房地產開發成本核算程序

格式:pdf

大小:45KB

頁數:40P

人氣 :56

4.4

4.4

房地產開發成本核算程序 房地產開發成本的組成內容 為了加強開發產品成本的管理, 降低開發過程耗費的活勞動 和物化勞動,提高企業經濟效益, 必須正確核算開發產品的成本, 在各個開發環節控制各項費用支出。 要核算開發產品的成本,必須明確開發產品成本的種類和內 容。開發產品成本是指房地產開發企業在開發過程中所發生的各 項費用支出。開發產品成本按其用途,可分為如下四類: 1、土地開發成本: 指房地產開發企業開發土地 (即建設場地) 所發生的各項費用支出。 2、房屋開發成本:指房地產開發企業開發各種房屋(包括商 品房、出租房、周轉房、代建房等)所發生的各項費用支出。 3、配套設施開發成本:指房地產開發企業開發能有償轉讓的 大配套設施及不能有償轉讓、 不能直接計入開發產品成本的公共 配套設施所發生的各項費用支出。 4、代建工程開發成本:指房地產開發企業接受委托單位的委 托,代為開發除土地、 房屋以外其

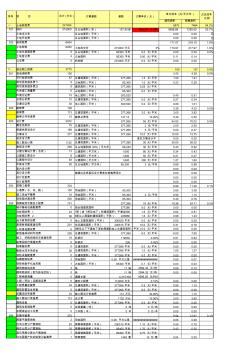

房地產開發成本核算表

格式:pdf

大小:269KB

頁數:5P

建筑面積銷售面積 序號項目合計(萬元)計算基數基數計算單價(元) 占總成本 比例 單方成本(元/平方米) 一、土地獲取費2214545870748454.2% 101地價215000總占地面積(畝)127.95畝1680.34萬/畝5698.897265.6052.7% 土地出讓金總占地面積(平米)0.000.000 土地開發費總占地面積(平米)0.000.000 102政府稅費6454171.07218.101.6% 土地契稅6450土地成交價215000萬元3%170.97217.971.6% 土地交易服務費0總占地面積(平米)85300平米0.0元/平米0.000.000.0% 土地登記費4占地面積85300平米0.00元/平米0.110.14 公

大型集團房地產開發成本核算指導1925223212

格式:pdf

大小:544KB

頁數:56P

集團房地產開發成本核算指導 1.目的:加強成本管理,規范集團房地產開發企業成本核算,正 確計算開發產品成本,便于成本資料的比較和分析。 2.范圍:適用于集團內全資、控股及受托非控股經營的房地產開發企 業。 3.職責:總部財務管理部負責本規范的推行、解釋、修改并檢查執行 情況; 集團內各房地產開發企業負責嚴格按照國家以及集團成本管理的要 求,正確組織成本核算工作,建立成本核算責任制,完善成本核算基 礎工作,改進成本核算辦法,合理確定成本計算對象,正確歸集和分 配開發成本及費用,及時、準確、完整地提供成本核算資料,并及時 發現成本管理中存在的問題,不斷尋求降低成本的途徑,同時對在本 規范實施過程中發生的問題及時向總部財務管理部反饋。 4.方法和過程控制 4.1成本核算的基本程序 成本核算的一般步驟依次如下: 4.1.1根據成本核算對象的確定原則和項目特點,確定成本核算對 象。

編輯推薦下載

萬科集團房地產開發成本核算2

格式:pdf

大小:98KB

頁數:12P

4.6

1 萬科集團房地產開發成本核算 1.目的:加強成本管理,規范集團房地產開發企業成本核算,正確計算開發產品成本,便于成本資料的比較和分 析。 2.范圍:適用于集團內全資、控股及受托非控股經營的房地產開發企業。 3.職責:總部財務管理部負責本規范的推行、解釋、修改并檢查執行情況; 集團內各房地產開發企業負責嚴格按照國家以及集團成本管理的要求,正確組織成本核算工作,建立成 本核算責任制,完善成本核算基礎工作,改進成本核算辦法,合理確定成本計算對象,正確歸集和分配 開發成本及費用,及時、準確、完整地提供成本核算資料,并及時發現成本管理中存在的問題,不斷尋 求降低成本的途徑,同時對在本規范實施過程中發生的問題及時向總部財務管理部反饋。 4.方法和過程控制 4.1成本核算的基本程序 成本核算的一般步驟依次如下: 4.1.1根據成本核算對象的確定原則和項目特點,確定成本核算對象。 4.1.

萬科集團房地產開發成本核算

格式:pdf

大小:206KB

頁數:19P

4.4

fdc.21ask.com中管網房地產頻道作為國內最大、最專 業、更新速度最快的專業房地產資料庫,月更新房地產資 料近千個。最大程度的搜集了數十家國內頂級開發商多年 實際操盤之系統資料。萬科企業股份有限公司 編號vkcw03-29 名稱萬科集團房地產開發企業成本核算指導版本a/1第1頁共19頁 編制更改王欣審核王文金批準生效期2004年1月1 日 fdc.21ask.com中管網房地產頻道作為國內最大、最專業、更新速度最快的專業房地產資料庫,月更新房地產資料 近千個。最大程度的搜集了數十家國內頂級開發商多年實際操盤之系統資料。 1.目的:加強成本管理,規范集團房地產開發企業成本核算,正確計算開發產品成本, 便于成本資料的比較和分析。 2.范圍:適用于集團內全資、控股及受托非控股經營的房地產開發企業。 3.職責:總部財務管理部負責本規范

大型集團房地產開發成本核算指導熱門文檔

萬科集團房地產開發成本核算指導書

格式:pdf

大小:781KB

頁數:15P

4.3

萬科企業股份有限公司編號vkcw03-29 名稱萬科集團房地產開發企業成本核算指導版本a/1第1頁共15頁 編制更改審核批準生效期2010年1月1日 萬科集團房地產開發成本核算指導書 1.目的:加強成本管理,規范集團房地產開發企業成本核算,正確計算開發產品成本, 便于成本資料的比較和分析。 2.范圍:適用于集團內全資、控股及受托非控股經營的房地產開發企業。 3.職責:總部財務管理部負責本規范的推行、解釋、修改并檢查執行情況; 集團內各房地產開發企業負責嚴格按照國家以及集團成本管理的要求,正確組 織成本核算工作,建立成本核算責任制,完善成本核算基礎工作,改進成本核 算辦法,合理確定成本計算對象,正確歸集和分配開發成本及費用,及時、準 確、完整地提供成本核算資料,并及時發現成本管理中存在的問題,不斷尋求 降低成本的途徑,同時對在本規范實施過程中

萬科集團房地產開發成本核算指導

格式:pdf

大小:22KB

頁數:12P

4.7

萬科集團房地產開發成本核算指導 1.目的:加強成本管理,規范集團房地產開發企業成本核算,正確計算開發產品成本,便于 成本資料的比較和分析。 2.范圍:適用于集團內全資、控股及受托非控股經營的房地產開發企業。 3.職責:總部財務管理部負責本規范的推行、解釋、修改并檢查執行情況; 集團內各房地產開發企業負責嚴格按照國家以及集團成本管理的要求,正確組織成本核算工 作,建立成本核算責任制,完善成本核算基礎工作,改進成本核算辦法,合理確定成本計算 對象,正確歸集和分配開發成本及費用,及時、準確、完整地提供成本核算資料,并及時發 現成本管理中存在的問題,不斷尋求降低成本的途徑,同時對在本規范實施過程中發生的問 題及時向總部財務管理部反饋。 4.方法和過程控制 4.1成本核算的基本程序 成本核算的一般步驟依次如下: 4.1.1根據成本核算對象的確定原則和項目特點,確定成本核算對象。 4.1.

房地產開發成本核算程序 (2)

格式:pdf

大小:45KB

頁數:40P

4.4

房地產開發成本核算程序 房地產開發成本的組成內容 為了加強開發產品成本的管理,降低開發過程耗費的活勞動 和物化勞動,提高企業經濟效益,必須正確核算開發產品的成本, 在各個開發環節控制各項費用支出。 要核算開發產品的成本,必須明確開發產品成本的種類和內 容。開發產品成本是指房地產開發企業在開發過程中所發生的各 項費用支出。開發產品成本按其用途,可分為如下四類: 1、土地開發成本:指房地產開發企業開發土地(即建設場地) 所發生的各項費用支出。 2、房屋開發成本:指房地產開發企業開發各種房屋(包括商 品房、出租房、周轉房、代建房等)所發生的各項費用支出。 3、配套設施開發成本:指房地產開發企業開發能有償轉讓的 大配套設施及不能有償轉讓、不能直接計入開發產品成本的公共 配套設施所發生的各項費用支出。 4、代建工程開發成本:指房地產開發企業接受委托單位的委 托,代為開發除土地、房屋以外其

房地產開發成本核算與分攤辦法

房地產開發成本核算與分攤辦法 房地產開發成本核算與分攤辦法

格式:docx

大小:97KB

頁數:未知

3

房地產開發成本核算與分攤辦法——第三章成本核算對象的確定 一、成本核算對象的確定原則 成本核算對象是指為歸集和分配開發產品開發、建造過程中的各項耗費而確定的費用承擔項目。成本核算對象的確定原則如下: (一)可否銷售原則。開發產品...

試論房地產開發成本核算方法與成本控制對策 試論房地產開發成本核算方法與成本控制對策

格式:pdf

大小:169KB

頁數:未知

4.7

本文分別對房地產開發成本核算方法和成本控制中存在的問題進行了分析,同時針對這些問題給出了房地產開發成本核算與成本控制的相關建議,以供參考。

大型集團房地產開發成本核算指導精華文檔

房地產開發成本核算方法與成本控制對策 房地產開發成本核算方法與成本控制對策

格式:pdf

大小:33KB

頁數:未知

4.5

近年來我國的房地產行業發展十分迅速,但是由于房地產行業開發管理并不十分完善,導致房地產開發成本核算方法和成本控制工作存在一定的問題,一定程度上影響了房地產行業的經濟效益。本文主要是對當前房地產行業開發中成本核算方法存在的問題進行分析,就如何進行房地產開發成本控制工作提出合理的對策。

房地產開發成本核算方式及成本控制對策 房地產開發成本核算方式及成本控制對策

格式:pdf

大小:51KB

頁數:未知

4.3

隨著我國城市化進程的不斷推進,房地產行業獲得迅猛地發展。然而,因為房地產開發過程中缺乏有效地成本管理,使得房地產企業無論在成本核算方式,或是對成本的控制方面皆存在較嚴重的問題,制約了企業的發展。基于此,本文分析了現階段我國房地產開發存在的成本核算方面的主要問題,進而探討了房地產開發中對成本進行控制的應對策略,以供參考。

房地產開發成本核算方式及成本控制對策 房地產開發成本核算方式及成本控制對策

格式:pdf

大小:49KB

頁數:未知

4.5

隨著我國城市化進程的不斷推進,房地產行業獲得迅猛地發展。然而,因為房地產開發過程中缺乏有效地成本管理,使得房地產企業無論在成本核算方式,或是對成本的控制方面皆存在較嚴重的問題,制約了企業的發展。基于此,本文分析了現階段我國房地產開發存在的成本核算方面的主要問題,進而探討了房地產開發中對成本進行控制的應對策略,以供參考。

關于規范房地產開發成本核算的幾點思考 關于規范房地產開發成本核算的幾點思考

格式:pdf

大小:21KB

頁數:2P

4.7

房地產開發成本規范化核算是企業管理的重要工作,它涉及到各個部門,成本核算與管理的好與差,反映的是一個企業的整體素質。由于房地產投資項目具有資金投入大,建設周期長,成本核算環節多,投資風險高等特點,這就更需要開發企業精打細算,規避風險,力求以最少的成本耗費獲取最大的經濟利益。因此,各開發企業應把成本核算與管理作為重要工作來抓,千萬不要輕視它。

大型集團房地產開發成本核算指導最新文檔

房地產開發成本、利潤測算表

格式:pdf

大小:53KB

頁數:2P

4.4

300.00容積率 150.00建筑密度 主樓1750.00車庫1500.00 費用項目 計算標準、方法 (元/平方米或按提示 計算) 成本 均方費用 (元/平方米)備注 建安工程費66857.481733.33 主樓,平方米63000.321657.90 車庫,平方米3857.16101.50 前期費用按主樓建筑面積計算14901.09386.32 市場調研及策劃費10.00360.009.47 規劃設計費20.00720.0018.95 勘察費3.00108.003.00 水土保持費2.0072.001.90 墻改費10.00360.009.47 圖紙審查費3.50126.003.32 開發許可證費5.00180.004.74 定位測繪費0.5018.000.47 銷售前相關手續費6.00216.00

房地產開發成本培訓課件

格式:pdf

大小:761KB

頁數:11P

4.4

精品文檔 精品文檔 房地產開發成本 百科名片 房地產開發成本是指房地產企業為開發一定數量的商品房所支出的全部費用。構 成房地產開發企業產品的開發成本,相當于工業產品的制造成本和建筑安裝工程 的施工成本。如要計算房地產開發企業產品的完全成本,還要計算開發企業(公 司本部)行政管理部門為組織和管理開發經營活動而發生的管理費用、財務費用, 以及為銷售、出租、轉讓開發產品而發生的銷售費用。 目錄 構成 核算 核算程序 成本控制意義 措施 編輯本段構成 1.土地使用權出讓金。國家以土地所有者身份,將一定年限內的土地 使用權有償出讓給土地使用者。土 房地產開發成本 地使用者支付土地出讓金的估算可參照政府前期出讓的類似地塊的出讓金 數額并進行時間、地段、用途、臨街狀況、建筑容積率、土地出讓年限、 周圍環境狀況及土地現狀等因素的修正得到;也可依據所在城市人民政府 頒布的城市基準地價

房地產開發成本測算匯總版

格式:pdf

大小:210KB

頁數:10P

4.5

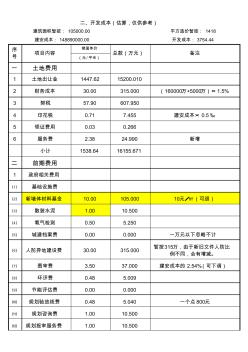

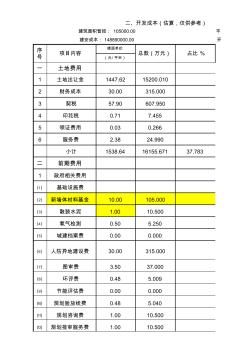

樓面單價 (元/平米) 一土地費用 1土地出讓金1447.6215200.010 2財務成本30.00315.000(160000萬+5000萬)×1.5% 3契稅57.90607.950 4印花稅0.717.455建安成本×0.5‰ 5領證費用0.030.266 6服務費2.3824.990新增 小計1538.6416155.671 二前期費用 1政府相關費用 ⑴基礎設施費 ⑵新墻體材料基金10.00105.00010元/㎡(可退) ⑶散裝水泥1.0010.500 ⑷氡氣檢測0.505.250 ⑸城建檔案費0.000.000一萬元以下忽略不計 ⑹人防異地建設費30.00315.000暫按315萬,由于新舊文件人防比 例不同,會有增減。 ⑺圖審費3.5037.000建安成本的2.54%

房地產開發成本控制

格式:pdf

大小:20KB

頁數:3P

4.6

房地產開發成本控制 開發成本控制成為房地產企業工作的重心,對房地產的發展以至國民經濟的健康發展有 著重要意義。房地產的開發成本應該從前期調研、設計、施工和竣工驗收四個方面進行控制。 本文就此作一探討。 房地產業作為國民經濟的支柱產業是近年來消費和投資的熱點。隨著近年來全國房地產 市場的逐漸成熟和局部出現過熱,國家加強了對房地產市場的宏觀調控。房地產開發企業面 臨著“土根”、“銀根”的嚴控以及大量境外資金的涌入等方面的多重壓力,市場競爭日趨白熱 化。房地產開發企業必將迎來“大洗牌”、“大整合”時期。隨著房地產市場微利時代的到來, 房地產開發企業市場競爭的形態、內涵、方式也必然將發生深刻的變革,房地產的開發成本 控制已成為各房地產企業在競爭中取得優勢的重要法寶。 一、房地產開發成本控制的意義 成本控制是房地產開發企業的內功,在市場經濟競爭中具有十分重要的意義,微利時

房地產開發成本、利潤測算表 (2)

格式:pdf

大小:52KB

頁數:2P

4.8

300.00容積率 150.00建筑密度 主樓1750.00車庫1500.00 費用項目 計算標準、方法 (元/平方米或按提示 計算) 成本 均方費用 (元/平方米)備注 建安工程費66857.481733.33 主樓,平方米63000.32 車庫,平方米3857.16 前期費用按主樓建筑面積計算14901.09386.32 市場調研及策劃費10.00360.00 規劃設計費20.00720.00 勘察費3.00108.00 水土保持費2.0072.00 墻改費10.00360.00 圖紙審查費3.50126.00 開發許可證費5.00180.00 定位測繪費0.5018.00 銷售前相關手續費6.00216.00 市政配套費用227.008172.04 三通一平20.00720.00 房產測繪費1.3648.96

房地產開發成本估算及計算

格式:pdf

大小:10KB

頁數:1P

4.6

開發成本估算m#[4i 1、土地成本 土地費用=土地出讓金+拆遷安置補償費(城鎮土地)或征地費用(農業用地);k0cp%w%c6jy3t*z 一般用樓面地價表示。 樓面地價=每畝單價/(666.67x容積率)...例如100萬一畝...1.5容積率...樓面地價就是1000元/平方米。 2、前期工程費4f)l4m#p4n,i1e4i 項目前期規劃、設計、可研費用可按總投資的一定百分比進行估算,水文地質勘察可根據工程量估算,三通一 平的費用可根據實際工程量計算。一般前期工程費占建安工程費的3.5%—6。 其中"規劃設計(含景觀裝飾)費"一般為30-50/平方米(一線城市70-120)。 3、建安工程費#^9q/y'y#]'c(g$i 主要指建造建筑物所發生的建

房地產開發成本分析

格式:pdf

大小:74KB

頁數:4P

4.4

1土地出讓金 2契稅 3征地管理費 4土地登記費 5土地測量費 二施工準備費 6地形圖測繪費 7工程地質勘測費 8方案設計費 9施工圖設計費 10景觀園林設計費 11綜合管網規劃設計費 12配套(供熱、供電)項目設計費 13樁基檢測費 14環境影響報告書編制和評審費 15可行性研究報告編制和評審費 16交通評估報告和評審費 17節能評估報告和評審費 18施工用水設施及水費 19施工用電設施及電費 20施工道路建設費 21施工場地平整及殘土外運費 (三)場地準備及臨建費 房地產開發項目成本分析 立項前報告及評審費 勘察設計試驗費 土地成本一 (一) (二) 22現場臨時設施、圍擋建設費 23臨時場地占用費 24策劃服務費 25廣告及營銷服務費 26物業顧問服務費 27施工圖審查費 28合同審查備案費 29質量監督費 30安全措施

房地產開發成本測算匯總版 (2)

格式:pdf

大小:287KB

頁數:20P

4.4

樓面單價 (元/平米) 一土地費用 1土地出讓金1447.6215200.010 2財務成本30.00315.000 3契稅57.90607.950 4印花稅0.717.455 5領證費用0.030.266 6服務費2.3824.990 小計1538.6416155.67137.783 二前期費用 1政府相關費用 ⑴基礎設施費 ⑵新墻體材料基金10.00105.000 ⑶散裝水泥1.0010.500 ⑷氡氣檢測0.505.250 ⑸城建檔案費0.000.000 ⑹人防異地建設費30.00315.000 ⑺圖審費3.5037.000 ⑻環評費0.485.009 ⑼節能評估費0.000.000 ⑽規劃驗放線費0.485.040 ⑾規劃咨詢費1.0010.500 ⑿規劃報審服務費1

房地產開發成本計算

格式:pdf

大小:13KB

頁數:7P

4.4

一、建設項目投資估算 固定資產投資:項目按擬建規模、規劃設計方案、建設內容進行建設所需的 費用 建設期借款利息:企業為建設項目進行建設投資借款和流動資金借款而發生 的利息支出 流動資金:維持企業的正常生產經營活動所占用的全部周轉資金 建設項目總投資形成的資產分為:固定資產、無形資產、延遞資產、流動資 產 二、房地產項目投資與總成本費用估算 (一)概念 1、開發項目投資特點:出售、出租、自主經營 2、開發項目總投資(開發建設投資、經營資金) ①開發建設投資:開發期內完成房地產產品開發建設所需投入的 各項成本費用。 土地費用、前期工程費、基礎設施建設費、建筑安裝工程費、公 共配套設施建設費、開發間接費、管理費用、財務費用、銷售費用、 開發期稅費、其他費用以及不可預見費等 ②經營資金:開發企業用于日常經營周轉的資金 3、開發產品成本:房地產開發企業在開發過程中所發生的各項

大型集團房地產開發成本核算指導相關

文輯推薦

知識推薦

百科推薦

職位:巖土工程技術副總工

擅長專業:土建 安裝 裝飾 市政 園林