山東省國家稅務(wù)局增值稅一般納稅人信息備案管理辦法

格式:pdf

大小:50KB

頁數(shù):8P

人氣 :60

4.5

4.5

- 1 - 山東省國家稅務(wù)局文件 魯國稅發(fā), 2010? 72號 山東省國家稅務(wù)局關(guān)于印發(fā) 《山東省國家稅務(wù)局增值稅一般納稅人信息備 案管理辦法(試行)》的通知 各市國家稅務(wù)局(不發(fā)青島) : 根據(jù)“四個體系”建設(shè)的要求和稅收政策調(diào)整情況,結(jié)合 兩個系統(tǒng)的深化應(yīng)用,在廣泛征求基層國稅機(jī)關(guān)的基礎(chǔ)上,省 局對現(xiàn)有部分制度進(jìn)行了修改完善,現(xiàn)將《山東省國家稅務(wù)局 增值稅一般納稅人信息備案管理辦法(試行) 》印發(fā)給你們, 自 2010 年 5 月 1 日起執(zhí)行。《山東省國家稅務(wù)局關(guān)于印發(fā) 等制度的通知》(魯國稅發(fā), 2007? 42 號)中《山 東省國家稅務(wù)局流轉(zhuǎn)稅重點(diǎn)行業(yè)和重點(diǎn)產(chǎn)品信息備案管理辦 法(試行)》同時廢止。 執(zhí)行中發(fā)現(xiàn)的新情況、新問題,請及時向省局反饋。 (此件不另發(fā)紙質(zhì)文件) 二O一O年四月十二

增值稅一般納稅人選擇簡易辦法計(jì)算繳納增值稅

格式:pdf

大小:91KB

頁數(shù):2P

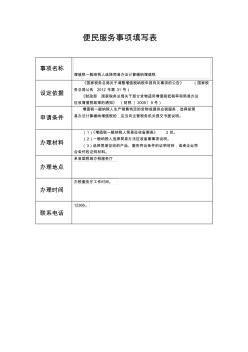

便民服務(wù)事項(xiàng)填寫表 事項(xiàng)名稱 增值稅一般納稅人選擇簡易辦法計(jì)算繳納增值稅 設(shè)定依據(jù) 《國家稅務(wù)總局關(guān)于調(diào)整增值稅納稅申報(bào)有關(guān)事項(xiàng)的公告》(國家稅 務(wù)總局公告2012年第31號) 《財(cái)政部國家稅務(wù)總局關(guān)于部分貨物適用增值稅低稅率和簡易辦法 征收增值稅政策的通知》(財(cái)稅〔2009〕9號) 申請條件 增值稅一般納稅人生產(chǎn)銷售特定的貨物或提供應(yīng)稅服務(wù),選擇按簡 易辦法計(jì)算繳納增值稅的,應(yīng)當(dāng)向主管稅務(wù)機(jī)關(guān)提交書面說明。 辦理材料 (1)《增值稅一般納稅人簡易征收備案表》2份。 (2)一般納稅人選擇簡易辦法征收備案事項(xiàng)說明。 (3)選擇簡易征收的產(chǎn)品、服務(wù)符合條件的證明材料,或者企業(yè)符 合條件的證明材料。 辦理地點(diǎn) 單縣國稅局辦稅服務(wù)廳 辦理時間 辦稅服務(wù)廳工作時間。 聯(lián)系電話 12366。 辦理流程

增值稅一般納稅人運(yùn)費(fèi)的稅務(wù)及會計(jì)處理

增值稅一般納稅人運(yùn)費(fèi)的稅務(wù)及會計(jì)處理 增值稅一般納稅人運(yùn)費(fèi)的稅務(wù)及會計(jì)處理

格式:pdf

大小:104KB

頁數(shù):未知

本文以企業(yè)為主體,分別從企業(yè)收到運(yùn)費(fèi)和支付運(yùn)費(fèi)的角度探討增值稅一般納稅人運(yùn)費(fèi)的增值稅稅務(wù)處理以及相應(yīng)的會計(jì)處理.主要包括銷售額中包含運(yùn)費(fèi)的情形以及代墊運(yùn)費(fèi)、混合銷售、兼營銷售等方面的稅務(wù)及會計(jì)處理.

編輯推薦下載

一般納稅人增值稅會計(jì)核算詳解

一般納稅人增值稅會計(jì)核算詳解 一般納稅人增值稅會計(jì)核算詳解

格式:pdf

大小:74KB

頁數(shù):3P

4.3

一般納稅人的增值稅相關(guān)業(yè)務(wù)的會計(jì)核算比較復(fù)雜,雖然國家在會計(jì)核算的制度和方法上早有明確規(guī)定,但實(shí)際工作中會計(jì)科目使用不規(guī)范、期末會計(jì)處理混亂等問題依然屢見不鮮。將結(jié)合實(shí)例介紹一般納稅人增值稅會計(jì)處理中會計(jì)科目的設(shè)置和應(yīng)用,將對增值稅的正確核算提供幫助。

山東省國家稅務(wù)局增值稅一般納稅人信息備案管理辦法熱門文檔

例解一般納稅人增值稅會計(jì)處理 例解一般納稅人增值稅會計(jì)處理

格式:pdf

大小:327KB

頁數(shù):4P

4.3

2016年12月3日財(cái)政部出臺了《增值稅會計(jì)處理規(guī)定》,對全面營改增后增值稅相關(guān)業(yè)務(wù)的會計(jì)科目設(shè)置、賬務(wù)處理及報(bào)表項(xiàng)目列示做出了相應(yīng)規(guī)定。本文圍繞該規(guī)定,在對比新舊規(guī)定的基礎(chǔ)上,采用例解的方式,對增值稅一般納稅人相關(guān)的會計(jì)處理,尤其是發(fā)生變化的部分,做出了重點(diǎn)解釋,并對該規(guī)定中不完善之處提出了自己的見解。

一般納稅人補(bǔ)交增值稅與所得稅會計(jì)核算 一般納稅人補(bǔ)交增值稅與所得稅會計(jì)核算

格式:pdf

大小:43KB

頁數(shù):未知

4.5

每年的6月30日企業(yè)所得稅匯算清繳后,稅務(wù)部門都要依據(jù)該地區(qū)同行業(yè)平均的增值稅和所得稅稅負(fù),對重點(diǎn)稅源戶的增值稅和所得稅稅負(fù)率與全市平均稅負(fù)率進(jìn)行比較,如某個企業(yè)偏低,要求企業(yè)先進(jìn)行自查并寫出自查報(bào)告,說明偏低的原因,然后自行補(bǔ)繳,如仍達(dá)不到稅負(fù)要求,稅務(wù)機(jī)關(guān)就會對該企業(yè)進(jìn)行納稅評估和檢查,企業(yè)根據(jù)檢查結(jié)果進(jìn)行補(bǔ)繳并接受處罰。在眾多教材中沒有對補(bǔ)繳增值稅和所得稅的賬務(wù)處理進(jìn)行過探討,實(shí)務(wù)中許多會計(jì)從業(yè)人員遇到這個問題也很困惑。根據(jù)《企業(yè)會計(jì)準(zhǔn)則第28號——

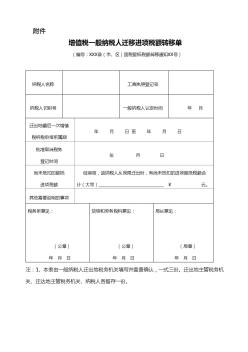

一般納稅人增值稅進(jìn)項(xiàng)稅遷移轉(zhuǎn)出表

格式:pdf

大小:111KB

頁數(shù):1P

4.7

一般納稅人增值稅進(jìn)項(xiàng)稅遷移轉(zhuǎn)出表

天津市國家稅務(wù)局關(guān)于印發(fā)《天津市國家稅務(wù)局納稅人分類管理指導(dǎo)

格式:pdf

大小:117KB

頁數(shù):6P

4.7

樂稅智庫文檔 財(cái)稅法規(guī) 策劃樂稅網(wǎng) 樂稅網(wǎng)(http://www.***.***/)郵箱:jiufu@leshui365.com 天津市國家稅務(wù)局關(guān)于印發(fā)《天津市國家稅務(wù)局納稅人分類管理 指導(dǎo)意見》的通知 【標(biāo)簽】分類管理 【頒布單位】天津市國家稅務(wù)局 【文號】津國稅征﹝2009﹞4號 【發(fā)文日期】2009-02-10 【實(shí)施時間】2009-02-10 【有效性】全文有效 【稅種】征收管理 各區(qū)、縣國家稅務(wù)局,開發(fā)區(qū)、保稅區(qū)、新技術(shù)產(chǎn)業(yè)園區(qū)國家稅務(wù)局,直屬稅務(wù)分局,海洋 石油稅務(wù)分局: 現(xiàn)將《天津市國家稅務(wù)局納稅人分類管理指導(dǎo)意見》印發(fā)給你們,請結(jié)合實(shí)際認(rèn)真抓好 貫徹落實(shí),并將執(zhí)行中的情況和問題及時報(bào)告市局。 二○○九年二月十日 天津市國家稅務(wù)局納稅人分類管理指導(dǎo)意見 為進(jìn)一步強(qiáng)化稅源監(jiān)控管理,不斷提高稅收征

淺談增值稅一般納稅人簡易計(jì)稅業(yè)務(wù)會計(jì)處理 淺談增值稅一般納稅人簡易計(jì)稅業(yè)務(wù)會計(jì)處理

格式:pdf

大小:101KB

頁數(shù):未知

4.6

增值稅納稅人有兩種計(jì)稅方法,即一般計(jì)稅方法和簡易計(jì)稅方法.一般計(jì)稅方法適用一般納稅人,簡易計(jì)稅方法適用小規(guī)模納稅人和一般納稅人的特定業(yè)務(wù).

山東省國家稅務(wù)局增值稅一般納稅人信息備案管理辦法精華文檔

一般納稅人應(yīng)交增值稅的會計(jì)核算 一般納稅人應(yīng)交增值稅的會計(jì)核算

格式:pdf

大小:211KB

頁數(shù):3P

4.6

本文主要論述2006年新會計(jì)準(zhǔn)則體系中一般納稅人應(yīng)交增值稅的會計(jì)核算,具體應(yīng)交增值稅的科目設(shè)置及其賬務(wù)處理。

一般納稅人企業(yè)增值稅出口退稅會計(jì)處理 一般納稅人企業(yè)增值稅出口退稅會計(jì)處理

格式:pdf

大小:86KB

頁數(shù):未知

4.7

增值稅是我國流轉(zhuǎn)稅中的主要稅種,本文首先闡述了增值稅的特點(diǎn)和增值稅征收和會計(jì)處理的原則,分析了增值稅優(yōu)惠政策和出口退稅政策,最后對增值稅優(yōu)惠和出口退稅的會計(jì)處理進(jìn)行了解析。

增值稅一般納稅人視同銷售的會計(jì)處理 增值稅一般納稅人視同銷售的會計(jì)處理

格式:pdf

大小:132KB

頁數(shù):未知

4.7

增值稅暫行條例及其實(shí)施細(xì)則規(guī)定了八種視同銷售行為,本文根據(jù)收入準(zhǔn)則中收入的定義、特征和銷售商品收入的確認(rèn)條件,分析了這八種行為如何確認(rèn)收入及其會計(jì)處理方法。

江西省國家稅務(wù)局貨物和勞務(wù)稅處關(guān)于營改增后保險公司在增值稅發(fā)

格式:pdf

大小:111KB

頁數(shù):2P

4.6

樂稅智庫文檔 財(cái)稅法規(guī) 策劃樂稅網(wǎng) 樂稅網(wǎng)(http://www.***.***/)郵箱:jiufu@leshui365.com 江西省國家稅務(wù)局貨物和勞務(wù)稅處關(guān)于營改增后保險公司在增值 稅發(fā)票中注明車船稅稅款信息的通知 【標(biāo)簽】車船稅征管事宜,車船稅征管規(guī)定通知,營改增車船稅征管事宜,營改增,增值稅 發(fā)票價稅合計(jì) 【頒布單位】江西省國家稅務(wù)局 【文號】 【發(fā)文日期】2016-04-30 【實(shí)施時間】2016-05-01 【有效性】全文有效 【稅種】營業(yè)稅 各設(shè)區(qū)市國家稅務(wù)局貨物和勞務(wù)稅科、票證中心: 根據(jù)《國家稅務(wù)總局財(cái)產(chǎn)行為稅司關(guān)于營改增后落實(shí)好車船稅征管中有關(guān)發(fā)票信息工作 的通知》(稅總財(cái)行便函〔2016〕46號),自2016年5月1日起,保險公司營業(yè)稅改征增值稅后 收取保費(fèi)時將開具增值稅發(fā)票,為減輕納稅

大連市地方稅務(wù)局大連市國家稅務(wù)局轉(zhuǎn)發(fā)國家稅務(wù)總局關(guān)于納稅人

格式:pdf

大小:111KB

頁數(shù):2P

4.6

樂稅智庫文檔 財(cái)稅法規(guī) 策劃樂稅網(wǎng) 樂稅網(wǎng)(http://www.***.***/)郵箱:jiufu@leshui365.com 大連市地方稅務(wù)局大連市國家稅務(wù)局轉(zhuǎn)發(fā)國家稅務(wù)總局關(guān)于納 稅人通過中國禁毒基金會捐贈所得稅前扣除問題的通知的通知 【標(biāo)簽】捐贈所得稅前扣除 【頒布單位】大連市地方稅務(wù)局,大連市國家稅務(wù)局 【文號】大地稅函﹝2007﹞9號 【發(fā)文日期】2007-01-18 【實(shí)施時間】2007-01-18 【有效性】全文有效 【稅種】企業(yè)所得稅 各區(qū)、市(縣)國稅局、各稽查局、國稅直屬稅務(wù)分局,市地稅局各基層局: 現(xiàn)將《國家稅務(wù)總局關(guān)于納稅人通過中國禁毒基金會捐贈所得稅前扣除問題的通知》( 國稅函﹝2006﹞1253號)轉(zhuǎn)發(fā)給你們,并作如下補(bǔ)充規(guī)定,請一并遵照執(zhí)行。 根據(jù)《財(cái)政部國家稅務(wù)總局關(guān)于

山東省國家稅務(wù)局增值稅一般納稅人信息備案管理辦法最新文檔

青島市國家稅務(wù)局關(guān)于明確增值稅減免稅管理有關(guān)問題的公告 (2)

格式:pdf

大小:113KB

頁數(shù):3P

4.4

樂稅智庫文檔 財(cái)稅法規(guī) 策劃樂稅網(wǎng) 樂稅網(wǎng)(http://www.***.***/)郵箱:jiufu@leshui365.com 青島市國家稅務(wù)局關(guān)于明確增值稅減免稅管理有關(guān)問題的公告 【標(biāo)簽】增值稅減免稅 【頒布單位】青島市國家稅務(wù)局 【文號】青島市國家稅務(wù)局公告2015年第2號 【發(fā)文日期】2015-07-30 【實(shí)施時間】2015-09-01 【有效性】全文有效 【稅種】增值稅 根據(jù)《中華人民共和國稅收征收管理法》以及《國家稅務(wù)總局關(guān)于發(fā)布公告》(國家稅務(wù)總局公告2015年第43號)等相關(guān)文件規(guī)定,現(xiàn)將關(guān)于明確增值稅減免 稅(以下簡稱減免稅)管理有關(guān)問題公告如下: 一、減免稅內(nèi)容 減免稅分為核準(zhǔn)類減免稅和備案類減免稅。核準(zhǔn)類減免稅是指法律、法規(guī)規(guī)定應(yīng)由稅務(wù) 機(jī)關(guān)核準(zhǔn)的減免稅項(xiàng)目

青島市國家稅務(wù)局關(guān)于明確增值稅減免稅管理有關(guān)問題的公告

格式:pdf

大小:113KB

頁數(shù):3P

4.3

樂稅智庫文檔 財(cái)稅法規(guī) 策劃樂稅網(wǎng) 樂稅網(wǎng)(http://www.***.***/)郵箱:jiufu@leshui365.com 青島市國家稅務(wù)局關(guān)于明確增值稅減免稅管理有關(guān)問題的公告 【標(biāo)簽】增值稅減免稅 【頒布單位】青島市國家稅務(wù)局 【文號】青島市國家稅務(wù)局公告2015年第2號 【發(fā)文日期】2015-07-30 【實(shí)施時間】2015-09-01 【有效性】全文有效 【稅種】增值稅 根據(jù)《中華人民共和國稅收征收管理法》以及《國家稅務(wù)總局關(guān)于發(fā)布公告》(國家稅務(wù)總局公告2015年第43號)等相關(guān)文件規(guī)定,現(xiàn)將關(guān)于明確增值稅減免 稅(以下簡稱減免稅)管理有關(guān)問題公告如下: 一、減免稅內(nèi)容 減免稅分為核準(zhǔn)類減免稅和備案類減免稅。核準(zhǔn)類減免稅是指法律、法規(guī)規(guī)定應(yīng)由稅務(wù) 機(jī)關(guān)核準(zhǔn)的減免稅項(xiàng)目

貴州省國家稅務(wù)局關(guān)于啟用增值稅普通發(fā)票有關(guān)問題的補(bǔ)充通知

格式:pdf

大小:112KB

頁數(shù):3P

4.7

樂稅智庫文檔 財(cái)稅法規(guī) 策劃樂稅網(wǎng) 樂稅網(wǎng)(http://www.***.***/)郵箱:jiufu@leshui365.com 貴州省國家稅務(wù)局關(guān)于啟用增值稅普通發(fā)票有關(guān)問題的補(bǔ)充通知 【標(biāo)簽】增值稅普通發(fā)票 【頒布單位】貴州省國家稅務(wù)局 【文號】黔國稅函﹝2005﹞306號 【發(fā)文日期】2005-11-03 【實(shí)施時間】2005-11-03 【有效性】條款失效 【稅種】增值稅 各市、地、州國家稅務(wù)局: 為加強(qiáng)增值稅征收管理,總局決定將增值稅一般納稅人(不含商業(yè)零售)開具的普通發(fā) 票納入增值稅防偽稅控系統(tǒng)開具和管理。即一般納稅人可以使用一套增值稅防偽稅控開票系 統(tǒng)同時開具增值稅專用發(fā)票、增值稅普通發(fā)票和廢舊物資發(fā)票等(此種開票方式簡稱“一機(jī) 多票”)。省局于今年8月25日轉(zhuǎn)發(fā)了《國家稅務(wù)總局關(guān)于啟用增值稅普通發(fā)票

一般納稅人增值稅會計(jì)科目設(shè)置及核算方法詳解 一般納稅人增值稅會計(jì)科目設(shè)置及核算方法詳解

格式:pdf

大小:122KB

頁數(shù):4P

4.8

文章針對增值稅會計(jì)核算過程中的典型問題進(jìn)行了專門歸納總結(jié),詳細(xì)闡述了應(yīng)交增值稅、未交增值稅和增值稅檢查調(diào)整三個二級科目的涉稅賬務(wù)處理,澄清了對某些明細(xì)科目核算內(nèi)容與方法的模糊認(rèn)識,為增值稅的正確核算提供有益的借鑒和指導(dǎo)。

貴州省國家稅務(wù)局關(guān)于啟用增值稅普通發(fā)票有關(guān)問題的補(bǔ)充通知 (2)

格式:pdf

大小:112KB

頁數(shù):3P

4.8

樂稅智庫文檔 財(cái)稅法規(guī) 策劃樂稅網(wǎng) 樂稅網(wǎng)(http://www.***.***/)郵箱:jiufu@leshui365.com 貴州省國家稅務(wù)局關(guān)于啟用增值稅普通發(fā)票有關(guān)問題的補(bǔ)充通知 【標(biāo)簽】增值稅普通發(fā)票 【頒布單位】貴州省國家稅務(wù)局 【文號】黔國稅函﹝2005﹞306號 【發(fā)文日期】2005-11-03 【實(shí)施時間】2005-11-03 【有效性】條款失效 【稅種】增值稅 各市、地、州國家稅務(wù)局: 為加強(qiáng)增值稅征收管理,總局決定將增值稅一般納稅人(不含商業(yè)零售)開具的普通發(fā) 票納入增值稅防偽稅控系統(tǒng)開具和管理。即一般納稅人可以使用一套增值稅防偽稅控開票系 統(tǒng)同時開具增值稅專用發(fā)票、增值稅普通發(fā)票和廢舊物資發(fā)票等(此種開票方式簡稱“一機(jī) 多票”)。省局于今年8月25日轉(zhuǎn)發(fā)了《國家稅務(wù)總局關(guān)于啟用增值稅普通發(fā)票

全面“營改增”后一般納稅人不動產(chǎn)增值稅核算例析 全面“營改增”后一般納稅人不動產(chǎn)增值稅核算例析

格式:pdf

大小:832KB

頁數(shù):6P

4.8

全面\"營改增\"后一般納稅人不動產(chǎn)增值稅稅務(wù)處理變得較為復(fù)雜,同時,財(cái)政部也發(fā)布了《增值稅會計(jì)處理規(guī)定》(財(cái)會[2016]22號)予以規(guī)范增值稅的會計(jì)處理,與之前的規(guī)定相比也有較多差異。本文通過案例比較了增加、持有、減少不動產(chǎn)相關(guān)業(yè)務(wù)的增值稅會計(jì)核算,為會計(jì)實(shí)務(wù)操作者提供參考。

高校作為增值稅一般納稅人會計(jì)核算的思考 高校作為增值稅一般納稅人會計(jì)核算的思考

格式:pdf

大小:78KB

頁數(shù):2P

4.3

\"營改增\"之后,大部分高校都需按增值稅一般納稅人進(jìn)行納稅,并進(jìn)行相應(yīng)的會計(jì)核算。本文以高校作為一般納稅人為前提,分析了高校\"營改增\"后涉稅業(yè)務(wù)會計(jì)處理,以科研項(xiàng)目最主要的涉稅對象為例,設(shè)想出了兼顧科研稅務(wù)及附加、票據(jù)管理的核算流程,以期在實(shí)踐具有操作性,管理系統(tǒng)化。

一般納稅人不動產(chǎn)核算的增值稅會計(jì)處理新規(guī)解析 一般納稅人不動產(chǎn)核算的增值稅會計(jì)處理新規(guī)解析

格式:pdf

大小:311KB

頁數(shù):4P

4.7

財(cái)政部和國家稅務(wù)總局于2016年相繼出臺了一系列關(guān)于不動產(chǎn)的取得、轉(zhuǎn)讓以及房地產(chǎn)企業(yè)轉(zhuǎn)讓自行開發(fā)的房地產(chǎn)項(xiàng)目等的稅收政策。本文結(jié)合最新增值稅會計(jì)規(guī)定和相關(guān)稅收政策,通過案例分析,解析了一般納稅人的不動產(chǎn)取得、轉(zhuǎn)讓、經(jīng)營性租賃等相關(guān)業(yè)務(wù)的會計(jì)核算。

增值稅一般納稅人簡易計(jì)稅業(yè)務(wù)如何進(jìn)行會計(jì)處理

格式:pdf

大小:1000KB

頁數(shù):2P

4.7

答:自《財(cái)政部關(guān)于增值稅會計(jì)處理的規(guī)定》(財(cái)會〔1993〕83號)發(fā)布起,財(cái)政部就增值稅一般納稅人適用一般計(jì)稅方法和小規(guī)模納稅企業(yè)適用簡易計(jì)稅方法的會計(jì)處理作出了相應(yīng)規(guī)定,但一般納稅人適用簡易計(jì)稅方法如何進(jìn)行會計(jì)處理,卻一直未予明確.目前,實(shí)務(wù)上普遍采用如下會計(jì)處理方法。

一般納稅人不動產(chǎn)核算的增值稅會計(jì)處理新規(guī)解析 一般納稅人不動產(chǎn)核算的增值稅會計(jì)處理新規(guī)解析

格式:pdf

大小:1.4MB

頁數(shù):1P

4.4

2016年,財(cái)政部和國家稅務(wù)總局相繼出臺了一系列關(guān)于不動產(chǎn)的取得、轉(zhuǎn)讓以及房地產(chǎn)企業(yè)轉(zhuǎn)讓自行開發(fā)的房地產(chǎn)項(xiàng)目等稅收政策。本文結(jié)合最新增值稅會計(jì)規(guī)定和相關(guān)稅收政策,通過案例分析,解析了一般納稅人的不動產(chǎn)取得、轉(zhuǎn)讓、經(jīng)營性租賃等相關(guān)業(yè)務(wù)的會計(jì)核算。

山東省國家稅務(wù)局增值稅一般納稅人信息備案管理辦法相關(guān)

文輯推薦

知識推薦

百科推薦

職位:市政專業(yè)施工員

擅長專業(yè):土建 安裝 裝飾 市政 園林