利用裝修出售籌劃土地增值稅的案例

格式:pdf

大小:13KB

頁數(shù):1P

人氣 :95

4.7

4.7

[政策]:《中華人民共和國(guó)土地增值稅暫行條例》的規(guī)定,納稅人建造普通標(biāo)準(zhǔn)住宅出售,增值額未超過扣除項(xiàng)目金額20%的,免征土地增值稅。[案例]:某房地產(chǎn)開發(fā)企業(yè)建造并出售普通標(biāo)準(zhǔn)住宅,預(yù)計(jì)銷售收入為2000萬元,除“與轉(zhuǎn)讓房地產(chǎn)有關(guān)的稅金”以外的扣除項(xiàng)目金額合計(jì)為1400萬元。適用營(yíng)業(yè)稅稅

土地增值稅案例籌劃分析

格式:pdf

大小:26KB

頁數(shù):8P

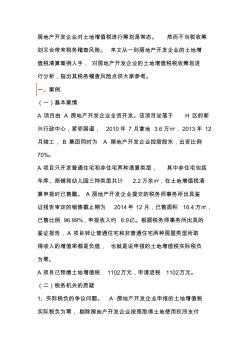

房地產(chǎn)開發(fā)企業(yè)對(duì)土地增值稅進(jìn)行籌劃是常態(tài)。然而不當(dāng)稅收籌 劃又會(huì)帶來稅務(wù)稽查風(fēng)險(xiǎn)。本文從一則房地產(chǎn)開發(fā)企業(yè)的土地增 值稅清算案例入手,對(duì)房地產(chǎn)開發(fā)企業(yè)的土地增值稅稅收籌劃進(jìn) 行分析,指出其稅務(wù)稽查風(fēng)險(xiǎn)點(diǎn)供大家參考。 一、案例 (一)基本案情 a項(xiàng)目由a房地產(chǎn)開發(fā)企業(yè)全資開發(fā)。該項(xiàng)目坐落于h區(qū)的新 興行政中心,緊鄰國(guó)道,2010年7月拿地3.6萬㎡,2013年12 月竣工,b集團(tuán)同時(shí)為a房地產(chǎn)開發(fā)企業(yè)控股股東,出資比例 70%。 a項(xiàng)目只開發(fā)普通住宅和非住宅兩種清算類型,其中非住宅包括 車庫(kù)、商鋪和幼兒園三種類型共計(jì)2.2萬余㎡,在土地增值稅清 算申報(bào)時(shí)已售罄。a房地產(chǎn)開發(fā)企業(yè)提交的稅務(wù)師事務(wù)所出具鑒 證報(bào)告審定的銷售截止期為2014年12月,已售面積16.4萬㎡, 已售比例96.99%,申報(bào)收入約6.9億。根據(jù)稅務(wù)師事務(wù)所出具的 鑒證

土地增值稅的籌劃技巧

格式:pdf

大小:24KB

頁數(shù):4P

1 土地增值稅的籌劃技巧 核心導(dǎo)語:的一些籌劃中,主要需要一些技巧的完善與及籌劃, 那么在進(jìn)行技巧的應(yīng)用中需要如何把握呢?下文將會(huì)詳細(xì)進(jìn)行分析, 希望下文內(nèi)容對(duì)你有所幫助。 土地增值稅是對(duì)房地產(chǎn)企業(yè)收益影響很大的一個(gè)稅種,也是國(guó) 家對(duì)房地產(chǎn)行業(yè)進(jìn)行宏觀調(diào)控的重要手段之一。房地產(chǎn)企業(yè)可以利用 自身土地增值稅的特點(diǎn)和一些優(yōu)惠政策,在遵守現(xiàn)行的前提下,通過 對(duì)企業(yè)籌資、開發(fā)和收益分配等活動(dòng)的調(diào)整,尋求企業(yè)收益和稅收負(fù) 擔(dān)的最佳配比,從而實(shí)現(xiàn)稅后收益最大化。 a、收入分散籌劃法 房地產(chǎn)開發(fā)企業(yè)銷售房產(chǎn)主要的稅收負(fù)擔(dān)是土地增值稅和營(yíng)業(yè) 稅。土地增值稅的征收實(shí)行超率累進(jìn)稅率,即房地產(chǎn)的增值率越高, 所適用的稅率也越高。因此,如果可以分解房地產(chǎn)銷售價(jià)格,就可以 降低房地產(chǎn)的增值率,從而降低企業(yè)的稅收負(fù)擔(dān)。運(yùn)用收入分散法進(jìn) 2 行的關(guān)鍵在于如何使收入分散合理化,常用的方法是將可以分開單獨(dú)

編輯推薦下載

土地增值稅論文納稅籌劃論文

格式:pdf

大小:357KB

頁數(shù):7P

4.7

土地增值稅論文納稅籌劃論文 土地增值稅納稅籌劃探討 摘要:納稅籌劃不僅對(duì)企業(yè)有利,對(duì)國(guó)家也有利。納稅籌劃不是 企業(yè)的個(gè)體行為,而是一項(xiàng)復(fù)雜的系統(tǒng)工程。納稅籌劃作為一個(gè)產(chǎn)業(yè) 在我國(guó)前景光明。 關(guān)鍵詞:納稅籌劃土地增值稅探討 1納稅籌劃的概念及意義 所謂納稅籌劃是指納稅人在不違反現(xiàn)行法律規(guī)定的前提下,通過 對(duì)其應(yīng)稅的事前和事中行為進(jìn)行合理籌措和安排,盡可能減少納稅的 數(shù)額或推遲納稅時(shí)間從而取得利益最大化的經(jīng)濟(jì)行為。 目前我們國(guó)家很多人,包括一些稅務(wù)工作人員,對(duì)納稅籌劃存在 錯(cuò)誤的認(rèn)識(shí),認(rèn)為納稅籌劃就是鉆法律的空子,逃避公民應(yīng)承擔(dān)的義 務(wù),就是偷漏稅,甚至抗稅。其實(shí)納稅籌劃不僅對(duì)納稅人有利,而且 對(duì)國(guó)家也有利:納稅人的籌劃方案暴露了國(guó)家稅法的不足和缺陷,可 以促進(jìn)政府有關(guān)部門改進(jìn)相關(guān)的法律制度,完善稅制,堵塞稅法的漏 洞,這是對(duì)國(guó)家稅收立法的重大貢獻(xiàn)。 近年來我國(guó)房地產(chǎn)

開發(fā)商籌劃土地增值稅案例分析

格式:pdf

大小:40KB

頁數(shù):7P

4.5

---------------------------------精選公文范文-------------------------- ----------------精選公文范文---------------- 1 開發(fā)商籌劃土地增 值稅案例分析 各位讀友大家好,此文檔由網(wǎng)絡(luò)收集而來,歡迎您下載,謝謝 目前,許多地方為強(qiáng)化對(duì)土地增值 稅的管理,對(duì)土地增值稅實(shí)行了項(xiàng)目登 記和預(yù)征、年度結(jié)算、竣工決算管理辦 法。這種方法對(duì)房地產(chǎn)開發(fā)企業(yè)影響較 大。企業(yè)預(yù)繳土地增值稅后,將減少企 業(yè)的流動(dòng)資金。因此,對(duì)土地增值稅的 籌劃就顯得更加重要。 在房地產(chǎn)開發(fā)企業(yè)的稅負(fù)構(gòu)成中, 土地增值稅占有較大比重。土地增值稅 是對(duì)轉(zhuǎn)讓國(guó)有土地使用權(quán)、地上建筑物 及其附著物的單位和個(gè)人,就其所取得 的增值額而征收的一種稅。土地增值稅 按照納稅人轉(zhuǎn)讓房地產(chǎn)所取得的增值額 和稅法規(guī)定的4級(jí)超率累進(jìn)稅率計(jì)算征

利用裝修出售籌劃土地增值稅案例熱門文檔

土地增值稅4大納稅籌劃案例(2)

格式:pdf

大小:16KB

頁數(shù):2P

4.5

土地增值稅4大納稅籌劃案例 土地增值稅的納稅籌劃主要是在稅法允許的大前提下,盡可能增加可扣除項(xiàng)目,降低增 值率,即從降低計(jì)稅依據(jù)和適用稅率兩個(gè)角度出發(fā)進(jìn)行籌劃。本文以房地產(chǎn)開發(fā)企業(yè)為主體, 從土地增值稅本身的特點(diǎn)出發(fā),圍繞以下四個(gè)方面對(duì)該稅種的納稅籌劃進(jìn)行闡述: 一、利用利息支出扣除進(jìn)行納稅籌劃 房地產(chǎn)開發(fā)企業(yè)在進(jìn)行房地產(chǎn)開發(fā)業(yè)務(wù)的過程中,一般都會(huì)發(fā)生大量的借款,利息支出 是不可避免的,而利息支出的不同扣除方法會(huì)對(duì)企業(yè)應(yīng)納的土地增值稅產(chǎn)生很大的影響。根 據(jù)稅法規(guī)定,與房地產(chǎn)開發(fā)有關(guān)的利息支出分兩種情況確定扣除。 第一,凡能按轉(zhuǎn)讓房地產(chǎn)項(xiàng)目分?jǐn)偛⑻峁┙鹑跈C(jī)構(gòu)證明的,允許據(jù)實(shí)扣除,但最高不得 超過按商業(yè)銀行同期貸款利率計(jì)算的金額;其他房地產(chǎn)開發(fā)費(fèi)用,按取得土地使用權(quán)所支付 的金額和房地產(chǎn)開發(fā)成本金額的5%以內(nèi)計(jì)算扣除。 房地產(chǎn)開發(fā)費(fèi)用=允許扣除的利息+(取得土地

土地增值稅稅收籌劃案例分析

格式:pdf

大小:113KB

頁數(shù):11P

4.6

土地增值稅稅收籌劃案例分析 稅收籌劃是指納稅人在稅收法規(guī)允許的范圍內(nèi),通過對(duì)經(jīng)營(yíng)、投 資、理財(cái)活動(dòng)的事先安排和籌劃,達(dá)到減輕稅負(fù),實(shí)現(xiàn)稅后收益最大 化的目的。本文結(jié)合具體案例,對(duì)土地增值稅的稅收籌劃作出探討。 土地增值稅是指對(duì)轉(zhuǎn)讓國(guó)有土地使用權(quán)、地上建筑物及其附著物 并取得增值性收入的單位和個(gè)人征收的一種稅。土地增值稅具有以下 特點(diǎn):該稅種是以轉(zhuǎn)讓房地產(chǎn)取得的增值額(房地產(chǎn)銷售收入減去可 扣除項(xiàng)目)為征稅對(duì)象;征稅面比較廣;采用扣除法和評(píng)估法計(jì)算增 值額;按增值額占扣除項(xiàng)目金額的比例確定30%~60%的四級(jí)超率累 進(jìn)稅率,按次征收。土地增值稅的籌劃主要是在稅法允許的大前提下, 盡可能增加可扣除項(xiàng)目,降低增值率,即從降低計(jì)稅依據(jù)和適用稅率 兩個(gè)角度出發(fā)進(jìn)行籌劃。本文以房地產(chǎn)開發(fā)企業(yè)為主體,從土地增值 稅本身的特點(diǎn)出發(fā),圍繞以下四個(gè)方面對(duì)該稅種的籌劃進(jìn)行闡述: 一、利用利息支出

土地增值稅稅收籌劃案例分析

格式:pdf

大小:22KB

頁數(shù):11P

4.5

土地增值稅稅收籌劃案例分析 發(fā)布時(shí)間:2011年07月08日瀏覽次數(shù):42文字顯示:大中小 土地增值稅是指對(duì)轉(zhuǎn)讓國(guó)有土地使用權(quán)、地上建筑物及其附 著物并取得增值性收入的單位和個(gè)人征收的一種稅。土地增值 稅具有以下特點(diǎn):該稅種是以轉(zhuǎn)讓房地產(chǎn)取得的增值額(房地 產(chǎn)銷售收入減去可扣除項(xiàng)目)為征稅對(duì)象;征稅面比較廣;采 用扣除法和評(píng)估法計(jì)算增值額;按增值額占扣除項(xiàng)目金額的比 例確定30%~60%的四級(jí)超率累進(jìn)稅率,按次征收。土地增值 稅的籌劃主要是在稅法允許的大前提下,盡可能增加可扣除項(xiàng) 目,降低增值率,即從降低計(jì)稅依據(jù)和適用稅率兩個(gè)角度出發(fā) 進(jìn)行籌劃。本文以房地產(chǎn)開發(fā)企業(yè)為主體,從土地增值稅本身 的特點(diǎn)出發(fā),圍繞以下四個(gè)方面對(duì)該稅種的籌劃進(jìn)行闡述: 一、利用利息支出扣除進(jìn)行籌劃 房地產(chǎn)開發(fā)企業(yè)在進(jìn)行房地產(chǎn)開發(fā)業(yè)務(wù)的過程中,一般都 會(huì)發(fā)生大量的借款,利息支出是不可避免的,而利息

土地增值稅

格式:pdf

大小:30KB

頁數(shù):3P

4.7

成都市地方稅務(wù)局成都市財(cái)政局關(guān)于土地增值稅有關(guān)問題的公告 來源:【字體:大中小】|【打印】|【糾錯(cuò)】|【關(guān)閉】|【返回 首頁】 閱讀次數(shù):22069 關(guān)鍵詞: 成都市地方稅務(wù)局 成都市財(cái)政 局公告 2011年第1號(hào) 成都市地方稅務(wù)局成都市財(cái)政局 關(guān)于土地增值稅有關(guān)問題的公告 根據(jù)《四川省地方稅務(wù)局四川省財(cái)政廳關(guān)于土地增值稅 征管問題的公告》(2010年第1號(hào))和《成都市人民政府辦 公廳轉(zhuǎn)發(fā)城鄉(xiāng)房產(chǎn)管理局等部門關(guān)于進(jìn)一步加強(qiáng)房地產(chǎn)市 場(chǎng)宏觀調(diào)控工作目標(biāo)實(shí)施意見的通知》(成辦發(fā)〔2010〕85 號(hào))精神,現(xiàn)就土地增值稅有關(guān)問題公告如下: 一、關(guān)于土地增值稅預(yù)征率 (一)對(duì)保障性住房暫不預(yù)征土地增值稅。 (二)普通住宅預(yù)征率為1%。 (三)非普通住宅預(yù)征率以其售價(jià)是否超過普通住房?jī)r(jià) 格標(biāo)準(zhǔn)(即房管部門定期公布的住房平均交易價(jià)格的1.4倍

“營(yíng)改增”后土地增值稅的納稅籌劃

格式:pdf

大小:2.0MB

頁數(shù):1P

4.7

房地產(chǎn)企業(yè)的稅收支出成本中,土地增值稅占有很大的比重。房地產(chǎn)企業(yè)想從長(zhǎng)遠(yuǎn)發(fā)展并取得利潤(rùn),在土地增值稅這一大稅種的支出方面,需進(jìn)行必要的納稅籌劃,降低納稅風(fēng)險(xiǎn),并節(jié)省土地增值稅支出。\"營(yíng)改增\"后房地產(chǎn)企業(yè)在計(jì)稅方式上發(fā)生了重大變化,房地產(chǎn)企業(yè)在適應(yīng)\"營(yíng)改增\"稅收政策時(shí)應(yīng)合理的進(jìn)行納稅籌劃。

利用裝修出售籌劃土地增值稅案例精華文檔

土地增值稅清算案例

格式:pdf

大小:53KB

頁數(shù):4P

4.5

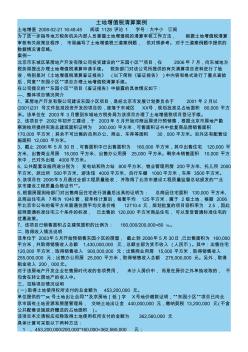

土地增值稅清算案例 土地增值2008-02-2116:48:45閱讀1128評(píng)論1字號(hào):大中小訂閱 為了進(jìn)一步指導(dǎo)地方稅務(wù)機(jī)關(guān)內(nèi)部人員掌握土地增值稅的清算審核工作方法,根據(jù)土地增值稅清算 審核有關(guān)政策及程序,市局編寫了土地增值稅三道案例題,供對(duì)照參考。對(duì)于三道案例題中提供的 數(shù)據(jù)情況請(qǐng)忽略。 案例一 北京市東城區(qū)某房地產(chǎn)開發(fā)有限公司投資建設(shè)的“東園小區(qū)”項(xiàng)目,在2006年7月,向東城地方 稅務(wù)局提出辦理土地增值稅清算申請(qǐng)手續(xù)。稅務(wù)部門對(duì)該公司所提供的有關(guān)清算項(xiàng)目資料進(jìn)行了驗(yàn) 收,特別是對(duì)《土地增值稅清算鑒證報(bào)告》(以下簡(jiǎn)稱《鑒證報(bào)告》)中內(nèi)容和格式進(jìn)行了重點(diǎn)查驗(yàn) 后,同意“東園小區(qū)”項(xiàng)目辦理土地增值稅清算手續(xù)。 在公司提交的“東園小區(qū)”項(xiàng)目《鑒證報(bào)告》中披露的具體情況如下: —、整體項(xiàng)目情況簡(jiǎn)介 1、某房地產(chǎn)開發(fā)有限公司建設(shè)東園小區(qū)項(xiàng)目,是經(jīng)北京市發(fā)展

房地產(chǎn)企業(yè)土地增值稅籌劃研究

格式:pdf

大小:192KB

頁數(shù):32P

4.4

i 摘要 稅務(wù)籌劃是納稅人運(yùn)用合法的手段,對(duì)其涉稅活動(dòng)進(jìn)行科學(xué)、合理的事先籌劃和安 排,盡可能的降低稅收成本,以實(shí)現(xiàn)自身價(jià)值最大化的一種財(cái)務(wù)管理活動(dòng)。稅務(wù)籌劃是 企業(yè)理財(cái)學(xué)重要的組成部分,越來越受到企業(yè)的重視。 房地產(chǎn)行業(yè)已經(jīng)成為我國(guó)國(guó)民經(jīng)濟(jì)的支柱產(chǎn)業(yè)之一,近年來成為社會(huì)關(guān)注的焦點(diǎn)和 輿論的熱點(diǎn),目前國(guó)家緊鑼密鼓的出臺(tái)了一系列規(guī)范房地產(chǎn)企業(yè)及抑制房?jī)r(jià)過熱的政策, 彰顯了國(guó)家打擊房地產(chǎn)泡沫的決心,從房地產(chǎn)企業(yè)的角度進(jìn)行稅務(wù)籌劃研究對(duì)國(guó)家和企 業(yè)都有重要的意義。土地增值稅作為房地產(chǎn)企業(yè)所繳納的稅費(fèi)中占據(jù)比例相對(duì)較大的稅 種之一,對(duì)企業(yè)的財(cái)務(wù)狀況有較大的影響,因此選擇房地產(chǎn)企業(yè)土地增值稅籌劃作為主 題進(jìn)行研究,目的在于期望這些研究能幫助房地產(chǎn)企業(yè)度過眼前的調(diào)控寒冬。 本文從房地產(chǎn)企業(yè)土地增值稅籌劃的基本理論入手,概述了土地增值稅的定義,房 地產(chǎn)企業(yè)土地增值稅籌劃的技術(shù)手段和目標(biāo),結(jié)合房

土地增值稅的五種納稅籌劃技巧

格式:pdf

大小:9KB

頁數(shù):3P

4.5

土地增值稅的五種納稅籌劃技巧 2010-03-0509:35:45土地增值稅是對(duì)房地產(chǎn)企業(yè)收益影響很大的一個(gè) 稅種,也是國(guó)家對(duì)房地產(chǎn)行業(yè)進(jìn)行宏觀調(diào)控的重要手段之一。房地產(chǎn)企業(yè)可以利 用自身土地增值稅的特點(diǎn)和一些優(yōu)惠政策,在遵守現(xiàn)行稅收法規(guī)的前提下,通過 對(duì)房地產(chǎn)開發(fā)企業(yè)籌資、開發(fā)和收益分配等活動(dòng)的調(diào)整,尋求企業(yè)收益和稅收負(fù) 擔(dān)的最佳配比,從而實(shí)現(xiàn)稅后收益最大化。本文探討了土地增值稅的幾個(gè)籌劃技 巧。 一、收入分散籌劃法 房地產(chǎn)開發(fā)企業(yè)銷售房產(chǎn)主要的稅收負(fù)擔(dān)是土地增值稅和營(yíng)業(yè)稅。土地增值 稅的征收實(shí)行超率累進(jìn)稅率,即房地產(chǎn)的增值率越高,所適用的稅率也越高。因 此,如果可以分解房地產(chǎn)銷售價(jià)格,就可以降低房地產(chǎn)的增值率,從而降低企業(yè) 的稅收負(fù)擔(dān)。運(yùn)用收入分散法進(jìn)行土地增值稅籌劃的關(guān)鍵在于如何使收入分散合 理化,常用的方法是將可以分開單獨(dú)處理的部分(如房

土地增值稅給了誰壓力

格式:pdf

大小:172KB

頁數(shù):1P

3

土地增值稅給了誰壓力——春未立,雷已驚。對(duì)于已經(jīng)歷3年多政府宏觀調(diào)控的房地產(chǎn)行業(yè)來說,國(guó)稅局1月16日出臺(tái)的《關(guān)于房地產(chǎn)開發(fā)企業(yè)土地增值稅清算管理有關(guān)問題的通知》,無疑是2007年第一道閃電,撕開了今年房地產(chǎn)行業(yè)調(diào)控的大幕。

利用裝修出售籌劃土地增值稅案例最新文檔

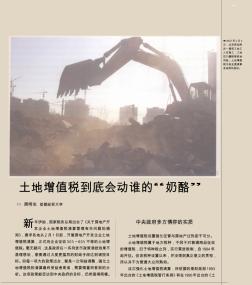

土地增值稅到底會(huì)動(dòng)誰的奶酪

格式:pdf

大小:843KB

頁數(shù):3P

3

土地增值稅到底會(huì)動(dòng)誰的奶酪——新年伊始,國(guó)家稅務(wù)總局出臺(tái)了《關(guān)于房地產(chǎn)開發(fā)企業(yè)土地增值稅清算管理有關(guān)問題的通知》,要求各地從2月1日起,開展房地產(chǎn)開發(fā)企業(yè)土地增值稅清算,正式向企業(yè)征收30%~60%不等的土地增值稅。毫無疑問,這是政府在一系列貨幣政策...

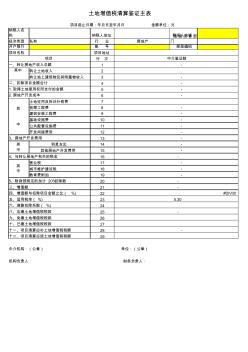

土地增值稅清算申報(bào)表

格式:pdf

大小:241KB

頁數(shù):16P

4.6

8 土地增值稅清算申報(bào)表 (從事房地產(chǎn)開發(fā)的納稅人適用) 稅款所屬時(shí)間:年月日填表日期:年月日 納稅人編碼:金額單位:人民幣元面積單位:平方米 納稅人名稱項(xiàng)目名稱項(xiàng)目地址 業(yè)別經(jīng)濟(jì)性質(zhì)納稅人地址郵政編碼 開戶銀行銀行賬號(hào)主管部門電話 項(xiàng)目行次金額 一、轉(zhuǎn)讓房地產(chǎn)收入總額1=2+31 其中 貨幣收入2 實(shí)物收入及其他收入3 二、扣除項(xiàng)目金額合計(jì)4=5+6+13+16+204 1.取得土地使用權(quán)所支付的金額5 2.房地產(chǎn)開發(fā)成本6=7+8+9+10+11+126 其中 土地征用及拆遷補(bǔ)償費(fèi)7 前期工程費(fèi)8 建筑安裝工程費(fèi)9 基礎(chǔ)設(shè)施費(fèi)10 公共配套設(shè)施費(fèi)11 開發(fā)間接費(fèi)用12 3.房地產(chǎn)開發(fā)費(fèi)用13=14+1513 其中 利息支出14 其他房地產(chǎn)開發(fā)費(fèi)用15

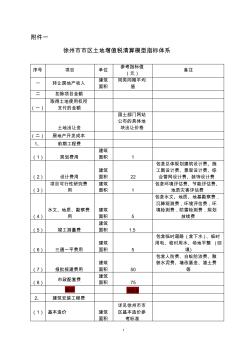

土地增值稅清算標(biāo)準(zhǔn)

格式:pdf

大小:116KB

頁數(shù):9P

4.3

1 附件一 徐州市市區(qū)土地增值稅清算模型指標(biāo)體系 序號(hào)項(xiàng)目單位 參考指標(biāo)值 (元) 備注 一轉(zhuǎn)讓房地產(chǎn)收入 建筑 面積 同類同期平均 值 二扣除項(xiàng)目金額 (一) 取得土地使用權(quán)所 支付的金額 土地出讓金 國(guó)土部門網(wǎng)站 公布的具體地 塊出讓價(jià)格 (二)房地產(chǎn)開發(fā)成本 1、前期工程費(fèi) (1)規(guī)劃費(fèi)用 建筑 面積1 (2)設(shè)計(jì)費(fèi)用 建筑 面積22 包含總體規(guī)劃建筑設(shè)計(jì)費(fèi)、施 工圖設(shè)計(jì)費(fèi)、景觀設(shè)計(jì)費(fèi)、綜 合管網(wǎng)設(shè)計(jì)費(fèi)、裝飾設(shè)計(jì)費(fèi) (3) 項(xiàng)目可行性研究費(fèi) 用 建筑 面積1 包含環(huán)境評(píng)估費(fèi)、節(jié)能評(píng)估費(fèi)、 地質(zhì)災(zāi)害評(píng)估費(fèi) (4) 水文、地質(zhì)、勘察費(fèi) 用 建筑 面積5 包含水文、地質(zhì)、地基勘察費(fèi), 沉降觀測(cè)費(fèi),環(huán)境評(píng)估費(fèi),環(huán) 境檢測(cè)費(fèi),防雷檢測(cè)費(fèi),規(guī)劃 放線費(fèi) (5)竣工測(cè)量費(fèi) 建筑 面積1.5 (6)三通一平費(fèi)用 建筑 面積5 包含臨時(shí)道路(含下水)、

土地增值稅清算表

格式:pdf

大小:19KB

頁數(shù):2P

4.3

納稅人名 稱納稅人地址聯(lián)系人電話 經(jīng)濟(jì)類型私有行業(yè)房地產(chǎn) 直接主管部 門 開戶銀行賬號(hào)郵政編碼 項(xiàng)目名稱項(xiàng)目地址 行次 1 轉(zhuǎn)讓土地收入2 轉(zhuǎn)讓地上建筑物及其附著物收入3 4 5 6 土地征用及拆遷補(bǔ)償費(fèi)7 前期工程費(fèi)8 建筑安裝工程費(fèi)9 基礎(chǔ)設(shè)施費(fèi)10 公共配套設(shè)施費(fèi)11 開發(fā)間接費(fèi)用12 13 利息支出14 其他房地產(chǎn)開發(fā)費(fèi)用15 16 營(yíng)業(yè)稅17 城市維護(hù)建設(shè)稅18 教育費(fèi)附加19 20 21 22 23 24 25 26 27 28 29 二、扣除項(xiàng)目金額合計(jì)- 中介機(jī)構(gòu):(公章)單位:(公章) 機(jī)構(gòu)負(fù)責(zé)人:

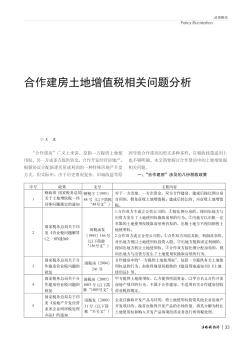

合作建房土地增值稅相關(guān)問題分析

格式:pdf

大小:2.1MB

頁數(shù):4P

4.8

\"合作建房\"廣義上來講,是指一方提供土地使用權(quán),另一方或多方提供資金,合作開發(fā)經(jīng)營(yíng)房地產(chǎn),根據(jù)協(xié)議分配新建房屋或利潤(rùn)的一種特殊房地產(chǎn)開發(fā)方式。但實(shí)際中,由于歷史情況復(fù)雜、舊城改造等原因?qū)е潞献鹘ǚ康男问蕉喾N多樣,在稅收政策適用上也不夠明確,本文簡(jiǎn)要探討合作建房中的土地增值稅相關(guān)問題。一、\"合作建房\"涉及的幾份稅收政策

利用裝修出售籌劃土地增值稅的案例

利用裝修出售籌劃土地增值稅的案例 利用裝修出售籌劃土地增值稅的案例

格式:pdf

大小:84KB

頁數(shù):未知

4.6

[政策]:《中華人民共和國(guó)土地增值稅暫行條例》的規(guī)定,納稅人建造普通標(biāo)準(zhǔn)住宅出售,增值額未超過扣除項(xiàng)目金額20%的,免征土地增值稅。

“營(yíng)改增”后土地增值稅稅收籌劃相關(guān)思考 “營(yíng)改增”后土地增值稅稅收籌劃相關(guān)思考

格式:pdf

大小:59KB

頁數(shù):未知

4.5

以房地產(chǎn)為代表的不動(dòng)產(chǎn)行業(yè)自執(zhí)行營(yíng)改增政策以來,行業(yè)主要稅種如增值稅、企業(yè)所得稅、土地增值稅的稅負(fù)及其變化成為房地產(chǎn)行業(yè)關(guān)注的重點(diǎn)。土增稅是房地產(chǎn)行業(yè)的重點(diǎn)稅種之一,關(guān)于土增稅的稅收籌劃歷來成為行業(yè)及相關(guān)領(lǐng)域?qū)I(yè)人士的研究重點(diǎn)。本文首先就'營(yíng)改增'后土地增值稅方面的計(jì)稅規(guī)定相關(guān)變化進(jìn)行分析;其次簡(jiǎn)要介紹了常用的土地增值稅籌劃方法;最后提出合理籌劃建議,旨在為相關(guān)企業(yè)土地增值稅稅收籌劃提供借鑒。

“營(yíng)改增”后土地增值稅稅收籌劃相關(guān)思考 “營(yíng)改增”后土地增值稅稅收籌劃相關(guān)思考

格式:pdf

大小:60KB

頁數(shù):未知

4.8

以房地產(chǎn)為代表的不動(dòng)產(chǎn)行業(yè)自執(zhí)行營(yíng)改增政策以來,行業(yè)主要稅種如增值稅、企業(yè)所得稅、土地增值稅的稅負(fù)及其變化成為房地產(chǎn)行業(yè)關(guān)注的重點(diǎn)。土增稅是房地產(chǎn)行業(yè)的重點(diǎn)稅種之一,關(guān)于土增稅的稅收籌劃歷來成為行業(yè)及相關(guān)領(lǐng)域?qū)I(yè)人士的研究重點(diǎn)。本文首先就\"營(yíng)改增\"后土地增值稅方面的計(jì)稅規(guī)定相關(guān)變化進(jìn)行分析;其次簡(jiǎn)要介紹了常用的土地增值稅籌劃方法;最后提出合理籌劃建議,旨在為相關(guān)企業(yè)土地增值稅稅收籌劃提供借鑒。

2010年度最新稅務(wù)籌劃實(shí)務(wù)案例精選(土地增值稅)

格式:pdf

大小:119KB

頁數(shù):68P

4.7

潤(rùn)博財(cái)稅網(wǎng)http://www.***.***/ 潤(rùn)博財(cái)稅---致力于專業(yè)稅務(wù)籌劃資訊及服務(wù)提供! 2010年度最新稅務(wù)籌劃實(shí)務(wù)案例精選 (土地增值稅) 提示:本資料所選案例來自于網(wǎng)絡(luò),,僅供稅務(wù)籌劃愛好者學(xué)習(xí)參考,,請(qǐng)勿用 于任何商業(yè)用途,因使用用途不當(dāng)引起的任何權(quán)益爭(zhēng)議與本網(wǎng)站無關(guān)! 潤(rùn)博財(cái)稅 2010年10月 潤(rùn)博財(cái)稅網(wǎng)http://www.***.***/ 潤(rùn)博財(cái)稅---致力于專業(yè)稅務(wù)籌劃資訊及服務(wù)提供! 目錄 房地產(chǎn)開發(fā)企業(yè)土地增值稅籌劃思路 房地產(chǎn)企業(yè)土地增值稅籌劃誤區(qū) 實(shí)例分析降低土地增值稅稅負(fù)的兩種方法 土地增值稅:環(huán)節(jié)越多稅負(fù)越小 土地使用權(quán)作價(jià)的稅收籌劃 處置底商的稅務(wù)籌劃方案 土地增值稅清算在即詳解開發(fā)商避稅手段 土地增值稅的五種籌劃技巧淺析 房地產(chǎn)開發(fā)商籌劃土地增值稅案 企業(yè)土地增值稅的稅收籌劃 個(gè)人轉(zhuǎn)讓房地產(chǎn)土地增值稅籌劃 房

某房地產(chǎn)開發(fā)公司土地增值稅籌劃案例分析

格式:pdf

大小:73KB

頁數(shù):7P

4.5

肖太壽某房地產(chǎn)開發(fā)公司土地增值稅籌劃案例 分析 2012-07-1718:00:39|分類:默認(rèn)分類|標(biāo)簽:土地增值稅籌劃案例肖太壽|字號(hào)訂閱 某房地產(chǎn)開發(fā)有限責(zé)任公司土地增值稅籌劃案例分析 作者:財(cái)政部財(cái)政科學(xué)研究所博士后肖太壽 (1)項(xiàng)目情況介紹 某房地產(chǎn)開發(fā)有限責(zé)任公司開發(fā)的第一期聯(lián)體住宅樓項(xiàng)目,底層為商鋪, 面積6399.91平方米,商鋪以上為普通標(biāo)準(zhǔn)住宅,面積為36736.45平方米,已售收 入:39063216.90,其中:商鋪6930391.00;住宅32132825.90,已售面積:商鋪 945.03平方;住宅:16172.2平方。該住宅樓項(xiàng)目土地成本為6538470.76元,房屋 開發(fā)成本(包括建安成本35566134.86元,公共基礎(chǔ)設(shè)施8627272.00元,前期工程 費(fèi)用149086.51元和開發(fā)間接費(fèi)用73

利用裝修出售籌劃土地增值稅案例相關(guān)

文輯推薦

知識(shí)推薦

百科推薦

職位:機(jī)械工程師助理

擅長(zhǎng)專業(yè):土建 安裝 裝飾 市政 園林