工程項目竣工決算-設(shè)備材料實領(lǐng)數(shù)量明細(xì)表及總價確認(rèn)單

格式:pdf

大小:37KB

頁數(shù):2P

人氣 :71

4.6

4.6

1 2 3 4 1 2 3 4 施工單位(簽章) 技術(shù)員: 主管: 項目經(jīng)理 日期: 日期: 業(yè)主財務(wù)部主辦; 資產(chǎn)管理經(jīng)理: 倉管員: 物資管理: 請購 /技術(shù)人員: 請購 /技術(shù)部門總經(jīng)理: 應(yīng)急調(diào)度 系統(tǒng) 小計 防爆型電 子哨兵 小計 CFE(乙供材料 )實領(lǐng)數(shù)量明 項目名稱: 合同號: 施工單位: 序號 設(shè)備品名 或材料 規(guī)格 計量 單位 合同數(shù)量 領(lǐng)料單號 數(shù)量 單價 總價 退庫單號 數(shù)量 單價 數(shù)量 總價 審計結(jié)論: 審計員: 審計組長: 日期: 經(jīng)理: : 術(shù)人員: 術(shù)部門總經(jīng)理: 核減 數(shù)量 單價 總價 數(shù)量 總價 數(shù)量明細(xì)表及總價確認(rèn)單 位: 退庫情況 實領(lǐng)(凈用) 審計核定 核減

工程項目竣工決算管理探索

工程項目竣工決算管理探索 工程項目竣工決算管理探索

格式:pdf

大小:91KB

頁數(shù):未知

工程的竣工決算作為一個工程經(jīng)濟(jì)效益反映的關(guān)鍵,在實際應(yīng)用的過程中,必須要確保工程項目竣工決算的科學(xué)性,不斷針對竣工決算管理體系加以完善。本文主要是以工程項目竣工財務(wù)決算體系中的財務(wù)問題作為切入點,來深入探討財務(wù)竣工決算編制過程中,所表現(xiàn)出的相關(guān)問題,同時,針對管理工作的多方面問題提出完善的措施,進(jìn)而達(dá)到降低工程成本的目的,強化竣工決算管理工作。

工程項目竣工決算管理探索

格式:pdf

大小:2.2MB

頁數(shù):1P

工程的竣工決算作為一個工程經(jīng)濟(jì)效益反映的關(guān)鍵,在實際應(yīng)用的過程中,必須要確保工程項目竣工決算的科學(xué)性,不斷針對竣工決算管理體系加以完善.本篇文章主要針對工程項目竣工決算管理進(jìn)行了全面詳細(xì)的探討.

編輯推薦下載

工程項目竣工決算滯后的原因及應(yīng)對措施 工程項目竣工決算滯后的原因及應(yīng)對措施

格式:pdf

大小:160KB

頁數(shù):2P

4.7

伴隨著我國市場經(jīng)濟(jì)的日益發(fā)展,近年來工程項目的建設(shè)逐漸增強,在促進(jìn)國民經(jīng)濟(jì)發(fā)展方面做出了卓越的貢獻(xiàn)。但是,工程項目建設(shè)階段面臨著決算滯后的問題,論文對導(dǎo)致工程項目竣工決算滯后的原因進(jìn)行剖析,并根據(jù)實際情況制定出相應(yīng)的解決對策。

工程項目竣工決算滯后原因分析及對策 工程項目竣工決算滯后原因分析及對策

格式:pdf

大小:2.3MB

頁數(shù):2P

4.6

隨著市場經(jīng)濟(jì)在工程建設(shè)過程中的主導(dǎo)作用發(fā)揮,使得工程項目建設(shè)取得了穩(wěn)定的發(fā)展基礎(chǔ)。但是在工程發(fā)展中,還存在因竣工決算之后導(dǎo)致的各類問題影響著施工成本核算和工程尾款支付等問題,同時也影響到企業(yè)的正常流程及考核管理。為此,本文結(jié)合對工程項目竣工決算相關(guān)滯后原因進(jìn)行了分析,并在最后給出了提升項目竣工決算效率的相關(guān)對策,以供參考。

工程項目竣工決算設(shè)備材料實領(lǐng)數(shù)量明細(xì)表及總價確認(rèn)單熱門文檔

工程項目竣工決算滯后原因分析及對策 工程項目竣工決算滯后原因分析及對策

格式:pdf

大小:163KB

頁數(shù):2P

4.6

企業(yè)暫估報竣固定資產(chǎn)金額高、時間長,一方面因不能及時確定已完工投產(chǎn)的投資項目入賬資產(chǎn)價值,不利于分類計提固定資產(chǎn)折舊,從而影響企業(yè)日常成本核算及經(jīng)營利潤的確定;另一方面也暴露出企業(yè)在工程項目施工組織、結(jié)算流程管理及責(zé)任考核等方面存在的問題。本文重點分析了工程項目竣工決算滯后的原因,并提出了相應(yīng)對策。

工程項目竣工決算審計問題及對策

格式:pdf

大小:13KB

頁數(shù):1P

4.7

近兩年來,國家為了能夠加強工程項目的管理,采取了許多重要的措施,均取得了不錯的成效。但是個別的建設(shè)項目還是存在內(nèi)部控制不到位,執(zhí)行監(jiān)督力度不足的原因,造成了其在預(yù)算的編制與審核、設(shè)備材料的采購和管理與審批不嚴(yán)的情況發(fā)生。因此,加強工程項目竣工決算審計,對提高工程項目的管理有著重要的意義。

工程項目竣工決算滯后原因分析及對策 工程項目竣工決算滯后原因分析及對策

格式:pdf

大小:108KB

頁數(shù):1P

4.5

工程竣工決算作為一項細(xì)致、過程復(fù)雜以及專業(yè)性較強的建筑技術(shù)經(jīng)濟(jì)工作,同時也是確定施工單位收入的主要依據(jù),與施工單位的經(jīng)濟(jì)利益有著直接的關(guān)系.對此,本文根據(jù)工程項目施工方竣工決算滯后的影響分析其滯后原因,并提出了相應(yīng)的保障措施.

工程項目竣工決算滯后的原因及應(yīng)對措施 工程項目竣工決算滯后的原因及應(yīng)對措施

格式:pdf

大小:69KB

頁數(shù):2P

4.3

伴隨著我國市場經(jīng)濟(jì)的日益發(fā)展,近年來工程項目的建設(shè)逐漸增強,在促進(jìn)國民經(jīng)濟(jì)發(fā)展方面做出了卓越的貢獻(xiàn)。但是,工程項目建設(shè)階段面臨著決算滯后的問題,論文對導(dǎo)致工程項目竣工決算滯后的原因進(jìn)行剖析,并根據(jù)實際情況制定出相應(yīng)的解決對策。

工程項目竣工決算滯后的原因及應(yīng)對措施 工程項目竣工決算滯后的原因及應(yīng)對措施

格式:pdf

大小:160KB

頁數(shù):2P

4.8

伴隨著我國市場經(jīng)濟(jì)的日益發(fā)展,近年來工程項目的建設(shè)逐漸增強,在促進(jìn)國民經(jīng)濟(jì)發(fā)展方面做出了卓越的貢獻(xiàn)。但是,工程項目建設(shè)階段面臨著決算滯后的問題,論文對導(dǎo)致工程項目竣工決算滯后的原因進(jìn)行剖析,并根據(jù)實際情況制定出相應(yīng)的解決對策。

工程項目竣工決算設(shè)備材料實領(lǐng)數(shù)量明細(xì)表及總價確認(rèn)單精華文檔

工程項目竣工決算審計的問題探討

格式:pdf

大小:64KB

頁數(shù):2P

4.3

隨著國家加大投資力度政策的逐漸落實,企業(yè)工程項目數(shù)量明顯增多,工程項目竣工決算審計已經(jīng)成為審計部門的一項重要工作。該文重點闡述了企業(yè)內(nèi)部審計部門在進(jìn)行工程項目竣工決算審計過程中要解決的問題,并作粗淺的探討。

論工程項目竣工決算審計存在的問題

格式:pdf

大小:119KB

頁數(shù):6P

4.6

竣工決算審計是工程項目投資完成、工程順利結(jié)算的最后一個環(huán)節(jié)。有關(guān)審計人員應(yīng)靈活運用各種方法和技巧,同時在實踐中不斷總結(jié)經(jīng)驗教訓(xùn),以不斷提高建設(shè)竣工決算的審計水平。本文重點闡述了企業(yè)內(nèi)部審計部門在進(jìn)行工程項目竣工決算審計過程中要注意的問題,以供參考。

工程項目竣工決算內(nèi)部審計的有益探索

格式:pdf

大小:196KB

頁數(shù):4P

4.6

介紹了對揚子石化公司精對苯二甲酸裝置改造項目進(jìn)行竣工決算內(nèi)部審計的特點,主要做法及審計達(dá)到的效果

建設(shè)工程項目竣工決算審計方法及實例研究

格式:pdf

大小:22KB

頁數(shù):5P

4.8

石油集團(tuán)公司建設(shè)工程項目竣工決算審計,是指建設(shè)工程項目正式竣工驗收前,石油企事業(yè)單位審計部門依法對建設(shè)工程項目竣工決算的真實性、合法性和效益性進(jìn)行的審計。其目的是核實工程造價,保障建設(shè)資金合理、合法使用。

電力工程項目竣工決算存在的問題及解決對策 電力工程項目竣工決算存在的問題及解決對策

格式:pdf

大小:136KB

頁數(shù):未知

4.4

電力工程項目竣工決算工作是真實反映工程成本主要手段,同時也是體現(xiàn)竣工項目建設(shè)成果以及正確核定新增固定資產(chǎn)價值的重要依據(jù)。因此對電力工程項目竣工決算工作進(jìn)行不斷完善與強化非常關(guān)鍵。本文具體探討了電力工程項目竣工決算中存在的問題,同時提出了相應(yīng)的解決對策。

工程項目竣工決算設(shè)備材料實領(lǐng)數(shù)量明細(xì)表及總價確認(rèn)單最新文檔

論水利工程項目竣工決算滯后問題及對策

格式:pdf

大小:88KB

頁數(shù):1P

4.6

隨著我國市場經(jīng)濟(jì)的不斷發(fā)展,我國也加大了對水利工程項目的建設(shè),水利工程項目建設(shè)為我國國民經(jīng)濟(jì)發(fā)展奠定了良好的基礎(chǔ),然而從實際情況來看,在水利工程項目建設(shè)過程中還存在著項目決算滯后的問題,這就給水利部門的成本核算、國有資產(chǎn)管理、支付工程尾款等帶來了不利的影響,因此解決水利工程項目竣工決算滯后問題是現(xiàn)階段的工作重點.本文從水利工程項目竣工決算滯后的影響出發(fā),分析了水利工程項目竣工決算滯后的原因,提出了幾點解決水利工程項目竣工決算滯后問題的對策.

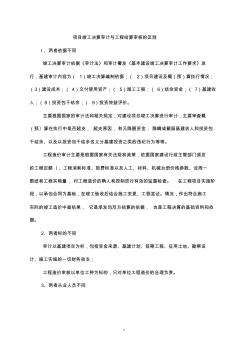

工程項目竣工決算審計與工程結(jié)算審核的區(qū)別

格式:pdf

大小:6KB

頁數(shù):2P

4.6

1 項目竣工決算審計與工程結(jié)算審核的區(qū)別 l、兩者依據(jù)不同 竣工決算審計依據(jù)《審計法》和審計署發(fā)《基本建設(shè)竣工決算審計工作要求》進(jìn) 行,基建審計內(nèi)容為(1)竣工決算編制依據(jù);(2)項目建設(shè)及概(預(yù))算執(zhí)行情況; (3)建設(shè)成本;(4)交付使用資產(chǎn);(5)尾工工程;(6)結(jié)余資金;(7)基建收 人;(8)投資包干結(jié)余;(9)投資效益評價。 主要根據(jù)國家的審計法和相關(guān)規(guī)定,對建設(shè)項目竣工決算進(jìn)行審計,主要審查概 (預(yù)〕算在執(zhí)行中是否超支,超支原因,有元隱匿資金;隱瞞或截留基建收人和投資包 干結(jié)余、以及以投資包干結(jié)余名義分基建投資之類的違紀(jì)行為等等。 工程造價審計主要是根據(jù)國家有關(guān)法規(guī)和政策,依據(jù)國家建設(shè)行政主管部門頒發(fā) 的工程定額i、工程消耗標(biāo)準(zhǔn)、取費標(biāo)準(zhǔn)以及人工、材料、機(jī)械臺冊價格參數(shù)、設(shè)周一 圖紙和工程實物量,村工程造價的確人和控制進(jìn)行有效的監(jiān)督檢查。在工程項

論工程項目竣工決算審計與工程造釤結(jié)算審計的區(qū)別

格式:pdf

大小:510KB

頁數(shù):1P

4.7

論工程項目竣工決算審計與工程造釤結(jié)算審計的區(qū)別

【工作總結(jié)】縣文化廣場工程項目竣工決算情況的審計報告

格式:pdf

大小:28KB

頁數(shù):3P

4.3

第1頁共5頁 三一文庫(www.***.***)/工作總結(jié)范文/工作總結(jié) 〔縣文化廣場工程項目竣工決算情況的 審計報告〕 縣文化廣場工程項目竣工決算情況的審計報告 縣文化廣場工程項目竣工決算情況的審計報告 根據(jù)《審計法》第二十二條規(guī)定和我局審計工作安排,我局 派出審計組于5月21日至7月3日,對縣城市文化廣場工程 項目竣工決算情況進(jìn)行了審計,現(xiàn)將審計情況報告如下: 一、基本情況 縣城市文化廣場是我縣既造福當(dāng)代、又利在千秋的一項德政 工程、民心工程。該工程項目位于縣城南二環(huán)路與中都大街 交匯處,實際占地70641.63平方米。縣委縣政府對該工程 十分重視,建設(shè)局專門成立了現(xiàn)場指揮部,負(fù)責(zé)整個工程的 具體實施,進(jìn)行內(nèi)外協(xié)調(diào)、技術(shù)指導(dǎo)和質(zhì)量監(jiān)督。該工程由 北京清華城市規(guī)劃設(shè)計研究院規(guī)劃設(shè)計,通過公開招標(biāo)方式, 由山東百卉園林科技有限公司中標(biāo)承建。廣場總

淺議水利工程項目竣工決算審計

格式:pdf

大小:159KB

頁數(shù):1P

4.8

經(jīng)濟(jì)論叢 淺議水利工程項目竣工決算審計 汪 洪 三門峽庫區(qū)水文水資源局 一、水利工程項目竣工決算審計的意義工程驗收、變更簽證、有關(guān)材料認(rèn)質(zhì)認(rèn)價、設(shè)備采購等方面的審計監(jiān)督, 水利工程項目竣工決算是建設(shè)單位報告建設(shè)成果和財務(wù)狀況的總主動搜集相關(guān)資料和進(jìn)行過

淺談水利工程項目竣工決算滯后問題

格式:pdf

大小:128KB

頁數(shù):2P

4.7

水利工程項目竣工決算滯后已經(jīng)成為困擾我國水利工程建設(shè)的重要因素,影響著水利工程固定資產(chǎn)的移交與管理問題。本文在闡述水利工程項目竣工決算必要性的基礎(chǔ)上,對水利工程竣工決算的影響因素進(jìn)行分析,并提出加快我國水利工程項目竣工決算的政策建議。

探討電力工程項目竣工決算管理

格式:pdf

大小:208KB

頁數(shù):1P

4.7

隨著電網(wǎng)建設(shè)步伐的加快,電力工程資金投入也在不斷增加,人們對概預(yù)算的編制和管理也提出了越來越高的要求。設(shè)計預(yù)算編制,通常在了解設(shè)計意圖后在編制概算中考慮問題,既實際又全面,在施工圖設(shè)計階段想要把施工圖預(yù)算控制在概算內(nèi),要有扎實的工程技術(shù)功底和對工程經(jīng)濟(jì)與法律知識的綜合運用的技能,正確反映工程造價。在電力工程建設(shè)中,不可避免的會遇到各種原因,影響工程概預(yù)算編制結(jié)果的準(zhǔn)確性。這就需要企業(yè)科學(xué)地控制概預(yù)算編制的內(nèi)容,加強概預(yù)算的動態(tài)管理,最大限度地控制工程費用,實現(xiàn)投入資金的最大化利用。

第8章建設(shè)項目竣工決算

格式:pdf

大小:22KB

頁數(shù):4P

4.7

第8章建設(shè)項目竣工決算 1、建設(shè)項目竣工決算應(yīng)包括(c)全過程的全部實際支出費用。 a.從開工到竣工b.從籌劃到竣工c.從籌劃到竣工投產(chǎn)d.從開工到竣 工投產(chǎn) 2、建設(shè)工程價款的動態(tài)結(jié)算方法主要有(abde)。 a.按竣工調(diào)價系數(shù)結(jié)算b.按實際價格結(jié)算c.按預(yù)算價格結(jié)算 d.按調(diào)價文件結(jié)算 e.按調(diào)值公式結(jié)算 3、采用工程竣工調(diào)價系數(shù)時,在(a)基礎(chǔ)上調(diào)整價差。 a.定額價格b.估算價格c.結(jié)算價格d.實際價格 4、下列有關(guān)保修費用的處理方法,陳述正確的有(bcde)。 a.由于勘察、設(shè)計方面的原因造成的質(zhì)量缺陷,由勘察、設(shè)計單位負(fù)責(zé),并承擔(dān) 經(jīng)濟(jì)責(zé)任,由施工單位負(fù)責(zé)維修或處理 b.若施工單位未按國家規(guī)范、標(biāo)準(zhǔn)和設(shè)計要求施工,造成質(zhì)量缺陷,由施工單位 負(fù)責(zé)無償返修并承擔(dān)經(jīng)濟(jì)責(zé)任 c.因設(shè)備、建筑材料、構(gòu)配件質(zhì)量不合格引起的質(zhì)量缺陷,應(yīng)由施工單位負(fù)責(zé)無

項目竣工決算與審計的區(qū)別

格式:pdf

大小:5KB

頁數(shù):2P

4.6

項目竣工決算與審計的區(qū)別 1、兩者依據(jù)不同 竣工決算審計依據(jù)《審計法》和審計署發(fā)《基本建設(shè)竣工決算審計工作要求》進(jìn)行, 基建審計內(nèi)容為(1)竣工決算編制依據(jù);(2)項目建設(shè)及概(預(yù))算執(zhí)行情況;(3) 建設(shè)成本;(4)交付使用資產(chǎn);(5)尾工工程;(6)結(jié)余資金;(7)基建收人;(8) 投資包干結(jié)余;(9)投資效益評價。 主要根據(jù)國家的審計法和相關(guān)規(guī)定,對建設(shè)項目竣工決算進(jìn)行審計,主要審查概(預(yù)〕 算在執(zhí)行中是否超支,超支原因,有無隱匿資金;隱瞞或截留基建收人和投資包干結(jié)余、 以及以投資包干結(jié)余名義分基建投資之類的違紀(jì)行為等等。 工程造價審計主要是根據(jù)國家有關(guān)法規(guī)和政策,依據(jù)國家建設(shè)行政主管部門頒發(fā)的工 程定額i、工程消耗標(biāo)準(zhǔn)、取費標(biāo)準(zhǔn)以及人工、材料、機(jī)械臺冊價格參數(shù)、設(shè)計圖紙和工 程實物量,村工程造價的確人和控制進(jìn)行有效的監(jiān)督檢查。在工程項目實施階段,以承包 合同

項目竣工決算審核與審計的區(qū)別

格式:pdf

大小:7KB

頁數(shù):2P

4.4

項目竣工決算審核與審計的區(qū)別 【摘要】l、兩者依據(jù)不同竣工決算審計依據(jù)《審計法》和審計署發(fā)《基本建設(shè) 竣工決算審計工作要求》進(jìn)行,基建審計內(nèi)容為(1)竣工決算編制依據(jù);(2)項目建設(shè) 及概(預(yù))算執(zhí)行情況;(3)建設(shè)成本;(4)交付使用資產(chǎn);(5)尾工工程;(6)結(jié) 余資金;(7)基建收人;(8)投資包干結(jié)余;(9)投資效益評價。主要根據(jù)國家的審計 法和相關(guān)規(guī)定,對建設(shè)項目竣工決算進(jìn)行審計,主要審查概(預(yù)〕算在執(zhí)行中是否超支, 超支原因,有元隱匿資金;隱瞞或截留基建收人和投資包干結(jié)余、以及以投資包干結(jié)余名 義分基建投資之類的違紀(jì)行為等等。 l、兩者依據(jù)不同 竣工決算審計依據(jù)《審計法》和審計署發(fā)《基本建設(shè)竣工決算審計工作要求》進(jìn)行,基 建審計內(nèi)容為(1)竣工決算編制依據(jù);(2)項目建設(shè)及概(預(yù))算執(zhí)行情況;(3)建設(shè) 成本;(4)交付使用資產(chǎn);(5

工程項目竣工決算設(shè)備材料實領(lǐng)數(shù)量明細(xì)表及總價確認(rèn)單相關(guān)

文輯推薦

知識推薦

百科推薦

職位:水利工程規(guī)劃工程師

擅長專業(yè):土建 安裝 裝飾 市政 園林