淺議如何加強房產稅、土地使用稅稅收征管

格式:pdf

大小:78KB

頁數:3P

人氣 :72

4.7

4.7

為加強房產稅、土地使用稅征收管理,規避征管風險,本文對這兩個稅種進行了專題評估調研,并對所發現的問題進行了歸納整理,從稅種之間、稅收與會計科目之間的鉤稽關系等方面提出加強征管的意見和建議,與大家共同探討。

09第九章房產稅、土地使用稅和耕地占用稅

格式:pdf

大小:473KB

頁數:11P

2009年注冊會計師考試輔導稅法 第1頁 第九章房產稅、城鎮土地使用稅和耕地占用稅法 ◆本章考情分析 本章是一個多稅種章節,涉及房屋、土地等不動產擁有、使用、占用中的財產征稅或行為征稅。 本章包括3部稅法,分別是:房產稅法、城鎮土地使用稅法、耕地占用稅法。 本章中的房產稅法和城鎮土地使用稅法,在以往的稅法考試教材中就涉及,但是作為歷年考試 的非重點章,題型以客觀題為主,每個稅種題量2~3小題,分值2~3分;耕地占用稅法是今年教 材新加入的內容。預計2009年稅法考試中,本章分數3~5分左右。 ◆本章內容:3節 第一節房產稅法 第二節城鎮土地使用稅法 第三節耕地占用稅法 第一節房產稅法 本節屬于非重點章中較為重要的小稅種,考試題型除單選題、多選題外,還可涉及計算題,預 計2009年題量2~3小題,分值2~3分左右。 一、房產稅基本原理

城鎮土地使用稅

格式:pdf

大小:19KB

頁數:14P

城鎮土地使用稅 城鎮土地使用稅 現行《中華人民共和國城鎮土地使用稅暫行條例》 規定:在城市、縣城、建制鎮、工礦區范圍內使用土地的單 位和個人,為城鎮土地使用稅(以下簡稱土地使用稅)的納 稅義務人(以下簡稱納稅人),應當依照本條例的規定繳納 土地使用稅。納稅義務人1.擁有土地使用權的單位 和個人是納稅人。2.擁有土地使用權的單位和個人不在 土地所在地的,其土地的實際使用人和代管人為納稅人。 3.土地使用權未確定的或權屬糾紛未解決的,其實際使用人 為納稅人;4.土地使用權共有的,共有各方都是納稅人, 由共有各方分別納稅例如:幾個單位共有一塊土地使用 權,一方占60%,另兩方各占20%,如果算出的稅額為100 萬,則分別按60、20、20的數額負擔土地使用稅。征 稅范圍城市、縣城、建制鎮和工礦區的國家所有、集體、 個人所有的土地。外商投資企業、外國企業和在華機構 的

編輯推薦下載

城鎮土地使用稅

格式:pdf

大小:19KB

頁數:4P

4.4

城鎮土地使用稅 城鎮土地使用稅是以開征范圍的土地為征稅對象,以實際占用的土地面積為計稅標準,按規定稅額對 擁有土地使用權的單位和個人征收的一種行為稅。 目錄 1基本信息 2應納稅額 3稅收優惠 4對比信息 5國家扶植 6減免政策 7征收管理 8征收標準 城鎮土地使用稅是以開征范圍的土地為征稅對象,以實際占用的土地面積為計稅標準,按規定稅額對 擁有土地使用權的單位和個人征收的一種行為稅。 城鎮土地使用稅屬于資源稅。現行 《中華人民共和國城鎮土地使用稅暫行條例》規定:在城市、縣城、建制鎮、工礦區范圍內使用土地 的單位和個人,為城鎮土地使用稅(以下簡稱土地使用稅)的納稅義務人(以下簡稱納稅人),應當 依照本條例的規定繳納土地使用稅。 納稅義務人城鎮土地使用稅 1.擁有土地使用權的單位和個人是納稅人。 2.擁有土地使用權的單位和個人不在土地所在地的,其土地的實際使用人和代管人為納稅人。

關于供熱企業增值稅房產稅城鎮土地使用稅

格式:pdf

大小:17KB

頁數:2P

4.7

關于供熱企業增值稅房產稅城鎮土地使用稅 優惠政策的通知 財稅[2016]94號 北京、天津、河北、山西、內蒙古、遼寧、大連、吉林、黑龍江、山東、青島、 河南、陜西、甘肅、寧夏、新疆、青海省(自治區、直轄市、計劃單列市)財政廳(局)、 國家稅務局、地方稅務局,新疆生產建設兵團財務局: 為保障居民供熱采暖,經國務院批準,現將“三北”地區供熱企業(以下簡稱供 熱企業)增值稅、房產稅、城鎮土地使用稅政策通知如下: 一、自2016年1月1日至2018年供暖期結束,對供熱企業向居民個人(以 下統稱居民)供熱而取得的采暖費收入免征增值稅。 向居民供熱而取得的采暖費收入,包括供熱企業直接向居民收取的、通過其 他單位向居民收取的和由單位代居民繳納的采暖費。 免征增值稅的采暖費收入,應當按照《中華人民共和國增值稅暫行條例》第 十六條的規定單獨核算。通過熱力

房產稅、土地使用稅熱門文檔

成都土地使用稅

格式:pdf

大小:18KB

頁數:1P

4.6

成都市調整后的土地使用稅標準 項目征收范圍等級 每平方米 年稅額 (元) 地域范圍 1 中心城區(錦江區、 青羊區、金牛區、武 侯區、成華區、成都 高新區) 130 春熙路東段、春熙路南段、春熙路北段、上東大街、東大街、 紅星路三段、青年路、正科甲巷、大科甲巷、小科甲巷、暑 襪北街、暑襪中街、暑襪南街、青石橋北街、染坊街、北新 街、中新街、南新街、騾馬市街、青龍街、西玉龍街、鹽市 口、總府街、太升南路、提督街 (以下20條街為新增街道) 人民南路一段、人民東路、東御街、西御街、梨花街、 濱江東路、濱江西路、上南大街、下南大街、琴臺路、永陵 路、撫琴西路、人民北路一段、玉雙路、猛追灣街、新華北 路、領事館路、桐梓林路、絲管街、武侯祠大街 220一、二環路以內未列舉的街道 316二環路外側至三環路以內未列舉的街道 412南部副中心站南組團區域 56中心城區其他

房產稅、土地使用稅新規細節進一步明確

格式:pdf

大小:14KB

頁數:4P

4.4

解讀財稅[2008]152號房產稅、土地使用稅新規細節進一步明確 時間:2009-09-1215:52來源:未知 財政部、國家稅務總局下發的《關于房產稅城鎮土地使用稅有關問 題的通知》(財稅[2008]152號),對房產稅、城鎮土地使用稅進行了 重新調整。對比新舊規定,新規中明確了更多細節。 如何界定計入房產原值的房產和附屬設備 對于房產概念的界定,財稅[2008]152號文件并無新規定。可比 照的文件有以下幾個:財稅地字[1987]3號文件中明確規定,房產是 以房屋形態表現的財產,房屋是指有屋面和圍護結構(有墻或兩邊有 柱),能夠遮風避雨,可供人們在其中生產、工作、學習、娛樂、居 住或儲藏物資的場所。獨立于房屋之外的建筑物,如圍墻、煙囪、水 塔、變電塔、油池油柜、酒窖菜窖、酒精池、糖蜜池、室外游泳池、 玻璃暖房、磚瓦石灰窯以及各種油氣罐等,不屬于房產。房產原

房產稅和土地使用稅節稅應重視的幾個方面

房產稅和土地使用稅節稅應重視的幾個方面 房產稅和土地使用稅節稅應重視的幾個方面

格式:pdf

大小:7KB

頁數:1P

4.7

2006年46 實務解讀practiceanalysis 筆者根據房產稅、土地使用稅 的有關規定,結合在實際工作中的 經驗,把房產稅和土地使用稅可以 節稅的幾個方面進行了一些歸納, 與大家共同探討。 一、利用征稅范圍進行籌劃 房產稅和土地使用稅的征稅范 圍都是城市、縣城、建制鎮、工礦區, 不包括鄉和農村。因此,一些對地段 依賴性不是很強的納稅人(如工業 企業、農副產品企業等)可依此進行 納稅籌劃。 盛利公司是一家新成立的農副產 品企業。公司籌建之初,縣政府極力 推薦該公司落戶在縣規劃區內的經濟 開發區(土地使用稅1元/m2·年) 里,并提出了減免部分費用的優惠條 件。但是,公司董事會經過慎重考慮, 最后決定落戶在縣近郊交通比較便利 的乘風村內。理由是盛利公司的經營 需要50萬平米以上的季節性晾曬場 地和庫容量在上百萬噸的倉儲庫。如 果公司建在縣城內,企業的房地產無 論是否使用,每年都必

建造地下設施需納房產稅與土地使用稅嗎 建造地下設施需納房產稅與土地使用稅嗎

格式:pdf

大小:1.5MB

頁數:2P

4.6

問:我是一家企業的主管會計.我單位為了解決職工車輛存放與就餐問題,近期準備在現有廠區內建造一個地下停車場與一個地下職工食堂.在這兩個地下設施是否繳納房產稅與城鎮土地使用稅的問題上,出現了不同的看法.有人認為,應根據《財政部、稅務總局關于房產稅若干具體問題的解釋和暫行規定》處理.該文件鼓勵利用地下人防設施,對地下人防設施不征收房產稅.也有人認為,地下停車場與地下職工食堂同屬建筑設施,應當申報繳納房產稅.但主張申報納稅的人又拿不出政策依據.此外,還有人說,從2009年12月開始,地下建筑也開始征收城鎮土地使用稅了.請問,我單位準備建造的地下停車場與地下職工食堂需納房產稅和城鎮土地使用稅嗎?地下建筑畢竟不同于地上房屋,對此稅法有特殊規定嗎?國家有什么扶持政策?

關于調整鐵路系統房產稅、城鎮土地使用稅政策的通知

格式:pdf

大小:36KB

頁數:1P

4.8

有關業務主管部門印發征求意見稿、在 會計準則委員會網站和其他主要媒體上 公布、召開座談會、研討會等形式,向社 會廣泛征求意見。 項目起草組應對公開征求的意見進 行匯總,并根據反饋意見對征求意見稿 |?≮00 進行修改,形成草案,由會計司再次提交 會計準則委員會征求意見。 (四)發布階段: 項目起草組根據會計準則委員會的 意見對草案進行修改,形成送審稿,會計 司按規定程序報送財政部領導審定后, 財政部國家稅務總局文件 由財政部發布并組織實施。 五、已經發布實施的會計準則,如需 進行重大修訂,修訂程序同上。 六、本程序自財政部發布之日起生 效。 關于調整鐵鼻系統房產稅◆城鎮±地使用稅政策的通知 財稅【2003】149號 各省、自治區、直轄市、計劃單列市財政廳(局)、國家稅務局、地方稅務局、新疆生產建設兵團財務局: 根據鐵路

房產稅、土地使用稅精華文檔

城鎮土地使用稅題目

格式:pdf

大小:10KB

頁數:4P

4.4

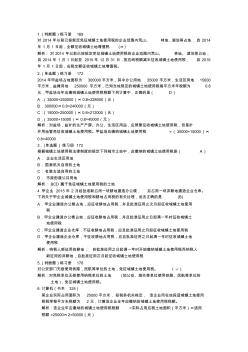

1.(判斷題)練習冊169 對2014年以前已按規定免征城鎮土地使用稅的企業范圍內荒山、林地、湖泊等占地,自2014 年1月1日起,全額征收城鎮土地增值稅(×) 解析:對2014年以前已按規定免征城鎮土地使用稅的企業范圍內荒山、林地、湖泊等占地, 自2014年1月1日起至2015年12月31日,按應納稅額減半征收城鎮土地使用稅,自2016 年1月1日起,應稅全額征收城鎮土地增值稅。 2.(單選題)練習冊172 2014年甲鹽場占地面積為300000平方米,其中辦公用地35000平方米,生活區用地15000 平方米,鹽攤用地250000平方米,已知當地規定的城鎮土地使用稅每平方米年稅額為0.8 元,甲鹽場當年應繳納城鎮土地使用稅稅額下列計算中,正確的是(d) a.(35000+250000)×0.8=2

上海市城鎮土地使用稅實施規定

格式:pdf

大小:10KB

頁數:2P

4.8

上海市人民政府關于發布《上海市城鎮土地使用稅實施規定》的通知 滬府發〔2007〕42號 各區、縣人民政府,市政府各委、辦、局: 現發布《上海市城鎮土地使用稅實施規定》,請認真按照執行。 上海市人民政府 二○○七年十一月十二日 上海市城鎮土地使用稅實施規定 第一條根據《中華人民共和國城鎮土地使用稅暫行條例》,結合本市實際,制定本規定。 第二條本市下列區域內使用土地的單位和個人,應當繳納城鎮土地使用稅: (一)外環線以內的區域; (二)長寧區、徐匯區和普陀區在外環線以外的區域; (三)外環線以外區縣人民政府街道辦事處管理的區域、建制鎮人民政府所在區域和經市政府批準征 收城鎮土地使用稅的工業園區等其他區域。 前款第三項規定的建制鎮人民政府所在區域的具體范圍,由區縣人民政府征求市地方稅務局意見后確 定。 免征、減征城鎮土地使用稅的,按照國家有關規定執行。 第三條本市城鎮土地使用稅根據下列不同區

城鎮土地使用稅暫行條例

格式:pdf

大小:6KB

頁數:3P

4.8

中華人民共和國城鎮土地使用稅暫行條例 (1988年9月27日中華人民共和國國務院令第17號發布根據2006 年12月31日《國務院關于修改〈中華人民共和國城鎮土地使用稅暫 行條例〉的決定》第一次修訂根據2011年1月8日《國務院關于 廢止和修改部分行政法規的決定》第二次修訂根據2013年12月7 日《國務院關于修改部分行政法規的決定》第三次修訂)[1] 第一條為了合理利用城鎮土地,調節土地級差收入,提高土地 使用效益,加強土地管理,制定本條例。 第二條在城市、縣城、建制鎮、工礦區范圍內使用土地的單位 和個人,為城鎮土地使用稅(以下簡稱土地使用稅)的納稅人,應當 依照本條例的規定繳納土地使用稅。 前款所稱單位,包括國有企業、集體企業、私營企業、股份制企 業、外商投資企業、外國企業以及其他企業和事業單位、社會團體、 國家機關、軍隊以及其他單位;所稱

廣州市城鎮土地使用稅征收標準

格式:pdf

大小:12KB

頁數:3P

4.6

印發廣州市城鎮土地使用稅 征收標準的通知 2008年4月11日穗府[2008]13號 各區、縣級市人民政府,市政府各部門、各直屬機構: 《廣州市城鎮土地使用稅征收標準》已經省政府批復同意,現印發給你們, 請遵照執行。執行中遇到的問題,請徑向市地稅局反映。《廣州市城鎮土地分級 與適用稅額標準規定》(市政府令[l997]第12號)按政府規章立法程序予以廢 止。 廣州市人民政府 廣州市城鎮土地使用稅征收標準 根據《國務院關于修訂的決定》 (國務院令[2006]第483號)的規定,結合我市實際情況,現對本市行政區域內 的土地分級征收城鎮土地使用稅的標準調整如下: 一、土地等級及稅額。 土地等級一級二級三級四級五級六級 每平方米年稅額27元18元10元6元4元3元 二、各等級土地具體范圍。 (一)一級土地。

房產稅、土地使用稅最新文檔

上海市城鎮土地使用稅

格式:pdf

大小:6KB

頁數:2P

4.5

上海市城鎮土地使用稅實施規定 第一條根據《中華人民共和國城鎮土地使用稅暫行條例》,結合本市實際, 制定本規定。 第二條本市下列區域內使用土地的單位和個人,應當繳納城鎮土地使用稅: (一)外環線以內的區域; (二)長寧區、徐匯區和普陀區在外環線以外的區域; (三)外環線以外區縣人民政府街道辦事處管理的區域、建制鎮人民政府所 在區域和經市政府批準征收城鎮土地使用稅的工業園區等其他區域。 前款第三項規定的建制鎮人民政府所在區域的具體范圍,由區縣人民政府征 求市地方稅務局意見后確定。 免征、減征城鎮土地使用稅的,按照國家有關規定執行。 第三條本市城鎮土地使用稅根據下列不同區域,分為六個納稅等級: (一)內環線以內區域:一至三級; (二)內環線以外外環線以內區域:二至四級; (三)外環線以外區域:三至六級。 各納稅等級區域的具體范圍,由市地方稅務局確定并公布。 第四條各納稅等級區域的稅額標準

財政部 國家稅務總局關于房產稅城鎮土地使用稅有關問題的通知 財政部 國家稅務總局關于房產稅城鎮土地使用稅有關問題的通知

格式:pdf

大小:12KB

頁數:1P

4.4

2009年11月22日財稅[2009]128號各省、自治區、直轄市、計劃單列市財政廳(局)、地方稅務局,西藏、寧夏、青海省(自治區)國家稅務局,新疆生產建設兵團財務局:

財政部 國家稅務總局關于房產稅 城鎮土地使用稅有關問題的通知 財政部 國家稅務總局關于房產稅 城鎮土地使用稅有關問題的通知

格式:pdf

大小:20KB

頁數:2P

4.7

2008年12月18日財稅[2008]152號各省、自治區、直轄市、計劃單列市財政廳(局)、地方稅務局,新疆生產建設兵團財務局:為統一政策,規范執行,現將房產稅、城鎮土地使用稅有關問題明確如下:

財政部 國家稅務總局關于房產稅 城鎮土地使用稅有關政策的通知 財政部 國家稅務總局關于房產稅 城鎮土地使用稅有關政策的通知

格式:pdf

大小:11KB

頁數:1P

4.5

經研究,現對房產稅、城鎮土地使用稅有關政策明確如下:一、關于居民住宅區內業主共有的經營性房產繳納房產稅問題對居民住宅區內業主共有的經營性房產,由實際經營(包括自營和出租)的代管人或使用人繳納房產稅。其中

天津市地方稅務局關于進一步加強代征房產稅、土地使用稅和車船使

格式:pdf

大小:112KB

頁數:3P

4.4

樂稅智庫文檔 財稅法規 策劃樂稅網 樂稅網(http://www.***.***/)郵箱:jiufu@leshui365.com 天津市地方稅務局關于進一步加強代征房產稅、土地使用稅和車 船使用稅管理工作的通知 【標簽】使用稅管理工作 【頒布單位】天津市地方稅務局 【文號】津地稅計﹝2000﹞14號 【發文日期】2000-07-13 【實施時間】2000-01-01 【有效性】全文有效 【稅種】征收管理 各地方稅務分局: 為進一步加強各分局委托代征房產稅、土地使用稅和車船使用稅的管理工作,嚴格貫徹 執行國家稅收政策法令,充分發揮代征單位在源泉控管、組織征收方面的優勢,保證稅款及 時足額入庫,現將有關規定通知如下: 一、代征單位的確定: 1、代征單位必須是具有直接對房產稅、土地使用稅和車船使用稅稅收收入源泉控管能

淺議如何加強房產稅、土地使用稅稅收征管 淺議如何加強房產稅、土地使用稅稅收征管

格式:pdf

大小:78KB

頁數:未知

4.7

為加強房產稅、土地使用稅征收管理,規避征管風險,本文對這兩個稅種進行了專題評估調研,并對所發現的問題進行了歸納整理,從稅種之間、稅收與會計科目之間的鉤稽關系等方面提出加強征管的意見和建議,與大家共同探討。

財政部、國家稅務總局關于房產稅城鎮土地使用稅有關問題的通知 財政部、國家稅務總局關于房產稅城鎮土地使用稅有關問題的通知

格式:pdf

大小:88KB

頁數:未知

4.6

為統一政策,規范執行,現將房產稅、城鎮土地使用稅有關問題明確如下:\r\n一、關于房產原值如何確定的問題對依照房產原值計稅的房產,不論是否記載在會計賬簿固定資產科目中,均應按照房屋原價計算繳納房產稅。

財政部 國家稅務總局關于房產稅 城鎮土地使用稅有關問題的通知 財政部 國家稅務總局關于房產稅 城鎮土地使用稅有關問題的通知

格式:pdf

大小:120KB

頁數:未知

4.7

各省、自冶區、直轄市、計劃單列市財政廳(局)、地方稅務局,新疆生產建設兵團財務局:為統一政策,規范執行,現將房產稅、城鎮土地使用稅有關問題明確如下:

財政部 國家稅務總局 關于房產稅 城鎮土地使用稅有關政策的通知 財政部 國家稅務總局 關于房產稅 城鎮土地使用稅有關政策的通知

格式:pdf

大小:59KB

頁數:未知

4.4

經研究,現對房產稅、城鎮土地使用稅有關政策明確如下:一、關于居民住宅區內業主共有的經營性房產繳納房產稅問題

財政部 國家稅務總局關于房產稅 城鎮土地使用稅有關政策的通知 財政部 國家稅務總局關于房產稅 城鎮土地使用稅有關政策的通知

格式:pdf

大小:843KB

頁數:2P

4.3

各省、自治區、直轄市、計劃單列市財政廳(局)、地方稅務局,新疆生產建設兵團財務局:經研究,現對房產稅、城鎮土地使用稅有關政策明確如下:一、關于居民住宅區內業主共有的經營性房產繳納房產稅問題對居民住宅區內業主共有的經營性房產,由實際經營(包括自營和出租)的代管人或使用人繳納房產稅。其中自

房產稅、土地使用稅相關

文輯推薦

知識推薦

百科推薦

職位:咨詢工程師

擅長專業:土建 安裝 裝飾 市政 園林