成本核算報價表

格式:pdf

大小:48KB

頁數:1P

人氣 :81

4.4

4.4

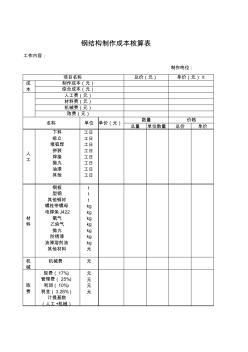

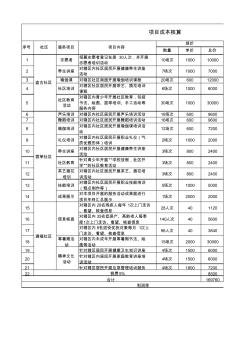

產品名稱 零件圖號 產品凈重 包裝箱尺寸 運輸距離 項目 構成 金額 原輔材料費 外購外協費 設備折舊費 直接工資費 生產制造費 工裝模具費 管理費 財務費 銷售費 合計 合計 上年 上年 報 企 價 業 主 報 要 價 說 說 明 明 主 要 費 用 核 算 明 細 編制 /日期: 審核 /日期: 批準 /日: 報價日期(公章): 成本核算 /報價表 工裝模具 名稱 直 接 生 產 工 裝 模 具 費 產品攤配額消耗定額 單價 造價 模具壽命 直 接 費 用 核 算 項目 項目 制造費總額 設備 管理費總額 職工人數 利潤總額(年) 原輔材料 .外購外協件費用核算明細 原輔材料及外 協外購名稱 工費金額金額 制

成本核算報價表(20201009200608)

格式:pdf

大小:34KB

頁數:1P

產品名稱 客戶圖號 產品凈重 包裝箱尺寸 運輸距離 項目構成金額 原輔材料費 外購外協費 燃料動力費 直接工資費 生產制造費 工裝模具費 管理費 財務費 銷售費 合計合計 上年上年 報企 價業 主報 要價 說說 明明 工裝模具名稱造價模具壽命產品攤配額 1.必須按表中內容逐項詳細填寫,如項目不全.不細.或 弄虛作假,一經發現,嚴肅處理。 2.對‘成本價格核算’欄中:制造費.期間費用的攤配比 例應在‘報價說明’欄注明。 3.各部門接到《報價表》15日內,務必及時迅速提供報 價及相關資料。 4.以上事項已列入客戶《供方業績評價標準》,并嚴格 考核。 金額 制造工 序名稱 定額工時 (小時) 工時單 價 工費 金額 原輔材料及外 協外購名稱 材質及型 號規格 單位 消耗定 額 單價 財務費總額生產工人數 銷售費總額企業年生產能力 一.制造成本 (不含稅)

編輯推薦下載

成本核算報價表熱門文檔

鋼結構成本核算表

格式:pdf

大小:21KB

頁數:1P

4.6

總量單位數量總價單價 工日 工日 工日 工日 工日 工日 工日 工日 t t t kg kg kg kg kg kg kg 元 元 元 元 元 元 (人工+機械) 成 本 人 工 材 料 機 械 取 費 名稱 規費(17%) 管理費(25%) 利潤(10%) 稅金(3.28%) 計提基數 拋丸 防銹漆 油漆溶劑油 其他材料 機械費 型鋼 其他鋼材 螺栓帶螺母 電焊條j422 氧氣 乙炔氣 焊接 拋丸 油漆 其他 鋼板 數量價格 下料 組立 埋弧焊 拼裝 單位單價(元) 機械費(元) 取費(元) 人工費(元) 材料費(元) 制作成本(元) 綜合成本(元) 鋼結構制作成本核算表 工作內容: 制作噸位: 項目名稱總價(元)單價(元)/t

成本會計(成本核算)

格式:pdf

大小:104KB

頁數:63P

4.5

僅供大家學習參考,請下載后24小時內刪除!! 成本會計學習指導 第一章總論 重點掌握 1.成本及成本會計的概念 2.成本會計的對象及職能 一般掌握 1.成本會計的任務 2.成本會計工作的組織 一、成本及成本會計的概念 1、“理論成本”:c+v 其中c:物化勞動的轉移價值 v:勞動者為自己勞動所創造的價值 2、實際工作中的成本概念: 除c+v外,還包括不形成產品價值的損失性支出,如廢品損失、停工損失等。 3、成本會計的概念 狹義的成本會計:僅指成本核算。 廣義的成本會計:包括成本預測、決策、計劃、控制、核算、分析及考評。 二、成本會計的對象、職能 1、成本會計的對象: 是指成本會計核算和監督的內容,即各行業企業的生產經營業務成本和期間費 用。 2、成本會計的職能:成本會計在經濟管理中所具有的內在功能。 基本職能:成本核算。 派生職能:成本預測、決

鑄鐵件成本核算及報價計算器

格式:pdf

大小:26KB

頁數:2P

4.5

鑄件名稱材質零件圖號 單件重量定貨數量工藝特點 70%2.5工裝類型 生鐵機鐵廢鋼硅鐵錳鐵球化劑孕育劑返回料名稱費用/元折算成本 1353.40.0150.410.117.923.88.8415.7模具 合金折鐵數焦碳呋喃樹脂固化劑擦洗砂酒精涂料普通新砂陶土砂箱 4520035183752000芯骨等 4.可能的廢品損失:廢品率:5%148.840 名稱生鐵機鐵廢鋼硅鐵錳鐵球化劑孕育劑返回料合計/元 單價元/t380029003100620090001100010500-3800 金額元/t件5142.860.00466.1762.52160.71261.9092.78-1752.394434.56 名稱焦碳呋喃樹脂固化劑

成本核算報價表精華文檔

論我國工程投標報價中的成本核算

格式:pdf

大小:378KB

頁數:3P

4.5

文章針對我國建筑市場中出現的承包價低于成本報價的問題,論述了在投標報價階段進行成本核算的必要性,通過對項目成本構成的分析介紹核算項目成本的具體方法,提出完善工程投標報價成本核算的對策、建議。

履帶板鑄鋼件成本核算及報價

履帶板鑄鋼件成本核算及報價 履帶板鑄鋼件成本核算及報價

格式:pdf

大小:134KB

頁數:未知

4.7

以履帶板鑄鋼件為例,介紹履帶板鑄件的成本核算,結合企業的現有利潤值及稅費進行了快速報價,提供的履帶板鑄件報價單得到用戶接受,為企業開辟了新市場,提高了企業經濟效益。

成本核算思維導圖

成本核算思維導圖 成本核算思維導圖

格式:ppt

大小:281KB

頁數:1P

4.5

單位自制半成品標準成本計算表單位產品標準成本計算表財務部物資管理部—儲運成本核算儲運經理審批是否同意每月2日上午10點之前一份交財務部高級成本會計材料/手機平衡一覽表(終端)-數量存貨盤點表-材料數量金額、半成品和產成品數量每月2日上午10點之前人力資源部總經理提供當月工資匯總表工資匯總表高級成本會計根據工資匯總表編制工資及福利計提分配表工資及福利計提分配表高級成本會計匯總分析、編制/修改月度成本報表制造費用分析月報表自制半成品成本差異分析月報表產品成本差異分析月報表自制半成品成本計算表產成品成本計算表自制半成品成本分析匯總月報表產品成本分析匯總月報表固定制造費用差異分析月報表財務會計經理審批是否同意高級成本會計將月度成本報表交財務會計經理結帳是是否否倉庫帳務員匯總分析、編制/修改月度庫存報表材料/手機平衡一覽表(終端)-數量存貨盤點表-材料數量金額、半成品和產成品數量材料收發存月報表(生……

項目成本核算

格式:pdf

大小:39KB

頁數:2P

4.7

數量單價總價 1志愿者招募志愿者登記在冊30人次,并開展 志愿者培訓活動 10場次100010000 2養生講座對轄區內社區居民開展健康養生講座 活動 7場次10007000 3瑜伽課對轄區社區局面開展瑜伽培訓課程20場次60012000 4社區培訓 對轄區社區居民開展茶藝、插花培訓 課程 6場次10006000 5 社區教育 活動 對轄區內青少年開展社區教育,包括 書法、繪畫、籃球培訓、手工活動等 服務內容 30場次100030000 6聲樂培訓對轄區內社區居民開展聲樂培訓活動16場次6009600 7舞蹈培訓對轄區內社區居民開展舞蹈培訓活動16場次6009600 8瑜伽培訓對轄區內社區居民開展瑜伽課培訓活 動 12場次6007200 9禮儀培訓對轄區內社區居民開展職業禮儀(氣 質優雅形體)培訓 2場次1000

人工成本核算(1)

格式:pdf

大小:10KB

頁數:6P

4.6

人工成本核算 【知識要求】 一、人工成本的概念及構成: (一)人工成本的概念: 也稱用人費用(人工費用)或人事費用,是指企業在生產經營活動中用于支付給員工的 全部費用。包括:勞動報酬總額、社會保險費用、福利費用、教育費用、勞動保護費用、住 房費用、其他人工成本等。 人工成本并不僅僅是企業成本費用中用人于人工的部分,還包括企業稅后利潤中用于員 工分配的部分。 (二)人工成本的構成 1、我國工業企業人工成本的構成范圍及列支渠道: (1)產品生產人員工資、獎金、津貼和補貼(制造費用-直接工資) (2)產品生產人員福利費(制造費用—直接工資) (3)生產單位管理人員工資(制造費用) (4)生產單位管理人員的福利費(制造費用) (5)勞動保護費(制造費用) (6)工廠管理人員工資(管理費用—公司經費) (7)工廠管理人員的福利費(管理費用—公司經費) (8)員工教育經費(管理

成本核算報價表最新文檔

成本核算制度

格式:pdf

大小:8KB

頁數:4P

4.7

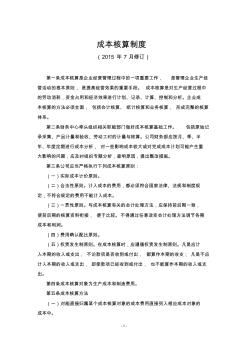

-1- 成本核算制度 (2015年7月修訂) 第一條成本核算是企業經營管理過程中的一項重要工作,是管理企業生產經 營活動的根本原則,是提高經營效果的重要手段。成本核算是對生產經營過程中 的勞動消耗,資金占用和經濟效果進行計劃、記錄、計算、控制和分析。企業成 本核算的方法必須全面,包括會計核算、統計核算和業務核算,形成完整的核算 體系。 第二條財務中心牽頭組織相關職能部門做好成本核算基礎工作。包括原始記 錄采集、產品計量和驗收、勞動工時的計量與核算。公司財務部應按月、季、半 年、年度定期進行成本分析,對一些影響成本較大或對完成成本計劃可能產生重 大影響的問題,應及時組織專題分析,查明原因,提出整改措施。 第三條公司應當嚴格執行下列成本核算原則: (一)實際成本計價原則。 (二)合法性原則。計入成本的費用,都必須符合國家法律、法規和制度規 定,不符合規定的費用不能計

鋼材成本核算

格式:pdf

大小:6KB

頁數:3P

4.7

鋼材成本核算 由于國內鋼廠眾多,原料運費、管理費用等差異導致不同鋼廠的生產成本會有較大差異。 以下僅僅是粗略的估算,原料價格選擇北方唐山一帶。 測算公式 公式一:(來自現貨人士) 生鐵=1.7*(65~66%鐵粉)+0.5*焦炭+300 鋼坯=生鐵+500~600 鋼材=鋼坯+250 公式二:(來自現貨人士) 生鐵=(進口礦價(63.5%印度礦)*匯率*1.17+港雜費30+平均運費140)*1.6+0.5* 焦炭+其他400 鋼坯=1.06×生鐵價+電人等成本400 鋼材=鋼坯+加工成本250 公式三:(來自上海期交所鋼材期貨推介會上某投資公司培訓資料) 生鐵=1.6*(65~66%鐵粉)+0.5*焦炭 鋼坯=生鐵+400 鋼材=鋼坯+200 目前生產的

電力電纜成本核算與報價

格式:pdf

大小:119KB

頁數:6P

4.4

下浮下浮下浮 -191440 1×2.517802.1 1×425203.010700.6 1×634904.213100.8 1×1053106.377406.717801.13900 1×1674008.8103008.923301.44370 1×251090013.01460012.631501.95830 1×351440017.11840015.838102.36700 1×502100025.02470021.251403.18170 1×702760032.83260028.063903.810300 1×953840045.74610039.686405.213600 1×1204680055.75650048.6106006.415

物流成本核算

格式:pdf

大小:144KB

頁數:10P

4.5

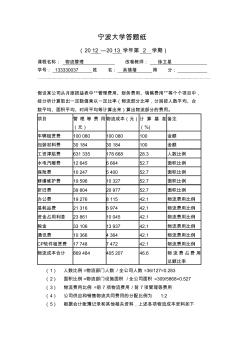

寧波大學答題紙 (2012—2013學年第2學期) 課程名稱:物流管理改卷教師:徐衛星 學號:133330037姓名:吳蓓蓓得分: 假設某公司從月度損益表中“管理費用、財務費用、銷售費用”等個個項目中, 經分析計算取出一定數值乘以一定比率(物流部分比率,分別按人數平均、臺 數平均、面積平均、時間平均等計算出來)算出物流部分的費用。 項目管理等費用 (元) 物流成本(元)計算基準 (%) 備注 車輛租賃費100080100080100金額 包裝材料費3018430184100金額 工資津貼費63133517866828.3人數比例 水電汽暖費12645666452.7面積比例 保險費10247540052.7面積比例 修繕維護費195961032752.7面積比例 折舊費3

成本核算實施細則

格式:pdf

大小:66KB

頁數:10P

4.5

1 成本核算實施細則 醫院成本管理主要包括:成本預測、成本決策、成本計劃、成本 控制、成本核算、成本分析和成本考核。成本核算是成本管理的最基 本的內容,成本管理的其它內容都是成本核算的基礎上展開的。通過 對成本管理信息核算,取得醫院成本管理的基礎數據、信息并加以分 析,得到后續開展制訂成本計劃、實行成本控制工作的基礎資料。因 此成本核算是指將一定時期內醫院實際發生的各項費用加以記錄、匯 集、計算、分析和評價,按照醫療服務的不同項目、不同階段、不同 范圍計算出醫療服務總成本和單位成本,以確定一定時期內的醫療服 務成本水平,考核成本計劃完成情況的一種經濟管理活動。 為了搞好成本核算,根據浙江省衛生廳《關于浙江省醫院成本核 算指導意見》的要求,結合我院的實際情況,制定本細則。 一、成本核算的任務 (一)計劃管理:制定年度收支計劃,預測、控制和評價醫院經 濟活動,為醫院管理決策提供經濟信息。 (

項目成本控制_月成本核算材料分解表 (2)

格式:pdf

大小:20KB

頁數:1P

4.5

月成本核算材料分解表 班組:月日至月日 材料類別 材料名稱 及規格 單位控制數量(金額)領用數量(金額)節超量(+,)備注 主材 零星材料 制表人:審核人:審批人: 說明:若無其他臨時加工調令和材料限額單,倉庫嚴格按此表控制發料。

創建成本核算項目

格式:pdf

大小:22KB

頁數:2P

4.5

1 23創建成本核算項目 在sap系統的清單屏幕上列示個別核算項目。清單屏幕的每一視圖包含每個成 本核算項目的一行,可以調用清單屏幕的以下視圖: ·項目種類,資源,數量,計算單位,項目標識,總值 ·項目種類,資源,價格,數量,計量單位,分配標識 ·項目種類,說明,成本要素,總值 輸入項目 給每個項目種類分配一個核算項目,項目種類確定系統讀出哪個數據(例如一 個物料主記錄,一個作業類型主記錄,或一個基礎計劃對象主記錄)和必須輸 入什么數據。如果不輸入一個項目種類,系統將建議使用項目種類v(可變的)。 若要輸入核算項目,進行如下: 輸入每一項目種類 利用項目種類...輸入...系統選擇... m(物料)物料編號,工廠,數量價格,計量單位,成本要素, 文本,項目值 e(內部作業)成本中心,作業類型,數量價格,計量單位,成本要素, 文本,項目值 b(基

案例一--紡織廠成本核算案例

格式:pdf

大小:49KB

頁數:4P

4.6

案例一紡織廠成本核算案例 李明軍2011年9月從原來的企業辭職,應聘到一家紡織廠做成本會計員。 財務部老成本會計張師傅向小張介紹了企業的基本情況。該紡織廠規模較大,共 有三個紡紗車間,兩個織布車間。另外,還有若干為紡紗織布車間服務的輔助生 產車間。 該廠第一紡紗車間紡的紗全部對外銷售,第二紡紗車間紡的紗供第一織布車 間使用,第三紡紗車間紡的紗供第二織布車間使用。紡紗和織布的工序包括清花、 粗紡、并條、粗紗、細紗、捻線、織布等工序。各工序生產的半成品直接供下一 工序使用,不經過半成品庫。 該廠現行的成本計算模式是,第一紡紗車間采用品種法計算成本;第二紡紗 車間和第一織布車間采用品種法計算成本,第三紡紗車間和第二織布車間采用逐 步結轉分步法計算成本。 為了加強企業的成本管理,廠財務部對各車間生產的半成品均要進行考核; 另外,主管部門還要對半成品成本情況進行評比和檢查。 張

成本核算報價表相關

文輯推薦

知識推薦

百科推薦

職位:城市規劃師

擅長專業:土建 安裝 裝飾 市政 園林