格式:pdf

大小:43KB

頁(yè)數(shù):

每年的6月30日企業(yè)所得稅匯算清繳后,稅務(wù)部門(mén)都要依據(jù)該地區(qū)同行業(yè)平均的增值稅和所得稅稅負(fù),對(duì)重點(diǎn)稅源戶的增值稅和所得稅稅負(fù)率與全市平均稅負(fù)率進(jìn)行比較,如某個(gè)企業(yè)偏低,要求企業(yè)先進(jìn)行自查并寫(xiě)出自查報(bào)告,說(shuō)明偏低的原因,然后自行補(bǔ)繳,如仍達(dá)不到稅負(fù)要求,稅務(wù)機(jī)關(guān)就會(huì)對(duì)該企業(yè)進(jìn)行納稅評(píng)估和檢查,企業(yè)根據(jù)檢查結(jié)果進(jìn)行補(bǔ)繳并接受處罰。在眾多教材中沒(méi)有對(duì)補(bǔ)繳增值稅和所得稅的賬務(wù)處理進(jìn)行過(guò)探討,實(shí)務(wù)中許多會(huì)計(jì)從業(yè)人員遇到這個(gè)問(wèn)題也很困惑。根據(jù)《企業(yè)會(huì)計(jì)準(zhǔn)則第28號(hào)——

格式:doc

大小:32KB

頁(yè)數(shù): 2頁(yè)

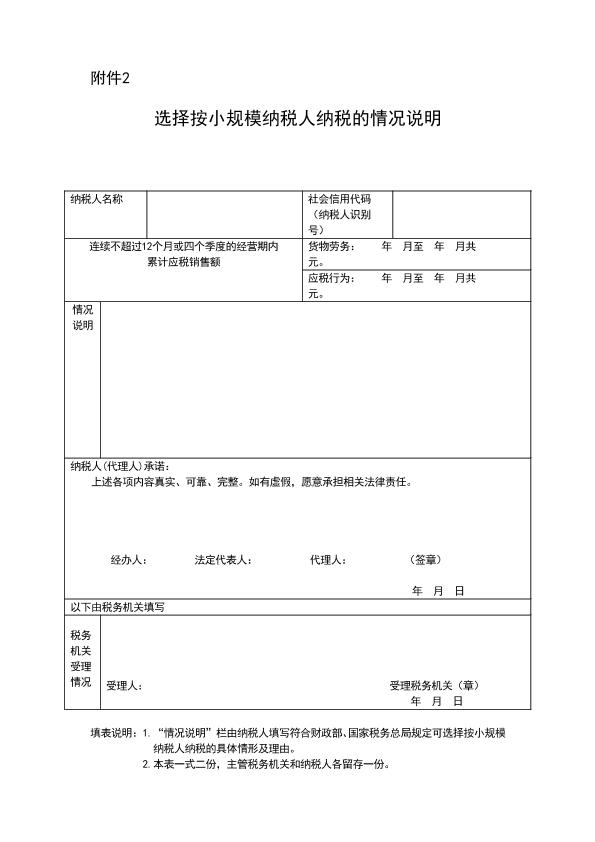

選擇按小規(guī)模納稅人納稅的情況說(shuō)明

熱門(mén)知識(shí)

屬于契稅納稅人的是-

話題: 地產(chǎn)家居理水詣

-

話題: 工程造價(jià)海豚之風(fēng)

-

話題: 地產(chǎn)家居ligang147

精華知識(shí)

屬于契稅納稅人的是-

話題: 地產(chǎn)家居sc33039088

-

話題: 營(yíng)改增138****3762

最新知識(shí)

屬于契稅納稅人的是相關(guān)問(wèn)答

屬于契稅納稅人的是-

話題: 地產(chǎn)家居qinhui8888

-

-

話題: 地產(chǎn)家居yichonga

-

話題: 地產(chǎn)家居sangegui

-

專題概述

屬于契稅納稅人的是知識(shí)來(lái)自于造價(jià)通云知平臺(tái)上百萬(wàn)用戶的經(jīng)驗(yàn)與心得交流。 注冊(cè)登錄 造價(jià)通即可以了解到相關(guān)屬于契稅納稅人的是最新的精華知識(shí)、熱門(mén)知識(shí)、相關(guān)問(wèn)答、行業(yè)資訊及精品資料下載。同時(shí),造價(jià)通還為您提供材價(jià)查詢、測(cè)算、詢價(jià)、云造價(jià)等建設(shè)行業(yè)領(lǐng)域優(yōu)質(zhì)服務(wù)。手機(jī)版訪問(wèn):屬于契稅納稅人的是

相關(guān)話題

資料下載

- 淺談增值稅一般納稅人簡(jiǎn)易計(jì)稅業(yè)務(wù)會(huì)計(jì)處理

- 增值稅一般納稅人運(yùn)費(fèi)的稅務(wù)及會(huì)計(jì)處理

- 納稅人如何積極應(yīng)對(duì)“營(yíng)改增”

- 外地建筑業(yè)納稅人納稅申報(bào)表

- 高校作為增值稅一般納稅人會(huì)計(jì)核算的思考

- 增值稅一般納稅人登記表

- 一般納稅人增值稅會(huì)計(jì)核算詳解

- 例解一般納稅人增值稅會(huì)計(jì)處理

- 申請(qǐng)一般納稅人的采購(gòu)合同樣本

- 淺談“營(yíng)改增”一般納稅人的稅務(wù)風(fēng)險(xiǎn)及控制

相關(guān)資訊

屬于契稅納稅人的是相關(guān)專題

- 契稅屬于什么稅種2019

- 玻璃門(mén)屬于特種門(mén)嗎

- 木質(zhì)防火門(mén)屬于特種門(mén)嗎

- 塑料門(mén)窗屬不屬于復(fù)合物

- 地毯屬于哪

- 偽造身份證過(guò)戶房產(chǎn)屬于犯罪嗎

- 回遷房屬于小產(chǎn)權(quán)房嗎

- 回遷房屬于什么產(chǎn)權(quán)

- 回遷房屬于經(jīng)濟(jì)適用房

- 回遷房屬于什么性質(zhì)

- 基于壓電堆驅(qū)動(dòng)器的噴嘴擋板式氣體控制閥

- 磷銨技術(shù)改造五大磷肥工程的建議

- 以大豆油多元醇制備的硬質(zhì)聚氨酯泡沫塑料的性能

- 逆變TIG焊機(jī)接觸引弧電路的設(shè)計(jì)(引弧電路)

- 應(yīng)用模糊數(shù)學(xué)理論對(duì)公路工程建設(shè)項(xiàng)目方案的綜合評(píng)價(jià)

- 可替代現(xiàn)有隔熱保溫材料的新型材料

- 以貫穿項(xiàng)目為核心載體的建筑工程技術(shù)專業(yè)素材庫(kù)建設(shè)

- 多逆變器太陽(yáng)能光伏并網(wǎng)發(fā)電系統(tǒng)的組群控制方法

- 影響萘高效減水劑與普通硅酸鹽水泥適應(yīng)性的關(guān)鍵因素

- 在全縣非煤礦山和危化企業(yè)安全生產(chǎn)工作會(huì)議上的講話

- 中國(guó)工程造價(jià)咨詢業(yè)的發(fā)展趨勢(shì)

- 支持并行工程和智能CAPP的制造資源建模技術(shù)

- 中共重慶市委重慶市人民政府關(guān)于建設(shè)平安重慶的決定

- 智能建筑工程報(bào)警與電視監(jiān)控系統(tǒng)前端設(shè)備的安裝施工

- 在“建筑節(jié)能與居住舒適”專題技術(shù)交流會(huì)議上的講話

- 以MSP430FW427為核心的遠(yuǎn)程數(shù)字水表設(shè)計(jì)

- 園林綠化養(yǎng)護(hù)精細(xì)化管理對(duì)河源市園林景觀的影響分析

- 屬于契稅對(duì)象的有

- 屬于房產(chǎn)稅征稅范圍的是

- 屬于房產(chǎn)稅征稅對(duì)象的是

- 屬于房產(chǎn)稅征稅對(duì)象的房屋是

- 屬兔的裝修注意事項(xiàng)

- 屬火裝修注意事項(xiàng)

- 屬猴的2017年裝修注意什么

- 熟人裝修注意事項(xiàng)

- 熟人裝修如何定價(jià)

- 贖樓時(shí)當(dāng)月房貸利息

- 贖出房產(chǎn)證過(guò)戶

- 蔬菜店如何裝修

- 蔬菜大廳開(kāi)獨(dú)立超市應(yīng)如何裝修

- 蔬菜大棚房產(chǎn)稅

- 輸氣管道房產(chǎn)稅

- 輸煤轉(zhuǎn)運(yùn)站交房產(chǎn)稅

- 輸煤轉(zhuǎn)運(yùn)站房產(chǎn)稅

- 輸煤棧橋房產(chǎn)稅

- 舒坪鎮(zhèn)安置房

- 舒洪安置房何日能建好

- 舒洪安置房出售

- 舒城紫荊園安置房什么時(shí)候交房

- 舒城縣永安回遷房

- 舒城縣城區(qū)房屋征收與補(bǔ)償安置實(shí)施方案

- 舒城縣城關(guān)鎮(zhèn)永安村安置房圖片?

- 舒城首套房契稅怎樣算

- 舒城沙梗家園安置房

- 舒城三溝回遷房

- 舒城梅河苑安置房房產(chǎn)證

- 舒城金虎安置房出售