格式:pdf

大小:52KB

頁數: 45頁

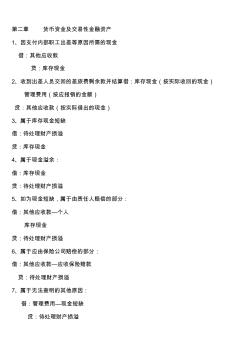

第二章 貨幣資金及交易性金融資產 1、因支付內部職工出差等原因所需的現金 借:其他應收款 貸:庫存現金 2、收到出差人員交回的差旅費剩余款并結算借:庫存現金(按實際收回的現金) 管理費用(按應報銷的金額) 貸:其他應收款(按實際借出的現金) 3、屬于庫存現金短缺 借:待處理財產損溢 貸:庫存現金 4、屬于現金溢余: 借:庫存現金 貸:待處理財產損溢 5、如為現金短缺,屬于由責任人賠償的部分: 借:其他應收款—個人 庫存現金 貸:待處理財產損溢 6、屬于應由保險公司賠償的部分: 借:其他應收款—應收保險賠款 貸:待處理財產損溢 7、屬于無法查明的其他原因: 借:管理費用—現金短缺 貸:待處理財產損溢 8、如為現金溢余,屬于應支付給有關人員和單位的: 借:待處理財產損溢 貸:其他應付款—應付現金溢余(××個人或單位) 9、屬于無法查明的現金溢余: 借:待處理財產損溢 貸:營業外收入—資產盤盈利

格式:pdf

大小:14KB

頁數: 2頁

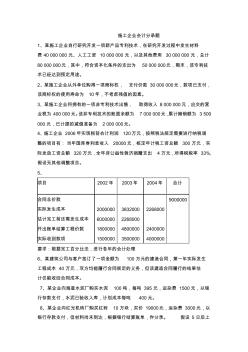

施工企業會計分錄題 1、某施工企業自行研究開發一項新產品專利技術,在研究開發過程中發生材料 費 40 000 000元、人工工資 10 000 000元,以及其他費用 30 000 000元,總計 80 000 000元,其中,符合資本化條件的支出為 50 000 000元,期末,該專利技 術已經達到預定用途。 2、某施工企業從外單位購得一項商標權, 支付價款 30 000 000元,款項已支付, 該商標權的使用壽命為 10年,不考慮殘值的因素。 3、某施工企業將擁有的一項非專利技術出售, 取得收入 8 000 000元,應交的營 業稅為 400 000元。該非專利技術的賬面余額為 7 000 000元,累計攤銷額為 3 500 000元,已計提的減值準備為 2 000 000元。 4、施工企業 2006年實現稅前會計利潤 120萬元,按照稅法規定需要進行納稅調 整的項目有:當年國庫券利

熱門知識

稅務會計分錄題-

話題: 工程造價mm38152162

精華知識

稅務會計分錄題-

話題: 建筑施工lingxiang920

-

話題: 建筑施工miracle2008

最新知識

稅務會計分錄題-

話題: 工程造價jasonone001

-

話題: 工程造價xiechencheng

相關問答

稅務會計分錄題-

話題: 工程造價qaz5135530

-

話題: 工程造價mimishiyang

-

話題: 工程造價longzihao3

-

話題: 工程造價lengyuewush

稅務會計分錄題相關專題

- 甲供材問題扣稅務問題

- 稅務會計分錄題

- 稅務問題

- 公開招標稅務師事務所

- 稅務招標采購

- 國家稅務局招標采購

- 旬陽縣地方稅務局招標采購

- 招標采購稅務師事務所方案

- 代理工程招標稅務處理

- 德州稅務單位工程招標

- 云南省造價工程師安裝計量:除銹、刷油和襯里考試題

- 云南省2017年造價工程師造價管理:資金成本試題

- 中國水利工程協會五大員(資料員)考題B80分截圖

- 智能照明系統在世博會某主題館景觀燈光工程中的應用

- 公路水運工程試驗檢測人員過渡考試材料專業試題及答案

- 公路工程試驗檢測人員考試題建材試驗檢測技術試題資料

- 公路造價師考試基礎理論及法規公路基本建設程序試題

- 公路造價師考試技術與計量輔導預制混凝土板考試試題

- 工程建設法規與合同管理課后案例題及客觀題參考答案

- 公路造價工程師考試要點基礎財務報表編制考試試題

- 廣西公路工程試驗檢測員回彈法檢測考試試題

- 廣西公路造價師技術與計量瀝青路面施工方案考試試題

- 國網福建公司-配電網規劃調考試題-規劃技術專業試卷

- 廣東省2017年造價工程師土建計量鋼筋工程考試題

- 國家環保總局環境污染治理設施運營培訓題庫試題

- 國家二級建造師市政公用工程管理與實務真題附答案

- 公路造價師公路工程造價管理相關知識考前模擬練習試題

- 睡寶有耐水膩子粉

- 睡袋填充物什么材質的好

- 睡電熱毯的危害

- 睡蓮的花期是多少

- 睡蓮的種植距離

- 睡蓮的種植深度是多少

- 睡蓮價格大概多少一棵

- 睡蓮無土水培怎么固定

- 睡蓮在水池里怎么種植

- 睡蓮種植必須要泥

- 睡蓮種子種植方法

- 睡眠呼吸機多少錢

- 睡在地暖上好

- 順昌雅樂居房價有現房嗎

- 順德房屋交易稅費問題

- 順德勒流開關生產廠

- 順德那里有流水工藝品生產

- 順德鐘樓公園簡介

- 順德做光伏發電哪家好

- 順丁橡膠的好處和壞處

- 順丁橡膠的生產方法

- 順丁橡膠和氯丁橡膠的區別

- 順丁橡膠生產原料是什么

- 順溝槽方向坑上作業

- 順溝槽在坑上作業

- 順輝瓷磚是十大品牌

- 順輝瓷磚是陶瓷十大品牌

- 順逆開關如何接線

- 順序閥能否作為溢流閥使用

- 順序器如何套定額