格式:pdf

大小:158KB

頁數: 2頁

對于無實測徑流資料的河流的水文計算,采用水文比擬法及降雨量修正法推求壩址處徑流,是一種比較簡單的方法,并且在河流所在的區域取得了合理性驗證.

格式:pdf

大小:14KB

頁數: 10頁

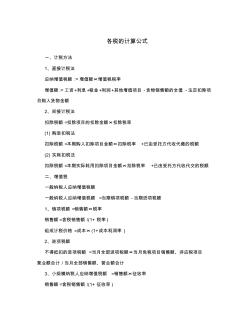

各稅的計算公式 一、計稅方法 1、直接計稅法 應納增值稅額 :=增值額×增值稅稅率 增值額 :=工資+利息+租金+利潤+其他增值項目 -貨物銷售額的全值 -法定扣除項 目購入貨物金額 2、間接計稅法 扣除稅額 =扣除項目的扣除金額×扣除稅率 (1) 購進扣稅法 扣除稅額 =本期購入扣除項目金額×扣除稅率 +已由受托方代收代繳的稅額 (2) 實耗扣稅法 扣除稅額 =本期實際耗用扣除項目金額×扣除稅率 +已由受托方代收代交的稅額 二、增值稅 一般納稅人應納增值稅額 一般納稅人應納增值稅額 =當期銷項稅額 -當期進項稅額 1、銷項稅額 =銷售額×稅率 銷售額 =含稅銷售額 /(1+ 稅率 ) 組成計稅價格 =成本× (1+成本利潤率 ) 2、進項稅額 不得抵扣的進項稅額 =當月全部進項稅額×當月免稅項目銷售額、非應稅項目 營業額合計 /當月全部銷售額、營業額合計 3、小規模納稅人應納增值

熱門知識

水文比擬法計算公式-

話題: 園林景觀xiaobei5759

精華知識

水文比擬法計算公式-

話題: 工程造價jzywlichao

-

話題: 工程造價xiongtao7753

最新知識

水文比擬法計算公式-

話題: 造價軟件roger_meng

相關問答

水文比擬法計算公式-

話題: 給排水yeziyeziyezi

-

話題: 造價軟件willam5566

水文比擬法計算公式相關專題

- 水文水利計算復習

- 山水文園的設計單位

- 北京山水文園別墅怎么樣

- 北京山水文園2003年房價

- 公路工程水文勘測規范

- 荊江水文招標采購

- 山水文園集團招標采購

- 遼寧省水文局招標采購中心

- 山水文園集團招標采購平臺

- 淮北水文工程招標

- 多逆變器太陽能光伏并網發電系統的組群控制方法

- 有源配電網設備利用率影響因子體系及其價值計算方法

- 有限元法在軟土淺埋隧道施工過程的動態模擬中的應用

- 新型基于熱力學法的水泵效率數學模型及應用

- 原來這就是辨別冷熱水管正確方法商家終于肯說實話了

- 云南省建設工程造價協會優秀工程咨詢成果獎評選辦法

- 新的基于NGA/PCA和SVM的特征提取方法

- 乙烯基樹脂混凝土電解槽的性能及在濕法冶金中的應用

- 應用清單招標與經評審的最低投標價法評標的幾點思考

- 定征復合板材粘接層性質的非線性超聲蘭姆波方法

- 圓形隧道反向曲線隧道中心線兩種偏移計算方法的比較

- 雜散電容對交流法微電容測量電路噪聲特性影響的分析

- 招標師招標采購法律法規與政策題型分析輔導材料

- 主要用固體工業廢渣生產硫鋁酸鹽水泥熟料的方法

- 中國2010年上海世博會園區管線綜合管溝管理辦法

- 中華人民共和國大氣污染防治法實施細則中英對照資料

- 云浮建筑施工領域安全管理聯合執法檢查專項行動方案