格式:pdf

大小:37KB

頁數: 4頁

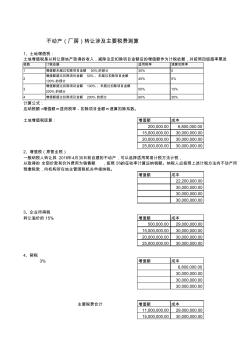

不動產(廠房)轉讓涉及主要稅費測算 1、土地增值稅: 土地增值稅是以轉讓房地產取得的收入,減除法定扣除項目金額后的增值額作為計稅依據,并按照四級超率累進 級數 計稅依據 適用稅率 速算扣除率 1 增值額未超過扣除項目金額 50%的部分 30% 0 2 增值額超過扣除項目金額 50% 、未超過扣除項目金額 100%的部分 40% 5% 3 增值額超過扣除項目金額 100% 、未超過扣除項目金額 200%的部分 50% 15% 4 增值額超過扣除項目金額 200% 的部分 60% 35% 計算公式: 應納稅額 =增值額×適用稅率-扣除項目金額×速算扣除系數。 土地增值稅匡算: 增值額 成本 200,000.00 6,800,000.00 15,000,000.00 30,000,000.00 20,000,000.00 30,000,000.00 25,000,000.00 30,000,00

格式:pdf

大小:23KB

頁數: 1頁

100.00 增值稅稅率: 11.00% 納稅地點: 其他 稅率% 稅額 (元) 稅率% 稅額 (元) 1 增值稅 90.09 11 9.91 2 1.80 8.11 1.1 附加稅: 城市維護建設稅 1 0.10 0.02 0.08 1.2 教育費附加 3 0.30 0.05 0.25 1.3 地方教育費附加 2 0.20 0.04 0.16 2 企業所得稅 90.09 2 1.80 0.2 0.18 1.62 3 河道維護費 90.09 0.1 0.09 0.1 0.09 0 4 社會保險費 90.09 1.5 1.35 1.5 1.35 0 5 印花稅 100.00 0.03 0.03 0.03 0.03 0 6 其他 合計 13.78 3.56 10.22 填寫說明:淺綠色部分為可填寫部位。 工程造價結算稅金計算 項目 /工程名稱: 其中:預交稅 結算含稅總造價 (元): 應繳 銷

熱門知識

稅金怎么計算-

話題: 工程造價dong171800

-

話題: 工程造價130****3873

精華知識

稅金怎么計算-

話題: 工程造價151****1962

-

話題: 工程造價longyangjian

最新知識

稅金怎么計算相關問答

稅金怎么計算-

話題: 工程造價136****2908

-

話題: 工程造價139****0089

-

話題: 工程造價158****5120

-

話題: 工程造價158****3876

-

話題: 工程造價zhouranspain

稅金怎么計算相關專題

- 綜合單價包含稅金

- 暫列金是否計取規費稅金

- 造價稅金的調整

- 招標文件要稅金單列

- 只計算稅金不計其他費用

- 只取稅金項目的計算

- 只取規費和稅金怎么弄

- 只取稅金不取費

- 知道稅金稅率怎么算總價

- 建筑工程預算稅金怎么計算

- 云計算技術在城市軌道交通運營指揮管理系統中的應用

- 有源配電網設備利用率影響因子體系及其價值計算方法

- 云計算對企業信息化系統建設和運營的影響分析和改進

- 圓形隧道反向曲線隧道中心線兩種偏移計算方法的比較

- 引黃濟臨供水工程一級泵站圓形筒體支護結構計算分析

- 應用貴州省雨洪公式計算施工期設計洪水需注意的問題

- 引用CAD電子圖在廣聯達工程計算軟件中的應用技巧

- 圓形截面鋼筋混凝土受彎構件正截面承載力的簡化計算

- 工程水文與水利計算課程教學改革探索

- 云計算技術在計算機數據處理中的應用分析與發展對策

- 云計算模型在船體復雜結構件裝配和三維建模中的應用

- 張家口清水河建設橋臨時支架及河道行洪能力計算分析

- 中風化硬質巖地基超高層建筑沉降計算方法與應用

- 云計算、大數據在水利檔案管理系統建設中應用的構想

- 張河灣公司計算機監控系統國產化改造可行性??

- 制造流程中臥式離心水泵與立式離心水泵應該怎么挑選

- 云南造價咨詢服務收費自動計算表〔2O12〕66號

- 稅控打印機怎么安裝

- 稅率的計算公式

- 稅內獨立費怎么理解

- 稅前包干問題

- 稅前包干項目的稅由誰交

- 稅前成活價是否計取措施費

- 稅前獨立費改怎樣設置

- 稅前工程造價指的是那些呢

- 稅前工程總造價等于什么

- 稅前項目包干單價包干

- 稅收問題(預算與實際)

- 稅收征管法的適用范圍

- 稅務會計分錄題

- 睡寶有耐水膩子粉

- 睡袋填充物什么材質的好

- 睡電熱毯的危害

- 睡蓮的花期是多少

- 睡蓮的種植距離

- 睡蓮的種植深度是多少

- 睡蓮價格大概多少一棵

- 睡蓮無土水培怎么固定

- 睡蓮在水池里怎么種植

- 睡蓮種植必須要泥

- 睡蓮種子種植方法

- 睡眠呼吸機多少錢

- 睡在地暖上好

- 順昌雅樂居房價有現房嗎

- 順德房屋交易稅費問題

- 順德勒流開關生產廠

- 順德那里有流水工藝品生產