- 首頁 >

- > 山東安裝工程設備計入造價

更新時間:2025.06.08

格式:pdf

大小:9KB

頁數: 4頁

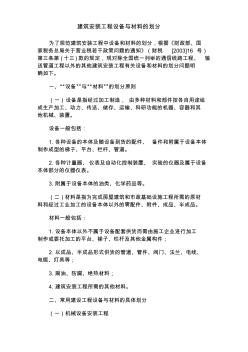

建筑安裝工程設備與材料的劃分 為了規范建筑安裝工程中設備和材料的劃分,根據《財政部、國 家稅務總局關于營業稅若干政策問題的通知》(財稅 [2003]16 號) 第三條第 (十三 )款的規定,現對除全國統一列舉的通信線路工程、 輸 送管道工程以外的其他建筑安裝工程有關設備和材料的劃分問題明 確如下。 一、“設備”與“材料”的劃分原則 (一)設備是指經過加工制造, 由多種材料和部件按各自用途組 成生產加工、動力、傳送、儲存、運輸、科研功能的機器、容器和其 他機械、裝置。 設備一般包括: 1. 各種設備的本體及隨設備到貨的配件、 備件和附屬于設備本體 制作成型的梯子、平臺、欄桿、管道。 2. 各種計量器、儀表及自動化控制裝置、 實驗的儀器及屬于設備 本體部分的儀器儀表。 3. 附屬于設備本體的油類、化學藥品等。 (二)材料是指為完成房屋建筑和市政基礎設施工程所需的原材 料和經過工業加工的設備本體

熱門知識

山東安裝工程設備計入造價-

話題: 工程造價139****0297

-

話題: 工程造價138****7936

-

話題: 工程造價133****9616

精華知識

山東安裝工程設備計入造價-

話題: 工程造價138****7241

-

話題: 工程造價159****6696

-

話題: 工程造價137****9929

最新知識

山東安裝工程設備計入造價-

話題: 工程造價137****9294

-

話題: 工程造價138****3966

-

話題: 工程造價138****2635

-

話題: 工程造價134****2161

-

話題: 工程造價133****3428

相關問答

山東安裝工程設備計入造價-

話題: 工程造價152****2842

-

話題: 工程造價139****7044

-

話題: 工程造價lickymouse

專題概述

山東安裝工程設備計入造價知識來自于造價通云知平臺上百萬用戶的經驗與心得交流。 注冊登錄 造價通即可以了解到相關山東安裝工程設備計入造價最新的精華知識、熱門知識、相關問答、行業資訊及精品資料下載。同時,造價通還為您提供材價查詢、測算、詢價、云造價等建設行業領域優質服務。手機版訪問:山東安裝工程設備計入造價

相關話題

資料下載

相關資訊

山東安裝工程設備計入造價相關專題

- 空調板山東消耗量定額

- 昆山東城藍郡的最新房價

- 瀝青路面套定額(山東定額)

- 梁山東消耗量定額

- 粱、板的山東計算規則

- 臨時設施費問題山東

- 種植屋面套定額山東

- 竹膠板山東消耗量定額

- 柱山東消耗量定額

- 裝修吊頂清單問題(山東)

- 中國工程造價咨詢業的發展趨勢

- 智能建筑工程報警與電視監控系統前端設備的安裝施工

- 有源配電網設備利用率影響因子體系及其價值計算方法

- 云南省建設工程造價協會優秀工程咨詢成果獎評選辦法

- 正壓送風對降低污水廠設備腐蝕的作用與實踐(論文)

- 原材料(設備)合格證、試驗報告匯總表碎石

- 智能建筑工程設計中的機電設備集成配置系統總體設計

- 新型的低壓成套開關設備GGD型低壓配電柜

- 有關建筑工程造價管理面臨的問題與其處理手段

- 岳陽信息價,最新最全岳陽工程造價信息網信息價下載

- 智能建筑智能化工程名詞解釋-通信系統設備安裝工程

- 政府投資工程類項目材料設備采購風險淺析及應對策略

- 以工作任務為載體的安裝工程造價課程教學改革與實踐

- 中國建設工程造價管理協會援外工程委員會

- 執行設備工程監理規范提升地鐵設備監理服務質量

- 基于閉環反饋優化的IDC基礎設施造價評估模型

- 中國鋁業山東分公司新建20萬噸4A沸石生產線開工

- 設備費是否計入工程造價

- 物聯網實訓室設備與造價

- 國產網上平養設備造價

- 福建警用設備材料造價定額

- 配電所設備造價清單

- 福州總院空調設備造價

- 設備材料的預算造價表

- 柑桔打蠟設備造價

- 工程造價設備費取費

- 一般衛生院污水處埋設備造價

- 設備拆除及線路改移造價預算

- 工程造價怎么體現設備價格

- 不需安裝的設備不計入工程造價

- 屠宰場設備造價

- 住宅設備安裝造價

- 如何自學設備安裝造價員

- 造價中設備拆除清單

- 混凝土設備基礎 造價組成

- 工程造價設備費如何計算

- 造價中怎么計算設備費

- 電網設備造價

- 通風空調不含設備造價

- 面條車間設備總造價

- 工程造價含設備費嗎

- 消防設備占消防工程造價的

- 果汁生產設備 造價

- 污水廠設備費占造價比例

- 蹦極設備造價

- 工程造價新設備應用情況

- 供熱設備造價估算