格式:pdf

大小:6KB

頁數: 3頁

中華人民共和國城鎮土地使用稅暫行條例 (1988年 9月 27日中華人民共和國國務院令第 17號發布 根據 2006 年 12月 31日《國務院關于修改 〈中華人民共和國城鎮土地使用稅暫 行條例〉的決定》第一次修訂 根據 2011年 1月 8 日《國務院關于 廢止和修改部分行政法規的決定》第二次修訂 根據 2013年 12月 7 日《國務院關于修改部分行政法規的決定》第三次修訂) [1] 第一條 為了合理利用城鎮土地, 調節土地級差收入, 提高土地 使用效益,加強土地管理,制定本條例。 第二條 在城市、縣城、建制鎮、工礦區范圍內使用土地的單位 和個人,為城鎮土地使用稅(以下簡稱土地使用稅)的納稅人,應當 依照本條例的規定繳納土地使用稅。 前款所稱單位,包括國有企業、集體企業、私營企業、股份制企 業、外商投資企業、外國企業以及其他企業和事業單位、社會團體、 國家機關、軍隊以及其他單位;所稱

格式:pdf

大小:6KB

頁數: 3頁

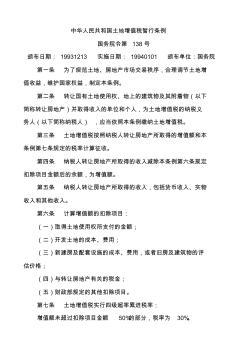

中華人民共和國土地增值稅暫行條例 國務院令第 138號 頒布日期: 19931213 實施日期: 19940101 頒布單位:國務院 第一條 為了規范土地、房地產市場交易秩序,合理調節土地增 值收益,維護國家權益,制定本條例。 第二條 轉讓國有土地使用權、地上的建筑物及其附著物(以下 簡稱轉讓房地產)并取得收入的單位和個人,為土地增值稅的納稅義 務人(以下簡稱納稅人) ,應當依照本條例繳納土地增值稅。 第三條 土地增值稅按照納稅人轉讓房地產所取得的增值額和本 條例第七條規定的稅率計算征收。 第四條 納稅人轉讓房地產所取得的收入減除本條例第六條規定 扣除項目金額后的余額,為增值額。 第五條 納稅人轉讓房地產所取得的收入,包括貨幣收入、實物 收入和其他收入。 第六條 計算增值額的扣除項目: (一)取得土地使用權所支付的金額; (二)開發土地的成本、費用; (三)新建房及配套設施的成本、費用

熱門知識

契稅暫行條例-

話題: 地產家居zhangbiaocyy

-

話題: 工程造價yingxiqiang

精華知識

契稅暫行條例-

話題: 地產家居haotang20173

最新知識

契稅暫行條例-

話題: 建筑施工rongjinjing

-

話題: 地產家居lsy6156567

相關問答

契稅暫行條例-

話題: 地產家居lanyanhuo510

契稅暫行條例相關專題

- 車位的契稅2019

- 北京契稅新政策2019

- 車位契稅2019

- 車庫契稅新政策2019

- 常州契稅新政策2019

- 常州契稅2019

- 北京新房契稅怎么算2019年

- 常州2019年契稅

- 濱州契稅新政策2019

- 巢湖2019年契稅

- 中華人民共和國城鎮國有土地使用權出讓和轉讓暫行條例

- 廈門別墅繳納契稅

- 南昌二套房契稅交多少

- 不動產登記暫行條例會影響房地產市場嗎

- 房地產開發企業繳納契稅

- 華人民共和國征地拆遷補償暫行條例

- 中華人民共和國城市維護建設稅暫行條例

- 水電經濟評價暫行條例的兩點看法

- 南昌買首套房購房契稅交多少

- 中華人民共和國契稅暫行條例實施細則

- 中華人民共和國征地拆遷補償暫行條例

- 中華人民共和國土地增值稅暫行條例

- 城鄉個體工商戶管理暫行條例實施細則

- 基于壓電堆驅動器的噴嘴擋板式氣體控制閥

- 電氣工程及其自動化特色專業建設探索

- 分形DGS單元結構設計及其在微帶電路中的應用

- 磷銨技術改造五大磷肥工程的建議