格式:pdf

大小:24KB

頁數: 2頁

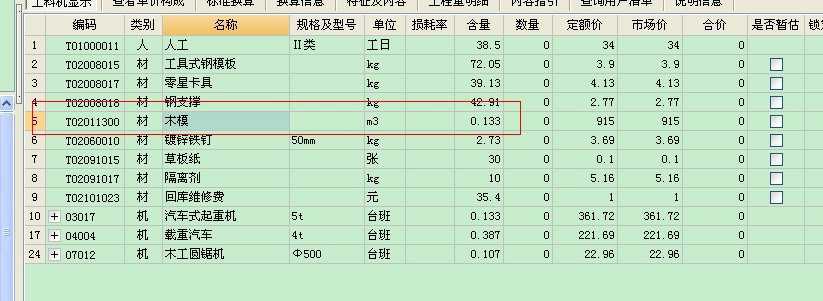

造價工程 -模板攤銷計算表 下表數據為“模板一次使用 1000套、施工損耗 10%、補損率 5%、周轉10次、采購單價 50元/套”的計算結果 周轉次數 一次使用量 (套) 施工損耗 (套) 在場數量 (套) 補損 (套) 采購單價 (元/套) 攤銷成本 (元) 備注 10% 5% 1 +1000 +100 +1100 50 55000 首次和最后一 次不補損 2 +55 50 2750 3 +55 50 2750 4 +55 50 2750 5 +55 50 2750 6 +55 50 2750 7 +55 50 2750 8 +55 50 2750 9 +55 50 2750 10 +110 50 5500 在場剩余 (套) 1045 -25 -26125 50%殘值賣 掉 +1100 +550 56375 備注:數字前的 "+"表示新增。 累計總投入模板 攤銷成本合計

格式:pdf

大小:7KB

頁數: 2頁

模板攤銷說明 模板及支撐架攤銷量 =一次使用量× (1+施工損耗 )× [1/周轉次數 +(周轉次數- 1)×補損率 /周 轉次數- (1-補損率 )50%/周轉次數 ] 此公式含有以下幾個概念: 1、損耗量 =一次使用量× (1+施工損耗 )× (周轉次數- 1)×補損率 /周轉次數 周轉性材料從第二次使用起,每周轉一次后必須進行一定的修補加工才能使用。 每次加工修補所消耗的木材量稱為損耗量。 2、周轉使用量 =一次使用量× (1+施工損耗 )/周轉次數 +損耗量 周轉使用量是指周轉性材料在周轉使用和補損的條件下,每周轉一次平均所需的木材量。 3、回收量 =一次使用量× (1+施工損耗 )*(1-補損率 )/周轉次數 回收量是指周轉性材料每周轉一次后,可以平均回收的數量。 4、攤銷量 =周轉使用量 -回收量 攤銷量是指為完成一定計量單位建筑產品的生產,一次所需要的周轉性材料的數量。 5

熱門知識

模板費用的攤銷-

話題: 項目管理nedved111111

精華知識

模板費用的攤銷-

話題: 計價依據taihengki446

-

話題: 建筑施工zhao051652

最新知識

模板費用的攤銷

相關問答

模板費用的攤銷-

話題: 建筑施工zhangjinzz

-

話題: 工程造價zixuan317689

-

話題: 工程造價wxjinxiu951

模板費用的攤銷相關專題

- 看板模板怎么制作

- 孔樁護壁砼模板計算

- 框架剪力墻模板清包單價

- 框架梁板模板超高的計算

- 框架結構計算柱模板柱高度

- 框架梁的模板幾天可以拆除

- 框架梁模板支撐超高

- 框架柱超高模板計算

- 框架柱怎么計算模板

- 框架柱模板高度

- 基于壓電堆驅動器的噴嘴擋板式氣體控制閥

- 磷銨技術改造五大磷肥工程的建議

- 以大豆油多元醇制備的硬質聚氨酯泡沫塑料的性能

- 逆變TIG焊機接觸引弧電路的設計(引弧電路)

- 應用模糊數學理論對公路工程建設項目方案的綜合評價

- 可替代現有隔熱保溫材料的新型材料

- 以貫穿項目為核心載體的建筑工程技術專業素材庫建設

- 多逆變器太陽能光伏并網發電系統的組群控制方法

- 影響萘高效減水劑與普通硅酸鹽水泥適應性的關鍵因素

- 在全縣非煤礦山和危化企業安全生產工作會議上的講話

- 中國工程造價咨詢業的發展趨勢

- 支持并行工程和智能CAPP的制造資源建模技術

- 中共重慶市委重慶市人民政府關于建設平安重慶的決定

- 智能建筑工程報警與電視監控系統前端設備的安裝施工

- 在“建筑節能與居住舒適”專題技術交流會議上的講話

- 以MSP430FW427為核心的遠程數字水表設計

- 園林綠化養護精細化管理對河源市園林景觀的影響分析

- 模板鋼梯子問題

- 模板鋼支撐與木支撐的區別

- 模板工程包括什么

- 模板工程材料要求有哪些

- 模板工程常用隔離劑有哪些

- 模板工程的安全要

- 模板工程的基本要求有哪些

- 模板工程的設計原則

- 模板工程的驗收標準是

- 模板工程的重要作用

- 模板工程定額怎么理解

- 模板工程概況這樣寫行

- 模板工程換算

- 模板工程技術要求有哪些

- 模板工程量的計算

- 模板工程量計算問題

- 模板工程量計算相關

- 模板工程量可以簽證嗎

- 模板工程量如何算

- 模板工程量如何套用定額

- 模板工程量問題

- 模板工程量怎么估算

- 模板工程量怎么計算

- 模板工程量怎么算

- 模板工程滿足哪些要

- 模板工程如何套用定額子目

- 模板工程施工注意事項

- 模板工程時柱子歪了怎么辦

- 模板工程中梁底模

- 模板工程中壓腳板的作用