- 首頁 >

- > 建筑業(yè)賬務(wù)處理實例

更新時間:2025.05.11

格式:pdf

大小:23KB

頁數(shù): 3頁

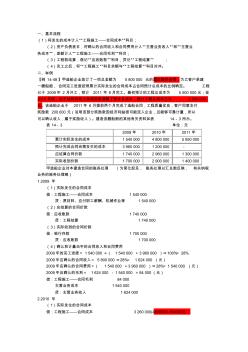

一、基本流程 (1)將發(fā)生的成本計入“工程施工——合同成本”科目; (2)資產(chǎn)負(fù)債表日,將確認(rèn)的合同收入和合同費用計入“主營業(yè)務(wù)收入“和“主營業(yè) 務(wù)成本”,差額計入“工程施工——合同毛利”科目; (3)工程款結(jié)算,借記“應(yīng)收賬款”科目,貸記“工程結(jié)算” ; (4)完工之后,將“工程施工”科目余額與“工程結(jié)算”科目對沖。 二、舉例 【例 14-48】甲造船企業(yè)簽訂了一項總金額為 5 800 000 元的固定造價合同,為乙客戶承建 一艘船舶, 合同完工進度按照累計實際發(fā)生的合同成本占合同預(yù)計總成本的比例確定。 工程 已于 2009年 2 月開工,預(yù)計 2011 年 8月完工。最初預(yù)計的工程總成本為 5 500 000元;至 2010 年底,由于材料價格上漲等因素調(diào)整了預(yù)計總成本,預(yù)計工程總成本已為 6 000 000 元。該造船企業(yè)于 2011年 6 月提前兩個月完成了造船合同,工程質(zhì)量優(yōu)良,

格式:pdf

大小:212KB

頁數(shù): 3頁

目前,由于甲供材料的財務(wù)核算和會計處理方法的不規(guī)范,導(dǎo)致甲供材料的稅收征管較為困難。本文結(jié)合目前甲供材料問題的稅收規(guī)定和賬務(wù)處理方法,指出了目前甲供材料問題存在的漏洞及其對稅收征管的影響,提出一些建議,希望以此健全甲供材料的賬務(wù)處理并方便、強化其稅收征管。

熱門知識

建筑業(yè)賬務(wù)處理實例-

-

-

-

話題: 工程造價dongfang1210

-

精華知識

建筑業(yè)賬務(wù)處理實例-

-

-

-

-

話題: 建筑施工yh176149297

最新知識

建筑業(yè)賬務(wù)處理實例-

話題: 建筑設(shè)計chinasw1984

-

-

-

話題: 暖通空調(diào)771230

-

相關(guān)問答

建筑業(yè)賬務(wù)處理實例-

-

話題: 地產(chǎn)家居001yueying

-

-

話題: 給排水zlj19801209

專題概述

建筑業(yè)賬務(wù)處理實例知識來自于造價通云知平臺上百萬用戶的經(jīng)驗與心得交流。 注冊登錄 造價通即可以了解到相關(guān)建筑業(yè)賬務(wù)處理實例最新的精華知識、熱門知識、相關(guān)問答、行業(yè)資訊及精品資料下載。同時,造價通還為您提供材價查詢、測算、詢價、云造價等建設(shè)行業(yè)領(lǐng)域優(yōu)質(zhì)服務(wù)。手機版訪問:建筑業(yè)賬務(wù)處理實例

相關(guān)話題

資料下載

相關(guān)資訊

建筑業(yè)賬務(wù)處理實例相關(guān)專題

- 開關(guān)插座是屬于建筑材料嗎

- 開建筑發(fā)票證明怎么寫

- 開平碉樓的建筑特點

- 凱旋門屬于何種建筑

- 看建筑基礎(chǔ)圖紙

- 看建筑圖如何確認(rèn)方向

- 看建筑圖紙能提出什么問題

- 看什么書學(xué)建筑圖紙

- 看建筑圖紙順序

- 看建筑圖紙要注意些什么

- 中國機械工程學(xué)會授予材料熱處理工程師資格人員名單

- 應(yīng)對水源突發(fā)污染的城市供水應(yīng)急處理技術(shù)與應(yīng)用

- 有關(guān)建筑工程造價管理面臨的問題與其處理手段

- 醫(yī)院污水處理設(shè)施竣工驗收申請報告

- 一體化載體循環(huán)生物處理設(shè)備處理生活污水的中試

- 張潘明污水處理廠初步設(shè)計說明書(水質(zhì)工程學(xué)課程)

- 伊和烏素風(fēng)電廠35kv配電室火災(zāi)應(yīng)急處理演練方案

- 中國哈爾濱國際水處理給排水設(shè)備及泵閥管道展會概況

- 智能建筑工程監(jiān)理過程中的幾個問題及處理方法

- 引水隧洞TBM開挖施工質(zhì)量控制及問題處理對策

- 招標(biāo)師培訓(xùn)-招標(biāo)采購?fù)对V處理程序及其案例分析答案

- 在小橋涵軟基處理中如何運用預(yù)應(yīng)力混凝土管樁的分析

- 中低壓燃?xì)夤艿拦こ藤|(zhì)量控制及常見問題處理教學(xué)提綱

- 宜萬鐵路魯竹壩2號隧道的主要工程問題及其處理措施

- 中國建筑業(yè)協(xié)會混凝土分會第五屆理事會常務(wù)理事名單

- 引子渡水電站溢洪道弧形工作閘門焊接變形與處理

- 云計算技術(shù)在計算機數(shù)據(jù)處理中的應(yīng)用分析與發(fā)展對策

- 上海建筑物的防震

- 高層建筑防震梁堅固不

- 建筑物防震措施

- 日本建筑抗震設(shè)計規(guī)范

- 建筑的抗震等級

- 裝配式建筑的抗震怎樣

- 抗震等級最高的建筑

- 建筑隔墻的抗震要點

- 日本傳統(tǒng)建筑風(fēng)格

- 現(xiàn)代日本住宅建筑風(fēng)格

- 深色建筑的好處

- 日本建筑構(gòu)造

- 唐代遺留建筑

- 禪建筑

- 中國禪建筑特點

- 日本大學(xué) 建筑

- 建筑專業(yè)日本大學(xué)校

- 建筑系有哪些專業(yè)

- 東京建筑學(xué)大學(xué)

- 外國著名建筑有哪些

- 祖國的著名建筑

- 美國著名建筑

- 英國的著名建筑物

- 國外建筑學(xué)專業(yè)排名

- 國外建筑學(xué)電腦推薦

- 國外建筑學(xué)排名

- 建筑學(xué)國外留學(xué)方向

- 日本民居建筑特點

- 日本建筑風(fēng)格特點

- 韓國建筑的特點