格式:pdf

大小:81KB

頁數: 2頁

懷化陸道(新加坡)生態工業園建設有限公司 商務部 24941177.xls 1 2 3 序號 分類 1 企業所得稅減免優 惠政策 1、到2010年底以前,經批準,入駐園區的企業按 15%的稅 率征收企業所得稅。屬于國家鼓勵類產業且主營收入占企 業總收入 70%以上的,減按 7.5%的稅率征收企業所得稅。 2、進入園區的新建生產性企業和項目,從投產之日起,經 批準,三年內享受所得稅免征政策;未獲批準免征的,根 據實際繳納的企業所得稅縣級所得部分,前三年按全額、 后兩年按 50%獎勵給企業;對于固定資產投資達 5000萬元以 上的,或企業年銷售收入達 5億元以上的,或認定為省 (市)級以上高新技術企業的,或出口創匯收入占銷售收 入總額 60%以上的,對企業實際繳納所得稅縣級財政所得部 分,前五年全額獎勵給企業。 自企業投產之日起,實行“兩免三減半”(即前兩年免收,后三 年減半征收 .) 2

格式:pdf

大小:44KB

頁數: 6頁

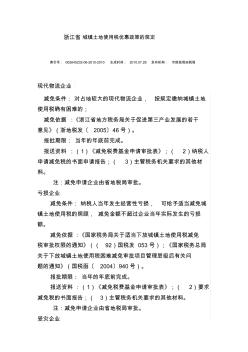

浙江省 城鎮土地使用稅優惠政策的規定 索引號: 002645232-06-2010-2010 生成時間: 2010.07.28 發布機構: 市財政局地稅局 現代物流企業 減免條件: 對占地較大的現代物流企業, 按規定繳納城鎮土地 使用稅確有困難的; 減免依據 :《浙江省地方稅務局關于促進第三產業發展的若干 意見》(浙地稅發〔 2005〕46號)。 報批期限: 當年的年底前完成。 報送資料 :(1)《減免稅費基金申請審批表》;( 2)納稅人 申請減免稅的書面申請報告;( 3)主管稅務機關要求的其他材 料。 注:減免申請企業由省地稅局審批。 虧損企業 減免條件: 納稅人當年發生經營性虧損, 可給予適當減免城 鎮土地使用稅的照顧, 減免金額不超過企業當年實際發生的虧損 額。 減免依據 :《國家稅務局關于適當下放城鎮土地使用稅減免 稅審批權限的通知》(( 92)國稅發 053號);《國家稅務總

懷化市契稅優惠政策相關專題

- 懷化契稅新政策2019

- 契稅納標準2019年懷化

- 2019懷化二套房購房契稅

- 懷化中方扶貧安置房在那里

- 懷化直系親屬房產過戶流程

- 懷化市契稅補貼

- 懷化商業貸款流程

- 懷化契稅首套認定

- 懷化契稅返還政策

- 懷化契稅返還時間

- 昆明市規劃局關于昆明市城中村改造優惠政策實施細則

- 農村飲水安全工程建設運營有關稅收優惠政策

- 小微企業普惠性稅收減免和深化增值稅改革優惠政策一覽表

- 懷化市中遠新時代廣場工程水電安裝工程監理實施細則

- 懷化市滬鈦鋁木塑模板勞務有限公司企業信用報告-天眼查

- 懷化市城市規劃區集體土地上房屋征收安置實施細則

- 懷化市發展農村客運加強農村道路交通安全管理辦法

- 懷化市建筑起重機械基礎驗收及安裝完畢驗收表格

- 國家延續農村飲水安全工程建設運營稅收優惠政策

- 開發銀行出臺多項優惠政策支持重大水利工程建設

- 懷化市集中式農村飲水安全工程水質分析

- 南沙自貿區建設發展地方稅收優惠政策匯編

- 永州市出臺優惠政策鼓勵實施大工程建設大基地

- 廈門別墅繳納契稅

- 南昌二套房契稅交多少

- 懷化市建設工程材料預算價格表

- 懷化市政府投資項目建設工程標后管理

- 懷化市契稅交到哪個部門

- 懷化市契稅補貼

- 懷化市集體土地上房屋拆遷補償安置辦法

- 懷化市鶴城區盧林北路安置房

- 懷化市鶴城區金海安置有多少房子

- 懷化市房產過戶流程

- 懷化市安置房有證嗎

- 懷化市安置房工程稅費減免

- 懷化商業貸款流程

- 懷化商品房預售網簽

- 懷化商品房價格

- 懷化日報契稅自行申報公告

- 懷化契稅怎么還不退

- 懷化契稅新政策2017

- 懷化契稅新政策

- 懷化契稅首套認定

- 懷化契稅是百分之二嗎

- 懷化契稅什么時候返還

- 懷化契稅什么時候補貼

- 懷化契稅減半

- 懷化契稅返還政策

- 懷化契稅返還時間

- 懷化契稅部門電話號碼

- 懷化契稅補貼好久下來

- 懷化契稅補貼

- 懷化買了安置房戶口

- 懷化買房子首付要多少

- 懷化買房子交什么稅

- 懷化買房需要什么條件

- 懷化買房首付可以貸款嗎