格式:pdf

大小:7KB

頁數: 3頁

兩個企業所得稅稅前扣除應該關注的方面 許多企業為了實現利潤最大化和稅負最低化, 通過虛增成 本和費用、收入不入賬等違法手段來偷逃稅, 也有企業利用稅收 法律法規的不健全, 通過策劃財務環節等手段來規避納稅, 諸如 跨國公司采取的轉移定價、高進低出、避稅港建企業、以及資產 評估提高折舊、 利用高利率貸款等等, 這些方法雖然說避稅違反 了稅收立法意圖, 有悖于政府的稅收政策導向, 但避稅并不違法。 我這里需要介紹的是合法納稅企業合理避稅以外有關企業 所得稅應該注意的兩個方面:關聯企業借款利息和發票問題。 一、關聯企業借款利息 企業借款利息一般是成本構成的重要組成部分, 而關聯企業 借款利息又是關聯企業間進行利潤轉移的一個重要手段, 因此稅 務部門對此高度重視,按照《財政部、國家稅務總局關于企業關 聯方利息支出稅前扣除標準有關稅收政策問題的通知(財稅 [2008]121 號)》對關聯企業借款利息

格式:pdf

大小:209KB

頁數: 11頁

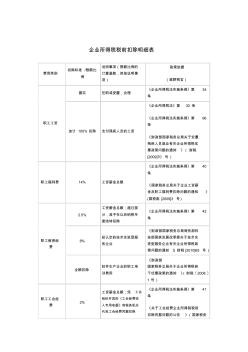

企業所得稅稅前扣除明細表 費用類別 扣除標準 /限額比 例 說明事項(限額比例的 計算基數,其他說明事 項) 政策依據 (梁野稅官) 職工工資 據實 任職或受雇,合理 《企業所得稅法實施條例》第 34 條 加計 100% 扣除 支付殘疾人員的工資 《企業所得稅法》第 30 條 《企業所得稅法實施條例》第 96 條 《財政部國家稅務總局關于安置 殘疾人員就業有關企業所得稅優 惠政策問題的通知 》( 財稅 [2009]70 號) 職工福利費 14% 工資薪金總額 《企業所得稅法實施條例》第 40 條 《國家稅務總局關于企業工資薪 金及職工福利費扣除問題的通知 》 (國稅函 [2009]3 號 ) 職工教育經 費 2.5% 工資薪金總額;超過部 分,準予在以后納稅年 度結轉扣除 《企業所得稅法實施條例》第 42 條 8% 經認定的技術先進型服 務企業 《財政部國家稅務總局商務部科 技部國家發展改

熱門知識

個稅扣除房貸利息-

話題: 工程造價yes7562188zn

-

話題: 地產家居wisher7449

精華知識

個稅扣除房貸利息-

話題: 工程造價bjgdwangbo

-

話題: 地產家居chenpengfei1

-

話題: 地產家居duan2678429

最新知識

個稅扣除房貸利息-

話題: 工程造價qiudongping

-

話題: 地產家居luyilonely

相關問答

個稅扣除房貸利息-

話題: 地產家居susan1983213

個稅扣除房貸利息相關專題

- 車位的契稅2019

- 補繳2019年房產稅

- 北京契稅新政策2019

- 車位契稅2019

- 車庫契稅新政策2019

- 常州契稅新政策2019

- 常州契稅2019

- 北京新房契稅怎么算2019年

- 常州2019年契稅

- 濱州契稅新政策2019

- 智能建筑工程監理過程中的幾個問題及處理方法

- 中國重汽承擔的16個技術創新項目通過省級鑒定驗收

- 中國十年后太陽能發電量將相當于1.5個三峽水電站

- 制約我國工程造價管理體制改革的幾個主要問題

- 有計劃、全面地識圖、審圖才是一個造價人該有的本事

- 改擴建與技術改造項目經濟評價中幾個問題

- 公路造價模板2016價格信息11月價格(含稅)

- 關于PPP項目股債分離模式下建設期間利息處理

- 關于礦山地質災害危險性評估中幾個主要技術問題

- 關于寶珠寺水力發電站消防工程中存在幾個問題

- 關于房地產企業轉讓在建工程及多次轉讓涉及扣除問題

- 工信部天津港爆炸后269個危化品企業搬遷改造??

- 關于印發云南省探礦權采礦權管理辦法等四個文件通知

- 關于建筑業簡易計稅方式下分包抵稅相關問題一點思考

- 后張法預應力混凝土橋梁施工質量控制應關注幾個問題

- 會計報表電子表格模板標準科目月報應交稅費明細表

- 基于四個基本建筑工程計量與計價課程改革探索

- 個稅和契稅怎么算

- 個稅抵消房貸利息

- 個稅抵扣房貸利息計算

- 個稅抵扣房貸利息辦理

- 個稅抵房貸利息什么時候實施

- 個稅抵掉契稅

- 個人租房給個人辦企業的房產稅率

- 個人租房房產稅

- 個人自建房貸款利息

- 個人裝修資格證如何辦理

- 個人裝修如何開發票

- 個人裝修房子注意事項

- 個人轉讓住房是否需要繳納房產稅

- 個人轉讓住房契稅

- 個人轉讓住房扣除契稅

- 個人轉讓土地使用權免征契稅

- 個人轉讓回遷安置房營業稅

- 個人轉讓國有土地地契稅

- 個人轉讓房產契稅

- 個人住房轉讓契稅

- 個人住房征收房產稅利弊

- 個人住房征收房產稅

- 個人住房用交房產稅

- 個人住房異地商業貸款

- 個人住房要交房產稅嗎

- 個人住房商業貸款轉公積金貸款

- 個人住房商業貸款政策

- 個人住房商業貸款五年以下的利率

- 個人住房商業貸款年限

- 個人住房商業貸款流程