- 首頁 >

- > 工程物資轉(zhuǎn)在建工程

更新時(shí)間:2025.05.17

格式:pdf

大小:14KB

頁數(shù): 3頁

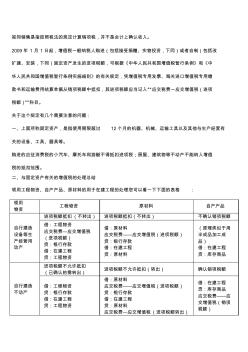

視同銷售是指按照稅法的規(guī)定計(jì)算銷項(xiàng)稅,并不是會(huì)計(jì)上確認(rèn)收入。 2009年 1月 1日起,增值稅一般納稅人購進(jìn)(包括接受捐贈(zèng)、實(shí)物投資,下同)或者自制(包括改 擴(kuò)建、安裝,下同)固定資產(chǎn)發(fā)生的進(jìn)項(xiàng)稅額,可根據(jù)《中華人民共和國增值稅暫行條例》和《中 華人民共和國增值稅暫行條例實(shí)施細(xì)則》的有關(guān)規(guī)定,憑增值稅專用發(fā)票、海關(guān)進(jìn)口增值稅專用繳 款書和運(yùn)輸費(fèi)用結(jié)算單據(jù)從銷項(xiàng)稅額中抵扣,其進(jìn)項(xiàng)稅額應(yīng)當(dāng)記入“應(yīng)交稅費(fèi)一應(yīng)交增值稅(進(jìn)項(xiàng) 稅額)”科目。 關(guān)于這個(gè)規(guī)定有幾個(gè)需要注意的問題: 一、上面所稱固定資產(chǎn),是指使用期限超過 12個(gè)月的機(jī)器、機(jī)械、運(yùn)輸工具以及其他與生產(chǎn)經(jīng)營有 關(guān)的設(shè)備、工具、器具等。 購進(jìn)的應(yīng)征消費(fèi)稅的小汽車、摩托車和游艇不得抵扣進(jìn)項(xiàng)稅;房屋、建筑物等不動(dòng)產(chǎn)不能納入增值 稅的抵扣范圍。 二、與固定資產(chǎn)有關(guān)的增值稅的處理總結(jié) 領(lǐng)用工程物資、自產(chǎn)產(chǎn)品、原材料的用于在建工程的處理您可以看一下下面

格式:pdf

大小:48KB

頁數(shù): 8頁

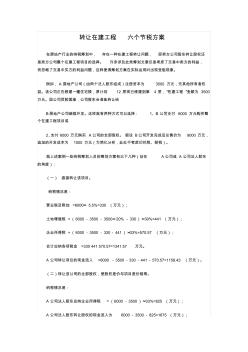

轉(zhuǎn)讓在建工程 六個(gè)節(jié)稅方案 在房地產(chǎn)行業(yè)的納稅籌劃中, 存在一種在建工程轉(zhuǎn)讓問題, 即賣方公司股東轉(zhuǎn)讓股權(quán)還 是賣方公司整個(gè)在建工程項(xiàng)目的選擇。 許多涉及此類籌劃文章僅是考慮了交易中賣方的利益, 而忽略了交易中買方的利益問題,這樣使得籌劃方案在實(shí)際運(yùn)用時(shí)出現(xiàn)受阻現(xiàn)象。 例如, A 房地產(chǎn)公司(由兩個(gè)法人股東組成)注冊(cè)資本為 3500 萬元,無其他所有者權(quán) 益。該公司正在修建一幢住宅樓,原計(jì)劃 12 層現(xiàn)已修建到第 4 層,“在建工程 ”金額為 3500 萬元。因公司貸款困難,公司股東會(huì)準(zhǔn)備轉(zhuǎn)讓給 B房地產(chǎn)公司繼續(xù)開發(fā)。這樣就有兩種方式可以選擇: 1、B 公司支付 6000 萬元購買整 個(gè)在建工程項(xiàng)目或 2、支付 6000 萬元購買 A公司的全部股權(quán)。 假設(shè) B公司開發(fā)完成后總售價(jià)為 9000 萬元, 追加的開發(fā)成本為 1000 萬元(為簡化分析,此處不考慮印花稅、契稅)。 就上述案例一些納

熱門知識(shí)

工程物資轉(zhuǎn)在建工程-

話題: 建筑施工ZHOUHU5585

-

-

-

話題: 工程造價(jià)pzyman_618

-

話題: 工程造價(jià)xiaolei1989

精華知識(shí)

工程物資轉(zhuǎn)在建工程-

話題: 工程造價(jià)keling0806

-

-

話題: 工程造價(jià)yzc0115@163

-

-

最新知識(shí)

工程物資轉(zhuǎn)在建工程相關(guān)問答

工程物資轉(zhuǎn)在建工程-

話題: 工程造價(jià)woshizongli

-

-

話題: 地產(chǎn)家居鄭麗艷

-

-

話題: 建筑施工wangjinshe

專題概述

工程物資轉(zhuǎn)在建工程知識(shí)來自于造價(jià)通云知平臺(tái)上百萬用戶的經(jīng)驗(yàn)與心得交流。 注冊(cè)登錄 造價(jià)通即可以了解到相關(guān)工程物資轉(zhuǎn)在建工程最新的精華知識(shí)、熱門知識(shí)、相關(guān)問答、行業(yè)資訊及精品資料下載。同時(shí),造價(jià)通還為您提供材價(jià)查詢、測算、詢價(jià)、云造價(jià)等建設(shè)行業(yè)領(lǐng)域優(yōu)質(zhì)服務(wù)。手機(jī)版訪問:工程物資轉(zhuǎn)在建工程

相關(guān)話題

資料下載

相關(guān)資訊

工程物資轉(zhuǎn)在建工程相關(guān)專題

- 考注冊(cè)安全工程師有用

- 礦山工程需要哪些施工資質(zhì)

- 瀝青路面施工程序

- 聯(lián)合站改造工程施工方案

- 梁改造工程如何套定額

- 樓地面工程加漿趕光

- 樓地面工程屋頂工程

- 樓地面工程什么是真縫

- 樓地面工程是否扣除樓梯井

- 樓地面工程的做法有幾大類

- 電氣工程及其自動(dòng)化特色專業(yè)建設(shè)探索

- 磷銨技術(shù)改造五大磷肥工程的建議

- 預(yù)制砌塊(磚、石)擋土墻工程砌體施工安全技術(shù)交底

- 應(yīng)用模糊數(shù)學(xué)理論對(duì)公路工程建設(shè)項(xiàng)目方案的綜合評(píng)價(jià)

- 引嫩工程擴(kuò)建區(qū)土壤水鹽動(dòng)態(tài)與防治土壤鹽堿措施

- 中國工程圖學(xué)學(xué)會(huì)成立工程與制造系統(tǒng)集成化分會(huì)

- 醫(yī)院病房樓工程施工裝飾裝修工程施工控制

- 在生活中構(gòu)筑自然——河南天旺園林工程有限公司剪影

- 中國機(jī)械工程學(xué)會(huì)授予材料熱處理工程師資格人員名單

- 以貫穿項(xiàng)目為核心載體的建筑工程技術(shù)專業(yè)素材庫建設(shè)

- 中國工程造價(jià)咨詢業(yè)的發(fā)展趨勢(shì)

- 支持并行工程和智能CAPP的制造資源建模技術(shù)

- 智能建筑工程報(bào)警與電視監(jiān)控系統(tǒng)前端設(shè)備的安裝施工

- 圓管涵工程數(shù)量表(20201022195115)

- 億陽信通中標(biāo)環(huán)城高速公路晉江至石獅段機(jī)電工程項(xiàng)目

- 引江濟(jì)淮工程淠河總干渠以北安徽段截污導(dǎo)流工程設(shè)計(jì)

- 中華大廈五層宏遠(yuǎn)公司辦公室內(nèi)裝修工程施工組織設(shè)計(jì)

- 工程物資采購合同

- 工程物資采購流程

- 工程物資采購流程ppt

- 工程物資采購管理

- 工程物資采購管理制度

- 工程物資采購管理辦法

- 工程物資采購管理程序

- 工程特點(diǎn)重點(diǎn)難點(diǎn)

- 工程特級(jí)啞光外墻漆

- 工程王內(nèi)墻乳膠漆

- 工程環(huán)保

- 工程環(huán)保監(jiān)理

- 工程環(huán)境保護(hù)監(jiān)理的定義

- 工程環(huán)境影響報(bào)告書

- 工程環(huán)境影響概論

- 工程環(huán)境影響評(píng)價(jià)

- 工程環(huán)境監(jiān)測

- 工程環(huán)境監(jiān)理工作總結(jié)報(bào)告

- 工程環(huán)境評(píng)估

- 工程現(xiàn)場

- 工程現(xiàn)場參觀考察簡報(bào)

- 工程現(xiàn)場巡查單

- 工程現(xiàn)場巡查記錄表

- 工程現(xiàn)場平面布置圖

- 工程現(xiàn)場所有的展示牌

- 工程現(xiàn)場監(jiān)理

- 工程現(xiàn)場考察報(bào)告

- 工程現(xiàn)場踏勘情況記錄表

- 工程玻璃

- 工程玻璃幕墻