- 首頁 >

- > 工程物資與原材料的區別

更新時間:2025.06.22

格式:pdf

大小:14KB

頁數: 3頁

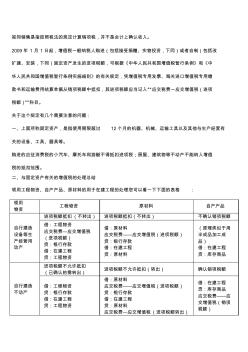

視同銷售是指按照稅法的規定計算銷項稅,并不是會計上確認收入。 2009年 1月 1日起,增值稅一般納稅人購進(包括接受捐贈、實物投資,下同)或者自制(包括改 擴建、安裝,下同)固定資產發生的進項稅額,可根據《中華人民共和國增值稅暫行條例》和《中 華人民共和國增值稅暫行條例實施細則》的有關規定,憑增值稅專用發票、海關進口增值稅專用繳 款書和運輸費用結算單據從銷項稅額中抵扣,其進項稅額應當記入“應交稅費一應交增值稅(進項 稅額)”科目。 關于這個規定有幾個需要注意的問題: 一、上面所稱固定資產,是指使用期限超過 12個月的機器、機械、運輸工具以及其他與生產經營有 關的設備、工具、器具等。 購進的應征消費稅的小汽車、摩托車和游艇不得抵扣進項稅;房屋、建筑物等不動產不能納入增值 稅的抵扣范圍。 二、與固定資產有關的增值稅的處理總結 領用工程物資、自產產品、原材料的用于在建工程的處理您可以看一下下面

熱門知識

工程物資與原材料的區別-

話題: 項目管理WOSHIWUTAO

精華知識

工程物資與原材料的區別-

話題: 工程造價yongmingmd

-

話題: 工程造價dsgdsgd51388

最新知識

工程物資與原材料的區別相關問答

工程物資與原材料的區別-

話題: 工程造價152****7331

專題概述

工程物資與原材料的區別知識來自于造價通云知平臺上百萬用戶的經驗與心得交流。 注冊登錄 造價通即可以了解到相關工程物資與原材料的區別最新的精華知識、熱門知識、相關問答、行業資訊及精品資料下載。同時,造價通還為您提供材價查詢、測算、詢價、云造價等建設行業領域優質服務。手機版訪問:工程物資與原材料的區別

相關話題

資料下載

相關資訊

工程物資與原材料的區別相關專題

- 卡箍工程量問題

- 開工程預算公司要什么資質

- 看圖紙算工程量

- 抗滑樁支護工程預算

- 抗剪鍵工程量

- 考工程造價師難不

- 考工程造價員需要什么條件

- 考工程造價員的前景如何

- 考個造價工程師證上班

- 考工程造價員怎么自學

- 基于壓電堆驅動器的噴嘴擋板式氣體控制閥

- 電氣工程及其自動化特色專業建設探索

- 磷銨技術改造五大磷肥工程的建議

- 以大豆油多元醇制備的硬質聚氨酯泡沫塑料的性能

- 逆變TIG焊機接觸引弧電路的設計(引弧電路)

- 預制砌塊(磚、石)擋土墻工程砌體施工安全技術交底

- 應用模糊數學理論對公路工程建設項目方案的綜合評價

- 引嫩工程擴建區土壤水鹽動態與防治土壤鹽堿措施

- 中國工程圖學學會成立工程與制造系統集成化分會

- 可替代現有隔熱保溫材料的新型材料

- 醫院病房樓工程施工裝飾裝修工程施工控制

- 在生活中構筑自然——河南天旺園林工程有限公司剪影

- 中國機械工程學會授予材料熱處理工程師資格人員名單

- 以貫穿項目為核心載體的建筑工程技術專業素材庫建設

- 多逆變器太陽能光伏并網發電系統的組群控制方法

- 影響萘高效減水劑與普通硅酸鹽水泥適應性的關鍵因素

- 在全縣非煤礦山和危化企業安全生產工作會議上的講話

- 工程吸空氣圖紙

- 工程下浮問題

- 工程下火費

- 工程現場簽證單寫錢數

- 工程現場簽證造價

- 工程項目部的章的使用范圍

- 工程項目部管理制度

- 工程項目部有哪些人員組成

- 工程項目成本核算

- 工程項目成控制論文

- 工程項目初步設計文件深度

- 工程項目貸款有哪些種類

- 工程項目的成本控制

- 工程項目的管理方式

- 工程項目的規范招標流程

- 工程項目的技術交底

- 工程項目的介紹

- 工程項目的開標程序

- 工程項目的性質是什么

- 工程項目的一般程序是什么

- 工程項目都有哪些

- 工程項目分解的一般形式

- 工程項目風險的特點有哪些

- 工程項目管理的范圍

- 工程項目管理的特點

- 工程項目管理的作用

- 工程項目管理考勤制度

- 工程項目管理如何計費

- 工程項目過程有哪些種類

- 工程項目合同管理的意義