- 首頁 >

- > 償債能力比率怎么計算

更新時間:2025.06.29

格式:pdf

大小:45KB

頁數: 5頁

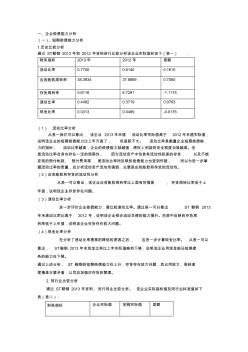

一、企業償債能力分析 (一)、短期償債能力分析 1.歷史比較分析 通過 ST鞍鋼 2013 年和 2012 年資料進行比較分析該企業實際指標如下(表一) : 財務指標 2013年 2012 年 差額 流動比率 0.7750 0.6140 0.1610 應收賬款周轉率 38.3934 37.6869 0.7065 存貨周轉率 5.6116 6.7291 -1.1175 速動比率 0.4482 0.3719 0.0763 現金比率 0.0313 0.0489 -0.0176 (1) 流動比率分析 從表一我們可以看出, 該企業 2013年末值 流動比率實際值高于 2012年末值實際值, 說明該企業的短期償債能力比上年升高了, 但差距不大。 流動比率是衡量企業短期償債能 力的指標, 流動比率越高,企業的償債能力就越強,債權人利益的安全程度也就越高。但 是流動比率自身也存在一定的局限性,

格式:pdf

大小:330KB

頁數: 7頁

本文基于房地產開發項目月度現金流模型、統計數據和相關假設,構建模型的典型示例,研究現金流的主要影響因素、宏觀調控政策對房地產市場以及房地產開發項目現金流的影響,對典型示例進行宏觀調控政策影響的組合壓力測試。研究表明:房地產開發項目償債能力受銷售情況影響大,受貸款金額和利率的影響小;如果宏觀政策引起房地產市場銷售顯著放緩,那么即便價格下降幅度不大,也會導致貸款風險。針對風險,商業銀行應加強存量房地產開發貸款動態風險管理,對新增貸款要關注自籌資金、成本、市場等情況。

熱門知識

償債能力比率怎么計算-

話題: 工程造價150****9827

精華知識

償債能力比率怎么計算-

話題: 工程造價changwang87

最新知識

償債能力比率怎么計算相關問答

償債能力比率怎么計算-

話題: 地產家居kkiss56637

-

話題: 工程造價158****9764

-

話題: 工程造價158****1003

專題概述

償債能力比率怎么計算知識來自于造價通云知平臺上百萬用戶的經驗與心得交流。 注冊登錄 造價通即可以了解到相關償債能力比率怎么計算最新的精華知識、熱門知識、相關問答、行業資訊及精品資料下載。同時,造價通還為您提供材價查詢、測算、詢價、云造價等建設行業領域優質服務。手機版訪問:償債能力比率怎么計算

相關話題

資料下載

相關資訊

償債能力比率怎么計算相關專題

- 卡箍的量是怎么算出來的

- 卡箍工程量問題

- 卡箍件的計算問題

- 卡箍如何計算

- 卡箍與法蘭有何區別

- 卡簧尺寸怎么量

- 卡普隆雨棚做什么檢驗批

- 卡套接頭的選用標準

- 卡箍連接管道

- 卡簧鉗的型號是多少

- 云計算技術在城市軌道交通運營指揮管理系統中的應用

- 有源配電網設備利用率影響因子體系及其價值計算方法

- 云計算對企業信息化系統建設和運營的影響分析和改進

- 圓形隧道反向曲線隧道中心線兩種偏移計算方法的比較

- 引黃濟臨供水工程一級泵站圓形筒體支護結構計算分析

- 應用貴州省雨洪公式計算施工期設計洪水需注意的問題

- 依托實驗教學示范中心培養工程實踐能力的探索和實踐

- 土木工程專業學生創新能力培養

- 引用CAD電子圖在廣聯達工程計算軟件中的應用技巧

- 圓形截面鋼筋混凝土受彎構件正截面承載力的簡化計算

- 工程水文與水利計算課程教學改革探索

- 云計算技術在計算機數據處理中的應用分析與發展對策

- 云計算模型在船體復雜結構件裝配和三維建模中的應用

- 張家口清水河建設橋臨時支架及河道行洪能力計算分析

- 中風化硬質巖地基超高層建筑沉降計算方法與應用

- 云計算、大數據在水利檔案管理系統建設中應用的構想

- 張河灣公司計算機監控系統國產化改造可行性??

- 廠拌二灰石不同配合比換算

- 廠拌碎石水穩

- 廠房避雷帶立桿做法

- 廠房倉庫容積率怎么計算

- 廠房拆除工程造價

- 廠房拆除預算

- 廠房拆扦賠償標準2017

- 廠房拆遷賠償

- 廠房車間電路圖怎么畫

- 廠房車間通風降溫方法

- 廠房出租費用怎么算

- 廠房單價問題

- 廠房的標準是什么高度

- 廠房的計算工程量

- 廠房的建設需要注意什么

- 廠房的建筑面積怎么計算

- 廠房的建筑系數和容積率

- 廠房的靜電漆地面

- 廠房的土建資料怎么做

- 廠房的消防安全配置標準

- 廠房地面的切縫套哪個定額

- 廠房電纜照明問題

- 廠房電氣安裝預算實例

- 廠房電氣計算

- 廠房防水工程款如何入賬

- 廠房分租如何辦理租賃合同

- 廠房復合彩鋼板

- 廠房改造成公寓要審批

- 廠房改造的會計分錄

- 廠房改造的消防審批流程