格式:pdf

大小:483KB

頁數: 2頁

在產品成本的計算中,材料成本的分配至關重要,實踐中,在材料消耗定額比較準確的情況下,為加強材料成本的控制和管理,一般運用材料定額消耗量的比例或材料定額成本的比例進行分配。本文擬就材料定額消耗量比例法和材料定額成本比例法的分配過程及其特點作進一步的探討。

格式:pdf

大小:9KB

頁數: 1頁

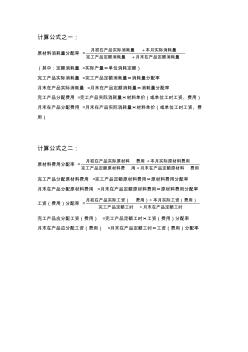

計算公式之一: 原材料消耗量分配率 = 月末在產品定額消耗量完工產品定額消耗量 本月實際消耗量月初在產品實際消耗量 (其中:定額消耗量 =實際產量×單位消耗定額) 完工產品實際消耗量 =完工產品定額消耗量×消耗量分配率 月末在產品實際消耗量 =月末在產品定額消耗量×消耗量分配率 完工產品分配費用 =完工產品實際消耗量×材料單價(或單位工時工資、費用) 月末在產品分配費用 =月末在產品實際消耗量×材料單價(或單位工時工資、費 用) 計算公式之二: 原材料費用分配率 = 費用月末在產品定額原材料用完工產品定額原材料費 本月實際原材料費用費用月初在產品實際原材料 完工產品分配原材料費用 =完工產品定額原材料費用×原材料費用分配率 月末在產品分配原材料費用 =月末在產品定額原材料費用×原材料費用分配率 工資(費用)分配率 = 月末在產品定額工時完工產品定額工時 本月實際工資(費用)費用)月初在產品

熱門知識

比例稅定額-

話題: 工程造價1373117373

精華知識

比例稅定額-

話題: 地產家居qq272877604

最新知識

比例稅定額-

話題: 工程造價danielgood

-

話題: 造價軟件DINGSHENGYU

相關問答

比例稅定額比例稅定額相關專題

- 框架柱鋼筋接頭比例

- 利潤比例怎么計算

- 主材費和建安工程費的比例

- 主線與桿長的比例多少好

- 柱截面比例怎樣調整

- 柱筋貫通筋與箍筋的比例

- 柱子高度跟柱帽怎么比例

- 鑄件涂料和酒精比例多少

- 裝修預算如何合理分配比例

- 子母門的比例分配時多少

- 制定機械加工勞動定額切削用量時間標準若干問題

- 園林綠化消耗量定額的修編要點及應用

- 智龍電氣成套報價軟件表格元件分類匯總品牌比例表

- 云南綠色建筑評價標準-云南工程建設標準定額管理網

- 關于發布上海市建設工程施工工期定額

- 關于16定額溝槽管道連接子目套用和計量技術復核記錄

- 公路造價模板2016價格信息11月價格(含稅)

- 公路工程概算定額(JTG/T38312018)

- 關于工程量清單計價環境下企業施工定額編制幾點設想

- 公路和鐵路定額在重慶輕軌PC梁架設工程投標中應用

- 工程定額及造價資料電子查閱與簡易預結算編制系統簡介

- 關于調整貴州省計價定額人工費和機械費

- 廣東省市政工程綜合定額(2018)第四冊給水工程

- 關于印發建筑工程錨桿(土釘)支護補充定額通知

- 關于建筑業簡易計稅方式下分包抵稅相關問題一點思考

- 廣東省市政工程綜合定額(2018)第一冊通用項目

- 基于CDIO理念建筑工程定額與概預算課程改革