- 首頁 >

- > 2016年營改增政策解讀

更新時間:2025.06.21

格式:pdf

大小:15KB

頁數: 11頁

2016 年營改增最新政策解讀 建筑業營改增辦稅指南 2016 年 5 月 1 日即將全面推開營改增試點,營改增試 點范圍擴大到建筑業、房地產業、金融業和生活服務業。建 筑業營改增你知道該如何辦稅嗎 ?下面小編奉上 2016 年建 筑業營改增政策解讀及辦稅指南。 建筑業營改增辦稅指南 納稅人 在中華人民共和國境內提供建筑服務的單位和個人,為增值 稅納稅人。 單位,是指企業、行政單位、事業單位、軍事單位、社會團 體及其他單位。 個人,是指個體工商戶和其他個人。 在境內銷售提供建筑服務是指建筑服務的銷售方或者購買 方在境內。 征收范圍 一、建筑服務的征稅范圍,依照試點實施辦法附的《銷售服 務、無形資產或者不動產注釋》執行。 二、建筑服務稅目注釋 建筑服務,是指各類建筑物、構筑物及其附屬設施的建造、 修繕、裝飾,線路、管道、設備、設施等的安裝以及其他工 程作業的業務活動。包括工程服務、安裝服務、

格式:pdf

大小:155KB

頁數: 7頁

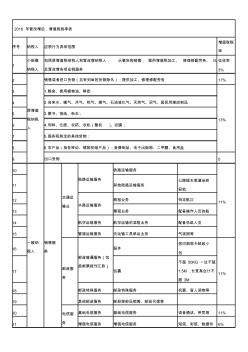

2016 年營改增后,增值稅稅率表 序號 納稅人 應稅行為具體范圍 增值稅稅 率 1 小規模 納稅人 包括原增值稅納稅人和營改增納稅人, 從事貨物銷售, 提供增值稅加工、 修理修配勞務、 以 及營改增各項應稅服務 征收率 3% 2 原增值 稅納稅 人 銷售或者進口貨物(另有列舉的貨物除外);提供加工、修理修配勞務 17% 3 1.糧食、使用植物油、鮮奶 13% 4 2.自來水、暖氣、冷氣、熱氣、煤氣、石油液化氣、天然氣、沼氣、居民用煤炭制品 5 3.圖書、報紙、雜志; 6 4.飼料、化肥、農藥、農機(整機 )、農膜; 7 5.國務院規定的其他貨物; 8 6.農產品(指各種動、植物初級產品);音像制品、電子出版物、二甲醚、食用鹽 9 出口貨物 0 10 一般納 稅人 銷售服 務 交通運 輸業 陸路運輸服務 鐵路運輸服務 11% 11 其他陸路運輸服務 公路纜車索道地鐵 輕

熱門知識

2016年營改增政策解讀-

話題: 工程造價150****1693

-

話題: 工程造價xiaobai0128

精華知識

2016年營改增政策解讀-

話題: 工程造價151****8100

-

話題: 工程造價8106548lmj

最新知識

2016年營改增政策解讀-

話題: 工程造價153****5833

-

話題: 工程造價151****7103

-

話題: 工程造價158****1257

-

話題: 工程造價139****0660

相關問答

2016年營改增政策解讀-

話題: 工程造價158****3702

-

話題: 工程造價150****0893

專題概述

2016年營改增政策解讀知識來自于造價通云知平臺上百萬用戶的經驗與心得交流。 注冊登錄 造價通即可以了解到相關2016年營改增政策解讀最新的精華知識、熱門知識、相關問答、行業資訊及精品資料下載。同時,造價通還為您提供材價查詢、測算、詢價、云造價等建設行業領域優質服務。手機版訪問:2016年營改增政策解讀

相關話題

資料下載

相關資訊

2016年營改增政策解讀相關專題

- 開發項目前期成本預估

- 康橋長郡的項目簡介

- 科技項目申報材料怎么寫

- 科研項目立項程序是什么

- 可競爭措施項目

- 塊料零星項目

- 礦山項目融資有哪些渠道

- 礦山項目前期準備工作

- 昆侖置業有哪些住宅項目

- 擴建項目實施的流程是什么

- 影響鐵路電力遷改總承包工程因素的模糊綜合評價

- 招標師招標采購法律法規與政策題型分析輔導材料

- 在不中斷行車條件下利用靜態爆破劑進行橋改涵的施工

- 桃山水庫二期工程增容與興凱湖調水的關系

- 增設鋼牛腿在連續獨柱墩橋梁抗傾覆加固設計中的應用

- 增效劑在水工高性能混凝土中增效機理及其應用

- 云南綠水河二級電站4號水輪機增容技術改造效果分析

- 增城區農村小型工程建設項目施工企業庫房屋建筑工程

- 增粘劑PN759在橡膠與鋼絲簾線粘合中的應用

- 增韌雙馬來酰亞胺樹脂及其玻璃布層壓板的制備與性能

- 中國熱水管道增壓泵價格行業十大立式自吸泵品牌首選

- 增強水泥(GRC)聚苯復合板外墻保溫施工工藝標準

- 招標師(招標采購法律法規與政策)習題及答案(三)

- 增強整體效益促進持續發展:談建筑熱環境改善與節能

- 增大截面與CFRP復合加固素混凝土短圓柱試驗

- 增設Ⅱ型電動輪汽車主發電機磁場電流監測信號的構思

- 增建二線鐵路線間距偏小地段石方爆破施工工藝

- 2016年營改增稅率表

- 2016年營改增細則

- 2016年營改增課件

- 2016年裝修木工單價

- 2016年試驗檢測員報名

- 2016年試驗檢測師橋梁、隧道課件

- 2016年質量部工作計劃

- 2016年通州區規劃用地

- 2016年造價員

- 2016年造價工程師報名時間

- 2016年造價工程師考試

- 2016年造價工程師考試教材

- 2016年造價師報名時間

- 2016年造價師報考條件

- 2016年造價師教材改版

- 2016年造價師考試教材

- 2016年造價考試

- 2016年部門預算

- 2016年部門預算編制

- 2016年重點工作臺賬

- 2016年鐵塔公司監理

- 2016年鐵路施工規范大全

- 2016年長沙梅溪湖燈會

- 2016年防汛工作值班表

- 2016年項目負責人考試

- 2016年預算編制

- 2016年預算編制要求

- 2016年預算編制講話

- 2016年預算編制講話稿

- 2016年預算編制通知