造價師工程《工程造價計價與控制》模擬3

格式:pdf

大小:220KB

頁數:33P

人氣 :68

4.8

4.8

一、單項選擇題 (共 72 題,每題 1 分。每題的備選項中,只有一個最符合題意 ) 第 1 題下列合同類型中, ( )能夠使發包人在評標時易于確定報價最低的承包人、易于 進行支付計算。 A.總價合同 B.單價合同 C.成本加固定費用合同 D.成本加定比費用合同 【正確答案】: A 第 2 題土地有償出讓和轉讓, 土地使用者和所有者要簽約, 明確使用者對土地享有的權利和 對土地所有者應承擔的義務,下列說法中不正確的是( )。 A.有償出讓和轉讓使用權,要向土地受讓者征收契稅 B.轉讓土地如有增值,要向轉讓者征收土地增值稅 C.在土地轉讓期間,價差應隨當地的社會經濟承受能力的變化而變化 D.在土地轉讓期間,國家要區別不同地段、不同用途向土地使用者收取土地占用費 【正確答案】: C 第 3 題在技改項目中,可采用( )來確定合理生產規模。 A.平均成本法 B.盈虧平衡產量分析法 C.生產

造價師《工程造價計價與控制》公式大全

格式:pdf

大小:39KB

頁數:6P

工程造價計價與控制: 1、國產非標準設備原價: (1)材料費=材料凈重*(1+加工損耗系數)*每噸材料綜合價 (2)加工費=設備總重(噸)*設備每噸加工費 (3)輔助材料費=設備總重量*輔助材料費指標 (4)專用工具費=【(1)+(2)+(3)】*i% (5)廢品損失費=【(1)+(2)+(3)+(4)】*i% (6)外購配套件費=相應價格+運雜費 (7)包裝費=【(1)+(2)+(3)+(4)+(5)+(6)】*i% (8)利潤=【(1)+(2)+(3)+(4)+(5)+(7)】*i% (9)稅金=增值稅 增值稅=當期銷項稅額-進項稅額 當期銷項稅額=銷售額【(1)+(2)+(3)+(4)+(5)+(6)+(7)+(8)】*適用增值稅率 (10)非標準設備設計費:按國家標準。 單臺非標準設備原價=『【(材料費+加工費+輔助材料費)*

造價師沖刺《工程造價計價與控制》第4章建設項目設計階段工程造價的計價與控制

格式:pdf

大小:1014KB

頁數:24P

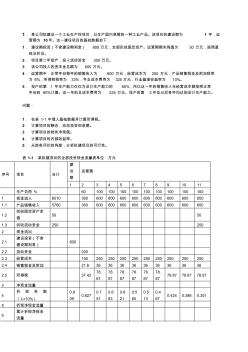

第四章建設項目設計階段工程造價的計價與控制 一、內容提要: 1、概述 2、設計方案的評價 3、設計概算的編制與審查 4、施工圖預算的編制與審查 二、考試目的和考試要求: 1.了解設計階段影響工程造價的主要因素; 2.熟悉設計方案的評價; 3.掌握初步設計概算的編制和審查; 4.掌握施工圖預算的編制和審查。 章節內容 考點及分值分布 2008年2009年2010年 單項 選擇 題 多項 選擇 題 分 值 單項 選擇 題 多項 選擇 題 分 值 單項 選擇 題 多項 選擇 題 分 值 第四章建設項目設計階段 工程造價的計價與控制 841282128212 第一節概述101101101 第二節設計方案的評價和 比較 426224214 第三節設計概算的編制與 審查 202303202

編輯推薦下載

造價工程師《工程造價計價與控制》真題

格式:pdf

大小:38KB

頁數:33P

4.5

造價工程師《工程造價計價與控制》真題 一、單項選擇題(共72題,每題1分。每題的備選項中,只有一個最 符合題意) 1.某建設項目建筑工程費2000萬元,安裝工程費700萬元,設備購 置費1100萬元.工程建設其他費450萬元,預備費180萬元,建設期 貸款利息120萬元,流動資金500萬元,則該項目的工程造價為() 萬元。 a.4250 b.4430 c.4550 d.5050 2.采用成本計算估價法計算國產非標準設備原價時,包裝費的計取基 數不包括該設備的()。 a.材料費 b.加工費 c.外購配套件費 d.設計費 3.已知某進口工程設備fob為50萬美元,美元與人民幣匯率為1:8, 銀行財務費率為0.2%,外貿手續費率為15%,關稅稅率為10%,增 值稅率為17%。若該進口設備抵岸價為586.7萬元人民幣,則該進口 工程設備到岸價為

造價師沖刺工程造價計價與控制工程造價熱門文檔

《工程造價計價與控制》教學大綱概要

格式:pdf

大小:21KB

頁數:9P

4.8

《工程造價計價與控制》教學大綱 一、教學時數及其分配表 章次教學內容講授數 第一章工程造價概論4 第二章工程造價計價依據4 第三章建設項目決策階段工程造價的確定與控制4 第四章建設項目設計階段工程造價的控制4 第五章建設工程招標投標與合同管理4 第六章建設工程變更與索賠3 第七章建設工程價款結算4 第八章竣工決算的編制和竣工后保修費用的處理1 合計28 二、教學內容與要求 熟悉工程造價概念,熟悉工程造價構成;了解工時定額的測定,掌握施工定額、預算 定額的人工、材料、機械定額的編制方法,掌握基價、綜合單價的編制方法;了解項目決 策的相關概念,了解財務評價指標體系,熟悉投資估算的編制,掌握常用指標的計算;了 解設計階段工程造價計價與控制的重要意義,熟悉多因素綜合評分法、價值工程在設計階 段工程造價控制中的應用;熟悉設計概算的編制

《工程造價計價與控制》課本濃縮精華

格式:pdf

大小:5.0MB

頁數:51P

4.4

在線題庫:http://www.***.***/手機版加微信號:ehafocom獲取 《工程造價計價與控制》課本濃縮精華 1.建設項目投資含固定資產投資和流動資產投資兩部分,建設項目的總投資中的固定資 產投資與建設項目的工程造價在量上相等; 2.根據原國家計委審定(計辦投資[2002]15號)發行的《投資項目可行性研究指南》 以及建設部(建標[2003]206號)頒發的“關于印發《建筑安裝工程費和項目組成》的通知”, 我國現行工程造價的構成主要劃分為設備及工、器具購置費用,建筑安裝工程費用,工程建 設其他費用,預備費,建設期貸款利息,固定資產投資方向調節稅等幾項; 3.我國現行工程造價構成:固定資產投資——工程造價;流動資產投資——流動資金; 4.固定資產投資——工程造價包括設備及工、器具購置費用;建筑安裝工程費;工程建 設其他費;預備費;建設期貸款利息

工程造價計價與控制8

格式:pdf

大小:81KB

頁數:13P

4.5

工程造價計價與控制復習提綱(第八章) 內容提要 本講主要內容:第一節竣工驗收;第二節竣工決算。 重點難點 1、建設項目竣工驗收概述; 2、建設項目竣工驗收的內容; 3、建設項目竣工驗收的條件和依據; 4、建設項目竣工驗收質量核定; 5、建設項目竣工驗收的形式與程序; 6、建設項目竣工驗收的組織和職責; 7、建設項目竣工決算的概念及作用 8、竣工決算的內容; 9、竣工決算的編制。 新大綱要求 (一)了解竣工驗收的范圍、依據、標準和工作程序; (二)熟悉竣工決算的內容和編制方法。 舊大綱要求 (一)了解竣工驗收的范圍、依據、標準和工作程序; (二)熟悉竣工決算的內容和編制方法。 內容講解 第一節竣工驗收 一、建設項目竣工驗收概述 (一)建設項目竣工驗收的概念 建設項目竣工驗收是指由建設單位、施工單位和項目驗收委員會,以項目批準的設計任務書和設計文件, 以及國家或部門頒發的施工驗收規范和質量檢

工程造價計價與控制形考作業三

格式:pdf

大小:74KB

頁數:16P

4.6

江蘇開放大學 形成性考核作業 學號2015090500007 姓名 課程代碼020033 課程名稱工程造價計價與控制(本) 評閱教師 第3次任務 共3次任務 一、單選題(共60題,每題1分) 1.根據《建設項目經濟評價方法與參數(第三版)》,建設投資由()三項費用構成。 a.工程費用、建設期利息、預備費 b.建設費用、建設期利息、流動資金 c.工程費用、工程建設其他費用、預備費 d.建筑安裝工程費、設備及工器具購置費、工程建設其他費用 2.對外貿易運輸保險費的計算公式() a.運輸保險費=(fob+國際運輸費)/(1-保險費率)×保險費率 b.運輸保險費=(cif+國際運輸費)/(1-保險費率)×保險費率 c.運輸保險費=(fob+國際運輸費)/(1+保險費率)×保險費率 d

工程造價計價與控制形考作業二

格式:pdf

大小:111KB

頁數:32P

4.5

江蘇開放大學 形成性考核作業 學號 姓名 課程代碼020033 課程名稱工程造價計價與控制(本) 評閱教師 第2次任務 共3次任務 一、單項選擇題(共60題,每題1分) 1.國外建筑工程造價構成中,反映工程造價估算日期至工程竣工日期之前,工程各個主要組 成部分的人工、材料和設備等位置價格增長部分是()。 a.直接建設成本 b.建設成本上升費 特別提醒:請同學們將答案寫在答題紙上,以免影響成績,謝謝! c.不可預見準備金 d.未明確項目準備金 2.某工程采購一臺國產非標準設備,制造廠生產該設備的材料費、加工費和輔助材料費合計 20萬元,專用工具費率為2%,廢品損失率為8%,利潤率為10%,增值稅率為17%。假設不在 發生其它費用,則該設備的銷項增值稅為()。 a.4.08

造價師沖刺工程造價計價與控制工程造價精華文檔

工程造價計價與控制要點難點

格式:pdf

大小:29KB

頁數:8P

4.6

工程造價計價與控制要點難點 第一章:工程造價構成 1、工程造價就是固定資產投資,包括建設投資和單列項目——建設期利息。預備費、工程 建設其它費用、工程費用屬于建設投資。 2、流動資金就是流動資產投資,屬于建設項目總投資的內容,不屬于固定資產投資——工 程造價的內容。 3、外購配套件費作為包裝費的計取基數,但不計取利潤。非標準設備設計費不作為其它任 何費用的計取基數。 4、裝運港船上交貨價(fob)費用劃分與風險轉移的分界點一致,fob買方支付運費、保險 費,賣方辦理出口清關手續;而cfr、cif賣方支付運費,買方辦理出口清關手續。(對比 記憶,兩者恰相反,記住一個,反推另一個即可)。 5、到岸價(關稅完稅價格)cif由貨價fob、國際運費、運輸保險費組成。運輸保險費、銀 行財務費的計取基數為fob(離岸價格或原幣貨價)。其它如外貿手續費、關稅、消費稅等計 取基數為到岸價格

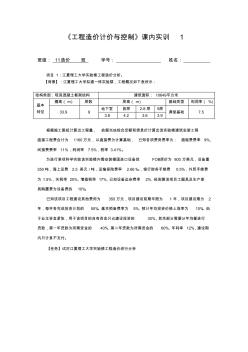

工程造價計價與控制課內實訓1

格式:pdf

大小:11KB

頁數:1P

4.7

《工程造價計價與控制》課內實訓1 班級:11造價班學號:姓名: 項目1:江夏理工大學實驗樓工程造價分析。 【背景】:江夏理工大學擬建一棟實驗樓,工程概況如下表所示: 結構類型:現澆混凝土框架結構建筑面積:10649平方米 基本 特征 檐高(m)層數層高(m)基礎類型利潤率(%) 33.99 地下室首層2-8層9層 滿堂基礎7.5 3.84.23.63.9 根據施工圖紙計算出工程量,依據當地綜合定額和信息價計算出該實驗樓建筑安裝工程 直接工程費合計為1160萬元,以直接費為計算基礎,已知各項費用費率為:措施費費率9%, 間接費費率11%,利潤率7.5%,稅率3.41%。 為進行某項科學實驗該實驗樓內需安裝德國進口設備其fob原價為800萬美元,設備重 350噸,海上運費2.5美元/噸,運輸保險費率2.66‰,

工程造價計價與控制課內實訓2

格式:pdf

大小:10KB

頁數:1P

4.7

《工程造價計價與控制》課內實訓2 班級:11造價班學號:姓名: 項目2工程造價計價依據的確定 【背景】:通過對江夏理工大學實驗樓工程土建工程計時觀察資料得知:人工挖二類土 1m3的基本工作時間為5小時,輔助工作時間占工序作業時間的2%。準備與結束工作時間、 不可避免的中斷時間、休息時間分別占工作日的2%、3%、15%。如果采用挖土機挖土,測 定資料為:一次正常循環工作時間是50秒,每次循環平均挖土量0.4m3,機械正常利用系 數為0.85,機械幅度差為25%。 該工程的混凝土采用塔式起重機吊運。測定起吊需時40秒,運行需時60秒,卸料需時 50秒,返回需時30秒,中斷20秒;每次裝混凝土0.3m3,機械利用系數0.80。 已知該工程的砌筑定額測定資料為:完成10m3砌體的基本用工為14工日,輔助用工 為2.5工日,超運距用工2

工程造價計價與控制課內實訓6

格式:pdf

大小:45KB

頁數:2P

4.5

《工程造價計價與控制》課內實訓6 班級:11造價班學號:姓名: 項目6:某建設項目施工階段工程造價的控制 【背景1】:某工程項目施工承包合同價為300萬元,雙方合同中規定工程開工時間為3 月1日,竣工時間為6月30日,甲、乙雙方補充協議,該工程施工中發生的變更、簽證等可按 實調整,工期每提前(延誤)1天獎(罰)5000元,該項目施工中發生以下一些事件: 事件一:本應于3月1日-3月5日完成的土方工程,由于發現了地質勘察報告中未注明的 地下障礙物,排除障礙物比合同內多挖土方500m3。合同內土方量2000m3,綜合單價25元/m 3,根據協議超過合同工程量15%時,超過部分可調價,其調價系數為1.2。地基加固處理費2 萬元,土方至3月10日才完成。 事件二:施工單位自購的鋼材,經檢測合格,檢測費1000元。監理工程師對此鋼材質量 有

《工程造價計價與控制》

格式:pdf

大小:471KB

頁數:65P

4.3

《工程造價計價與控制》課本濃縮精華第1頁共65頁 《工程造價計價與控制》課本濃縮精華 1.建設項目投資含固定資產投資和流動資產投資兩部分,建設項目的總投資中的固定資產 投資與建設項目的工程造價在量上相等; 2.根據原國家計委審定(計辦投資[2002]15號)發行的《投資項目可行性研究指南》以及 建設部(建標[2003]206號)頒發的“關于印發《建筑安裝工程費和項目組成》的通知”, 我國現行工程造價的構成主要劃分為設備及工、器具購置費用,建筑安裝工程費用,工 程建設其他費用,預備費,建設期貸款利息,固定資產投資方向調節稅等幾項; 3.我國現行工程造價構成:固定資產投資——工程造價;流動資產投資——流動資金; 4.固定資產投資——工程造價包括設備及工、器具購置費用;建筑安裝工程費;工程建設 其他費;預備費;建設期貸款利息;固定資產投資方向調節稅;

造價師沖刺工程造價計價與控制工程造價最新文檔

工程造價計價與控制2008年

格式:pdf

大小:122KB

頁數:18P

4.7

宸ョ▼閫犱環璁′環涓庢帶鍒?008騫?/p> 涓?銆佸崟欏歸?夋嫨棰?/b> (姣忛鐨勫閫夐」涓紝鍙湁涓?涓渶絎﹀悎棰樻剰) 1銆佷笅鍒楄垂鐢ㄤ腑錛屼笉灞炰簬宸ョ▼閫犱環鏋勬垚鐨勬槸()銆?br>a錛 庣敤浜庢敮浠橀」鐩墍闇?鍦熷湴鑰屽彂鐢熺殑璐圭敤 b錛庣敤浜庡緩璁懼崟浣嶈嚜韜繘琛岄」鐩鐞嗘墍鏀嚭鐨勮垂 鐢?br>c錛庣敤浜庤喘涔板畨瑁呮柦宸ユ満姊版墍鏀粯鐨勮垂鐢?br>d錛庣 敤浜庡鎵樺伐紼嬪嫎瀵熻璁℃墍鏀粯鐨勮垂鐢?br> 2銆佹煇榪涘彛璁懼鐨勪漢姘戝竵璐т環涓?0涓囧厓錛屽浗闄呰繍璐硅垂鐜囦負 10%錛岃繍杈撲繚闄╄垂璐圭巼涓?%錛岃繘鍙e叧紼庣◣鐜囦負20%錛屽垯璇ヨ 澶囧簲鏀粯鍏崇◣紼庨鏄?)涓囧厓銆?br>a錛?1.34b錛?1.33c 錛?

工程造價計價與控制形考作業一

格式:pdf

大小:185KB

頁數:17P

4.7

江蘇開放大學 形成性考核作業 學號2015090500007 姓名 課程代碼020033 課程名稱工程造價計價與控制(本) 評閱教師 第1次任務 共3次任務 一、單選題(共60題,每題1分) 1.根據世界銀行對工程項目總建設成本的規定,下列費用應計入項目間接建設成本的是() a.臨時公共設施及場地的維持費 b.建筑保險和債券費 c.開工試車費 d.土地征購費 2.關于設備及工器具購置費用,下列說法正確的是() a.它是由設備購置費和工具、器具及生活家居購置費組成 b.它是固定資產投資中的消極部分 c.在工業建筑中,它占工程造價比重的增大意味著生產技術的進步 d.在民用建筑中,它占工程造價比重的增大意味著資本有機構成的提高 3.已知國內制造廠某非標準設備所用材料費、加工費、輔助材料費、專用工具費、廢品損失費

工程造價計價與控制要點

格式:pdf

大小:97KB

頁數:25P

4.5

《工程造價計價與控制》課本濃縮精華 1.建設項目投資含固定資產投資和流動資產投資兩部分,建設項目的總投資中的固定資產投資與建設項 目的工程造價在量上相等; 2.根據國家發改委和建設部以(發改投資〔2006〕1325號)發布的《建設項目經濟評價方法與參數(第 三版)》的規定,建設投資包括工程費用、工程建設其他費用和預備費三部分,工程費用指直接構成 固定資產實體的各種費用,可以分為建筑安裝工程費和設備及工器具購置費; 3.我國現行工程造價構成:固定資產投資——工程造價;流動資產投資——流動資金; 4.固定資產投資——工程造價包括建設投資與建設期利息 5.設備及工、器具購置費用包括設備購置費用;工器具及生產家具購置費 6.設備購置費用包括設備原價;設備運雜費; 7.建筑安裝工程費用包括直接費;間接費;利潤;稅金; 8.工程建設其他費用包括固定資產其他費用、無形資產費用、其他資

工程造價計價與控制課內實訓5

格式:pdf

大小:74KB

頁數:2P

4.6

《工程造價計價與控制》課內實訓5 班級:11造價班學號:姓名: 項目5:江夏理工大學實驗樓招標中標單位的選擇 【背景】:江夏理工大學實驗樓工程招標人采用公開招標方式向社會發布招標公告。其 中說明:2010年5月8日為投標截止時間,合同工期24個月,工程質量要求為合格,投標保證 金為10萬元人民幣。有a、b、c、d、e、f共6家投標單位參加投標,各投標單位的有關 情況如表5-1所示: 經資格預審該6家投標單位均滿足業主要求。該工程采用兩階段評標法評標,評標委 員會由7名委員組成,評標的具體規定如下: 1.第一階段評技術標 (1)技術標共40分,其中施工方案15分,總工期8分,工程質量6分,項目班子6 分,企業信譽5分。 (2)技術標各項內容的得分,為各評委分去除一個最高分和一個最低分后的算術平均數。 (3

工程造價計價與控制課程標準.

格式:pdf

大小:48KB

頁數:9P

4.7

工程造價計價與控制課程標準 1.課程定位和課程設計 1.1課程性質與作用 課程性質:本課程是適用于工程造價專業的專業核心課程。本課程依據2013版 《建設工程工程量清單計價規范》和2012年《全國統一建筑工程基礎定額河北省 消耗量定額》及其計算規則,結合我國經濟體制改革和工程造價管理改革的實踐,通 過講授工程造價的構成、定額的基本原理和工程造價的基本方法,使學生掌握基本 的工程造價知識,具備較強的編制概預算的能力。并能夠應用所學的知識和技能,對 工程預算進行審計和工程項目的成本控制工作,促進企業效益的提高。 課程的作用:通過課程項目教學內容的學習與實訓,讓學生掌握建筑行業工程造 價的基本操作方法,加強對工程造價工作的感性認識,具備進行預算編制、預算分 析、造價控制、成本核算等的實務操作的能力,提升學生解決具體工程經濟問題的 能力。以達到學以致用,理論與實踐相結

工程造價計價與控制復習題

格式:pdf

大小:487KB

頁數:20P

4.7

1.某公司擬建設一個工業生產性項目,以生產國內急需的一種工業產品。該項目的建設期為1年,運 營期為10年。這一建設項目的基礎數據如下: 1.建設期投資(不含建設期利息)800萬元,全部形成固定資產。運營期期末殘值為50萬元,按照直 線法折舊。 2.項目第二年投產,投入流動資金200萬元。 3.該公司投入的資本金總額為600萬元。 4.運營期中,正常年份每年的銷售收入為600萬元,經營成本為250萬元,產品銷售稅金及附加稅率 為6%,所得稅稅率為33%,年總成本費用為325萬元,行業基準收益率為10%。 5.投產的第1年生產能力僅僅為設計生產能力的60%,所以這一年的銷售收入與經營成本都按照正常 年份的60%計算。這一年的總成本費用為225萬元。投產的第2年及以后各年均達到設計生產能力。 問題: 1.在表1-1中填入基礎數

工程造價計價與控制真題考試及解析

格式:pdf

大小:96KB

頁數:25P

4.5

2010年造價工程師考試真題及答案 《工程造價計價與控制》 一、單項選擇題(共72題,每題1分。每題的備選項中,只有1個最符合題意) 1.為保證工程項目順利實施,避免在難以預料的情況下造成投資不足而預先安 排的費用是()。 a.流動資金b.建設期利息 c.預備費d.其他資產費用 【答案】c 【解題思路】建設投資包括工程費用、工程建設其他費用和預備費三部分。工程 費用是指直接構成固定資產實體的各種費用,可以分為建筑安裝工程費和設備及 工器具購置費;工程建設其他費用是指根據國家有關規定應在投資中支付,并列 入建設項目總造價或單項工程造價的費用。預備費是為了保證工程項目的順利實 施,避免在難以預料的情況下造成投資不足而預先安排的一筆費用。 2.按照世界銀行工程造價的構成,下列費用中,屬于項目間接建設成本的是 ()。 a.土地征購費b.場外設施費 c

造價師沖刺工程造價計價與控制工程造價相關

文輯推薦

知識推薦

百科推薦

職位:納米材料安全性評價工程師

擅長專業:土建 安裝 裝飾 市政 園林