2015年造價師案例分析精講班講義:財務基礎數據的計算

格式:pdf

大小:911KB

頁數:10P

人氣 :83

4.6

4.6

2015年造價師案例分析精講班講義:財 務基礎數據的計算 第二節 財務基礎數據的計算 一、營業收入及稅金的估算 (一)營業收入的估算 營業收入 =產品或服務數量量 ×單位價格 (二)相關稅金的估算 1.增值稅 : 案例考試一般不考慮增值稅的問題。所有價格均不 含增值稅。 2. 營業稅金及附加:考試時一般會簡化,告訴計算方法,例如: 以營業額為基數,營業稅金及附加費率為 10%。 (三)補貼收入 :案例考試一般也會回避 “補貼收入 ”,考了一定就 會告訴你是否計算所得稅。 二、成本與費用的估算 (一)總成本費用估算 1.總成本費用構成與計算 (1)生產成本加期間費用估算法 總成本費用 =生產成本 +期間費用 其中, 生產成本 =直接材料費 +直接燃料和動力費 +直接工資 +其 他直接支出 +制造費用 期間費用 =管理費用 +財務費用 +營業費用 (2)生產要素估算法 總成本費用估算表 (生產

2015年造價師案例分析精講班講義:建設項目財務分析評價

格式:pdf

大小:2.7MB

頁數:11P

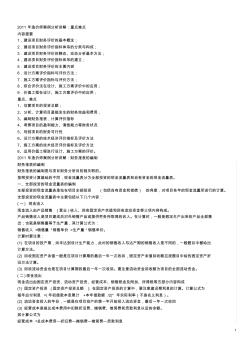

2015年造價師案例分析精講班講義:建設項目財務分析評價 第三節建設項目財務分析評價 一、復雜問題簡單化---------不科學的擺地攤理論(專業問題生活 化) 1、某人雇傭擺地攤,拿出1000元購買和加工小零件(原燃料 動力費),要給雇傭的2人發工資100元(人工費),擺一天攤,全部賣 出,營業收入1600元。毛利500元(利潤總額), 2、假如以上要擺攤,城管要收100元的管理費(銷售稅金及附 加費),利潤總額變成400元。 3、假如以上要擺攤,需要買個三輪車,花了500元(固定資產 投資),總共用了5天,被城管沒收,平均每天100元(固定資產折舊)。 利潤總額由400變成300元。 4、假如以上擺地攤,還買了一個位置,花了500元(無形資產), 總共用了5天,平均每天100元(無形資產攤銷)。利潤總額由300

造價師案例分析4

格式:pdf

大小:773KB

頁數:10P

2017年造價工程師考試網上輔導建設工程造價案例分析 第1頁 第四章建設工程招標投標 一、閱讀理解 1、某工程項目,建設單位委托某監理單位進行施工階段監理。該項工程邀請甲、乙、丙三家施工 企業進行總價投標。評標采用四項指標綜合評分法,各項指標均以100分為滿分。四項指標及權數 分別為:投標單位的業績與信譽0.10,施工管理能力0.15,施工組織設計合理性0.25,投標報價 0.50。根據開標結果,已知該工程標底為5760萬元,評標基準價格=0.6×項目標底價格+0.4×投 標企業報價的平均值。甲企業投標報價5689萬元,乙企業投標報價5828萬元,丙企業投標報價5709 萬元。如果報價高于評標價1%扣3分,報價低于評標價1%扣1分。已知投標企業的其他指標得分 如下表所示: 評標指標項目甲投標企業乙投標企業丙投標企業 業績與信譽9290

編輯推薦下載

造價師案例分析總結

格式:pdf

大小:71KB

頁數:11P

4.7

造價師案例分析總結 一、財務評價題:(本題前面數字錯誤后面全錯,數字關聯太大,計算時候要特別小心, 計算時候注意是百分之幾還是千分之幾) 1.會計算建設投資(由工程費+工程建設其他費+預備費三部分組成)重點是會價差預備費 計算,會用于指數法和系數法估算靜態投資 2.正確計算建設期利息,熟悉計算過程,建設期只計息不還本息,運營期還 3.固定資產年折舊由建設期利息和建設投資部分和減去余值或殘值除以使用年限計算(使 用年限看背景資料,但注意指的是使用年限,不是計算期,另外計算余值時注意運營期和 使用年限) 4.會計算等額還本付息和等額還本、利息照付兩種年本利還本計算,(計算基礎是貸款本 金加建設期利息)(注意背景到底是那種還款方式) 5.流動資金運營期只還利息不還本金,本金最后一年扣回。 6.會計算每年總成本費用(由經營成本、折舊、攤銷、投資借款利息、流動資金借款利息 組成)

造價師案例分析精講班講義財務基礎數據的計算熱門文檔

2010造價師案例分析第5講

格式:pdf

大小:90KB

頁數:5P

4.6

建筑安裝工程費用項目組成 根據建設部(建標[2003]206號)頒布的“關于印發《建筑安裝工程費用項目組成》的通知”,我國 現行建筑安裝工程費用項目主要由四部分組成:直接費、間接費、利潤和稅金。其具體構成如圖所 示。 根據《建設工程工程量清單計價規范》(gb50500-2008)的規定,建筑安裝工程費用由分部分項工 程費、措施項目費、其他項目費、費和規稅金組成。 建筑安裝工程費 直接費 直接工程費 措施費 間接費 規費 企業管理費 利潤 稅金 圖建筑安裝工程費用的組成 可以看出,二者包含內容并無本質差異,二者主要體現在計算建筑安裝工程造價的角度上存在 差異。有關《建設工程工程量清單計價規范》的組價問題將后面章節詳細介紹。 本節將主要按照《建筑安裝工程費用項目組成》描述建筑安裝工程費的整體構成。 2(一)、直接費 由直接工程費和措施費組成。 1、

造價師案例分析講義1-10

格式:pdf

大小:2.6MB

頁數:60P

4.6

考試和2009版教材介紹 第四科工程造價案例分析 一、建設項目投資估算與財務評價1、建設項目投資估算;2、建設項目財務分析;3、建設項 目不確定性分析。 二、建設工程設計、施工方案技術經濟分析1、建設工程設計、施工方案綜合評價法;2、建 設工程設計、施工方案比選與優化;3、工程網絡計劃的調整與優化。 三、建設工程計量與計價1、工程量計算與審查;2、建筑安裝工程人工、材料、機械臺班消 耗指標的編制;3、工程量清單計價;4、建筑安裝工程設計概算、施工圖預算的編制;5、 工程造價信息的應用。 四、建設工程招標投標1.建設工程施工招標程序與方式;2.建設工程評標與定標;3.建設工程投標 策略的選擇與應用; 五、建設工程合同管理與索賠1、建設工程施工合同的類型與主要內容;2、工程變更的處理; 3、工程索賠的計算與審核。4、建設工程合同爭議的處理。 六、工程價款結

造價師案例分析的公式匯總

格式:pdf

大小:8KB

頁數:2P

4.8

案例分析的公式匯總 1.擬建項目主廠房投資=工藝設備投資×(1+∑ki) 2.擬建項目工程費與工程建設其他費=擬建項目主廠房投資×(1+∑ki) 3.預備費=基本預備費+漲價預備費 4.基本預備費=工程費與工程建設其他費*基本預備費率漲價預備費p=∑it[(1+f)t一1](其 中:it=靜態投資f=上漲率) 5.靜態投資=工程費與工程建設其他費+基本預備費 6.投資方向調節稅=(靜態投資+漲價預備費)*投資方向調節稅率 7.建設期貸款利息=∑(年初累計借款+本年新增借款/2)*貸款利率 8.固定資產總投資=建設投資+預備費+投資方向調節稅+貸款利息 9.擬建項目總投資=固定資產投資+流動資產投資 10.流動資金用擴大指標估算法估算:流動資金:擬建項目固定資產投資*固定資產投資 資金率 11.實際利率=(1+名義利

造價師案例分析題

格式:pdf

大小:809KB

頁數:18P

4.4

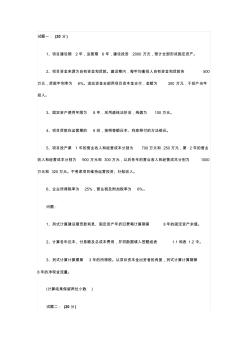

試題一:(20分) 1、項目建設期2年,運營期6年,建設投資2000萬元,預計全部形成固定資產。 2、項目資金來源為自有資金和貸款。建設期內,每年均衡投入自有資金和貸款各500 萬元,貸款年利率為6%。流動資金全部用項目資本金支付,金額為300萬元,于投產當年 投入。 3、固定資產使用年限為8年,采用直線法折舊,殘值為100萬元。 4、項目貸款在運營期的6間,按照等額還本、利息照付的方法償還。 5、項目投產第1年的營業收入和經營成本分別為700萬元和250萬元,第2年的營業 收入和經營成本分別為900萬元和300萬元,以后各年的營業收入和經營成本分別為1000 萬元和320萬元。不考慮項目維持運營投資、補貼收入。 6、企業所得稅率為25%,營業稅及附加稅率為6%。 問題: 1、列式計算建設期貸款利息、固定資產年折舊費喝計算期第

造價師案例分析精講班講義財務基礎數據的計算精華文檔

2011年造價師案例分析精華

格式:pdf

大小:44KB

頁數:5P

4.6

1 2011年造價師案例分析講解:重點難點 內容提要 1,建設項目財務評價的基本概念; 2.建設項目財務評價指標體系的分類與構成; 3.建設項目財務評價的靜態、動態分析基本方法; 4,建設項目財務評價指標體系的建立; 5.建設項目財務評價的主要內容 6.設計方案評價指標與評價方法; 7.施工方案評價指標與評價方法; 8,綜合評價法在設計、施工方案評價中的應用; 9.價值工程在設計、施工方案評價中的應用; 重點、難點 1、估算項目的投資總額; 2、分析、計算項目直接發生的財務效益和費用, 3、編制財務報表,計算評價指標 4、考察項目的盈利能力、清償能力等財務狀況 5、判別項目的財務可行性 6、設計方案的技術經濟評價指標及評價方法 7、施工方案的技術經濟評價指標及評價方法 8、運用價值工程進行設計、施工方案的評價。 2011年造價師案例分析講解:財務報表的編制 財務報表的編制 財務報表的

造價師案例分析-工程計量與計價

格式:pdf

大小:940KB

頁數:28P

4.5

第1頁/共28頁 專題十:工程計量與計價 一.總體結構 1、工程定額基本知識 2、工程計量 3、工程計價 二.知識體系 1、工程量計算 2、工程計價定額的編制 3、設計概算、施工圖預算的編制 4、工程量清單計價 三.考點解析 知識點一:建筑安裝工程定額基本知識 一、建筑安裝工程人工、材料及機械臺班定額消耗量的確定方法 (一)確定人工定額消耗量的基本方法 工序作業時間=基本工作時間+輔助工作時間=基本工作時間/(1-輔助時間%) 規范時間=準備與結束工作時間+不可避免的中斷時間+休息時間 定額時間=工序作業時間+規范時間 =基本工作時間+輔助工作時間+準備與結束工作時間+不可避免中斷時間+休息時間 =工序作業時間/(1-規范時間%) 時間定額=定額時間/8 時間定額×產量定額=1 (二)確定材料定額消耗量的基本方法 確定實體材料的

造價師案例分析解題思路

格式:pdf

大小:14KB

頁數:5P

4.6

一、綜述: 1、問答:考估價的基本事項,估價目的、對象、時點(市場變化對估價結果的影響),價 值內涵,技術路線,方法運用過程中應注意的問題(如參數應選取客觀值,計算折舊時應用 有效經過年數和經濟壽命)等。 2、單選:考適用法律、適用方法、估價時點、價值內涵。 3、挑錯:考對估價的一般要求,對報告的熟悉程度,基本原理的一般應用,估價方法掌握。 4、改錯:考估價方法在應用中的難點。 第一節:問答及單選題: 問答題答題技巧: 1、解決的辦法是:仔細研究正確答案是分哪幾點分別回答的,他的思路是怎樣的。順著它 的思路走,才能解決問題。 2、另外,問答題一般每題都有3~5個小點,在數量上也要有個底。 3、條理清楚,論點突出,明顯 4、結構清晰: 一、房地產估價的技術路線: 確定房地產價格內涵和價格形成過程。 1、什么是技術路線?路線的三個方面 ①價格內涵,由目的確定 ②估價思

2015年造價師案例分析精講班講義:不確定性分析

格式:pdf

大小:1.5MB

頁數:12P

4.4

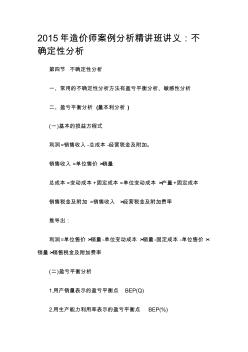

2015年造價師案例分析精講班講義:不 確定性分析 第四節不確定性分析 一、常用的不確定性分析方法有盈虧平衡分析、敏感性分析 二、盈虧平衡分析(量本利分析) (一)基本的損益方程式 利潤=銷售收入-總成本-經營稅金及附加。 銷售收入=單位售價×銷量 總成本=變動成本+固定成本=單位變動成本×產量+固定成本 銷售稅金及附加=銷售收入×經營稅金及附加費率 推導出: 利潤=單位售價×銷量-單位變動成本×銷量-固定成本-單位售價× 銷量×銷售稅金及附加費率 (二)盈虧平衡分析 1.用產銷量表示的盈虧平衡點bep(q) 2.用生產能力利用率表示的盈虧平衡點bep(%) bep(%)=(盈虧平衡點銷售量/正常產銷量)*100% 盈虧平衡點應按項目的正常年份計算,不能按計算期內的平均值 計算。 3.用銷售額表示的盈虧平衡點bep(s) 4.用銷售單價表

2014年造價師案例分析真題

格式:pdf

大小:1.9MB

頁數:15P

4.7

第一題: 某企業投資建設一個工業項目,該項目可行性研究報告中的相關資料和基礎數據如下: (1)項目工程費用為2000萬元,工程建設其他費用為500萬元(其中無形資產費用為200 萬元),基本預備費費率為8%,預計未來3年的年均投資價格上漲率為5%。 (2)項目建設前期年限為1年,建設期為2年,生產運營期為8年。 (3)項目建設期1年完成項目靜態投資的40%,第2年完成靜態投資的60%,項目生產運 營期第1年投入流動資金240萬元。 (4)項目的建設投資、流動資金均由資本金投入。 (5)除了無形資產費用之外,項目建設投資全部形成固定資產,無形資產按生產運營期平均 攤銷,固定資產使用年限為8年,殘值率為5%,采用直線法折舊。 (6)項目正常年份的產品設計生產能力為10000年/年,正常年份年總成本費用為950

造價師案例分析精講班講義財務基礎數據的計算最新文檔

2013年造價師案例分析真題

格式:pdf

大小:858KB

頁數:13P

4.3

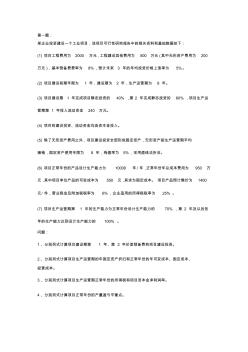

2013年全國造價工程師執業資格考試 《建設工程造價案例分析》真題 試題一(20分): 某生產建設項目基礎數據如下: 1.按當地現行價格計算,項目的設備購置費為2800萬元。已建類似項目的建筑工程費、安 裝工程費占設備購置費的比例分別為45%、25%,由于時間、地點因素引起上述兩項費用 變化的綜合調整系數為1.1,項目的工程建設其他費用按800萬元估算。 2.項目建設期為1年,運營期為l0年。 3.項目建設投資來源為資本金和貸款,貸款總額2000萬元,貸款年利率為6%(按年計息), 貸款合同約定的還款方式為運營期前5年等額還本、利息照付方式。 4.項目建設投資全部形成固定資產,固定資產使用年限10年,殘值率5%,直線法折舊。 5.項目流動資金500萬元為自有資金,在運營期第一年投入。 6.項目運營期第一年營業收入、經營成本、營業稅金及

【每日一練】造價師案例分析5.8

格式:pdf

大小:141KB

頁數:3P

4.6

來源:http://edu.21cn.com/kcnet600/ 【問題】2007年案例考試第三題:現場停電發生的時間是8月3日至8月5日,此時間 段正好也新增工程發生的時間段,為什么在計算批準延長的時間時考慮了新增工程的11天 還要考慮現場停電的時間,停電的時間不是應該包含在新增工程發生的時間內嗎? 【解答】 該題給的條件不明確,但應該這樣理解,題目中給出設計變更新增工程于7月28日到 8月7日施工,應該11天完成,但是由于8月3日至8月5日停電,必然造成上述新增工 程在此時間內停工3天,實際應該到8月10日才完工,因此應該考慮停電時間。 【問題】某省一道橋項目招標文件中規定采用fidic合同條款,總工期不超過2年, 提供了工程量清單和施工要求、設計文件。紅星公司中標,中標合同為420萬元,工期70 周,施工開

2011年造價師案例分析真題及答案

格式:pdf

大小:1.9MB

頁數:17P

4.3

2011年造價工程師案例分析試題及參考答案 試題一(20分) 1.某建設項目的工程費由以下內容構成: (1)主要生產項目1500萬元,其中建筑工程費300萬元,設備購置費1050萬元,安裝工 程費150萬元。 (2)輔助生產項目300萬元,其中建筑工程費150萬元,設備購置費110萬元,安裝工程 費40萬元。 (3)公用工程150萬元,其中建筑工程費100萬元,設備購置費40萬元,安裝工程費10 萬元。 2.項目建設前期年限為1年,項目建設期第1年完成投資40%,第2年完成投資60%。工程 建設其他費為250萬元,基本預備費率為10%,年均投資價格上漲為6%。 3.項目建設期2年,運營期8年。建設期貸款1200萬元,貸款年利率為6%,在建設期第1 年投入40%,第2年投入60%。貸款在運營期前4年按照等額還本、利息照付的方式償還。 4

10秒鐘收起造價師案例分析常用37條公式

格式:pdf

大小:31KB

頁數:3P

4.7

10秒鐘收起造價師案例分析常用37條公式 無論在學習、考試還是在工作中,大家是不是覺得案例分析很難,其實萬變不離其中, 跟您分享37條公式,讓您“玩轉”案例分析。 1.擬建項目主廠房投資=工藝設備投資×(1+∑ki) 2.擬建項目工程費與工程建設其他費=擬建項目主廠房投資×(1+∑ki) 3.預備費=基本預備費+漲價預備費 4.基本預備費=工程費與工程建設其他費*基本預備費率漲價預備費p=∑it[(1+f) t一1](其中:it=靜態投資f=上漲率) 5.靜態投資=工程費與工程建設其他費+基本預備費 6.投資方向調節稅=(靜態投資+漲價預備費)*投資方向調節稅率 7.建設期貸款利息=∑(年初累計借款+本年新增借款/2)*貸款利率 8.固定資產總投資=建設投資+預

【造價工程師】2018造價-案例-精講班-15、(2018)第一章-財務基礎數據的計算(二)【精】

格式:pdf

大小:142KB

頁數:3P

4.4

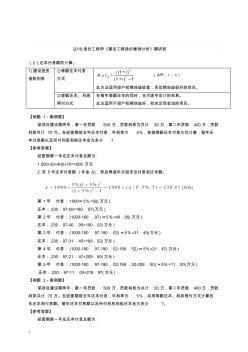

1 2018造價工程師《建設工程造價案例分析》精講班 (2)還本付息額的計算。 1)建設投資 借款利息 ①等額還本付息 方式 (1) (1)1 n cn ii ai i (a/p,i,n) 此方法適用投產初期效益較差,而后期效益較好的項目。 ②等額還本、利息 照付方式 在每年等額還本的同時,支付逐年應計的利息。 此法適用于投產初期效益好,有充足現金流的項目。 【例題1·案例題】 某項目建設期兩年,第一年貸款500萬,貸款利息為共計30萬,第二年貸款400萬,貸款 利息共計70萬。在經營期前五年還本付息,年利率為5%,若按等額還本付息方式計算,每年還 本付息額以及所付利息和償還本金為多少? 【參考答案】 經營期第一年應還本付息總額為: 1.500+30+400+70=1000萬元 2.求5年還本付息額(年金a),然后再逐年分別求出付息和還本額。

【造價工程師】2018造價-案例-精講班-15、(2018)第一章-財務基礎數據的計算(二)

格式:pdf

大小:56KB

頁數:3P

4.7

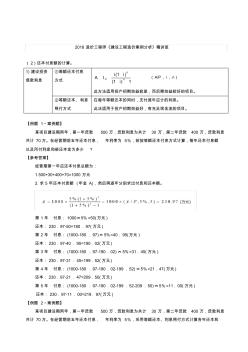

2018造價工程師《建設工程造價案例分析》精講班 (2)還本付息額的計算。 1)建設投資 借款利息 ①等額還本付息 方式 (1) (1)1 n cn ii ai i (a/p,i,n) 此方法適用投產初期效益較差,而后期效益較好的項目。 ②等額還本、利息 照付方式 在每年等額還本的同時,支付逐年應計的利息。 此法適用于投產初期效益好,有充足現金流的項目。 【例題1·案例題】 某項目建設期兩年,第一年貸款500萬,貸款利息為共計30萬,第二年貸款400萬,貸款利息 共計70萬。在經營期前五年還本付息,年利率為5%,若按等額還本付息方式計算,每年還本付息額 以及所付利息和償還本金為多少? 【參考答案】 經營期第一年應還本付息總額為: 1.500+30+400+70=1000萬元 2.求5年還本付息額(年金a),然后再逐年分別求出付息和還本

【造價工程師】2018造價-案例-精講班-16、(2018)第一章-財務基礎數據的計算(三)

格式:pdf

大小:14KB

頁數:2P

4.4

2018造價工程師《建設工程造價案例分析》精講班 (2)還本付息額的計算。 2)流動資金 借款利息 ○按年終償還,下年初再借的方式處理,并按一年期利率計息。 ○對流動資金的借款償還一般在計算期最后一年。 ○流動資金借款利息一般按當年年初流動資金借款余額乘以相應的借款年利率計算。屬 于單利法,短期利率計算。 3)短期借款 利息 ○項目運營期間為了滿足資金的臨時需要而發生的短期借款 ○還本付息資金不夠,需要臨時借款。 ○計算短期借款利息所采用的利率一般為一年期借款利率。短期借款的償還按照隨借隨 還的原則處理,即當年借款盡可能于下年償還。 (三)折舊的概念和計算 1.固定資產原值 固定資產原值 (和固定資產投 資不是一個概 念) 工程費用(設備購置費、安裝工程費、建筑工程費) 工程建設其他費用中應計入固定資產原值的部分,即除了按規定可以計入無形資產 和其

2014造價師案例分析易錯題目一覽

格式:pdf

大小:10KB

頁數:4P

4.6

1、現金流量表的固定資產投資不含利息;資金來源與運用表的固定資產投資含利息。 2、投資回收期<營業期,不是項目可行的判斷依據;投資回收期<行業基準回收期才是。 3、忘了轉化名義利率。 4、固定資產余值與殘值混淆。來源:考試大 5、可還貸款額=稅后利潤+折舊+攤銷,而非利潤總額 6、決策樹如方案期不同,不能比較現值,要比較年值。 7、每天的挖土量不是挖土機數量x挖土機工作量,而是總工程量/作業天數 8、價值工程的方案比選,v=1不是最優,v最大才是最優. 9、人工(機械)的預算定額都是時間定額加人工(機械)幅度差,而非產量定額。預 算定額和企業定額的單位不同。通常擴大一點。 10、投資利潤率和利稅率的分母記得加入流動資金。 (考試大*造價)來源:考試大-造價工程師考 11、進口硬件啥稅都計,計稅軟件除了運輸費、運輸保險費啥稅都計,不計稅軟件除了銀行

2015造價師案例分析試卷及答案資料

格式:pdf

大小:1.3MB

頁數:17P

4.5

2015年造價工程師執業資格考試試題 建設工程造價案例分析(后附答案) 試題一(20分) 某工程有a、b、c三個設計方案,有關專家決定從四個功能(分別以f1、f2、f3、 f4表示)對不同方案進行評價,并得到以下結論:a、b、c三個方案中,f1的優劣順序 依次為b、a、c,f2的優劣順序依次為a、c、b,f3的優劣順序依次為c、b、a,f4 的優劣順序依次為a、b、c。經進一步研究,專家確定三個方案各功能的評價計分標 準均為:最優者得3分,居中者得2分,最差者得1分。 據估算,a、b、c三個方案的造價分別為8500萬元、7600萬元、6900萬元。 【問題】’ 1.將a、b、c三個方案各功能的得分填入表1中。 2.若四個功能之間的重要性關系排序為f2>f1>f4>f3,采用0—1評分法確定各功 能 的權重,并將計算結果填入表

造價師《案例分析》:財務凈現值(FNPV)試題

格式:pdf

大小:15KB

頁數:7P

4.5

造價師《案例分析》:財務凈現值(fnpv)試題 一、單項選擇題(共25題,每題2分,每題的備選項中,只有1個事最符合題 意) 1、可用于幾乎所有金屬和合金的焊接,特別是有色金屬、不銹鋼和耐熱鋼,其 焊接板材厚度在3mm以下為宜,此種焊接方法為()。 a.埋弧焊 b.co(下標)2氣體保護焊 c.鎢極惰性氣體保護焊 d.釬焊 2、二次搬運費屬于__。 a.施工機械使用費 b.措施費 c.企業管理費 d.規費 3、在施工圖預算編制過程中,措施費應在__時計算。 a.按費用定額取費 b.套單價 c.工料分析 d.計算主材費 4、下列關于工程量清單計價依據的描述,正確的是__。 a.工程量清單是指建設工程的分部分項項目、措施項目、其他項目、規費項目 和稅金項目的名稱明細清單 b.工程量清單應作為編制概預算、招標控制價、投標報價、支付工程價款等的 依據 c.工程量清單應由招標人

造價師案例分析精講班講義財務基礎數據的計算相關

文輯推薦

知識推薦

百科推薦

職位:安全生產經理

擅長專業:土建 安裝 裝飾 市政 園林