化學物理電源協會反對取消蓄電池出口退稅政策

化學物理電源協會反對取消蓄電池出口退稅政策 化學物理電源協會反對取消蓄電池出口退稅政策

格式:pdf

大小:270KB

頁數:1P

國家有關部門近日提出,擬取消鉛酸蓄電池出口退稅政策。對此,中國化學與物理電源行業協會表示,國家有關部門應當保證蓄電池產品出口退稅政策的長期穩定。

對農村小水電增值稅政策的分析與建議

格式:pdf

大小:217KB

頁數:7P

本文介紹了農村小水電增值稅現狀,分析了增值稅執行中存在的問題,對小水電增值稅水平與全國電力行業內實際平均稅負水平進行了比較,同時也分析了增值稅轉型后對小水電產生的影響。在此基礎上,提出了完善現有增值稅政策,進一步降低增值稅率,擴大增值稅抵扣范圍等政策建議。

編輯推薦下載

現行增值稅政策對地方水電的影響及建議

格式:pdf

大小:102KB

頁數:1P

4.5

4.5

"七五"至"九五"期間,湖北省有27個縣完成了國務院下達的農村水電初級電氣化縣建設任務.到2001年底,全省水利系統發電裝機容量達到148.80萬千瓦,年發電量37.17億千瓦時,有30個縣(市)以中小水電為主供電.……

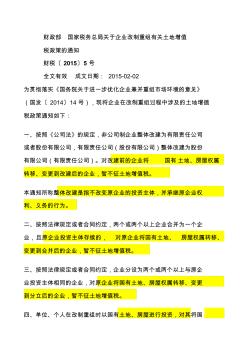

財稅20155企業改制重組土地增值稅政策

格式:pdf

大小:19KB

頁數:2P

4.3

財政部國家稅務總局關于企業改制重組有關土地增值 稅政策的通知 財稅〔2015〕5號 全文有效成文日期:2015-02-02 為貫徹落實《國務院關于進一步優化企業兼并重組市場環境的意見》 (國發〔2014〕14號),現將企業在改制重組過程中涉及的土地增值 稅政策通知如下: 一、按照《公司法》的規定,非公司制企業整體改建為有限責任公司 或者股份有限公司,有限責任公司(股份有限公司)整體改建為股份 有限公司(有限責任公司)。對改建前的企業將國有土地、房屋權屬 轉移、變更到改建后的企業,暫不征土地增值稅。 本通知所稱整體改建是指不改變原企業的投資主體,并承繼原企業權 利、義務的行為。 二、按照法律規定或者合同約定,兩個或兩個以上企業合并為一個企 業,且原企業投資主體存續的,對原企業將國有土地、房屋權屬轉移、 變更到合并后的企業,暫不征土地增值稅。 三、按照法律規定或者合同約定,

中國將不會修改鋁管增值稅出口退稅政策熱門文檔

增值稅會計核算問題探析

格式:pdf

大小:129KB

頁數:1P

4.6

增值稅是我國的主要稅種之一,既簡便又合理地對增值稅進行會計核算,是財務會計的重要內容之一。筆者在本文將對我國現行的增值稅核算存在的問題進行討論,并試圖在保留現行增值稅會計核算優點的基礎上提出改進建議。

增值稅會計核算問題研究 增值稅會計核算問題研究

格式:pdf

大小:70KB

頁數:2P

4.4

繳稅形式的改變給各大企業的長遠經營提供了便利,然而在增值稅的會計核算中仍有諸多問題有待解決,論文就此展開分析,并針對相關問題提出解決措施.

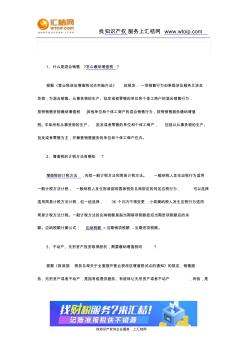

增值稅相關問題答疑

格式:pdf

大小:417KB

頁數:2P

4.8

找知識產權服務上匯桔網www.***.*** 找知識產權與企業服務,上匯桔網 1、什么是混合銷售?怎么繳納增值稅? 根據《營業稅改征增值稅試點實施辦法》的規定:一項銷售行為如果既涉及服務又涉及 貨物,為混合銷售。從事貨物的生產、批發或者零售的單位和個體工商戶的混合銷售行為, 按照銷售貨物繳納增值稅;其他單位和個體工商戶的混合銷售行為,按照銷售服務繳納增值 稅。本條所稱從事貨物的生產、批發或者零售的單位和個體工商戶,包括以從事貨物的生產、 批發或者零售為主,并兼營銷售服務的單位和個體工商戶在內。 2、增值稅的計稅方法有哪些? 增值稅的計稅方法,包括一般計稅方法和簡易計稅方法。一般納稅人發生應稅行為適用 一般計稅方法計稅,一般納稅人發生財政部和國家稅務總局規定的特定應稅行為,可以選擇 適用簡易計稅方法計稅,但一經選擇,36個月內不得變更;小規模納稅人發

中國將不會修改鋁管增值稅出口退稅政策精華文檔

土地增值稅

格式:pdf

大小:30KB

頁數:3P

4.7

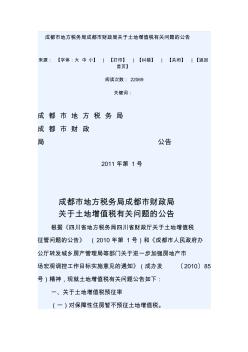

成都市地方稅務局成都市財政局關于土地增值稅有關問題的公告 來源:【字體:大中小】|【打印】|【糾錯】|【關閉】|【返回 首頁】 閱讀次數:22069 關鍵詞: 成都市地方稅務局 成都市財政 局公告 2011年第1號 成都市地方稅務局成都市財政局 關于土地增值稅有關問題的公告 根據《四川省地方稅務局四川省財政廳關于土地增值稅 征管問題的公告》(2010年第1號)和《成都市人民政府辦 公廳轉發城鄉房產管理局等部門關于進一步加強房地產市 場宏觀調控工作目標實施意見的通知》(成辦發〔2010〕85 號)精神,現就土地增值稅有關問題公告如下: 一、關于土地增值稅預征率 (一)對保障性住房暫不預征土地增值稅。 (二)普通住宅預征率為1%。 (三)非普通住宅預征率以其售價是否超過普通住房價 格標準(即房管部門定期公布的住房平均交易價格的1.4倍

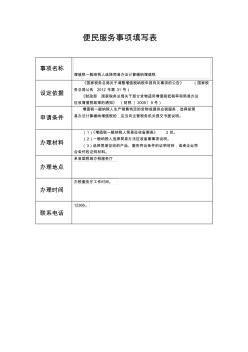

增值稅一般納稅人選擇簡易辦法計算繳納增值稅

格式:pdf

大小:91KB

頁數:2P

4.5

便民服務事項填寫表 事項名稱 增值稅一般納稅人選擇簡易辦法計算繳納增值稅 設定依據 《國家稅務總局關于調整增值稅納稅申報有關事項的公告》(國家稅 務總局公告2012年第31號) 《財政部國家稅務總局關于部分貨物適用增值稅低稅率和簡易辦法 征收增值稅政策的通知》(財稅〔2009〕9號) 申請條件 增值稅一般納稅人生產銷售特定的貨物或提供應稅服務,選擇按簡 易辦法計算繳納增值稅的,應當向主管稅務機關提交書面說明。 辦理材料 (1)《增值稅一般納稅人簡易征收備案表》2份。 (2)一般納稅人選擇簡易辦法征收備案事項說明。 (3)選擇簡易征收的產品、服務符合條件的證明材料,或者企業符 合條件的證明材料。 辦理地點 單縣國稅局辦稅服務廳 辦理時間 辦稅服務廳工作時間。 聯系電話 12366。 辦理流程

營改增政策下的企業增值稅籌劃分析 營改增政策下的企業增值稅籌劃分析

格式:pdf

大小:83KB

頁數:3P

4.4

如今,如何實現企業減稅的目的已經成為一個焦點問題,很多企業十分重視這一問題的結果,畢竟稅率的增減影響力十分深遠,決定某個企業的發展方向問題,以及企業的資金調整問題。營改增政策的實施,在某種程度上而言,給部分企業帶來了很多的利潤,但是對于那些增值稅抵扣少的行業來說,卻增加了不小的稅收負擔。所以營改增政策的實施,并非對所有企業都是有利的,由于企業的性質不同,實施營改增政策帶來的影響也就大不相同,我們需要從不同的行業來進行探討,最終得出一個合理的結論。

營業稅改增值稅后建筑業增值稅籌劃

格式:pdf

大小:1.0MB

頁數:2P

4.6

2016年5月1日;中國全面實行營業稅改增值稅;將建筑業、金融業、房地產業和生活服務業全部納入營業稅改增值稅試點;增值稅制度日趨規范;但建筑業因為其行業特殊性在營業稅改增值稅的過渡期受到了巨大的沖擊;稅負不減反增;因此;在營業稅改增值稅的大環境下;文章分析了建筑企業目前的稅收征管狀況及營業稅改增值稅后建筑業面臨的挑戰;并針對以上問題提出對建筑企業增值稅合理籌劃的對策和建議;

中國將不會修改鋁管增值稅出口退稅政策最新文檔

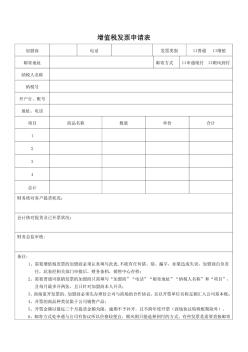

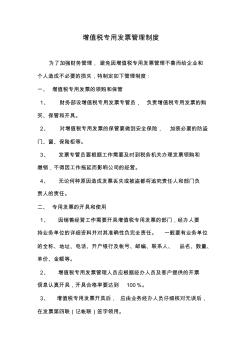

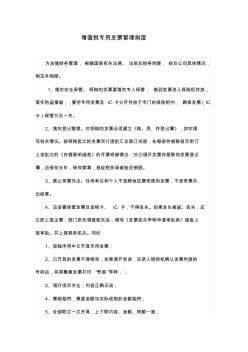

增值稅發票管理制度

格式:pdf

大小:5KB

頁數:2P

4.5

增值稅專用發票管理制度 為了加強財務管理,避免因增值稅專用發票管理不善而給企業和 個人造成不必要的損失,特制定如下管理制度: 一、增值稅專用發票的領購和保管 1、財務部設增值稅專用發票專管員,負責增值稅專用發票的購 買、保管和開具。 2、對增值稅專用發票的保管要做到安全保險,加裝必要的防盜 門、窗、保險柜等。 3、發票專管員要根據工作需要及時到稅務機關辦理發票領購和 繳銷,不得因工作拖延而影響公司的經營。 4、無論何種原因造成發票丟失或被盜都將追究責任人和部門負 責人的責任。 二、專用發票的開具和使用 1、因銷售經營工作需要開具增值稅專用發票的部門,經辦人要 持業務單位的詳細資料并對其準確性負完全責任。一般要有業務單位 的全稱、地址、電話、開戶銀行及帳號、郵編、聯系人、品名、數量、 單價、金額等。 2、增值稅專用發票管理人員應根據經辦人員及客戶提供的開票 信息認真

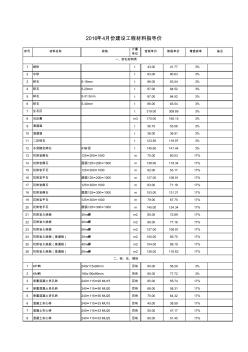

增值稅稅率表-蘇州營改增

格式:pdf

大小:535KB

頁數:20P

4.6

序號材料名稱規格 計量 單位 含稅單價除稅單價增值稅率備注 1細砂t43.0041.773% 2中砂t83.0080.633% 3碎石5-16mmt86.0083.543% 4碎石5-20mmt87.0084.523% 5碎石5-31.5mmt87.0084.523% 6碎石5-40mmt86.0083.543% 7生石灰t319.00309.893% 8石灰膏m3170.00165.153% 9清道渣t56.7055.083% 10混道渣t38.0036.913% 11二灰碎石t123.50119.973% 12水泥穩定碎石4%水泥t145.60141.443% 13花崗巖側石125×200×1000m70.0060.0317% 14花

營改增后增值稅稅務籌劃 營改增后增值稅稅務籌劃

格式:pdf

大小:1.2MB

頁數:1P

4.5

由于房地產行業的特殊性質,營改增對房地產企業而言有利也有弊。筆者以房地產企業為著眼點,主要分析營改增前后,房地產企業稅務籌劃的變化,以及具體的應對措施施,以期為營改增試點范圍內的房地產企業提供實踐性的參考。

增值稅發票管理制度暫定

格式:pdf

大小:22KB

頁數:2P

4.4

增值稅專用發票管理制度 為加強財務管理,根據國家有關法律、法規及財務制度,結合公司具體情況, 制定本制度。 1、落實安全保管。領購的發票要落實專人保管,做到發票進入保險柜存放, 落實防盜措施,,要將專用發票及ic卡分開存放于專門的保險柜內,確保發票(ic 卡)保管萬無一失。 2、落實登記管理。對領購的發票必須建立《購、用、存登記簿》,如實填 寫有關情況。按領購批次的發票實行逐批匯總裝訂成冊,在每冊存根聯前頁附訂 上該批次的《存根聯明細表》的開票明細情況;對已填開發票存根聯和發票登記 簿,應保存五年,保存期滿,報經稅務局查驗后銷毀。 3、禁止帶票外出。任何單位和個人不準跨地區攜帶使用發票,不準帶票外 出經營。 4、應妥善保管發票及金稅卡、ic卡,不得丟失。如果發生被盜、丟失,應 立即上報主管;部門派員調查核實后,填寫《發票掛失聲明申請審批表》逐級上 報審批。并上報稅務機關

淺談“營改增”后增值稅納稅籌劃 淺談“營改增”后增值稅納稅籌劃

格式:pdf

大小:121KB

頁數:3P

4.3

截至2015年10月,我國已陸續在交通運輸業、部分現代服務業、郵政業、電信業等行業實行營業稅改征增值稅,并計劃于2015年底全面實施營業稅改征增值稅。本文介紹了我國已實行的\"營改增\"內容,并結合相關稅收政策,提出了\"營改增\"后增值稅納稅籌劃的一些思路。

中國將不會修改鋁管增值稅出口退稅政策 中國將不會修改鋁管增值稅出口退稅政策

格式:pdf

大小:51KB

頁數:未知

4.7

中國有色金屬工業協會副會長文獻軍稱,盡管近幾個月鋁管出口激增,中國可能不會修改鋁管增值稅出口退稅的政策。日前,文獻軍在出席一次行業論壇的間隙表示,部分貿易商為享受13%的增值稅出口退稅,一直在利用應稅產品種類上的漏洞,將某種低附加值的大口徑鋁管申報為仍在鼓勵出口范圍的某類符合條件的產品。文獻軍稱,海關部門已經注意到這一問題,并將針對貿易商的上述做法采取特別措施;協會一直就這一問題與海關方面進行合作。海關方面的數據顯示,中國第一季度鋁管出口量較上年同期增加16倍。文獻軍稱,協會方面認為,出口關稅政策不宜經常修改,遵守相關規定者的權益不應受到損害。他否認了媒體有關鋁管的增值稅出口退稅將于6月1日取消的報道。他稱,去年政府為減緩出口采取了多種措施,但主要目的是為了降低巨額的貿易順差。文獻軍表示,不應將鋁產品視為高耗能、高污染且需要進行出口管制的產品。(摘自《中國有色金屬》網)中國將不會修改鋁管增值稅出口退稅政策

出口集裝箱退稅政策明確 出口集裝箱退稅政策明確

格式:pdf

大小:353KB

頁數:未知

4.6

近日,國家稅務總局發布公告,明確了企業出口集裝箱有關退(免)稅問題,從2014年起外貿企業出口集裝箱實行與生產企業出口集裝箱相同的退稅政策,企業出口到堆場的新造集裝箱,取得出口貨物報關單和其他退稅憑證的,準予辦理退稅。對于新造集裝箱出口問題,稅務總局曾經與海關總署聯合發布《國家稅務總局海關總署關于出口集裝箱有關退稅問題的通知》(國

增值稅會計核算問題研究 增值稅會計核算問題研究

格式:pdf

大小:71KB

頁數:未知

4.6

繳稅形式的改變給各大企業的長遠經營提供了便利,然而在增值稅的會計核算中仍有諸多問題有待解決,論文就此展開分析,并針對相關問題提出解決措施。

“營改增”政策下的企業增值稅籌劃研究?? “營改增”政策下的企業增值稅籌劃研究??

格式:pdf

大小:195KB

頁數:未知

4.7

文章通過降低納稅風險與稅收負擔兩個方面對"營改增"企業增值稅的籌劃需求進行了詳細地分析,并從多個角度提出了增值稅籌劃的具體策略,旨在更好地保證企業在"營改增"政策下可持續地發展。

突尼斯EPC總承包項目增值稅退稅管理實務 突尼斯EPC總承包項目增值稅退稅管理實務

格式:pdf

大小:155KB

頁數:未知

4.3

在突尼斯承包項目主要涉及稅負比較大的稅種是增值稅和企業所得稅。和國內稅收制度不同之處在于項目在支付了超額稅負后,可以申請退稅。筆者認為,退稅只有在根據項目實際情況進行縝密的思考和預測后,進一步決定退稅與否,才能有效地發揮退稅給項目帶來的好處。

中國將不會修改鋁管增值稅出口退稅政策相關

文輯推薦

知識推薦

百科推薦

職位:工程標準員

擅長專業:土建 安裝 裝飾 市政 園林