從消費稅職能定位看營改增全面實施后的消費稅改革

格式:pdf

大小:399KB

頁數:5P

人氣 :67

4.4

4.4

營改增全面落地后,消費稅成為流轉稅體系中除增值稅之外的主體稅種,在稅制改革和理順中央與地方收入劃分中扮演著重要角色。本文從消費稅組織財政收入、調控經濟及調節收入分配的職能出發,討論了消費稅在稅制要素設計方面的優化方案及改進建議,認為消費稅符合中央與地方共享稅的特征,在配合增值稅稅收中性特征的同時,可通過擴大稅基、動態調整稅目、調整稅率和征收環節,加強征管來推進改革并考慮與整個稅收體系的銜接。

“營改增”下消費稅改革探討

“營改增”下消費稅改革探討 “營改增”下消費稅改革探討

格式:pdf

大小:116KB

頁數:6P

為了彌補\"營改增\"政策下,地方財政收入的缺口,使地方事權與財力能夠更好的匹配,也為了適應新一輪的稅制改革,通過模擬分析的方式探討了消費稅改革對地方財政的影響,得出消費稅改革不僅能促進地方財政收入的增長,也能夠縮小地區間的財力發展差距,促進區域協調發展,因此將消費稅由中央稅改革為地方稅是一個很好的選擇。同時為了彌補消費稅存在的不足,還應從重塑消費稅稅權、調整征稅范圍、優化稅率結構、改革征收環節和計稅方法等方面改進。

\"營改增\"下消費稅改革探討 \"營改增\"下消費稅改革探討

格式:pdf

大小:1.7MB

頁數:6P

為了彌補\"營改增\"政策下,地方財政收入的缺口,使地方事權與財力能夠更好的匹配,也為了適應新一輪的稅制改革,通過模擬分析的方式探討了消費稅改革對地方財政的影響,得出消費稅改革不僅能促進地方財政收入的增長,也能夠縮小地區間的財力發展差距,促進區域協調發展,因此將消費稅由中央稅改革為地方稅是一個很好的選擇.同時為了彌補消費稅存在的不足,還應從重塑消費稅稅權、調整征稅范圍、優化稅率結構、改革征收環節和計稅方法等方面改進.

編輯推薦下載

“營改增”背景下的消費稅改革路徑 “營改增”背景下的消費稅改革路徑

格式:pdf

大小:833KB

頁數:4P

4.7

\"營改增\"在我國全面施行,消費稅的作用日益突出,消費稅改革也受到了越來越多的關注。政府及稅務部門要采取正確的措施,將其改革工作落實到位,實現我國財稅體制改革的深化。圍繞消費稅改革的特點、現狀和意義,明確\"營改增\"背景下的消費稅改革思路,以調整完善消費稅制度,將部分商品和勞務納入消費稅征收范圍。

“營改增”背景下基于稅權歸屬的消費稅改革探析 “營改增”背景下基于稅權歸屬的消費稅改革探析

格式:pdf

大小:1.6MB

頁數:1P

4.4

消費稅歸屬權的重新配置已經成為當今財稅界的熱議話題,本文通過中央地方財政體制的角度分析消費稅劃分為共享稅較為合理,并給出消費稅劃分為中央地方共享稅的可行性方案設計。

消費稅職能定位看營改增全面實施后的消費稅改革熱門文檔

論后“營改增”時期消費稅的改革方向

格式:pdf

大小:116KB

頁數:4P

4.5

作為結構性減稅和稅制適應產業轉型升級的重要內容,\"營改增\"將在近期全面完成,曾扮演地方主體稅種角色的營業稅也將徹底退出歷史舞臺。消費稅將是今后地方主體稅種的不二選擇,相對于房產稅和企業所得稅等其他稅收,消費稅具有收入全面和普遍的優勢,符合一般意義上地方稅的基本特征。但是,消費稅要作為地方的主體稅種還需要進行充分地\"改造\

論后“營改增”時期消費稅的改革方向

格式:pdf

大小:311KB

頁數:4P

4.4

作為結構性減稅和稅制適應產業轉型升級的重要內容,"營改增"將在近期全面完成,曾扮演地方主體稅種角色的營業稅也將徹底退出歷史舞臺。消費稅將是今后地方主體稅種的不二選擇,相對于房產稅和企業所得稅等其他稅收,消費稅具有收入全面和普遍的優勢,符合一般意義上地方稅的基本特征。但是,消費稅要作為地方的主體稅種還需要進行充分地"改造",征稅環節后移至消費環節是前提條件。

消費稅價外稅改革探討——從量定額方式的改革

格式:pdf

大小:162KB

頁數:2P

4.7

從量計征方式的價外消費稅稅率調整,主要是對構成零售環節進貨成本的定額稅進行分離,并在零售環節流轉稅總額不變的情況下,確定新的零售環節消費稅定額稅率,其調整結果表明不但能維持零售環節上繳國家的流轉稅總額不變,零售企業獲益并能減少消費者為該商品所支付的總金額。

基于產業結構視角的消費稅改革探討

格式:pdf

大小:262KB

頁數:3P

4.7

消費稅作為我國的重要稅種之一,其在組織財源、收入分配和糾正\"外部性\"等方面發揮著積極作用。消費稅政策體現著國家的產業政策取向和宏觀經濟意圖,對我國經濟增長方式的轉變具有重要意義。近年來,消費稅制度不斷改革與完善,在推動我國產業結構轉型過程中發揮了重要作用。但是,目前我國產業結構低效率問題仍普遍存在,對消費稅制度進行深入改革的必要性在不斷加強。本文基于產業結構視角,對現行消費稅的征稅環節、稅率設置、征稅范圍等方面進行分析,探討其存在的問題,并提出相應對策和建議。

消費稅征稅范圍與稅率結構的改革 消費稅征稅范圍與稅率結構的改革

格式:pdf

大小:75KB

頁數:2P

4.5

消費稅是對特定消費品及消費行為按消費流轉額征收的一種商品稅,在營改增后,其更是晉升成為我國的第三大稅種。自1994年確立以來,消費稅在引導消費方向、促進收入再分配、優化產業結構等方面發揮了重要作用。但是隨著社會經濟的發展變化和消費行為的轉變,現行消費稅暴露出越來越多的問題,稅收要素調整的滯后及相關法律制度的缺陷阻礙了消費稅調節功能的發揮及其社會經濟效應的實現。尤其在增值稅、資源稅和環境稅相繼改革后,消費稅勢必成為我國財稅體制改革的下一個重點。因此,有必要深入探索和研究我國現行消費稅在實際使用中存在的問題,逐步完善我國消費稅制。本文從我國消費稅的改革進程及特點作用出發,同發達國家的消費稅征收情況進行了簡單的比較后,分析了我國現行消費稅制存在的問題并提出了具體的改革建議。

消費稅職能定位看營改增全面實施后的消費稅改革精華文檔

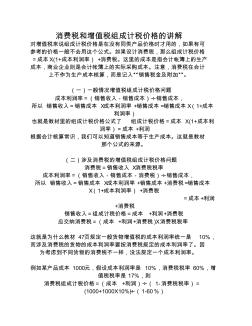

消費稅和增值稅組成計稅價格的講解

格式:pdf

大小:5KB

頁數:2P

4.6

消費稅和增值稅組成計稅價格的講解 對增值稅來說組成計稅價格是在沒有同類產品價格時才用的,如果有可 參考的價格一般不會用這個公式。如果設計消費稅,那么組成計稅價格 =成本x(1+成本利潤率)+消費稅。這里的成本是指會計帳簿上的生產 成本,商業企業則是會計帳簿上的實際采購成本。注意,消費稅在會計 上不作為生產成本核算,而是記入“銷售稅金及附加”。 (一)一般情況增值稅組成計稅價格問題 成本利潤率=(銷售收入-銷售成本)÷銷售成本, 所以銷售收入=銷售成本x成本利潤率+銷售成本=銷售成本x(1+成本 利潤率) 也就是教材里的組成計稅價格公式了組成計稅價格=成本x(1+成本利 潤率)=成本+利潤 根據會計核算常識,我們可以知道銷售成本等于生產成本。這就是教材 那個公式的來源。 (二)涉及消費稅的增值稅組成計稅價格問題 消費稅=銷售收入x消費稅稅率 成本利潤率=(銷售收入-銷

消費稅調整 實木地板價格求變

消費稅調整 實木地板價格求變 消費稅調整 實木地板價格求變

格式:pdf

大小:176KB

頁數:1P

4.8

消費稅出臺后,有傳言說實木地板會死掉半.有的說一次性筷子會消失,高消費品會減少人來購買。但通過進一步調查發現,事實并非如此,消費稅出臺后,不僅突出了國家對環境保護和節約資源的政策引導,同時市場方相關業和其它行業也作出了新的應變措施。

消費稅職能定位看營改增全面實施后的消費稅改革最新文檔

消費稅采用從價定率和從量定額兩種計稅方法

格式:pdf

大小:55KB

頁數:7P

4.5

消費稅采用從價定率和從量定額兩種計稅方法。 (一)以價定率應納稅額的計算 采用從價定率方法計算應納稅額,其計算公式為: 應納消費稅額=銷售額×適用稅率 當應稅消費品的適用稅率已定時,應納稅額的計算是否正確,關鍵取決于銷售 額的確認。而銷售額的確認又因銷售額形成的方式不同而有所區別,現分述如下: 1.銷售自制應稅消費品應納稅額的計算 (1)應稅銷售額的確認。納稅人對外銷售其生產的應稅消費品,應當以其銷 售額為依據計算納稅。這里的銷售額包括向購貨方收取的全部價款和價外費用, 但不包括應向購貨方收取的增值稅稅額。如果納稅人應稅消費品的銷售額中未扣 除增值稅稅款或者因不得開具增值稅專用發票而采取價稅合并形式收取貨款的, 在計算消費稅額時,應換算成不含增值稅額之后再行計算,其換算公式為: 應稅消費稅的銷售額=含增值稅的銷售額/(1+增值稅稅率或征收率) 這里所說的價外費用與增值稅規定的價

營改增全面實施后施工企業稅務風險與控制

格式:pdf

大小:389KB

頁數:1P

4.5

營改增稅制改革的序幕已經徐徐拉開,建筑施工企業如何能在這次稅制改革中規避及控制相關稅務風險,將決定其下一步的生存及發展。本文從營改增實施后施工企業容易產生的稅務風險談起,繼而提出控制稅務風險的相應對策,以期達到避免施工企業在營改增后遭遇不必要的稅務提供一些較為淺顯的理論依據。

高檔手表、實木地板等列入消費稅征收物品范圍 高檔手表、實木地板等列入消費稅征收物品范圍

格式:pdf

大小:102KB

頁數:1P

4.4

據財政部公布修訂后的《中華人民共和國消費稅暫行條例》(下簡稱“條例”)全文,本次修改調高了大排量小汽車的消費稅率,并將高爾夫球及球具、高檔手表、游艇、木制一次性筷子以及實木地板等列入消費稅征收物品范圍。

大排量汽車消費稅明確提高節能汽車、空調享受財稅優惠

格式:pdf

大小:67KB

頁數:1P

4.5

節能環保汽車、高效節能空調將有望逐漸成為“香餑餑”,因為國家將對其分別實行消費稅優惠政策和鼓勵性財稅政策。7月23日,國務院總理溫家寶主持召開的國務院常務會議,研究部署加強節油節電工作和開展全民節能行動,審議并原則通過了《公共機構節能條例(草案)》和《民用建筑節能條例(草案)》。強調要對節能環保型汽車實行消費稅優惠政策,提高大排量汽車消費稅率;實行鼓勵消費者購買高效節能空調的財稅政策。

財政部 國家稅務總局 關于對電池涂料征收消費稅的通知

格式:pdf

大小:144KB

頁數:1P

4.4

為促進節能環保,經國務院批準,自2015年2月1日起對電池、涂料征收消費稅。現將有關事項通知如下:一、將電池、涂料列入消費稅征收范圍(具體稅目注釋見附件),在生產、委托加工和進口環節征收,適用稅率均為4%。二、對無汞原電池、金屬氫化物鎳蓄電池(又稱\"氫鎳蓄電池\"或\"鎳氫蓄電池\")、鋰原電池、鋰離子蓄電池、太陽能電池、燃料電池和全釩液流電池免征消費稅。

愛沙尼亞擬提高塑料及玻璃包裝材料消費稅 愛沙尼亞擬提高塑料及玻璃包裝材料消費稅

格式:pdf

大小:63KB

頁數:1P

4.7

近日,愛沙尼亞政府決定提高塑料及玻璃包裝材料的消費稅,降低紙質和木質包裝材料的消費稅,該決議的相關法案已經提交至愛沙尼亞議會。此次變更消費稅法案旨在減少使用塑料及玻璃包裝材料對環境造成的傷害。

全面實施營改增助力企業渡難關

格式:pdf

大小:915KB

頁數:1P

4.5

稅收的真正來源是經濟增長,只要經濟能穩定增長,即使減稅短期內會影響政府的財政收入,在經過一段時間的調整之后,政府反而會從經濟活動的復蘇中得到更多的財政收入2016年5月1日,營改增將進入全面實施階段。據有關部門測算,這一舉措將帶來5000億元左右的減稅效果。如果加上此前推行營改增所帶來的6000億元的減稅效果,累計減稅規模將達到1.1萬億左右。這足見

消費稅職能定位看營改增全面實施后的消費稅改革相關

文輯推薦

知識推薦

百科推薦

職位:油氣儲運專業監理工程師

擅長專業:土建 安裝 裝飾 市政 園林