關于石油天然氣生產企業城鎮土地使用稅政策的通知

格式:pdf

大小:147KB

頁數:2P

人氣 :67

4.6

4.6

2015年6月29日,財政部就石油天然氣(含頁巖氣、煤層氣)生產企業用地城鎮土地使用稅政策通知如下: 一、下列石油天然氣生產建設用地暫免征收城鎮土地使用稅: 1.地質勘探、鉆井、井下作業、油氣田地面工程等施工臨時用地:

關于石油天然氣生產企業城鎮土地使用稅政策的通知

格式:pdf

大小:910KB

頁數:1P

財稅〔2015〕76號各省、自治區、直轄市、計劃單列市財政廳(局)、地方稅務局,西藏、寧夏自治區國家稅務局,新疆生產建設兵團財務局:經研究,現就石油天然氣(含頁巖氣、煤層氣)生產企業用地城鎮土地使用稅政策通知如下:一、下列石油天然氣生產建設用地暫免征收城鎮土地使用稅:1.地質勘探、鉆井、井下作業、油氣田地面工程等施工臨時用地;2.企業廠區以外的鐵路專用線、公路及輸油(氣、水)管道用地;3.油氣長輸管線用地。

關于石油天然氣生產企業城鎮土地使用稅政策的通知

關于石油天然氣生產企業城鎮土地使用稅政策的通知 編輯推薦下載

關于石油天然氣生產企業城鎮土地使用稅政策的通知 關于石油天然氣生產企業城鎮土地使用稅政策的通知

格式:pdf

大小:147KB

頁數:2P

4.7

2015年6月29日,財政部就石油天然氣(含頁巖氣、煤層氣)生產企業用地城鎮土地使用稅政策通知如下:

城鎮土地使用稅

格式:pdf

大小:19KB

頁數:14P

4.4

城鎮土地使用稅 城鎮土地使用稅 現行《中華人民共和國城鎮土地使用稅暫行條例》 規定:在城市、縣城、建制鎮、工礦區范圍內使用土地的單 位和個人,為城鎮土地使用稅(以下簡稱土地使用稅)的納 稅義務人(以下簡稱納稅人),應當依照本條例的規定繳納 土地使用稅。納稅義務人1.擁有土地使用權的單位 和個人是納稅人。2.擁有土地使用權的單位和個人不在 土地所在地的,其土地的實際使用人和代管人為納稅人。 3.土地使用權未確定的或權屬糾紛未解決的,其實際使用人 為納稅人;4.土地使用權共有的,共有各方都是納稅人, 由共有各方分別納稅例如:幾個單位共有一塊土地使用 權,一方占60%,另兩方各占20%,如果算出的稅額為100 萬,則分別按60、20、20的數額負擔土地使用稅。征 稅范圍城市、縣城、建制鎮和工礦區的國家所有、集體、 個人所有的土地。外商投資企業、外國企業和在華機構 的

石油天然氣生產企業城鎮土地使用稅政策的通知熱門文檔

城鎮土地使用稅

格式:pdf

大小:19KB

頁數:4P

4.4

城鎮土地使用稅 城鎮土地使用稅是以開征范圍的土地為征稅對象,以實際占用的土地面積為計稅標準,按規定稅額對 擁有土地使用權的單位和個人征收的一種行為稅。 目錄 1基本信息 2應納稅額 3稅收優惠 4對比信息 5國家扶植 6減免政策 7征收管理 8征收標準 城鎮土地使用稅是以開征范圍的土地為征稅對象,以實際占用的土地面積為計稅標準,按規定稅額對 擁有土地使用權的單位和個人征收的一種行為稅。 城鎮土地使用稅屬于資源稅。現行 《中華人民共和國城鎮土地使用稅暫行條例》規定:在城市、縣城、建制鎮、工礦區范圍內使用土地 的單位和個人,為城鎮土地使用稅(以下簡稱土地使用稅)的納稅義務人(以下簡稱納稅人),應當 依照本條例的規定繳納土地使用稅。 納稅義務人城鎮土地使用稅 1.擁有土地使用權的單位和個人是納稅人。 2.擁有土地使用權的單位和個人不在土地所在地的,其土地的實際使用人和代管人為納稅人。

關于調整鐵路系統房產稅、城鎮土地使用稅政策的通知

格式:pdf

大小:36KB

頁數:1P

4.8

有關業務主管部門印發征求意見稿、在 會計準則委員會網站和其他主要媒體上 公布、召開座談會、研討會等形式,向社 會廣泛征求意見。 項目起草組應對公開征求的意見進 行匯總,并根據反饋意見對征求意見稿 |?≮00 進行修改,形成草案,由會計司再次提交 會計準則委員會征求意見。 (四)發布階段: 項目起草組根據會計準則委員會的 意見對草案進行修改,形成送審稿,會計 司按規定程序報送財政部領導審定后, 財政部國家稅務總局文件 由財政部發布并組織實施。 五、已經發布實施的會計準則,如需 進行重大修訂,修訂程序同上。 六、本程序自財政部發布之日起生 效。 關于調整鐵鼻系統房產稅◆城鎮±地使用稅政策的通知 財稅【2003】149號 各省、自治區、直轄市、計劃單列市財政廳(局)、國家稅務局、地方稅務局、新疆生產建設兵團財務局: 根據鐵路

海上石油天然氣生產設施檢驗規定

格式:pdf

大小:7KB

頁數:3P

4.6

海上石油天然氣生產設施檢驗規定 1990年10月5日中華人民共和國能源部令第4號發布) 第一章總則 第一條根據《中華人民共和國對外合作開采海洋石油資源條例》,為保障海上石油天然氣生 產設施(簡稱油(氣)生產設施)安全作業的技術條件和人員生命、財產的安全以防止造成 海域環境污染,特制定本規定。 第二條本規定適用于中華人民共和國的內海、領海、大陸架以及其他屬于中華人民共和國 海洋資源管轄海域內建設或使用的油(氣)生產設施及設施所有者、作業者以及油(氣)生 產設施檢驗機構。 第三條在《海上油(氣)田總體開發方案》編制和油(氣)生產設施的設計、建設、安裝 以及海上油(氣)田生產作業的全過程中,必須進行油(氣)生產設施檢驗和安全監督檢查。 第四條中華人民共和國能源部主管油(氣)生產設施檢驗和海上油(氣)田安全監督檢查 工作。 能源部海洋石油作業安全辦公室(簡稱安全辦公

石油天然氣生產中的不銹鋼 石油天然氣生產中的不銹鋼

格式:pdf

大小:603KB

頁數:4P

4.6

隨著石油天然氣工業的發展,耐蝕性差的碳鋼和低合金鋼材料已難以滿足生產需要,因此耐蝕性優良的不銹鋼材料就成為一個油氣工業選材的研究熱點。闡述了油氣生產中硫化氫、二氧化碳、氯離子、溫度、硫、海水及人工操作這些影響腐蝕的因素,介紹了適合于油氣生產中使用的鐵素體不銹鋼、馬氏體不銹鋼、奧氏體不銹鋼及雙相不銹鋼。

石油天然氣生產企業城鎮土地使用稅政策的通知精華文檔

浙江省城鎮土地使用稅優惠政策

格式:pdf

大小:44KB

頁數:6P

4.8

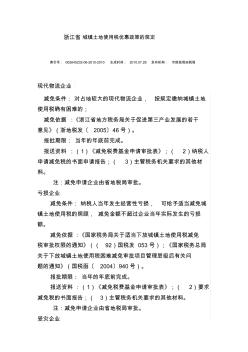

浙江省城鎮土地使用稅優惠政策的規定 索引號:002645232-06-2010-2010生成時間:2010.07.28發布機構:市財政局地稅局 現代物流企業 減免條件:對占地較大的現代物流企業,按規定繳納城鎮土地 使用稅確有困難的; 減免依據:《浙江省地方稅務局關于促進第三產業發展的若干 意見》(浙地稅發〔2005〕46號)。 報批期限:當年的年底前完成。 報送資料:(1)《減免稅費基金申請審批表》;(2)納稅人 申請減免稅的書面申請報告;(3)主管稅務機關要求的其他材 料。 注:減免申請企業由省地稅局審批。 虧損企業 減免條件:納稅人當年發生經營性虧損,可給予適當減免城 鎮土地使用稅的照顧,減免金額不超過企業當年實際發生的虧損 額。 減免依據:《國家稅務局關于適當下放城鎮土地使用稅減免 稅審批權限的通知》((92)國稅發053號);《國家稅務總

城鎮土地使用稅題目

格式:pdf

大小:10KB

頁數:4P

4.4

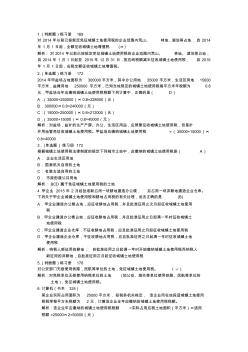

1.(判斷題)練習冊169 對2014年以前已按規定免征城鎮土地使用稅的企業范圍內荒山、林地、湖泊等占地,自2014 年1月1日起,全額征收城鎮土地增值稅(×) 解析:對2014年以前已按規定免征城鎮土地使用稅的企業范圍內荒山、林地、湖泊等占地, 自2014年1月1日起至2015年12月31日,按應納稅額減半征收城鎮土地使用稅,自2016 年1月1日起,應稅全額征收城鎮土地增值稅。 2.(單選題)練習冊172 2014年甲鹽場占地面積為300000平方米,其中辦公用地35000平方米,生活區用地15000 平方米,鹽攤用地250000平方米,已知當地規定的城鎮土地使用稅每平方米年稅額為0.8 元,甲鹽場當年應繳納城鎮土地使用稅稅額下列計算中,正確的是(d) a.(35000+250000)×0.8=2

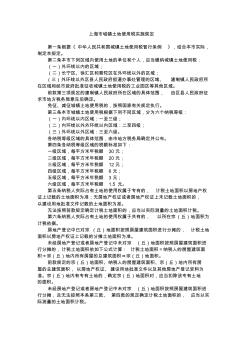

上海市城鎮土地使用稅實施規定

格式:pdf

大小:10KB

頁數:2P

4.8

上海市人民政府關于發布《上海市城鎮土地使用稅實施規定》的通知 滬府發〔2007〕42號 各區、縣人民政府,市政府各委、辦、局: 現發布《上海市城鎮土地使用稅實施規定》,請認真按照執行。 上海市人民政府 二○○七年十一月十二日 上海市城鎮土地使用稅實施規定 第一條根據《中華人民共和國城鎮土地使用稅暫行條例》,結合本市實際,制定本規定。 第二條本市下列區域內使用土地的單位和個人,應當繳納城鎮土地使用稅: (一)外環線以內的區域; (二)長寧區、徐匯區和普陀區在外環線以外的區域; (三)外環線以外區縣人民政府街道辦事處管理的區域、建制鎮人民政府所在區域和經市政府批準征 收城鎮土地使用稅的工業園區等其他區域。 前款第三項規定的建制鎮人民政府所在區域的具體范圍,由區縣人民政府征求市地方稅務局意見后確 定。 免征、減征城鎮土地使用稅的,按照國家有關規定執行。 第三條本市城鎮土地使用稅根據下列不同區

城鎮土地使用稅暫行條例

格式:pdf

大小:6KB

頁數:3P

4.8

中華人民共和國城鎮土地使用稅暫行條例 (1988年9月27日中華人民共和國國務院令第17號發布根據2006 年12月31日《國務院關于修改〈中華人民共和國城鎮土地使用稅暫 行條例〉的決定》第一次修訂根據2011年1月8日《國務院關于 廢止和修改部分行政法規的決定》第二次修訂根據2013年12月7 日《國務院關于修改部分行政法規的決定》第三次修訂)[1] 第一條為了合理利用城鎮土地,調節土地級差收入,提高土地 使用效益,加強土地管理,制定本條例。 第二條在城市、縣城、建制鎮、工礦區范圍內使用土地的單位 和個人,為城鎮土地使用稅(以下簡稱土地使用稅)的納稅人,應當 依照本條例的規定繳納土地使用稅。 前款所稱單位,包括國有企業、集體企業、私營企業、股份制企 業、外商投資企業、外國企業以及其他企業和事業單位、社會團體、 國家機關、軍隊以及其他單位;所稱

成都土地使用稅

格式:pdf

大小:18KB

頁數:1P

4.6

成都市調整后的土地使用稅標準 項目征收范圍等級 每平方米 年稅額 (元) 地域范圍 1 中心城區(錦江區、 青羊區、金牛區、武 侯區、成華區、成都 高新區) 130 春熙路東段、春熙路南段、春熙路北段、上東大街、東大街、 紅星路三段、青年路、正科甲巷、大科甲巷、小科甲巷、暑 襪北街、暑襪中街、暑襪南街、青石橋北街、染坊街、北新 街、中新街、南新街、騾馬市街、青龍街、西玉龍街、鹽市 口、總府街、太升南路、提督街 (以下20條街為新增街道) 人民南路一段、人民東路、東御街、西御街、梨花街、 濱江東路、濱江西路、上南大街、下南大街、琴臺路、永陵 路、撫琴西路、人民北路一段、玉雙路、猛追灣街、新華北 路、領事館路、桐梓林路、絲管街、武侯祠大街 220一、二環路以內未列舉的街道 316二環路外側至三環路以內未列舉的街道 412南部副中心站南組團區域 56中心城區其他

石油天然氣生產企業城鎮土地使用稅政策的通知最新文檔

廣州市城鎮土地使用稅征收標準

格式:pdf

大小:12KB

頁數:3P

4.6

印發廣州市城鎮土地使用稅 征收標準的通知 2008年4月11日穗府[2008]13號 各區、縣級市人民政府,市政府各部門、各直屬機構: 《廣州市城鎮土地使用稅征收標準》已經省政府批復同意,現印發給你們, 請遵照執行。執行中遇到的問題,請徑向市地稅局反映。《廣州市城鎮土地分級 與適用稅額標準規定》(市政府令[l997]第12號)按政府規章立法程序予以廢 止。 廣州市人民政府 廣州市城鎮土地使用稅征收標準 根據《國務院關于修訂的決定》 (國務院令[2006]第483號)的規定,結合我市實際情況,現對本市行政區域內 的土地分級征收城鎮土地使用稅的標準調整如下: 一、土地等級及稅額。 土地等級一級二級三級四級五級六級 每平方米年稅額27元18元10元6元4元3元 二、各等級土地具體范圍。 (一)一級土地。

上海市城鎮土地使用稅

格式:pdf

大小:6KB

頁數:2P

4.5

上海市城鎮土地使用稅實施規定 第一條根據《中華人民共和國城鎮土地使用稅暫行條例》,結合本市實際, 制定本規定。 第二條本市下列區域內使用土地的單位和個人,應當繳納城鎮土地使用稅: (一)外環線以內的區域; (二)長寧區、徐匯區和普陀區在外環線以外的區域; (三)外環線以外區縣人民政府街道辦事處管理的區域、建制鎮人民政府所 在區域和經市政府批準征收城鎮土地使用稅的工業園區等其他區域。 前款第三項規定的建制鎮人民政府所在區域的具體范圍,由區縣人民政府征 求市地方稅務局意見后確定。 免征、減征城鎮土地使用稅的,按照國家有關規定執行。 第三條本市城鎮土地使用稅根據下列不同區域,分為六個納稅等級: (一)內環線以內區域:一至三級; (二)內環線以外外環線以內區域:二至四級; (三)外環線以外區域:三至六級。 各納稅等級區域的具體范圍,由市地方稅務局確定并公布。 第四條各納稅等級區域的稅額標準

關于供熱企業增值稅房產稅城鎮土地使用稅

格式:pdf

大小:17KB

頁數:2P

4.7

關于供熱企業增值稅房產稅城鎮土地使用稅 優惠政策的通知 財稅[2016]94號 北京、天津、河北、山西、內蒙古、遼寧、大連、吉林、黑龍江、山東、青島、 河南、陜西、甘肅、寧夏、新疆、青海省(自治區、直轄市、計劃單列市)財政廳(局)、 國家稅務局、地方稅務局,新疆生產建設兵團財務局: 為保障居民供熱采暖,經國務院批準,現將“三北”地區供熱企業(以下簡稱供 熱企業)增值稅、房產稅、城鎮土地使用稅政策通知如下: 一、自2016年1月1日至2018年供暖期結束,對供熱企業向居民個人(以 下統稱居民)供熱而取得的采暖費收入免征增值稅。 向居民供熱而取得的采暖費收入,包括供熱企業直接向居民收取的、通過其 他單位向居民收取的和由單位代居民繳納的采暖費。 免征增值稅的采暖費收入,應當按照《中華人民共和國增值稅暫行條例》第 十六條的規定單獨核算。通過熱力

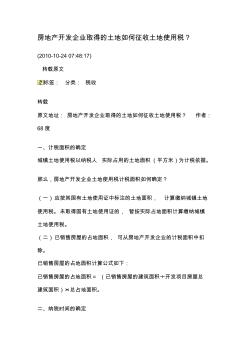

房地產開發企業取得的土地如何征收土地使用稅

格式:pdf

大小:41KB

頁數:11P

4.5

房地產開發企業取得的土地如何征收土地使用稅? (2010-10-2407:48:17) 轉載原文 標簽: 轉載 分類:稅收 原文地址:房地產開發企業取得的土地如何征收土地使用稅?作者: 68度 一、計稅面積的確定 城鎮土地使用稅以納稅人實際占用的土地面積(平方米)為計稅依據。 那么,房地產開發企業土地使用稅計稅面積如何確定? (一)應按其國有土地使用證中標注的土地面積,計算繳納城鎮土地 使用稅。未取得國有土地使用證的,暫按實際占地面積計算繳納城鎮 土地使用稅。 (二)已銷售房屋的占地面積,可從房地產開發企業的計稅面積中扣 除。 已銷售房屋的占地面積計算公式如下: 已銷售房屋的占地面積=(已銷售房屋的建筑面積÷開發項目房屋總 建筑面積)×總占地面積。 二、納稅時間的確定 房地產開發企業應自取得建造商品房用地土地使用權的次月起 按規定繳納城鎮土地使用稅。注意不是核發國有土

房地產企業開山填海整治的土地是否減免土地使用稅 房地產企業開山填海整治的土地是否減免土地使用稅

格式:pdf

大小:1.1MB

頁數:1P

4.4

問:本公司是一家房地產開發企業,近期開發了一塊填海整治的土地.請問,開山填海整治的土地是否可以免征土地使用稅?

山東石油天然氣生產儲運突發事件應急預案

格式:pdf

大小:34KB

頁數:5P

4.6

山東省石油天然氣生產儲運突發事件應急預案 目錄 1總則 1.1編制目的 1.2編制依據 1.3工作原則 1.4事件分類 1.5適用范圍 2應急救援組織體系與職責 2.1協調指揮機構與職責 2.2有關部門(機構)職責 3監測監控和預警預防機制 3.1信息監測監控 3.2預報預警預防行動 4事件報告與應急響應 4.1事件分級 4.2事件報告 4.3應急響應 5應急救援 5.1指揮和協調 5.2現場應急救援處置 6監督管理 6.1信息宣傳 6.2人員培訓 6.3預案演練 6.4預案評估 7其他要求 8附件 8.1應急預案框架圖 8.2應急事件處置工作流程示意圖 1總則 1.1編制目的 進一步增強應對、防范能力,及時有效地處置我省境內石油天然氣生產儲運中突然發生的安全事件(以下簡稱油氣生產儲運突發 事件),最大限度地避免、減

4號令海上石油天然氣生產設施檢驗規定

格式:pdf

大小:28KB

頁數:3P

4.5

序號法律規定名稱 1《中華人民共和國對外合作開采海洋石油資源條例》 2《海上石油作業安全管理規定》 3《海洋石油勘探開發環境保護管理條例》 關于4號令 作業管理最新版本有效版本 安全作業技術條件、人員生命、財產的安全、防止海域污染2011.92011.9 海上油氣(田)的安全監督檢查 海上固定式平臺防污設備的檢驗19831983 4號令《海上石油天然氣生產設施檢查規定》的法律法規 備注 中華人民共和國國務院令第607號

青海省城鎮土地使用稅實施辦法

格式:pdf

大小:6KB

頁數:2P

4.3

《青海省城鎮土地使用稅實施辦法》已經2007年6月29日省人民政府第66次常務會議審 議通過,現予公布,自公布之日起施行。 省長宋秀巖 二○○七年七月八日 青海省城鎮土地使用稅實施辦法 第一條根據《中華人民共和國城鎮土地使用稅暫行條例》(以下簡稱《條例》)的規定, 結合本省實際,制定本辦法。 第二條在本省城市、縣城、建制鎮、工礦區范圍內使用土地的單位和個人,為城鎮土 地使用稅(以下簡稱土地使用稅)的納稅人,應當依照《條例》和本辦法的規定繳納土地使 用稅。 城市、縣城、建制鎮的具體征稅范圍,由市、縣人民政府根據依法批準的城市規劃和建 制鎮規劃確定。工礦區的具體征稅范圍,由各州(地、市)人民政府確定。 第三條土地使用稅以納稅人實際占用的土地面積為計稅依據,依照規定稅額計算征 收。 納稅人或者地方稅務機關對納稅人實際占用土地面積有異議的,以國土資源管理部門組 織

城鎮土地使用稅納稅申報表及填表說明

格式:pdf

大小:29KB

頁數:3P

4.8

城鎮土地使用稅納稅申報表 稅款所屬期:自年月日至年月日填表日期:年月日金額單位:元至角分;面積單位:平方米 納稅人識別號 納稅人 信息 名稱納稅人分類單位□個人□ 登記注冊類型*所屬行業* 身份證照類型 身份證□護照□軍官 證□其他 聯系人聯系方式 申報納 稅信息 宗地的 地號 土地 等級 稅額 標準 土地 總面積 計稅月份數 本期應 納稅額 減免性 質代碼 減免稅 總面積 本期 減免稅額 本期 已繳稅額 本期應補(退) 稅額 合計**** 以下由納稅人填寫: 納稅人聲明此納稅申報表是根據《中華人民共和國城鎮土地使用稅暫行條例》和國家有關稅收規定填報的,是真實的、可靠的、完整的。 納稅人簽章代理人簽章代理人身份證號 以下由稅務機關填寫: 受理人受理日期年月日受理稅務機關簽章 本表一式兩份,一份納稅人留存,一份稅務機關留存

關于城鎮土地使用稅納稅義務發生時間問題探討

格式:pdf

大小:12KB

頁數:4P

4.7

關于城鎮土地使用稅納稅義務發生時間問題探討 作者:紀長欽廣東聯建律師事務所律師 國家財政部、稅務總局于2006年12月25日發布并于2007年1月1日實施的《關于房 產稅城鎮土地使用稅有關政策的通知》(財稅[2006]186號)(以下簡稱“186號文”)第 二條:“關于有償取得土地使用權城鎮土地使用稅納稅義務發生時間問題,以出讓或轉讓方 式有償取得土地使用權的,應由受讓方從合同(下稱“土地合同”)約定交付土地時間的次 月起繳納城鎮土地使用稅;合同未約定交付土地時間的,由受讓方從合同簽訂的次月起繳納 城鎮土地使用稅。國家稅務總局《關于房產稅城鎮土地使用稅有關政策規定的通知》(國稅 發〔2003〕89號)第二條第四款中有關房地產開發企業城鎮土地使用稅納稅義務發生時間 的規定同時廢止。”城鎮土地使用稅(下稱“土地使用稅”)納稅義務的發生實際上就是確

石油天然氣生產企業城鎮土地使用稅政策的通知相關

文輯推薦

知識推薦

百科推薦

職位:巖土設計助理

擅長專業:土建 安裝 裝飾 市政 園林