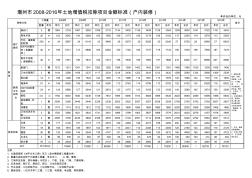

汕尾市2008-2016年土地增值稅扣除項(xiàng)目金額標(biāo)準(zhǔn)

格式:pdf

大小:57KB

頁(yè)數(shù):1P

人氣 :83

4.6

4.6

2008 2009 2010 2011 2012 2013 2014 2015 2016 84 82 88 91 90 90 93 89 94 預(yù)制管樁 96 94 101 105 103 103 106 102 108 旋挖樁 117 115 123 127 125 125 129 124 131 鉆(沖)孔樁 157 154 165 171 169 168 174 166 177 2115 2080 2230 2305 2272 2261 2340 2242 2380 2075 2041 2188 2261 2229 2217 2295 2199 2334 2245 2208 2367 2446 2411 2399 2483 2379 2526 962 947 1015 1049 1034 1028 1065 1020 1083 1、按地下室人防建筑面積計(jì); 2、‘+’表示除地下室通用

揭陽(yáng)市2008-2016年土地增值稅扣除項(xiàng)目金額標(biāo)準(zhǔn)

格式:pdf

大小:32KB

頁(yè)數(shù):1P

200820092010201120122013201420152016 9190959998100979399 預(yù)制管樁104103109113113115112107113 旋挖樁126125132137137139136129138 鉆(沖)孔樁170168178185184187183174185 229222652403249224822523246023462499 224922222357244424342475241323022451 1043103110931134112911481119106811371、按地下室人防建筑面積計(jì);2、‘+’表示除地下室通用指標(biāo)外,因 人防部分而增加的單方造價(jià)。 獨(dú)棟15931574167017

潮州市2008-2016年土地增值稅扣除項(xiàng)目金額標(biāo)準(zhǔn)

格式:pdf

大小:39KB

頁(yè)數(shù):1P

數(shù)量單位單價(jià)合價(jià)單價(jià)合價(jià)單價(jià)合價(jià)單價(jià)合價(jià)單價(jià)合價(jià)單價(jià)合價(jià)單價(jià)合價(jià)單價(jià)合價(jià)單價(jià)合價(jià) 房間門3樘106431931087326210393118113434021136340911283384120036001241372211813542 簡(jiǎn)單吊頂20㎡102204010420841001992109217410921781082162115230011923781132263 天花、墻面刷 乳膠漆 250㎡245987246116235846266379266392256345276750286980276642 600*600拋光 磚(含踢腳 線) 40㎡169674117268861656582180718218

編輯推薦下載

轉(zhuǎn)讓舊房土地增值稅扣除項(xiàng)目的若干思考

格式:pdf

大小:1.3MB

頁(yè)數(shù):2P

4.8

由于轉(zhuǎn)讓舊房土地增值稅扣除項(xiàng)目的稅法規(guī)定過(guò)于籠統(tǒng),導(dǎo)致實(shí)務(wù)中征納雙方對(duì)土地開(kāi)發(fā)成本費(fèi)用、構(gòu)筑物等的扣除,以及舊房及建筑物評(píng)估價(jià)格的確定產(chǎn)生分歧,本文通過(guò)對(duì)相關(guān)稅收規(guī)定進(jìn)行梳理,就轉(zhuǎn)讓舊房扣除項(xiàng)目的若干問(wèn)題進(jìn)行了探討、分析;同時(shí)結(jié)合實(shí)務(wù),并基于合理性的原則,就計(jì)算土地增值稅時(shí)對(duì)土地平整費(fèi)用、構(gòu)筑物等的扣除,以及如何合理利用舊房及建筑物評(píng)估價(jià)格提出了一些建議。

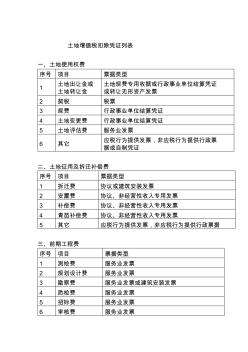

土地增值稅扣除憑證列表

格式:pdf

大小:50KB

頁(yè)數(shù):4P

4.8

土地增值稅扣除憑證列表 一、土地使用權(quán)費(fèi) 序號(hào)項(xiàng)目票據(jù)類型 1土地出讓金或 土地轉(zhuǎn)讓金 土地規(guī)費(fèi)專用收據(jù)或行政事業(yè)單位結(jié)算憑證 或轉(zhuǎn)讓無(wú)形資產(chǎn)發(fā)票 2契稅稅票 3規(guī)費(fèi)行政事業(yè)單位結(jié)算憑證 4土地變更費(fèi)行政事業(yè)單位結(jié)算憑證 5土地評(píng)估費(fèi)服務(wù)業(yè)發(fā)票 6其它應(yīng)稅行為提供發(fā)票,非應(yīng)稅行為提供行政票 據(jù)或自制憑證 二、土地征用及拆遷補(bǔ)償費(fèi) 序號(hào)項(xiàng)目票據(jù)類型 1拆遷費(fèi)協(xié)議或建筑安裝發(fā)票 2安置費(fèi)協(xié)議、非經(jīng)營(yíng)性收入專用發(fā)票 3補(bǔ)償費(fèi)協(xié)議、非經(jīng)營(yíng)性收入專用發(fā)票 4青苗補(bǔ)償費(fèi)協(xié)議、非經(jīng)營(yíng)性收入專用發(fā)票 5其它應(yīng)稅行為提供發(fā)票,非應(yīng)稅行為提供行政票據(jù) 三、前期工程費(fèi) 序號(hào)項(xiàng)目票據(jù)類型 1測(cè)繪費(fèi)服務(wù)業(yè)發(fā)票 2規(guī)劃設(shè)計(jì)費(fèi)服務(wù)業(yè)發(fā)票 3勘察費(fèi)服務(wù)業(yè)發(fā)票或建筑安裝發(fā)票 4質(zhì)檢費(fèi)服務(wù)業(yè)發(fā)票 5招標(biāo)費(fèi)服務(wù)業(yè)發(fā)票 6審核費(fèi)服務(wù)業(yè)發(fā)票 7垃圾處理

汕尾市土地增值稅扣除項(xiàng)目金額標(biāo)準(zhǔn)熱門文檔

土地增值稅

格式:pdf

大小:30KB

頁(yè)數(shù):3P

4.7

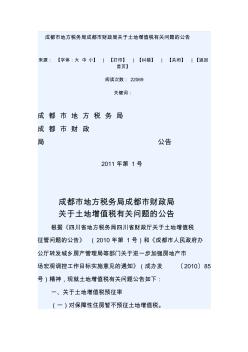

成都市地方稅務(wù)局成都市財(cái)政局關(guān)于土地增值稅有關(guān)問(wèn)題的公告 來(lái)源:【字體:大中小】|【打印】|【糾錯(cuò)】|【關(guān)閉】|【返回 首頁(yè)】 閱讀次數(shù):22069 關(guān)鍵詞: 成都市地方稅務(wù)局 成都市財(cái)政 局公告 2011年第1號(hào) 成都市地方稅務(wù)局成都市財(cái)政局 關(guān)于土地增值稅有關(guān)問(wèn)題的公告 根據(jù)《四川省地方稅務(wù)局四川省財(cái)政廳關(guān)于土地增值稅 征管問(wèn)題的公告》(2010年第1號(hào))和《成都市人民政府辦 公廳轉(zhuǎn)發(fā)城鄉(xiāng)房產(chǎn)管理局等部門關(guān)于進(jìn)一步加強(qiáng)房地產(chǎn)市 場(chǎng)宏觀調(diào)控工作目標(biāo)實(shí)施意見(jiàn)的通知》(成辦發(fā)〔2010〕85 號(hào))精神,現(xiàn)就土地增值稅有關(guān)問(wèn)題公告如下: 一、關(guān)于土地增值稅預(yù)征率 (一)對(duì)保障性住房暫不預(yù)征土地增值稅。 (二)普通住宅預(yù)征率為1%。 (三)非普通住宅預(yù)征率以其售價(jià)是否超過(guò)普通住房?jī)r(jià) 格標(biāo)準(zhǔn)(即房管部門定期公布的住房平均交易價(jià)格的1.4倍

土地增值稅“扣除項(xiàng)目”中幾個(gè)值得探討的問(wèn)題

土地增值稅“扣除項(xiàng)目”中幾個(gè)值得探討的問(wèn)題 土地增值稅“扣除項(xiàng)目”中幾個(gè)值得探討的問(wèn)題

格式:pdf

大小:394KB

頁(yè)數(shù):2P

4.6

土地增值稅清算過(guò)中,如何準(zhǔn)確地理解、把握《土地增值稅暫行條例》、《土地增值稅暫行條例實(shí)施細(xì)則》及相關(guān)法律、法規(guī)關(guān)于\"扣除項(xiàng)目\"的實(shí)質(zhì)內(nèi)涵,這是影響到土地增值稅清算結(jié)果是否準(zhǔn)確關(guān)鍵所在。在土地增值稅清算過(guò)程中,主管稅務(wù)機(jī)關(guān)與房地產(chǎn)開(kāi)發(fā)企業(yè)就\"扣除項(xiàng)目\"在認(rèn)識(shí)上存在較大的分歧。本文就土地增值稅\"扣除項(xiàng)目\"中存在的分歧,提出個(gè)人的一點(diǎn)看法。

土地增值稅清算標(biāo)準(zhǔn)

格式:pdf

大小:116KB

頁(yè)數(shù):9P

4.3

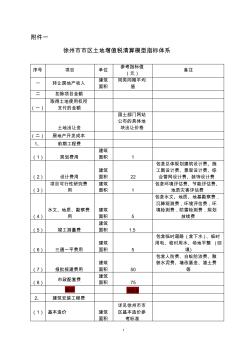

1 附件一 徐州市市區(qū)土地增值稅清算模型指標(biāo)體系 序號(hào)項(xiàng)目單位 參考指標(biāo)值 (元) 備注 一轉(zhuǎn)讓房地產(chǎn)收入 建筑 面積 同類同期平均 值 二扣除項(xiàng)目金額 (一) 取得土地使用權(quán)所 支付的金額 土地出讓金 國(guó)土部門網(wǎng)站 公布的具體地 塊出讓價(jià)格 (二)房地產(chǎn)開(kāi)發(fā)成本 1、前期工程費(fèi) (1)規(guī)劃費(fèi)用 建筑 面積1 (2)設(shè)計(jì)費(fèi)用 建筑 面積22 包含總體規(guī)劃建筑設(shè)計(jì)費(fèi)、施 工圖設(shè)計(jì)費(fèi)、景觀設(shè)計(jì)費(fèi)、綜 合管網(wǎng)設(shè)計(jì)費(fèi)、裝飾設(shè)計(jì)費(fèi) (3) 項(xiàng)目可行性研究費(fèi) 用 建筑 面積1 包含環(huán)境評(píng)估費(fèi)、節(jié)能評(píng)估費(fèi)、 地質(zhì)災(zāi)害評(píng)估費(fèi) (4) 水文、地質(zhì)、勘察費(fèi) 用 建筑 面積5 包含水文、地質(zhì)、地基勘察費(fèi), 沉降觀測(cè)費(fèi),環(huán)境評(píng)估費(fèi),環(huán) 境檢測(cè)費(fèi),防雷檢測(cè)費(fèi),規(guī)劃 放線費(fèi) (5)竣工測(cè)量費(fèi) 建筑 面積1.5 (6)三通一平費(fèi)用 建筑 面積5 包含臨時(shí)道路(含下水)、

關(guān)于《舊房轉(zhuǎn)讓土地增值稅扣除項(xiàng)目評(píng)估技術(shù)指引(暫行)》的通知

格式:pdf

大小:4.3MB

頁(yè)數(shù):14P

4.6

關(guān)于《舊房轉(zhuǎn)讓土地增值稅扣除項(xiàng)目評(píng)估技術(shù)指引(暫行)》的通知

汕尾市土地增值稅扣除項(xiàng)目金額標(biāo)準(zhǔn)精華文檔

土地增值稅給了誰(shuí)壓力

格式:pdf

大小:172KB

頁(yè)數(shù):1P

3

土地增值稅給了誰(shuí)壓力——春未立,雷已驚。對(duì)于已經(jīng)歷3年多政府宏觀調(diào)控的房地產(chǎn)行業(yè)來(lái)說(shuō),國(guó)稅局1月16日出臺(tái)的《關(guān)于房地產(chǎn)開(kāi)發(fā)企業(yè)土地增值稅清算管理有關(guān)問(wèn)題的通知》,無(wú)疑是2007年第一道閃電,撕開(kāi)了今年房地產(chǎn)行業(yè)調(diào)控的大幕。

土地增值稅到底會(huì)動(dòng)誰(shuí)的奶酪

格式:pdf

大小:843KB

頁(yè)數(shù):3P

3

土地增值稅到底會(huì)動(dòng)誰(shuí)的奶酪——新年伊始,國(guó)家稅務(wù)總局出臺(tái)了《關(guān)于房地產(chǎn)開(kāi)發(fā)企業(yè)土地增值稅清算管理有關(guān)問(wèn)題的通知》,要求各地從2月1日起,開(kāi)展房地產(chǎn)開(kāi)發(fā)企業(yè)土地增值稅清算,正式向企業(yè)征收30%~60%不等的土地增值稅。毫無(wú)疑問(wèn),這是政府在一系列貨幣政策...

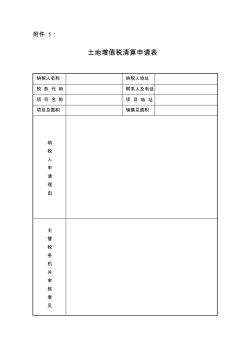

土地增值稅清算申報(bào)表

格式:pdf

大小:241KB

頁(yè)數(shù):16P

4.6

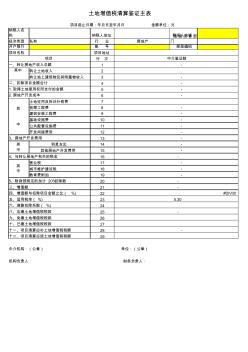

8 土地增值稅清算申報(bào)表 (從事房地產(chǎn)開(kāi)發(fā)的納稅人適用) 稅款所屬時(shí)間:年月日填表日期:年月日 納稅人編碼:金額單位:人民幣元面積單位:平方米 納稅人名稱項(xiàng)目名稱項(xiàng)目地址 業(yè)別經(jīng)濟(jì)性質(zhì)納稅人地址郵政編碼 開(kāi)戶銀行銀行賬號(hào)主管部門電話 項(xiàng)目行次金額 一、轉(zhuǎn)讓房地產(chǎn)收入總額1=2+31 其中 貨幣收入2 實(shí)物收入及其他收入3 二、扣除項(xiàng)目金額合計(jì)4=5+6+13+16+204 1.取得土地使用權(quán)所支付的金額5 2.房地產(chǎn)開(kāi)發(fā)成本6=7+8+9+10+11+126 其中 土地征用及拆遷補(bǔ)償費(fèi)7 前期工程費(fèi)8 建筑安裝工程費(fèi)9 基礎(chǔ)設(shè)施費(fèi)10 公共配套設(shè)施費(fèi)11 開(kāi)發(fā)間接費(fèi)用12 3.房地產(chǎn)開(kāi)發(fā)費(fèi)用13=14+1513 其中 利息支出14 其他房地產(chǎn)開(kāi)發(fā)費(fèi)用15

土地增值稅清算表

格式:pdf

大小:19KB

頁(yè)數(shù):2P

4.3

納稅人名 稱納稅人地址聯(lián)系人電話 經(jīng)濟(jì)類型私有行業(yè)房地產(chǎn) 直接主管部 門 開(kāi)戶銀行賬號(hào)郵政編碼 項(xiàng)目名稱項(xiàng)目地址 行次 1 轉(zhuǎn)讓土地收入2 轉(zhuǎn)讓地上建筑物及其附著物收入3 4 5 6 土地征用及拆遷補(bǔ)償費(fèi)7 前期工程費(fèi)8 建筑安裝工程費(fèi)9 基礎(chǔ)設(shè)施費(fèi)10 公共配套設(shè)施費(fèi)11 開(kāi)發(fā)間接費(fèi)用12 13 利息支出14 其他房地產(chǎn)開(kāi)發(fā)費(fèi)用15 16 營(yíng)業(yè)稅17 城市維護(hù)建設(shè)稅18 教育費(fèi)附加19 20 21 22 23 24 25 26 27 28 29 二、扣除項(xiàng)目金額合計(jì)- 中介機(jī)構(gòu):(公章)單位:(公章) 機(jī)構(gòu)負(fù)責(zé)人:

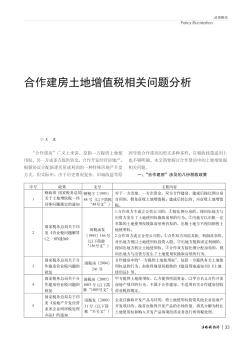

合作建房土地增值稅相關(guān)問(wèn)題分析

格式:pdf

大小:2.1MB

頁(yè)數(shù):4P

4.8

\"合作建房\"廣義上來(lái)講,是指一方提供土地使用權(quán),另一方或多方提供資金,合作開(kāi)發(fā)經(jīng)營(yíng)房地產(chǎn),根據(jù)協(xié)議分配新建房屋或利潤(rùn)的一種特殊房地產(chǎn)開(kāi)發(fā)方式。但實(shí)際中,由于歷史情況復(fù)雜、舊城改造等原因?qū)е潞献鹘ǚ康男问蕉喾N多樣,在稅收政策適用上也不夠明確,本文簡(jiǎn)要探討合作建房中的土地增值稅相關(guān)問(wèn)題。一、\"合作建房\"涉及的幾份稅收政策

汕尾市土地增值稅扣除項(xiàng)目金額標(biāo)準(zhǔn)最新文檔

土地增值稅核定征收公告

格式:pdf

大小:10KB

頁(yè)數(shù):3P

4.4

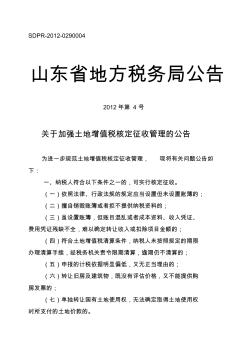

sdpr-2012-0290004 山東省地方稅務(wù)局公告 2012年第4號(hào) 關(guān)于加強(qiáng)土地增值稅核定征收管理的公告 為進(jìn)一步規(guī)范土地增值稅核定征收管理,現(xiàn)將有關(guān)問(wèn)題公告如 下: 一、納稅人符合以下條件之一的,可實(shí)行核定征收。 (一)依照法律、行政法規(guī)的規(guī)定應(yīng)當(dāng)設(shè)置但未設(shè)置賬簿的; (二)擅自銷毀賬簿或者拒不提供納稅資料的; (三)雖設(shè)置賬簿,但賬目混亂或者成本資料、收入憑證、 費(fèi)用憑證殘缺不全,難以確定轉(zhuǎn)讓收入或扣除項(xiàng)目金額的; (四)符合土地增值稅清算條件,納稅人未按照規(guī)定的期限 辦理清算手續(xù),經(jīng)稅務(wù)機(jī)關(guān)責(zé)令限期清算,逾期仍不清算的; (五)申報(bào)的計(jì)稅依據(jù)明顯偏低,又無(wú)正當(dāng)理由的; (六)轉(zhuǎn)讓舊房及建筑物,既沒(méi)有評(píng)估價(jià)格,又不能提供購(gòu) 房發(fā)票的; (七)單獨(dú)轉(zhuǎn)讓國(guó)有土地使用權(quán),無(wú)法確定取得土地使用權(quán) 時(shí)所支付的土地價(jià)款的。 二、符合上述核定征收條件的,由主管地稅機(jī)關(guān)填寫(xiě)《土地 增值

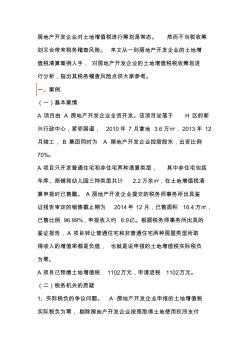

土地增值稅案例籌劃分析

格式:pdf

大小:26KB

頁(yè)數(shù):8P

4.3

房地產(chǎn)開(kāi)發(fā)企業(yè)對(duì)土地增值稅進(jìn)行籌劃是常態(tài)。然而不當(dāng)稅收籌 劃又會(huì)帶來(lái)稅務(wù)稽查風(fēng)險(xiǎn)。本文從一則房地產(chǎn)開(kāi)發(fā)企業(yè)的土地增 值稅清算案例入手,對(duì)房地產(chǎn)開(kāi)發(fā)企業(yè)的土地增值稅稅收籌劃進(jìn) 行分析,指出其稅務(wù)稽查風(fēng)險(xiǎn)點(diǎn)供大家參考。 一、案例 (一)基本案情 a項(xiàng)目由a房地產(chǎn)開(kāi)發(fā)企業(yè)全資開(kāi)發(fā)。該項(xiàng)目坐落于h區(qū)的新 興行政中心,緊鄰國(guó)道,2010年7月拿地3.6萬(wàn)㎡,2013年12 月竣工,b集團(tuán)同時(shí)為a房地產(chǎn)開(kāi)發(fā)企業(yè)控股股東,出資比例 70%。 a項(xiàng)目只開(kāi)發(fā)普通住宅和非住宅兩種清算類型,其中非住宅包括 車庫(kù)、商鋪和幼兒園三種類型共計(jì)2.2萬(wàn)余㎡,在土地增值稅清 算申報(bào)時(shí)已售罄。a房地產(chǎn)開(kāi)發(fā)企業(yè)提交的稅務(wù)師事務(wù)所出具鑒 證報(bào)告審定的銷售截止期為2014年12月,已售面積16.4萬(wàn)㎡, 已售比例96.99%,申報(bào)收入約6.9億。根據(jù)稅務(wù)師事務(wù)所出具的 鑒證

土地增值稅清算規(guī)程

格式:pdf

大小:72KB

頁(yè)數(shù):7P

4.8

第一章總則 第一條為了加強(qiáng)土地增值稅征收管理,規(guī)范土地增值稅清算工作,根據(jù)《中華人民共 和國(guó)稅收征收管理法》及其實(shí)施細(xì)則、《中華人民共和國(guó)土地增值稅暫行條例》及其實(shí)施細(xì) 則等規(guī)定,制定本規(guī)程(以下簡(jiǎn)稱《規(guī)程》)。 第二條《規(guī)程》適用于房地產(chǎn)開(kāi)發(fā)項(xiàng)目土地增值稅清算工作。 第三條《規(guī)程》所稱土地增值稅清算,是指納稅人在符合土地增值稅清算條件后,依 照稅收法律、法規(guī)及土地增值稅有關(guān)政策規(guī)定,計(jì)算房地產(chǎn)開(kāi)發(fā)項(xiàng)目應(yīng)繳納的土地增值稅稅 額,并填寫(xiě)《土地增值稅清算申報(bào)表》,向主管稅務(wù)機(jī)關(guān)提供有關(guān)資料,辦理土地增值稅清 算手續(xù),結(jié)清該房地產(chǎn)項(xiàng)目應(yīng)繳納土地增值稅稅款的行為。 第四條納稅人應(yīng)當(dāng)如實(shí)申報(bào)應(yīng)繳納的土地增值稅稅額,保證清算申報(bào)的真實(shí)性、準(zhǔn)確 性和完整性。 第五條稅務(wù)機(jī)關(guān)應(yīng)當(dāng)為納稅人提供優(yōu)質(zhì)納稅服務(wù),加強(qiáng)土地增值稅政策宣傳輔導(dǎo)。 主管稅務(wù)機(jī)關(guān)應(yīng)及時(shí)對(duì)納稅人清算申報(bào)的收入、扣除

土地增值稅清算鑒證報(bào)告

格式:pdf

大小:282KB

頁(yè)數(shù):26P

4.7

附件一 土地增值稅清算 鑒 證 報(bào) 告 單位簽章: 年月日 土地增值稅清算鑒證報(bào)告 (200)土增鑒字號(hào) 公司: 我們接受委托,于××年××月××日至××年××月××日,對(duì) 貴單位(項(xiàng)目)土地增值稅清算稅款申報(bào)進(jìn)行鑒證審核。貴 單位的責(zé)任,對(duì)所提供的與土地增值稅清算稅款相關(guān)的會(huì)計(jì)資料及證明 材料的真實(shí)性、合法性和完整性負(fù)責(zé)。我們的責(zé)任是,按照國(guó)家法律法 規(guī)及有關(guān)規(guī)定,對(duì)所鑒證的土地增值稅納稅申報(bào)表及其有關(guān)資料的真實(shí) 性和準(zhǔn)確性,在進(jìn)行職業(yè)判斷和必要的審核程序的基礎(chǔ)上,出具真實(shí)、 合法的鑒證報(bào)告。 在審核過(guò)程中,我們本著獨(dú)立、客觀、公正的原則,依據(jù)《中華人 民共和國(guó)土地增值稅暫行條例》及其實(shí)施細(xì)則、有關(guān)政策規(guī)定,按照《土 地增值稅清算鑒證業(yè)務(wù)準(zhǔn)則》的要求,實(shí)施了包括抽查會(huì)計(jì)記錄等必要 的審核程序。現(xiàn)將鑒證結(jié)果報(bào)告如下: 一、土地增值稅清算稅款申報(bào)的審核過(guò)程及

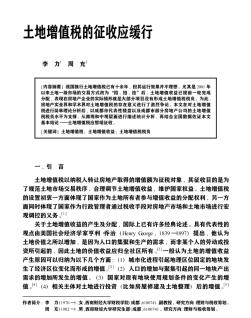

土地增值稅的征收應(yīng)緩行

格式:pdf

大小:559KB

頁(yè)數(shù):7P

3

土地增值稅的征收應(yīng)緩行——我國(guó)推行土地增值稅已有十余年,但其運(yùn)行效果并不理想。尤其是2001年以來(lái)土地一級(jí)市場(chǎng)的交易方式改為“招、拍、掛”后,土地增值收益已提前一輪完成分配,表現(xiàn)在房地產(chǎn)企業(yè)的實(shí)際情形就是大部分項(xiàng)目沒(méi)有形成土地增值稅稅負(fù)。為此,房地產(chǎn)...

土地增值稅清算表格

格式:pdf

大小:222KB

頁(yè)數(shù):15P

4.6

附件1: 土地增值稅清算申請(qǐng)表 納稅人名稱納稅人地址 稅務(wù)代碼聯(lián)系人及電話 項(xiàng)目名稱項(xiàng)目地址 項(xiàng)目總面積銷售總面積 納 稅 人 申 請(qǐng) 理 由 主 管 稅 務(wù) 機(jī) 關(guān) 審 核 意 見(jiàn) 附件2: 蘇州市地方稅務(wù)局 (存根) 土地增值稅清算通知書(shū) 被清算納稅人名稱: 清算起始時(shí)間:年月日 清算人員: 負(fù)責(zé)人: 年月日 蘇州市地方稅務(wù)局 土地增值稅清算通知書(shū) ()地稅清字第號(hào) : 根據(jù)《江蘇省土地增值稅清算管理辦法》及有關(guān)規(guī) 定,我局決定從年月日起派 負(fù)責(zé)人()對(duì)你(單位)進(jìn)行土地增值稅清算, 請(qǐng)屆時(shí)按規(guī)定將資料準(zhǔn)備齊全配合清算。若你單位有不 可抗力(或其它特殊情況)不能配合清算或清算人員應(yīng) 回避的,必須在接到本通知之日起3日內(nèi)提出書(shū)面申請(qǐng)。 稅務(wù)機(jī)關(guān)(章) 年月日 附件3: 土地增值稅清算情況匯總表 年月

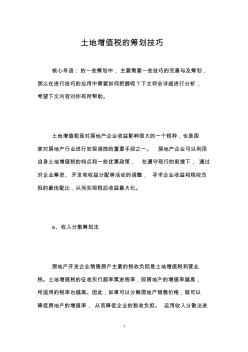

土地增值稅的籌劃技巧

格式:pdf

大小:24KB

頁(yè)數(shù):4P

4.4

1 土地增值稅的籌劃技巧 核心導(dǎo)語(yǔ):的一些籌劃中,主要需要一些技巧的完善與及籌劃, 那么在進(jìn)行技巧的應(yīng)用中需要如何把握呢?下文將會(huì)詳細(xì)進(jìn)行分析, 希望下文內(nèi)容對(duì)你有所幫助。 土地增值稅是對(duì)房地產(chǎn)企業(yè)收益影響很大的一個(gè)稅種,也是國(guó) 家對(duì)房地產(chǎn)行業(yè)進(jìn)行宏觀調(diào)控的重要手段之一。房地產(chǎn)企業(yè)可以利用 自身土地增值稅的特點(diǎn)和一些優(yōu)惠政策,在遵守現(xiàn)行的前提下,通過(guò) 對(duì)企業(yè)籌資、開(kāi)發(fā)和收益分配等活動(dòng)的調(diào)整,尋求企業(yè)收益和稅收負(fù) 擔(dān)的最佳配比,從而實(shí)現(xiàn)稅后收益最大化。 a、收入分散籌劃法 房地產(chǎn)開(kāi)發(fā)企業(yè)銷售房產(chǎn)主要的稅收負(fù)擔(dān)是土地增值稅和營(yíng)業(yè) 稅。土地增值稅的征收實(shí)行超率累進(jìn)稅率,即房地產(chǎn)的增值率越高, 所適用的稅率也越高。因此,如果可以分解房地產(chǎn)銷售價(jià)格,就可以 降低房地產(chǎn)的增值率,從而降低企業(yè)的稅收負(fù)擔(dān)。運(yùn)用收入分散法進(jìn) 2 行的關(guān)鍵在于如何使收入分散合理化,常用的方法是將可以分開(kāi)單獨(dú)

完善土地增值稅的若干思考

格式:pdf

大小:354KB

頁(yè)數(shù):3P

3

完善土地增值稅的若干思考——土地增值稅是對(duì)有償轉(zhuǎn)讓國(guó)有土地使用權(quán)、地上建筑物及其附著物收入的增值部分征收的一種財(cái)產(chǎn)稅。對(duì)土地增值額的課稅,實(shí)質(zhì)上是對(duì)土地收益或者是對(duì)地租課稅。

土地增值稅震蕩的背后

格式:pdf

大小:101KB

頁(yè)數(shù):1P

3

土地增值稅震蕩的背后——進(jìn)入2007年之后,給房地產(chǎn)行業(yè)帶來(lái)最大震蕩的事件,應(yīng)該是土地增值稅的征收。1月16日,國(guó)家稅務(wù)總局網(wǎng)站上發(fā)出了一則通知,自2月1日起對(duì)土地增值稅進(jìn)行清算征繳。

清算土地增值稅動(dòng)了誰(shuí)的奶酪

格式:pdf

大小:311KB

頁(yè)數(shù):2P

3

清算土地增值稅動(dòng)了誰(shuí)的奶酪——征收土地增值稅將使這種拖著不清算的行為得到制止。此次國(guó)稅總局下發(fā)的新規(guī)對(duì)清算稅收的時(shí)間設(shè)定了期限,以后拖繳行不通了。

汕尾市土地增值稅扣除項(xiàng)目金額標(biāo)準(zhǔn)相關(guān)

文輯推薦

知識(shí)推薦

百科推薦

職位:水利工程規(guī)劃工程師

擅長(zhǎng)專業(yè):土建 安裝 裝飾 市政 園林