企業財務報表現金流量表編制方法和常用公式

格式:pdf

大小:36KB

頁數:6P

人氣 :73

4.7

4.7

. WORD 格式整理 . . . .專業知識分享 . . 企業報表現金流量表編制方法及常用公式 1、銷售商品、提供勞務收到的現金 =主營業務收入 +應交稅金(應交增值稅 -- 銷項稅額) +應收帳款(期初余額—期末余額) + 應收票據(期初余額—期末余額)—預收帳款 (期初余額—期末余額) —當期計提的壞帳準 備 2、購買商品、提供勞務支付的現金 =主營業務成本 +應交稅金(應交增值稅—進項稅額) +應付帳款(期初余額—期末余額) + 應付票據(期初余額—期末余額)—預付帳款 (期初余額—期末余額) —存貨—當期列入生 產成本、制造費用的工資和福利費及折舊費 3、支付給職工以及為職工支付的現金 =生產成本、制造費用、管理費用中的工資、福利費 +應付工資(期初余額—期末余額) +應 付福利費 (期初余額—期末余額) —應付福利費 《在建工程中列支》 (期初余額—期末余額) 4、支付的各

現金流量表的編制方法及計算公式

格式:pdf

大小:69KB

頁數:7P

現金流量表的編制方法及計算公式 一確定主表的“經營活動產生的現金流量凈額” 1、銷售商品、提供勞務收到的現金 =利潤表中主營業務收入×(1+17%)+利潤表中其他業務收入+(應收票據期初余額-應 收票據期末余額)+(應收賬款期初余額-應收賬款期末余額)+(預收賬款期末余額-預收 賬款期初余額)-計提的應收賬款壞賬準備期末余額 2、收到的稅費返還 =(應收補貼款期初余額-應收補貼款期末余額)+補貼收入+所得稅本期貸方發生額累 計數 3.收到的其他與經營活動有關的現金 =營業外收入相關明細本期貸方發生額+其他業務收入相關明細本期貸方發生額+其 他應收款相關明細本期貸方發生額+其他應付款相關明細本期貸方發生額+銀行存款 利息收入(公式一) 具體操作中,由于是根據兩大主表和部分明細賬簿編制現金流量表,數據很難精確, 該項目留到最后倒擠填列,計算公

現金流量表附表的快速編制方法

格式:pdf

大小:20KB

頁數:11P

現金流量表附表的快速編制方法 一、現金流量表附表的會計平衡公式 ①資產=負債+所有者權益 ②資產=廣義現金+存貨(包括生產成本)+經營性應收項目+其他資產 ③負債=經營性負債+其他負債 ④所有者權益=非本年利潤所有者權益+本年利潤 將②、③、④代入①得: 廣義現金+存貨(包括生產成本)+經營性應收項目+其他資產=經營性負債+其他負 債+非本年利潤所有者權益+本年利潤 移項得: 廣義現金=本年利潤+經營性負債+其他負債+非本年利潤所有者權益-存貨(包括生 產成本)-經營性應收項目-其他資產 此為靜態表達方式,若考慮動態(期末與期初比較的變化額),可將現金凈流量表達為: 現金凈流量=凈利潤+經營性負債增加額(期末-期初)+其他負債增加額(期末-期 初)+非本年利潤所有者權益增加額(期末-期初)-存貨增加額(期末-期初)-經營性 應收項目增加額(期末-期初)-其他資產增加額(期

編輯推薦下載

現金流量表附表的編制方法

格式:pdf

大小:39KB

頁數:5P

4.5

現金流量表附表編制要點 2009-3-2510:44【大中小】【打印】 現金流量表是反映企業報告期現金和現金等價物流入和流出的財務報表。現金流量表的各 項目可以根據不同行業、不同企業結合管理需要進行不同形式的劃分。 現金流量表分為主表和附表(即補充資料)兩大部分。主表的各項目金額實際上就是每筆 現金流入、流出的歸屬,而附表的各項目金額則是相應會計賬戶的當期發生額或期末與期初 余額的差額。附表是現金流量表中不可或缺的一部分,以下是筆者對現金流量表附表填列所 進行的總結。 一般情況下,附表項目可以直接取相應會計賬戶的發生額或余額,分述如下: 1.凈利潤,取利潤分配表“凈利潤”項目。 2.計提的資產減值準備。 3.固定資產折舊,取“制造費用”、“管理費用”、“營業費用”、“其他業務成本”等賬戶所屬的“折 舊費”明細賬戶借方發生額。 4.無形資產攤銷,取“

企業財務報表現金流量表編制方法和常用公式熱門文檔

現金流量表的快速編制方法

格式:pdf

大小:13KB

頁數:4P

4.3

現金流量表的快速編制方法(根據資產負債表和利潤表) 如何根據兩大主表快速編制現金流量表 現金流量表的編制一直是企業報表編制的一個難點,如果對所有的會計分錄,按現金流 量表準則的要求全部調整為收付實現制,這等于是重做一套會計分錄,無疑將大大增加財務 人員的工作量,在實踐中也缺乏可操作性。 許多財務人員因此希望僅根據資產負債表和利潤表兩大主表來編制出現金流量表,這是 一種奢望,實際上僅根據資產負債表和利潤表是無法編制出現金流量表的,還需要根據總賬 和明細賬獲取相關數據。 作者根據實際經驗,提出快速編制現金流量表的方法,與讀者探討,這一編制方法的數 據來源主要依據兩大主表,只從相關賬簿中獲得必須的數據,以達到簡單、快速編制現金流 量表的目的。本文提出的編制方法從重要性原則出發,犧牲精確性,以換取速度。 編制現金流量表按以下由易到難順序快速完成編制: 首先填列補充資料中“

手把手教你現金流量表的編制方法

格式:pdf

大小:20KB

頁數:11P

4.7

1 一)經營活動產生的現金流量的編制方法 按規定,企業應當采用直接法,列示經營活動產生的現金流量。 直接法是按現金流入和現金流出的主要類別列示企業經營活動產生的現金流 量。在直接法下,一般是以利潤表中的營業收入為起算點,調整與經營活動有關 的項目的增減變動,然后計算出經營活動產生的現金流量。采用直接法具體編制 現金流量表時,可以采用工作底稿法或t型賬戶法。業務簡單的,也可以根據 有關科目的記錄分析填列。 1."銷售商品、提供勞務收到的現金"項目 本項目可根據"主營業務收入"、"其他業務收入"、"應收賬款"、"應收票據"、" 預收賬款"及"庫存現金"、"銀行存款"等賬戶分析填列。 本項目的現金流入可用下述公式計算求得: 銷售商品、提供勞務收到的現金=本期營業收入凈額+本期應收賬款減少額(- 應收賬款增加額)+本期應收票據減少額(-應收票據增加額)

現金流量表附表編制原理詳解

格式:pdf

大小:11KB

頁數:5P

4.4

現金流量表附表編制原理詳解 現金流量表附表 (1)將凈利潤調節為經營活動現金流量 正如前述,企業應在現金流量表補充資料中,通過債權債務變動、存貨變動、應 計及遞延項目、投資和籌資現金流量相關的收益或費用項目,將凈利潤調節為經 營活動現金流量。 現金流量表附表調節項目包括四類:實際沒有支付現金的費用、實際沒有收到現 金的收益、不屬于經營活動的損益、經營性應收應付項目的增減變動。 調節公式是: 經營活動產生的現金流量凈額=凈利潤 +計提的資產減值準備 +當期計提的固定資產折舊 +無形資產攤銷 +長期待攤費用攤銷 +待攤費用減少(減:增加) +預提費用增加(減:減少) +處置固定資產、無形資產和其他長期資產的損失(減:收益) +固定資產報廢損失 +財務費用 +投資損失(減:收益) +遞延稅款貸項(減:借項) +存貨的減少(減:增加) +經營性應收項目的減少(減:增加) +經營性應付項目的增加(減

現金流量表編制

格式:pdf

大小:22KB

頁數:12P

4.5

1 現金流量表 一、現金流量表主表項目 (一)經營活動產生的現金流量 1、銷售商品、提供勞務收到的現金=主營業務收入+其他業務收入+ 應交稅金(應交增值稅-銷項稅額)+(應收帳款期初數-應收帳款期末數) +(應收票據期初數-應收票據期末數)+(預收帳款期末數-預收帳款期初 數)-當期計提的壞帳準備-支付的應收票據貼現利息-庫存商品改變用 途應支付的銷項額±特殊調整事項特殊調整事項的處理(不含三個帳戶內 部轉帳業務),如果借:應收帳款、應收票據、預收帳款等,貸方不是“收 入及銷項稅額”則加上,如果:貸應收帳款、應收票據、預收帳款等,借 方不是“現金類”科目,則減去。 ※①與收回壞帳無關②客戶用商品抵債的進項稅不在此反映。 2、收到的稅費返還=返還的(增值稅+消費費+營業稅+關稅+所得稅+教 育費附加)等 3、收到的其他與經營活動有關

現金流量表自動編制

格式:pdf

大小:23KB

頁數:1P

4.5

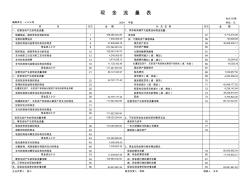

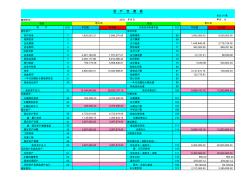

會企03表 單位:元 項目行次金額補充資料行次金額 一、經營活動產生的現金流量:1、將凈利潤調節為經營活動現金流量: 銷售商品、提供勞務收到的現金1198,380,324.26凈利潤578,712,318.29 收到的稅費返還31,605,000.00加:計提的資產減值準備58140,920.85 收到的其他與經營活動有關的現金837,609,656.76固定資產折舊5946,955,939.13 現金流入小計9237,594,981.02無形資產攤銷60- 購買商品、接受勞務支付的現金10152,603,194.78長期待攤費用攤銷61- 支付給職工以及為職工支付的現金124,245,563.65待攤費用減少(減:增加)64- 支付的各項稅費133,474,036.13預提費用增加(減:減少)6

企業財務報表現金流量表編制方法和常用公式精華文檔

編制現金流量表的方法及步驟

格式:pdf

大小:5KB

頁數:2P

4.6

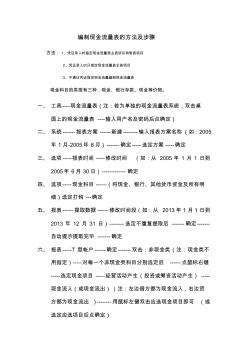

編制現金流量表的方法及步驟 方法:1、憑證錄入時指定現金流量表主表項目和附表項目 2、憑證錄入時只指定現金流量表主表項目 3、不通過憑證指定現金流量編制現金流量表 現金科目的類型有三種:現金、銀行存款、現金等價物。 一、工具----現金流量表(注:若為單獨的現金流量表系統,雙擊桌 面上的現金流量表----輸入用戶名及密碼后點確定) 二、系統-------報表方案------新建--------輸入報表方案名稱(如:2005 年1月-2005年6月)-------確定-----選定方案-----確定 三、選項-----報表時間-----修改時間(如:從2005年1月1日到 2005年6月30日)-------------確定 四、選項-----現金科目------(將現金、銀行、其他貨幣資金及所有明 細)選定打鉤---確定 五、報

編制現金流量表的常見方法_會計學堂

格式:pdf

大小:65KB

頁數:9P

4.6

會計學堂,是深圳快學教育發展有限公司旗下的在線培訓平臺。致力于為廣大會計人 員提供高質量的會計實操、稅務實操、初級會計、中級會計、注會cpa等各類培訓。 成立至今,已擁有超500人優秀師資團隊,開發了涵蓋60+行業實操、10,000+實操課 程,34個省市自治區稅務實操。是國內領先的會計實操在線培訓機構。 編制現金流量表的常見方法,基本上可以分為三種,一是公式計算法、二是現金日記賬 法、三是調整分錄法。 現金日記賬法主要是直接對企業發生的現金流量進行逐日逐筆地分類匯總,這種方法的 關鍵在于操作者必須能夠熟悉現金流量表各項目的內容界定。但這種方法需要逐日逐筆地 分類匯總,導致日常工作繁瑣,對于業務量大的會計主體而言并不合適。 公式計算法則是都根據事先設計好的各現金流量表項目應填列金額的計算公式,從賬簿 或其他會計報表中提取所需要的數據,計算出每一個現金流量表項目的應填列金額。這種

現金流量表附表的編制方法參考資料

格式:pdf

大小:25KB

頁數:6P

4.7

現金流量表附表編制要點 現金流量表是反映企業報告期現金和現金等價物流入和流出的財務報表。現金流量表的各項目可以根據不同行 業、不同企業結合管理需要進行不同形式的劃分。 現金流量表分為主表和附表(即補充資料)兩大部分。主表的各項目金額實際上就是每筆現金流入、流出的歸屬, 而附表的各項目金額則是相應會計賬戶的當期發生額或期末與期初余額的差額。附表是現金流量表中不可或缺的一 部分,以下是筆者對現金流量表附表填列所進行的總結。 一般情況下,附表項目可以直接取相應會計賬戶的發生額或余額,分述如下: 1.凈利潤,取利潤分配表“凈利潤”項目。 2.計提的資產減值準備。 3.固定資產折舊,取“制造費用”、“管理費用”、“營業費用”、“其他業務成本”等賬戶所屬的“折舊費”明細賬戶借方發 生額。 4.無形資產攤銷,取“管理費用”等賬戶所屬“無形資產攤銷”明細賬戶借方發生額。

企業現金流量表結構分析淺探

企業現金流量表結構分析淺探 企業現金流量表結構分析淺探

格式:pdf

大小:198KB

頁數:未知

4.4

現金流量是企業生存和發展的命脈,現金流量狀況直接反映企業這一組織有機體的健康情況,是衡量企業價值的重要指標。現金流量表的結構分析,就是在現金流量有關數據的基礎上對不同項目間的比較與分析,旨在明確現金流入、流出的構成及現金余額的形成情況,分析一定時期內影響現金額增減變化的主要因素,為企業管理者抓住現金流量管理重點提供科學依據,從而實現企業現金的最佳配置和使用。

【Excel表格】現金流量表計算

格式:pdf

大小:47KB

頁數:4P

4.8

會企01表 單位:元 項目項目 資產行次年初數年末數負債及所有者權益行次年初數年末數 流動資產:流動負債: 貨幣資金11,829,553.313,596,276.08短期借款683,000,000.008,000,000.00 短期投資2應付票據69 應收票據3應付帳款701,449,948.492,718,128.38 應收股利4預收帳款71383,262.08889,251.96 應收利息5應付工資72 應收帳款64,461,100.401,707,477.21應付福利費73-12,131.4186,639.60 其他應收款72,283,177.986,914,588.42應付股利74 預付帳款8760,179.265,858,846.61應交稅金755,036.88520,803

企業財務報表現金流量表編制方法和常用公式最新文檔

現金流量表附表怎么填列

格式:pdf

大小:10KB

頁數:5P

4.4

現金流量表附表編制要點 現金流量表是反映企業報告期現金和現金等價物流入和流出的財務報表。現金流量表的各項目可以根據不 同行業、不同企業結合管理需要進行不同形式的劃分。 現金流量表分為主表和附表(即補充資料)兩大部分。主表的各項目金額實際上就是每筆現金流入、流出 的歸屬,而附表的各項目金額則是相應會計賬戶的當期發生額或期末與期初余額的差額。附表是現金流量表 中不可或缺的一部分,以下是筆者對現金流量表附表填列所進行的總結。 一般情況下,附表項目可以直接取相應會計賬戶的發生額或余額,分述如下: 1.凈利潤,取利潤分配表“凈利潤”項目。 2.計提的資產減值準備。 3.固定資產折舊,取“制造費用”、“管理費用”、“營業費用”、“其他業務成本”等賬戶所屬的“折舊費”明細賬 戶借方發生額。 4.無形資產攤銷,取“管理費用”等賬戶所屬“無形資產攤銷”明細賬戶借方發生額。 5.

高校如何運用現金流量表分析財務狀況 高校如何運用現金流量表分析財務狀況

格式:pdf

大小:139KB

頁數:未知

4.6

現金流量是高校機體的血液,是制約高校運行的首要因素,現金流量表在高校財務管理中的作用越來越重要.運用現金流量表分析財務狀況,能夠及時掌握高校財務狀況,實現高校財務管理目標,確保事業活動健康運行.

高校如何運用現金流量表分析財務狀況 高校如何運用現金流量表分析財務狀況

格式:pdf

大小:139KB

頁數:未知

4.3

現金流量是高校機體的血液,是制約高校運行的首要因素,現金流量表在高校財務管理中的作用越來越重要。運用現金流量表分析財務狀況,能夠及時掌握高校財務狀況,實現高校財務管理目標,確保事業活動健康運行。

財務報表_會計報表_資產負債表_利潤表_損益表_現金流量表_(空白自動生成的表格)(1)

格式:pdf

大小:14KB

頁數:2P

4.8

財務報表體系 序號報表種類具體項目報表序號 資產負債表--月報表1 利潤表--月報表2 現金流量表--月報表3 應收帳款明細及帳齡分析表--月報表1-1 應付帳款明細及帳齡分析表--月報表1-2 其他應收款明細及帳齡明細表--月報表1-3 其他應付款明細及帳齡明細表--月報表1-4 預收預付帳款明細表--月報表1-5 短期借款、長期借款明細表--月報表1-6 實收資本明細表--月報表1-7 資金周報表(按帳戶)--周報表1-8 收支月報表--月報表1-9 短期投資明細表--月報表1-10 長期投資明細表--月報表1-11 固定資產明細表--月報表1-12 無形資產、長期待攤費用明細表--月報表1-13 收入結構明細表--月報表2-1 投資收益明細表表2-2 費用結構明細表--月報表2-3 高級管理人員費用明細表

財務報表_會計報表_資產負債表_利潤表_損益表_現金流量表_(空白自動生成的表格).xls

格式:pdf

大小:14KB

頁數:2P

4.4

財務報表體系 序號報表種類具體項目報表序號 資產負債表--月報表1 利潤表--月報表2 現金流量表--月報表3 應收帳款明細及帳齡分析表--月報表1-1 應付帳款明細及帳齡分析表--月報表1-2 其他應收款明細及帳齡明細表--月報表1-3 其他應付款明細及帳齡明細表--月報表1-4 預收預付帳款明細表--月報表1-5 短期借款、長期借款明細表--月報表1-6 實收資本明細表--月報表1-7 資金周報表(按帳戶)--周報表1-8 收支月報表--月報表1-9 短期投資明細表--月報表1-10 長期投資明細表--月報表1-11 固定資產明細表--月報表1-12 無形資產、長期待攤費用明細表--月報表1-13 收入結構明細表--月報表2-1 投資收益明細表表2-2 費用結構明細表--月報表2-3 高級管理人員費用明細表

這個表很有用對考造價師,項目投資現金流量表

格式:pdf

大小:36KB

頁數:2P

4.7

(項目投資現金流量表) 序 號 年份 項目 建設期運營期 12345678 1現金收入00175025002500250025004440.41 1.1營業收入175025002500250025002500 1.2補貼收入 1.3回收固定資產864.3 1.4回收流動資金1076.11 2現金流出100014002082.252099.651839.921856.301872.671889.05 2.1建設投資10001400 2.2流動資金投資800276.11 2.3經營成本1177.251673.541689.921726.301722.671739.05 2.4營業稅及附加105150150150150150 2.5維持運營投資 3所得稅

北京某大廈項目投資估算明細及現金流量表(xls)

北京某大廈項目投資估算明細及現金流量表(xls) 北京某大廈項目投資估算明細及現金流量表(xls)

格式:xls

大小:87KB

頁數:未知

3

北京某大廈項目投資估算明細及現金流量表(xls)——北京某大廈項目投資估算明細及現金流量表,excel格式.

項目投資現金流量表excel模板

格式:pdf

大小:79KB

頁數:4P

4.4

1現金流入1000 1.1銷售收入 1.2回收固定資產余值(注6)2000 1.3回收流動資金(注6) 2現金流出 2.1固定資產投資 2.2流動資金投資 2.3經營成本 2.4銷售稅金及附加 2.5所得稅 3凈現金流量 4累計凈現金流量 注5:第1年應為近期開始投入年份;同一年數據見表二、表三對應數據 注6:指項目計算期最末一年的回收值 基期:第1年(200*) 靜態投資回收期=累計凈現金流量出現正值年數-1+上年累計凈現金流量絕對值/當年凈現金流量 ... 項目投資現金流量表 單位:萬元 1=1.1+1.2+1.32=2.1+2.2+2.3+2.4+2.5 3=1-24=∑(各年凈現金流量) 序號 項目計算期(注 5)

2011年,財務報表_會計報表_資產負債表_利潤表_損益表_現金流量表_(空白自動生成的表格)

格式:pdf

大小:11KB

頁數:1P

4.3

表2-1 公司名稱:年月日單位:元 項目本月數本年累計數 本年累計 占總收入比率 一、主營業務收入 二、其他業務利潤 三、投資收益 四、營業外收入 五、以前年度損益調整 合計 收入結構明細表

企業財務報表現金流量表編制方法和常用公式相關

文輯推薦

知識推薦

百科推薦

職位:駐場安全員

擅長專業:土建 安裝 裝飾 市政 園林