基于藍海戰略的成本管理分析框架

格式:pdf

大小:137KB

頁數:2P

人氣 :69

3

3

基于藍海戰略的成本管理分析框架——藍海戰略對戰略成本管理的影響核心理念的轉變。 傳統戰略成本管理的核心理念是從競爭中取勝,通達價值鏈分析,包括產業(行業)價值鏈、企業價值鏈、競爭對手價值鏈.價值鏈與成本的分析,科學設置價值鏈,優化組合價值...

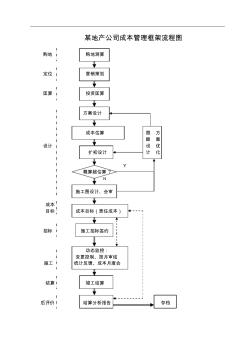

某地產公司成本管理框架流程圖

格式:pdf

大小:32KB

頁數:1P

某地產公司成本管理框架流程圖 購地購地測算 定位營銷策劃 匡算投資匡算 方案設計 成本估算限方 額案 設計設優 擴初設計計化 y 概算超估算? n 施工圖設計、會審 成本 目標成本目標(責任成本) 招標施工招標簽約 動態監控: 變更控制、按月審結 施工統計反饋、成本月度會 結算竣工結算 后評價結算分析報告存檔

編輯推薦下載

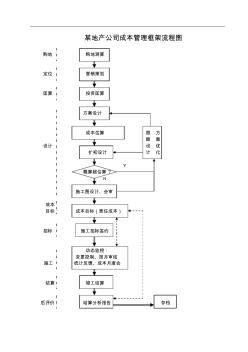

3.某地產公司成本管理框架流程圖

格式:pdf

大小:32KB

頁數:1P

4.8

某地產公司成本管理框架流程圖 購地購地測算 定位營銷策劃 匡算投資匡算 方案設計 成本估算限方 額案 設計設優 擴初設計計化 y 概算超估算? n 施工圖設計、會審 成本 目標成本目標(責任成本) 招標施工招標簽約 動態監控: 變更控制、按月審結 施工統計反饋、成本月度會 結算竣工結算 后評價結算分析報告存檔

藍海成本管理分析框架熱門文檔

藍海投標文件施工組織設計

格式:pdf

大小:1.4MB

頁數:142P

4.8

目錄 第一章綜合說明·································································································2 一、綜合概述····································································································3 二、編制依據····································································································3 三、質量目標····························································

信義玻璃走向國際藍海

信義玻璃走向國際藍海 信義玻璃走向國際藍海

格式:pdf

大小:1.6MB

頁數:2P

4.5

2010年5月1日,世博會開幕,世界把目光投向了上海,投向了世博園,而世博園中最引人注目的要數炫紅的中國國家館。中國館外立面的7000多塊紅色鋁板和1200多塊玻璃相互映襯,充分展現了"東方

藍海成本管理分析框架精華文檔

成本管理崗位職責

格式:pdf

大小:33KB

頁數:6P

4.4

成本控制部崗位職責 1、成本控制部經理崗位職責 目標管理 組織確定項目的目標成本; 確定部門的工作目標及工作計劃; 定期檢查成本控制目標的執行情況; 制定有效的成本控制方法; 負責監督和落實部門的工作計劃; 造價審核 組織完成各項造價(含合同價、結算價)的確定工作; 對造價工作完成部門內的終審; 組織重大結算工作及合同的談判; 招投標工作 參與公司所有招投標工作; 制度建設 組織制定成本管理的有關規范; 組織對成本管理規范的有關培訓工作; 負責公司成本管理制度的制定; 新項目投資測算 組織項目前期成本調研,便于公司決策; 合同管理 起草格式化標準合同文本; 對上報合同進行審核; 根據實施情況對合同的經濟條款進行全面的把握; 預決算管理 負責裝修工程及室外園林綠化工程結算工作; 部門管理 培養業務骨干; 部屬激勵和績效考核; 負責本部門人力資源的配置和調遣; 相關總協調工作 負責本部門所有

![成本管理匯報材料[1]](https://files.zjtcn.com/group1/M00/49/8F/CgoBZ2AfuimAX1vsAABEe9Tz3Ig950.jpg)

成本管理匯報材料[1]

格式:pdf

大小:13KB

頁數:8P

4.4

西龐井成本管理匯報材料 為適應新的市場經濟條件下企業要提高經濟運行質量,實現 煤礦企業生存和發展壯大,我們拚棄了傳統的管理模式,實施經 營管理的創新。加強全員“成本與發展、成本與效益、成本與收 入”意識宣傳,全方位、深層次地喚醒廣大職工的“節約光榮、 浪費可恥”良知,強化成本管理工作和責任考核是提升煤礦企業 競爭力的必然趨勢。為此,我們針對成本管理工作中的所存在的 問題,制訂出一套可行性、時限性、科學化的整改措施,堅決遏 制“敷衍了事,拉被遮丑”現象。同時,要根據市場經濟發展規 律,以及我井的生產經營特點和管理要求,確立成本控制目標, 完善成本管理工作與企業安全工作同等對待的責任考核體系。 對于企業員工而言,首先要有“大局一盤棋和關愛企業”的 思想,貫徹落實好政策,提高制度執行力;其次要從現在做起, 從我做起,從節約一滴水做起,掀起全員擁護和參與“增收節支, 節能減排”活動熱潮

造價與成本管理

格式:pdf

大小:33KB

頁數:19P

4.5

一單項選擇題 1.水利水電建筑設計工程量的組成是(1c) a.圖紙工程量加施工附加量b.圖紙工程量加施工附加量加設計階段擴大量 c.圖紙工程量加設計階段擴大量d.圖紙工程量 2.根據《水電水利工程工程量計算規定》(dl/t5088——1999),主閥的重量屬于(2d) a.永久建筑物工程量b.施工臨建工程量c.金屬結構工程量d.機電設備需要量 3.關于水利工程概預算,下列說法正確的是(3.d) a.水利工程分為樞紐工程和引水工程 b.水利工程概算由工程部分、水土保持工程和移民和環境三部分組成 c.水利工程概算工程部分下設一級、二級、三級和四級項目 d.獨立費用屬于概算中的工程部分 4.建設及施工場地征用費屬于(4.d); a.建筑工程b.移民和環境部分投資c.間接費d.獨立費用 5

水泥成本管理

格式:pdf

大小:437KB

頁數:9P

4.3

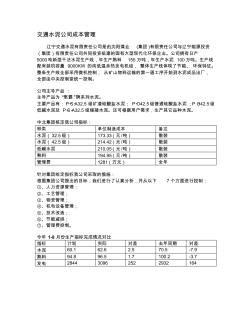

交通水泥公司成本管理 遼寧交通水泥有限責任公司是由沈陽煤業(集團)有限責任公司與遼寧能源投資 (集團)有限責任公司共同投資組建的國有大型現代化環保企業。公司擁有日產 5000噸新型干法水泥生產線,年生產熟料155萬噸,年生產水泥100萬噸。生產線 配有裝機容量9000kw的純低溫余熱發電機組,整體生產線體現了節能、環保特征。 整條生產線全部采用微機控制,從礦山物料運輸的第一道工序開始到水泥成品出廠, 全部由中央控制室統一控制。 公司主導產品: 主導產品為“堅霸”牌系列水泥。 主要產品有:p·s·a32.5級礦渣硅酸鹽水泥;p·o42.5級普通硅酸鹽水泥;p·o42.5級 低堿水泥及p·s·a32.5級緩凝水泥。還可根據用戶需求,生產其它品種水泥。 中北集團核定我公司指標: 種類單位制造成本備注 水泥(32.5級)173.33(元/噸)散裝 水

藍海成本管理分析框架最新文檔

物資成本管理總結

格式:pdf

大小:14KB

頁數:4P

4.6

物資成本管理總結 項目的物資采購工作,就性質而言,不僅是一項生產前的準備工作,而且是 開源節流的重要工作。物資管理是整個項目管理的重要組成部分,優質、齊備、 及時、經濟地進行物資供應和有效管理,關系到項目目標是否能夠順利實施,關 系到項目的經濟效益。公司要使生產均衡,需要持續供應各種生產資料。那么, 物耗需占企業產品成本的一半以上,因此,控制物資采購成本,對促進企業生產 發展,提高產品質量,降低產品成本,加速資金周轉,增加效益,都具有極其重 要的意義。 據有關統計,在施工過程中,物資材料消耗所占比率約為總產值的60-70%, 是工程成本的重要組成部分。項目部物資管理工作的好與壞,將直接制約影響到 項目部的經濟效益、施工進度、工程質量、企業形象。所以,強化物資管理工作, 充分發揮其職能部門的作用,搞好對項目部物資管理的管控,向物資管理要效益, 從而提高經濟效益,是

成本管理培訓發言稿

格式:pdf

大小:5KB

頁數:2P

4.4

工程造價培訓班學員代表發言稿 尊敬的各位領導、各位同事: 大家下午好!作為本次工程造價培訓班的一員,請允許我代表 全體學員向給我們提供這次寶貴學習機會的各位領導表示誠摯的謝 意;向精心組織、辛勤籌備此次培訓工作的各位領導表示衷心的感謝; 向給我們授課的專家、老師表示熱烈歡迎和衷心感謝。此次培訓采用 理論結合實踐的方式,其目的是為了進一步提升公司的工程造價管理 水平,提高我們的理論水平和工作技能,促進合約成本管理隊伍的專 業成長,更好地適應和服務于工程造價和合同管理工作。這次學習機 會對于我們在場的所有學員來說,是東來地產公司給予我們最寶貴的 禮物,充分體現了地產公司領導對我們的關心和愛護,以及對我們合 約成本管理工作和工作者自身成長的重視,所以我們作為本期學員必 須把握好這次學習機會,在為期5天的培訓活動中做到以下幾點: 一、把握機會,明確目標,促進自身發展。這次來的都

成本管理考試

格式:pdf

大小:68KB

頁數:9P

4.8

個人收集整理勿做商業用途 1/9 ()是人本管理地最低層次.b情感溝通 ()方法是小企業在職培訓中最直接、最為有效地方法.b師傅帶徒弟 ()是確認企業地法人資格或營業資格,行使國家管理經濟職能地一項行政監督管理制度.企業登記注冊) a公司是年凈收益200萬元地小公司.張某打算收購它,于是他尋找了一家剛剛出售地與a公司條件相當地企 業,該企業地價格收益比是5,那么由此可以斷定a公司地市場價值為()萬元.a1000資料個人收集整理,勿 做商業用途 愛立信公司曾因上游企業――飛利浦芯片廠地火災而陷入危機,被迫退出手機生產領域.這次危機屬于(b供 應危機資料個人收集整理,勿做商業用途 幫助創業者達到事業成功地最佳工具是().b制定一份完美地商業計劃 不完全市場是指().b壟斷競爭市場 創業者打算購買一家現存企業之前,必須對其進行全面地審

目標成本管理在施工成本管理中的運用及價值分析

目標成本管理在施工成本管理中的運用及價值分析 目標成本管理在施工成本管理中的運用及價值分析

格式:pdf

大小:66KB

頁數:未知

4.7

實施目標成本管理的根本目的是實現成本管理與目標管理相互統一,有效降低企業在施工成本中的開銷。目前,目標成本管理已在多方面應用于企業,促進了施工企業的可持續發展,進而實現了其內在的價值意義。本文針對目標成本管理在施工成本管理中的運用展開深入探討,并對其價值意義做出全面分析。

建筑成本管理

格式:pdf

大小:253KB

頁數:12P

4.6

1 目錄 摘要.............................................................2 緒論...............................................................4 第一章施工企業成本管理的缺陷分析...................................4 1.1缺乏成本競爭意識,市場應變能力差................................4 1.2成本管理意薄識淡................................................5 1.3成本管理在企業中的地位嚴重削弱..................................6 1.4成本核算體制不適應市場經濟的需要..

成本管理辦法

格式:pdf

大小:12KB

頁數:7P

4.5

1 成本管理辦法 為全面加強項目成本管理,有效解決項目成本管理過程中存在的突出問題, 增強執行力,規范項目生產經營行為,提高項目綜合經濟效益,根據公司《2012 年項目管理文件匯編》、《經營工作引導》、《項目執行手冊》,以及事業部下發的 《對下招標合同付款結算需附資料》,結合事業部和項目實的際情況,特制訂此 辦法。 第一部分合同與生產銜接 合同階段的框架協議、投標決策、投標報價、施工合同簽訂和簽約前的毛 利測算完畢后,由經營部門移交資料至成本部。為杜絕項目在簽約前毛利率測 算較高,簽訂考核毛利率時降低,要求所有項目在簽約前,需準確測算項目的毛 利率,簽約前毛利率測算,需成本部、材料、苗木負責人核對確認,并經生產負 責人和經營負責人簽字確認。為滿足公司項目考核毛利率不得低于簽約前測算的 毛利率要求,簽約前測算的毛利率要準確合理。 第二部分考核毛利率及過程毛利率策劃 一、成本

物資成本管理辦法

格式:pdf

大小:11KB

頁數:6P

4.3

物資成本管理辦法 一、領導重視、組織得力、專業歸口、部門協調、全員全程管理 工程項目物資管理是一項龐大的系統工程,不是單靠哪一個人哪 一個部門能管好的,而是需要全員全過程的管理。領導重視了,才能 措施得力,組織到位;其次是歸口專業管理,物資管理是一門邊緣科 學,需要專業人才的充分發揮才能將項目物資管理做到規范、科學、 合理;但單靠物資管理部門力量顯然不夠,還需要其它相關部門的大 力支持,特別是工程部、成本預算部、實驗室等部門的大力協助。有 了這些部門也還不夠,還需要廣大員工的大力支持以及持之以恒的管 理延續,只有這樣才能將項目物資成本管理抓到實處,落實到位。 二、轉變傳統管理理念,充分利用現代物流管理知識 傳統的工程施工企業物資管理理念在很多方面已經不適應保證 供應、節約成本、創造效益的管理目標。物資工作給項目帶來的成果 需要先進的管理去實現,而管理本身的創新和管理理念的變革

施工成本管理

格式:pdf

大小:21KB

頁數:6P

4.6

第二節:施工成本控制 一、建筑安裝工程費用的組成與計算 1、建筑安裝工程費用由直接費、間接費、利潤和稅金組成。其中直接費由直接工程費和措 施費組成,間接費由規費和企業管理費組成。 建 筑 安 裝 工 程 費 直接費 直接工程費:人工費、材料費、施工機械使用費 措施費:環境保護費、文明施工費、安全施工費、臨時設施費、夜間施 工費、二次搬運費、大型機械設備進出場及安拆費、混凝土及模板及支 架費、腳手架費、已完成工程及設備保護費、施工排水降水費 間接費 規費:工程排污費、工程定額檢測費、社會保障費、住房公積金、危險 作業意外傷害保險 企業管理費 利潤 稅金 2、建筑安裝工程費用計算程序 發包與承包價的計算方法分為工料單價法和綜合單價法。 1)工料單價法是指計算出分部分項工程量后乘以工料單價,合計得到直接工程費,直接工 程費匯總后再加措施費、間接費、利潤和稅金生成工程承包發包價。按取費基礎

藍海成本管理分析框架相關

文輯推薦

知識推薦

百科推薦

職位:機電造價工程師

擅長專業:土建 安裝 裝飾 市政 園林