建筑業“營改增”稅率設計問題研究

格式:pdf

大小:112KB

頁數:1P

人氣 :83

4.7

4.7

一、背景:結構性減稅 結構性減稅是一種更強調有選擇的減稅,它不同于之前施行的一些減稅方式,譬如:大規模全面的減稅,也不同于有增有減的稅負調整。結構性減稅是較以往更加科學合理的,它促進著我國稅制結構的內部優化,它在施行前就設定好了一個整體的目標,為了更好的實現這一目標而針對特定的群體,采用特定的稅種來減少稅負水平。

建筑業“營改增”相關問題研究

格式:pdf

大小:212KB

頁數:2P

建筑業作為我國國民經濟的支柱性產業,與我國經濟發展水平、人民生活質量的改善密切相關。對其進行\"營改增\"改革,允許增值稅進項稅額的抵扣,將促進建筑業及上下游產業的健康發展,但在實施過程中也將遇到一些問題。本文通過對建筑業\"營改增\"的相關理論分析,以及實施\"營改增\"對建筑業產生的影響,進而提出建筑業應對\"營改增\"問題的對策。

建筑業營改增問題研究

格式:pdf

大小:54KB

頁數:2P

營改增,顧名思義,就是指營業稅改征增值稅,是將營業稅和增值稅的稅收范圍做了適當的調整,改變了稅收的類別。具體來說,是將國內進行正當交易的單位和個人繳納的所得營業額的稅務,轉變成繳納的關于商品流轉過程所產生的增值額的稅務。營改增的本質目的是為了避免重復稅收,降低稅收壓力,從而提高企業的市場競爭力,推動企業的健康發展。但由于建筑業的特殊性質,稅負反而有所上升。因此為了真正發揮其作用和效益,建筑業必須要針對自身的特征和特點,結合發展的實際情況,深入了解營改增的相關政策,加強意識,并不斷優化和健全內部結構和財務系統,以實現健康穩定發展。

編輯推薦下載

建筑業\"營改增\"的問題研究

格式:pdf

大小:106KB

頁數:2P

4.7

2016年5月1日,\"營改增\"已全面實行,作為我國稅務制度改革的關鍵環節,對建筑施工企業的內部管理產生了巨大的影響.由于建筑業自身的特殊性和復雜性,在\"營改增\"的過程中將會遇到很多困難,需要及時解決.文章主要針對工程合同的管理、甲供材及清包工的問題、新老項目的銜接問題以及增值稅專用發票的管理進行探討.

建筑業“營改增”相關問題探討

格式:pdf

大小:219KB

頁數:3P

4.3

自2012年以來各地"營改增"試點不斷推出,經過改革方案的不斷完善和調整,改革后大部分企業的稅負有所降低。建筑行業是我國的重要經濟行業,不僅關系到日常生活的各個方面,而且為社會提供了大量的就業崗位,對國家整體經濟的發展和穩定有重要作用。從2016年5月1日起,國務院將建筑業納入"營改增"試點范圍,文章將從建筑業"營改增"的必要性,實施過程中存在的困難以及應對措施3個方面進行探討。

建筑業“營改增”稅率設計問題研究熱門文檔

建筑業\"營改增\"稅負問題探究

格式:pdf

大小:511KB

頁數:7P

4.7

建筑業是我國國民經濟的支柱產業,建筑業的健康發展對促進經濟增長與拉動就業具有重要意義.對建筑業實行\"營改增\"能完善我國增值稅體系,消除重復征稅現象,是促進該行業持續發展的重要手段.2016年5月1日,我國全面實施\"營改增\

芻議建筑業營改增問題

格式:pdf

大小:210KB

頁數:2P

4.8

李克強總理對“營改增”“五步曲”所言,2014年繼續實行“營改增”擴大范圍到2015年基本實現“營改增”全覆蓋,建筑業實行營業稅改征增值稅的改革大勢所趨,這既是行業自身發展的要求,也是國家經濟發展的需要。本文以建筑業營改增中的問題為切入點,并提出相應建議,以實現建筑業“營改增”平穩、有序、順利進行。

金融業、建筑業“營改增”問題研究

格式:pdf

大小:448KB

頁數:2P

4.7

\"營改增\"不僅是財稅體制改革的重要環節,也是產業結構調整的重要引擎和公平稅負、完善稅制的重要措施。自2012年1月我國開始\"營改增\"改革試點以來,試點范圍逐步擴大,試點政策效應逐步顯現。但目前,由于建筑業、房地產業、金融業和生活服務業等四行業的復雜性,\"營改增\"改革試點范圍尚未涵蓋,因此增值稅抵扣鏈條涉及這四行業時仍然會中斷,雙重征稅、重復征稅問題較為突出,影響稅負公平的優點難以發揮。本文將分析探討金融、建筑業\"營改增\"相關問題,在指出全面實施\"營改增\"重要意義的基礎上,提出全面實施\"營改增\"面臨的困難,并提出幾點對策建議。

建筑業\"營改增\"后稅負問題研究

格式:pdf

大小:1.4MB

頁數:2P

4.4

建筑業實行\"營改增\"后,稅負上的變化較大,對建筑業的盈利水平產生了影響.面對建筑業\"營改增\"后的稅負變化,建筑業應該在國家稅制改革的引導下實現對建筑業的進一步規范化管理,建立方便有效地增值稅的管理方案,本文通過對建筑業企業在\"營改增\"前后的稅負變化分析,找到建筑業企業\"營改增\"后稅負增加的原因,為我國建筑業降低成本、提高效益找到方法.

建筑業“營改增”若干問題研究

格式:pdf

大小:220KB

頁數:2P

4.4

\"營改增\"是我國深化財稅體制改革的重頭戲,其減稅效果被多次強調。但是建筑企業不能積極應對的最直接原因,卻是\"營改增\"所帶來的增稅效應。應對營改增建筑企業應完善建筑業產業鏈上的發票管理;理順總包人與分包人的稅務關系;提高施工企業管理水平,實現轉型升級;建立與市場經濟相適應的工程造價體系;完善制度設計。

建筑業“營改增”稅率設計問題研究精華文檔

建筑業“營改增”若干問題研究??

格式:pdf

大小:220KB

頁數:2P

4.3

"營改增"是我國深化財稅體制改革的重頭戲,其減稅效果被多次強調。但是建筑企業不能積極應對的最直接原因,卻是"營改增"所帶來的增稅效應。應對營改增建筑企業應完善建筑業產業鏈上的發票管理;理順總包人與分包人的稅務關系;提高施工企業管理水平,實現轉型升級;建立與市場經濟相適應的工程造價體系;完善制度設計。

建筑業營改增后稅負問題研究

格式:pdf

大小:319KB

頁數:14P

4.7

建筑業營業稅改征增值稅作為打造中國經濟升級版的一項重要戰略舉措,被列為\"十二五\"財稅體制改革的\"重頭戲\"。安徽省建筑業的主要經濟指標均處全國中上位次,具有一定的代表性。本文以安徽省建筑業典型企業為樣本,分析省建筑業的基本情況和稅源特征,探討省建筑業實行\"營改增\"后,建筑業稅源變化、企業稅負變化及財政受影響程度,并就相關稅收征管和納稅服務問題進行了前瞻性思考。

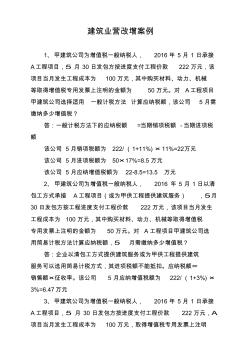

建筑業營改增案例

格式:pdf

大小:11KB

頁數:6P

4.8

建筑業營改增案例 1、甲建筑公司為增值稅一般納稅人,2016年5月1日承接 a工程項目,5月30日發包方按進度支付工程價款222萬元,該 項目當月發生工程成本為100萬元,其中購買材料、動力、機械 等取得增值稅專用發票上注明的金額為50萬元。對a工程項目 甲建筑公司選擇適用一般計稅方法計算應納稅額,該公司5月需 繳納多少增值稅? 答:一般計稅方法下的應納稅額=當期銷項稅額-當期進項稅 額 該公司5月銷項稅額為222/(1+11%)×11%=22萬元 該公司5月進項稅額為50×17%=8.5萬元 該公司5月應納增值稅額為22-8.5=13.5萬元 2、甲建筑公司為增值稅一般納稅人,2016年5月1日以清 包工方式承接a工程項目(或為甲供工程提供建筑服務),5月 30日發包方按工程進度支付工程價款222萬元,該項目當月發生 工程成本

建筑業“營改增”稅負測算

格式:pdf

大小:47KB

頁數:3P

4.4

建筑業“營改增”稅負測算 隨著建筑業營改增政策的臨近,建筑企業稅負變化到底如何,將面臨哪些變化 等是必須考慮的問題。方正稅務師以實地調研數據為樣本,根據財政部、國家稅 務總局關于印發《營業稅改征增值稅試點方案》的通知(財稅[2011]110號)明 確的建筑業適用11%稅率進行營改增后可能引起的稅負變化進行了分析,供納稅 人參考。 一、建筑業特點及主要風險 按照方案建筑業納入增值稅征稅范圍后,按照一般計稅方法計算應交增值 稅,與其他增值稅一般納稅人相比,目前建筑業存在以下主要特點及涉稅風險: 1.建筑業財務核算不規范。據了解,建筑業的財務核算主要由工程項目部門 按預算成本提供報賬憑證,并非按照實際采購業務據實計賬。這一做法對營業稅 直接依工程收入按適用稅率計稅影響不大。營改增后,工程成本及其原始憑證直 接影響增值稅稅款計算,工程項目部門某些采購業務不能取得增值稅專用發

對建筑業“營改增”的探討

格式:pdf

大小:779KB

頁數:5P

4.6

我國建筑業要實行\"營改增\"。為此,首先,要解決好建筑業購進機械設備進項稅額抵扣的問題,同時對其他方面進項稅額也要加以合理抵扣。其次,要合理設置建筑業\"營改增\"后的稅率,合理實行建筑業增值稅優惠政策。再次,要解決好建筑業\"營改增\"后的納稅人、納稅義務發生時間和小規模納稅人的問題。

建筑業“營改增”稅率設計問題研究最新文檔

建筑業“營改增”對建筑業稅負影響

格式:pdf

大小:1.2MB

頁數:1P

4.7

建筑行業是我國經濟發展的柱石,影響各個行業.因此,對我國建筑行業進行“營改增”就顯得勢在必行,它能大幅度減少我國稅收行業偷稅漏稅的不良現象,有利于整頓我國的稅費行業.同時,為我國建筑行業順利發展保駕護航.當前,我國建筑行業經營改革措施已納入稅制改革的體系中,但“營改增”也面對一系列的問題.本文針對“營增改”提出一些列觀點和問題.

營改增后建筑業企業稅收籌劃研究

格式:pdf

大小:624KB

頁數:3P

4.7

本文以營改增為背景,先講述了稅收籌劃對于建筑業企業的重要意義以及稅收籌劃的特點,再分析了營改增后建筑業企業普遍存在的問題,接著從納稅人身份、結算方式、銷售價格以及選擇供貨方的角度分別闡述了幾種稅收籌劃方法,又從不同結算方式、不同代銷方式的角度分析了兩個建筑業企業的典型稅收籌劃案例。最后,本文還對建筑業企業的稅收籌劃做出了總結并提出了合理可行的建議。

我國建筑業“營改增”問題探析

格式:pdf

大小:1.4MB

頁數:2P

4.7

隨著我國經濟的不斷發展,營業稅和增值稅并存的稅收制度已經不能滿足經濟的發展,在此稅收制度中,存在一系列征收管理和實施上的問題,如稅收重疊、稅率多樣及稅負不公等問題。針對營業稅和增值稅并存稅收體制中存在的這些問題,我國進行\"營改增\

建筑業“營改增”問題及應對策略

格式:pdf

大小:200KB

頁數:2P

4.3

財政部、國家稅務總局發布的《關于全面推開營業稅改征增值稅試點的通知》規定,2016年5月1日我國全面實施營改增的試點范圍擴大到建筑業、房地產業、金融業、生活服務業。本文介紹了建筑業營改增的必要性、面臨的問題以及應對策略,旨在推進營改增順利進行。

建筑業營改增改革面臨的問題與應對措施

格式:pdf

大小:210KB

頁數:2P

4.5

從2012年以來各地"營改增"試點改革情況來看,經過改革方案不斷地調整和完善,改革后大部分納稅人稅負有所下降,企業負擔明顯減輕。自2016年5月1日起,在全國范圍全面推開營業稅改征增值稅(以下稱營改增)試點。建筑業,作為我國的支柱產業之一,已被納入試點范圍。從"營改增"現有結果看,建筑業"營改增"將會完善現有稅制體制、刺激投資、振興經濟,減少流轉環節中的重復征稅問題,最終實現國家結構性減稅的目的。但是,"營改增"政策在建筑業實施過程中也遇到一些問題,本文將重點剖析建筑業"營改增"過程中的困難,并提出相應的應對措施。

建筑業“營改增”存在問題探討

格式:pdf

大小:203KB

頁數:2P

4.6

建筑業是國民經濟的支柱產業,其征收營業稅而存在重復征稅的矛盾,營改增避免了重復征稅,但是由于建筑業行業的特殊性,在稅制改革中存在很多問題。建筑業如何應對營改增值得探討與研究。

建筑業“營改增”面臨的問題及對策探討??

格式:pdf

大小:302KB

頁數:3P

4.4

建筑業作為我國國民經濟的支柱性產業,對國家經濟發展有很大影響。自2011年起,建筑業被劃入"營改增"的重點領域,然而建筑業"營改增"將面臨著更多的問題及難點。文章重點分析了建筑業"營改增"所存在的主要問題及解決對策,總結出最合理、最優秀的解決方案,為建筑業"營改增"的發展提供了有效幫助。

建筑業\"營改增\"面臨的問題及應對策略

格式:pdf

大小:1.9MB

頁數:2P

4.7

當今社會,經濟飛速發展,現有營業稅制度已不能滿足經濟發展需求,故稅制改革勢在必行——營業稅改為增值稅模式.這種模式一方面給建筑企業帶來很大沖擊,同另一方面也提供了大量發展機會.為了減少\"營改增\"帶來的負面影響,建筑企業需要提高綜合應對能力.本文分析建筑行業\"營改增\"所帶來的主要問題,并根據實際問題提出具體策略,為建筑企業的快速發展保駕護航.

建筑業“營改增”面臨的問題及應對策略

格式:pdf

大小:202KB

頁數:2P

4.6

當今社會,經濟飛速發展,現有營業稅制度已不能滿足經濟發展需求,故稅制改革勢在必行——營業稅改為增值稅模式。這種模式一方面給建筑企業帶來很大沖擊,同另一方面也提供了大量發展機會。為了減少"營改增"帶來的負面影響,建筑企業需要提高綜合應對能力。本文分析建筑行業"營改增"所帶來的主要問題,并根據實際問題提出具體策略,為建筑企業的快速發展保駕護航。

建筑業“營改增”稅率設計問題研究相關

文輯推薦

知識推薦

百科推薦

職位:化工技術工程師

擅長專業:土建 安裝 裝飾 市政 園林