建筑施工企業(yè)主要會(huì)計(jì)分錄事項(xiàng)舉例

格式:pdf

大小:42KB

頁數(shù):8P

人氣 :63

4.4

4.4

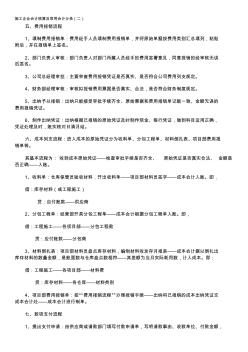

建筑施工企業(yè)主要會(huì)計(jì)分錄事項(xiàng)舉例 建筑施工企業(yè)主要會(huì)計(jì)分錄事項(xiàng)舉例 企業(yè)在填制會(huì)計(jì)憑證、登記賬簿時(shí),應(yīng)填列會(huì)計(jì)科目的 名稱,或者同時(shí)填列會(huì)計(jì)科目的名稱和編號(hào),不應(yīng)只填科目 編號(hào),不填科目名稱。 ) 分錄號(hào)數(shù) : 會(huì)計(jì)事項(xiàng) 借方科目 貸方科目 一、流動(dòng)資產(chǎn) (一)貸幣資金 1 收到投資人交來現(xiàn)金投資 現(xiàn)金或銀行存款 實(shí)收資本 2 2.收到外單位或個(gè)人以現(xiàn)金捐贈(zèng)的款項(xiàng) 現(xiàn)金或銀行存款 資本公積 3 3.收到工程結(jié)算價(jià)款 現(xiàn)金或銀行存款 應(yīng)收賬款 應(yīng)收票據(jù) 4 4.預(yù)收的工程款或備料款,或預(yù)收銷貸定金 及貨款 現(xiàn)金或銀行存款 預(yù)收賬款 5 5.收到銷售產(chǎn)品、提供勞務(wù)款 現(xiàn)金或銀行存款 其他業(yè)務(wù)收入 6 6.自購貨單位收回賬款 現(xiàn)金或銀行存款 . 應(yīng)收賬款 7 7.收回分包單位、供應(yīng)單位預(yù)收的款項(xiàng) 現(xiàn)金或銀行存款 預(yù)付賬款 8 8.收到銀行存款利息 : 銀行存款 財(cái)務(wù)費(fèi)用

建筑施工企業(yè)會(huì)計(jì)分錄大全

格式:pdf

大小:15KB

頁數(shù):10P

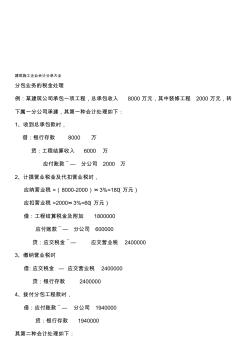

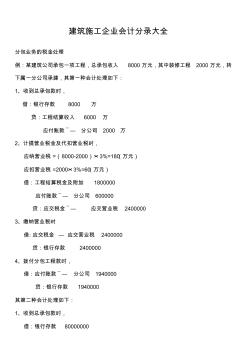

建筑施工企業(yè)會(huì)計(jì)分錄大全 分包業(yè)務(wù)的稅金處理 例:某建筑公司承包一項(xiàng)工程,總承包收入8000萬元,其中裝修工程2000萬元,轉(zhuǎn) 下屬一分公司承建,其第一種會(huì)計(jì)處理如下: 1、收到總承包款時(shí), 借:銀行存款8000萬 貸:工程結(jié)算收入6000萬 應(yīng)付賬款 ̄—分公司2000萬 2、計(jì)提營業(yè)稅金及代扣營業(yè)稅時(shí), 應(yīng)納營業(yè)稅=(8000-2000)×3%=180(萬元) 應(yīng)扣營業(yè)稅=2000×3%=60(萬元) 借:工程結(jié)算稅金及附加1800000 應(yīng)付賬款 ̄—分公司600000 貸:應(yīng)交稅金 ̄—應(yīng)交營業(yè)稅2400000 3、繳納營業(yè)稅時(shí) 借:應(yīng)交稅金—應(yīng)交營業(yè)稅2400000 貸:銀行存款2400000 4、撥付分包工程款時(shí), 借:應(yīng)付賬款 ̄—分公司1940000

建筑施工企業(yè)會(huì)計(jì)分錄(部分)

格式:pdf

大小:94KB

頁數(shù):9P

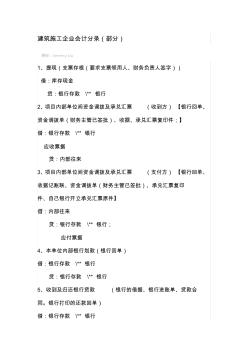

建筑施工企業(yè)會(huì)計(jì)分錄(部分) 1、提現(xiàn)(支票存根(要求支票領(lǐng)用人、財(cái)務(wù)負(fù)責(zé)人簽字)) 借:庫存現(xiàn)金 貸:銀行存款\**銀行 2、項(xiàng)目內(nèi)部單位間資金調(diào)撥及承兌匯票(收到方)【銀行回單、 資金調(diào)撥單(財(cái)務(wù)主管已簽批)、收據(jù)、承兌匯票復(fù)印件;】 借:銀行存款\**銀行 應(yīng)收票據(jù) 貸:內(nèi)部往來 3、項(xiàng)目內(nèi)部單位間資金調(diào)撥及承兌匯票(支付方)【銀行回單、 收據(jù)記賬聯(lián)、資金調(diào)撥單(財(cái)務(wù)主管已簽批)、承兌匯票復(fù)印 件、自己銀行開立承兌匯票原件】 借:內(nèi)部往來 貸:銀行存款\**銀行; 應(yīng)付票據(jù) 4、本單位內(nèi)部銀行劃款(銀行回單) 借:銀行存款\**銀行 貸:銀行存款\**銀行 5、收到及歸還銀行貸款(銀行的借據(jù)、銀行進(jìn)賬單、貸款合 同。銀行打印的還款回單) 借:銀行存款\**銀行 貸:短期借款\**銀行 借:短期借款\**銀行 貸:銀行存款\**銀行 6、職

編輯推薦下載

建筑施工企業(yè)常用會(huì)計(jì)分錄

格式:pdf

大小:10KB

頁數(shù):2P

4.5

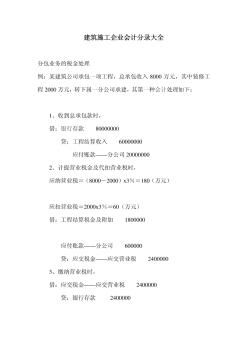

建筑施工企業(yè)常用會(huì)計(jì)分錄 (一)會(huì)計(jì)準(zhǔn)則規(guī)定,工程施工下設(shè)合同成本、間接費(fèi)用、合同毛利三個(gè)明細(xì)科目,平時(shí)發(fā) 生成本時(shí),計(jì)入工程施工——合同成本/間接費(fèi)用;結(jié)算工程款時(shí),計(jì)入工程結(jié)算;確認(rèn)合 同收入時(shí),計(jì)入主營業(yè)務(wù)收入,同時(shí)將工程施工——合同成本/間接費(fèi)用結(jié)轉(zhuǎn)至主營業(yè)務(wù)成 本,差額記入工程施工——合同毛利。合同完工時(shí),工程施工與工程結(jié)算對(duì)沖。 例:某建筑公司與客戶簽訂一項(xiàng)總金額為1500萬元的建造合同,2005年7月開工,2006 年12月完工。2005年12月31日止共發(fā)生成本450萬元,結(jié)算工程款600萬,實(shí)際收款500 萬;根據(jù)完工百分比確認(rèn)合同收入675萬。2006年發(fā)生成本550萬,結(jié)算工程款900萬, 實(shí)際收款1000萬,根據(jù)完工百分比確認(rèn)收入825萬。 2005年賬務(wù)處理為: 發(fā)生成本時(shí),借:工程施工——合同成本/間接費(fèi)用

建筑施工企業(yè)會(huì)計(jì)分錄大全

格式:pdf

大小:14KB

頁數(shù):10P

4.7

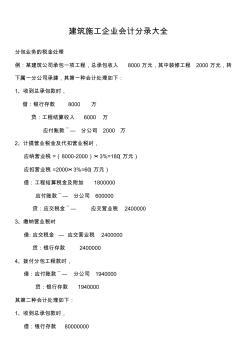

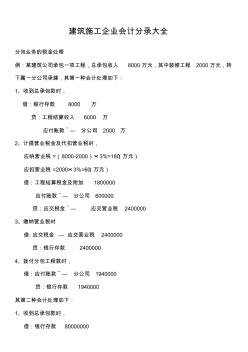

建筑施工企業(yè)會(huì)計(jì)分錄大全 分包業(yè)務(wù)的稅金處理 例:某建筑公司承包一項(xiàng)工程,總承包收入8000萬元,其中裝修工程2000萬元,轉(zhuǎn) 下屬一分公司承建,其第一種會(huì)計(jì)處理如下: 1、收到總承包款時(shí), 借:銀行存款8000萬 貸:工程結(jié)算收入6000萬 應(yīng)付賬款 ̄—分公司2000萬 2、計(jì)提營業(yè)稅金及代扣營業(yè)稅時(shí), 應(yīng)納營業(yè)稅=(8000-2000)×3%=180(萬元) 應(yīng)扣營業(yè)稅=2000×3%=60(萬元) 借:工程結(jié)算稅金及附加1800000 應(yīng)付賬款 ̄—分公司600000 貸:應(yīng)交稅金 ̄—應(yīng)交營業(yè)稅2400000 3、繳納營業(yè)稅時(shí) 借:應(yīng)交稅金—應(yīng)交營業(yè)稅2400000 貸:銀行存款2400000 4、撥付分包工程款時(shí), 借:應(yīng)付賬款 ̄—分公司1940000

建筑施工企業(yè)主要會(huì)計(jì)分錄事項(xiàng)舉例熱門文檔

建筑施工企業(yè)會(huì)計(jì)分錄大全教學(xué)教材

格式:pdf

大小:16KB

頁數(shù):11P

4.5

學(xué)習(xí)-----好資料 更多精品文檔 建筑施工企業(yè)會(huì)計(jì)分錄大全 分包業(yè)務(wù)的稅金處理 例:某建筑公司承包一項(xiàng)工程,總承包收入8000萬元,其中裝修工程2000萬元,轉(zhuǎn) 下屬一分公司承建,其第一種會(huì)計(jì)處理如下: 1、收到總承包款時(shí), 借:銀行存款8000萬 貸:工程結(jié)算收入6000萬 應(yīng)付賬款 ̄—分公司2000萬 2、計(jì)提營業(yè)稅金及代扣營業(yè)稅時(shí), 應(yīng)納營業(yè)稅=(8000-2000)×3%=180(萬元) 應(yīng)扣營業(yè)稅=2000×3%=60(萬元) 借:工程結(jié)算稅金及附加1800000 應(yīng)付賬款 ̄—分公司600000 貸:應(yīng)交稅金 ̄—應(yīng)交營業(yè)稅2400000 3、繳納營業(yè)稅時(shí) 借:應(yīng)交稅金—應(yīng)交營業(yè)稅2400000 貸:銀行存款2400000 4、撥付分包工程款時(shí), 借:應(yīng)付賬款

建筑施工企業(yè)會(huì)計(jì)分錄大全全解

格式:pdf

大小:14KB

頁數(shù):10P

4.6

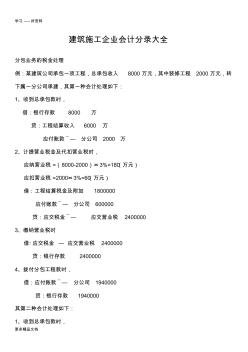

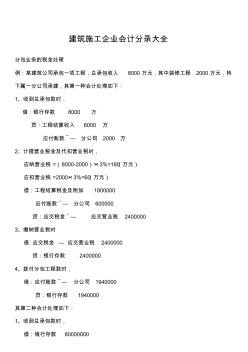

建筑施工企業(yè)會(huì)計(jì)分錄大全 分包業(yè)務(wù)的稅金處理 例:某建筑公司承包一項(xiàng)工程,總承包收入8000萬元,其中裝修工程2000萬元,轉(zhuǎn) 下屬一分公司承建,其第一種會(huì)計(jì)處理如下: 1、收到總承包款時(shí), 借:銀行存款8000萬 貸:工程結(jié)算收入6000萬 應(yīng)付賬款 ̄—分公司2000萬 2、計(jì)提營業(yè)稅金及代扣營業(yè)稅時(shí), 應(yīng)納營業(yè)稅=(8000-2000)×3%=180(萬元) 應(yīng)扣營業(yè)稅=2000×3%=60(萬元) 借:工程結(jié)算稅金及附加1800000 應(yīng)付賬款 ̄—分公司600000 貸:應(yīng)交稅金 ̄—應(yīng)交營業(yè)稅2400000 3、繳納營業(yè)稅時(shí) 借:應(yīng)交稅金—應(yīng)交營業(yè)稅2400000 貸:銀行存款2400000 4、撥付分包工程款時(shí), 借:應(yīng)付賬款 ̄—分公司1940000

建筑施工企業(yè)會(huì)計(jì)分錄大全資料

格式:pdf

大小:14KB

頁數(shù):10P

4.4

建筑施工企業(yè)會(huì)計(jì)分錄大全 分包業(yè)務(wù)的稅金處理 例:某建筑公司承包一項(xiàng)工程,總承包收入8000萬元,其中裝修工程2000萬元,轉(zhuǎn) 下屬一分公司承建,其第一種會(huì)計(jì)處理如下: 1、收到總承包款時(shí), 借:銀行存款8000萬 貸:工程結(jié)算收入6000萬 應(yīng)付賬款 ̄—分公司2000萬 2、計(jì)提營業(yè)稅金及代扣營業(yè)稅時(shí), 應(yīng)納營業(yè)稅=(8000-2000)×3%=180(萬元) 應(yīng)扣營業(yè)稅=2000×3%=60(萬元) 借:工程結(jié)算稅金及附加1800000 應(yīng)付賬款 ̄—分公司600000 貸:應(yīng)交稅金 ̄—應(yīng)交營業(yè)稅2400000 3、繳納營業(yè)稅時(shí) 借:應(yīng)交稅金—應(yīng)交營業(yè)稅2400000 貸:銀行存款2400000 4、撥付分包工程款時(shí), 借:應(yīng)付賬款 ̄—分公司1940000

建筑施工企業(yè)會(huì)計(jì)分錄大全(1)

格式:pdf

大小:14KB

頁數(shù):10P

4.3

建筑施工企業(yè)會(huì)計(jì)分錄大全 分包業(yè)務(wù)的稅金處理 例:某建筑公司承包一項(xiàng)工程,總承包收入8000萬元,其中裝修工程2000萬元,轉(zhuǎn) 下屬一分公司承建,其第一種會(huì)計(jì)處理如下: 1、收到總承包款時(shí), 借:銀行存款8000萬 貸:工程結(jié)算收入6000萬 應(yīng)付賬款 ̄—分公司2000萬 2、計(jì)提營業(yè)稅金及代扣營業(yè)稅時(shí), 應(yīng)納營業(yè)稅=(8000-2000)×3%=180(萬元) 應(yīng)扣營業(yè)稅=2000×3%=60(萬元) 借:工程結(jié)算稅金及附加1800000 應(yīng)付賬款 ̄—分公司600000 貸:應(yīng)交稅金 ̄—應(yīng)交營業(yè)稅2400000 3、繳納營業(yè)稅時(shí) 借:應(yīng)交稅金—應(yīng)交營業(yè)稅2400000 貸:銀行存款2400000 4、撥付分包工程款時(shí), 借:應(yīng)付賬款 ̄—分公司1940000

建筑施工企業(yè)主要會(huì)計(jì)分錄事項(xiàng)舉例精華文檔

建筑施工企業(yè)主要負(fù)責(zé)人

格式:pdf

大小:118KB

頁數(shù):27P

4.6

浙江省建筑施工企業(yè)主要負(fù)責(zé)人、項(xiàng)目負(fù)責(zé)人 和專職安全生產(chǎn)管理人員安全生產(chǎn) 考核管理實(shí)施細(xì)則 第一章總則 第一條為了提高建筑施工企業(yè)主要負(fù)責(zé)人、項(xiàng)目負(fù)責(zé)人和 專職安全生產(chǎn)管理人員(以下簡稱三類人員)的安全生產(chǎn)知識(shí)水平 和管理能力,促進(jìn)建筑施工安全生產(chǎn),根據(jù)《中華人民共和國安全 生產(chǎn)法》、國務(wù)院《建設(shè)工程安全生產(chǎn)管理?xiàng)l例》和《安全生產(chǎn)許 可證條例》等法律法規(guī)和建設(shè)部《建筑施工企業(yè)主要負(fù)責(zé)人、項(xiàng)目 負(fù)責(zé)人和專職安全生產(chǎn)管理人員安全生產(chǎn)考核管理暫行規(guī)定》,結(jié) 合本省實(shí)際,制定本實(shí)施細(xì)則。 第二條企業(yè)注冊(cè)地在我省行政區(qū)域內(nèi)、擔(dān)任建筑施工企業(yè)主 要負(fù)責(zé)人、項(xiàng)目負(fù)責(zé)人或?qū)B毎踩a(chǎn)管理人員職務(wù),必須經(jīng)建設(shè) 行政主管部門安全生產(chǎn)考核,取得安全生產(chǎn)考核合格證書。 第三條建筑施工企業(yè)主要負(fù)責(zé)人,是指對(duì)本企業(yè)日常生產(chǎn)經(jīng) 營活動(dòng)和安全生產(chǎn)工作全面負(fù)責(zé)、有生產(chǎn)經(jīng)營決策權(quán)的人員,包括 企業(yè)法定代

施工企業(yè)會(huì)計(jì)核算及常用會(huì)計(jì)分錄

格式:pdf

大小:22KB

頁數(shù):14P

4.3

施工企業(yè)會(huì)計(jì)核算及常用會(huì)計(jì)分錄(二) 五、費(fèi)用報(bào)銷流程 1、填制費(fèi)用報(bào)銷單:費(fèi)用經(jīng)手人員填制費(fèi)用報(bào)銷單,并將原始單據(jù)按費(fèi)用類別匯總填列,粘貼 附后,并在報(bào)銷單上簽名。 2、部門負(fù)責(zé)人審核:部門負(fù)責(zé)人對(duì)部門所屬人員經(jīng)手的費(fèi)用簽署意見,同意報(bào)銷的經(jīng)審核無誤 后簽名。 3、公司總經(jīng)理審批:主要審查費(fèi)用報(bào)銷憑證是否真實(shí)、是否符合公司費(fèi)用列支規(guī)定。 4、財(cái)務(wù)部經(jīng)理審核:審核擬報(bào)銷費(fèi)用票據(jù)是否真實(shí)、合法,是否符合財(cái)務(wù)制度規(guī)定。 5、出納予以報(bào)銷:出納只能接受審批手續(xù)齊全、原始票據(jù)和費(fèi)用報(bào)銷單記載一致、金額無誤的 費(fèi)用報(bào)銷憑證。 6、制作出納憑證:出納根據(jù)已報(bào)銷的原始憑證及時(shí)制作現(xiàn)金、銀行憑證,做到科目運(yùn)用正確, 憑證處理及時(shí),賬實(shí)核對(duì)日清月結(jié)。 六、成本列支流程:進(jìn)入成本的原始憑證分為收料單、分包工程單、材料倒扎表、項(xiàng)目部費(fèi)用報(bào) 銷單等。 其基本流程為:收到成本原始憑證——檢查審批手續(xù)是否齊全、原

企業(yè)會(huì)計(jì)分錄大全

格式:pdf

大小:52KB

頁數(shù):45P

4.3

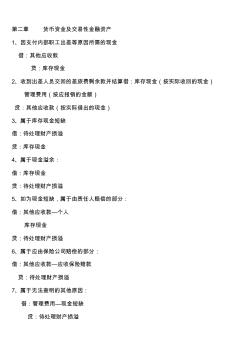

第二章貨幣資金及交易性金融資產(chǎn) 1、因支付內(nèi)部職工出差等原因所需的現(xiàn)金 借:其他應(yīng)收款 貸:庫存現(xiàn)金 2、收到出差人員交回的差旅費(fèi)剩余款并結(jié)算借:庫存現(xiàn)金(按實(shí)際收回的現(xiàn)金) 管理費(fèi)用(按應(yīng)報(bào)銷的金額) 貸:其他應(yīng)收款(按實(shí)際借出的現(xiàn)金) 3、屬于庫存現(xiàn)金短缺 借:待處理財(cái)產(chǎn)損溢 貸:庫存現(xiàn)金 4、屬于現(xiàn)金溢余: 借:庫存現(xiàn)金 貸:待處理財(cái)產(chǎn)損溢 5、如為現(xiàn)金短缺,屬于由責(zé)任人賠償?shù)牟糠郑?借:其他應(yīng)收款—個(gè)人 庫存現(xiàn)金 貸:待處理財(cái)產(chǎn)損溢 6、屬于應(yīng)由保險(xiǎn)公司賠償?shù)牟糠郑?借:其他應(yīng)收款—應(yīng)收保險(xiǎn)賠款 貸:待處理財(cái)產(chǎn)損溢 7、屬于無法查明的其他原因: 借:管理費(fèi)用—現(xiàn)金短缺 貸:待處理財(cái)產(chǎn)損溢 8、如為現(xiàn)金溢余,屬于應(yīng)支付給有關(guān)人員和單位的: 借:待處理財(cái)產(chǎn)損溢 貸:其他應(yīng)付款—應(yīng)付現(xiàn)金溢余(××個(gè)人或單位) 9、屬于無法查明的現(xiàn)金溢余: 借:待處理財(cái)產(chǎn)損溢 貸:營業(yè)外收入—資產(chǎn)盤盈利

施工企業(yè)會(huì)計(jì)分錄題

格式:pdf

大小:14KB

頁數(shù):2P

4.6

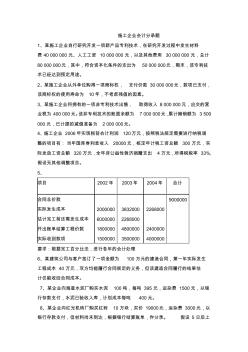

施工企業(yè)會(huì)計(jì)分錄題 1、某施工企業(yè)自行研究開發(fā)一項(xiàng)新產(chǎn)品專利技術(shù),在研究開發(fā)過程中發(fā)生材料 費(fèi)40000000元、人工工資10000000元,以及其他費(fèi)用30000000元,總計(jì) 80000000元,其中,符合資本化條件的支出為50000000元,期末,該專利技 術(shù)已經(jīng)達(dá)到預(yù)定用途。 2、某施工企業(yè)從外單位購得一項(xiàng)商標(biāo)權(quán),支付價(jià)款30000000元,款項(xiàng)已支付, 該商標(biāo)權(quán)的使用壽命為10年,不考慮殘值的因素。 3、某施工企業(yè)將擁有的一項(xiàng)非專利技術(shù)出售,取得收入8000000元,應(yīng)交的營 業(yè)稅為400000元。該非專利技術(shù)的賬面余額為7000000元,累計(jì)攤銷額為3500 000元,已計(jì)提的減值準(zhǔn)備為2000000元。 4、施工企業(yè)2006年實(shí)現(xiàn)稅前會(huì)計(jì)利潤120萬元,按照稅法規(guī)定需要進(jìn)行納稅調(diào) 整的項(xiàng)目有:當(dāng)年國庫券利

工程施工企業(yè)會(huì)計(jì)分錄

格式:pdf

大小:42KB

頁數(shù):5P

4.4

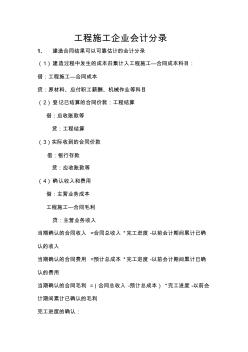

工程施工企業(yè)會(huì)計(jì)分錄 1、建造合同結(jié)果可以可靠估計(jì)的會(huì)計(jì)分錄 (1)建造過程中發(fā)生的成本歸集計(jì)入工程施工—合同成本科目: 借:工程施工—合同成本 貸:原材料、應(yīng)付職工薪酬、機(jī)械作業(yè)等科目 (2)登記已結(jié)算的合同價(jià)款:工程結(jié)算 借:應(yīng)收賬款等 貸:工程結(jié)算 (3)實(shí)際收到的合同價(jià)款 借:銀行存款 貸:應(yīng)收賬款等 (4)確認(rèn)收入和費(fèi)用 借:主營業(yè)務(wù)成本 工程施工—合同毛利 貸:主營業(yè)務(wù)收入 當(dāng)期確認(rèn)的合同收入=合同總收入*完工進(jìn)度-以前會(huì)計(jì)期間累計(jì)已確 認(rèn)的收入 當(dāng)期確認(rèn)的合同費(fèi)用=預(yù)計(jì)總成本*完工進(jìn)度-以前會(huì)計(jì)期間累計(jì)已確 認(rèn)的費(fèi)用 當(dāng)期確認(rèn)的合同毛利=(合同總收入-預(yù)計(jì)總成本)*完工進(jìn)度-以前會(huì) 計(jì)期間累計(jì)已確認(rèn)的毛利 完工進(jìn)度的確認(rèn): 1,累計(jì)實(shí)際發(fā)生(不包括與未來活動(dòng)相關(guān)的合同成本以及分包工 程的工作量完成之前預(yù)付給分包單位的款項(xiàng))的合同成本占合 同預(yù)計(jì)總成本的

建筑施工企業(yè)主要會(huì)計(jì)分錄事項(xiàng)舉例最新文檔

施工企業(yè)會(huì)計(jì)分錄

格式:pdf

大小:25KB

頁數(shù):13P

4.5

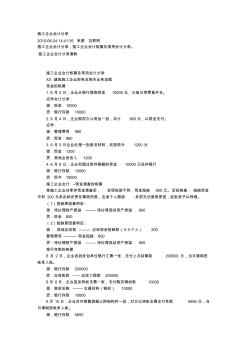

施工企業(yè)會(huì)計(jì)分錄 2010-06-2414:41:35來源:互聯(lián)網(wǎng) 施工企業(yè)會(huì)計(jì)分錄,施工企業(yè)會(huì)計(jì)核算及常用會(huì)計(jì)分錄。 施工企業(yè)會(huì)計(jì)分錄請(qǐng)教 施工企業(yè)會(huì)計(jì)核算及常用會(huì)計(jì)分錄 xx建筑施工企業(yè)財(cái)務(wù)及相關(guān)業(yè)務(wù)流程 現(xiàn)金的核算 1.6月2日,企業(yè)從銀行提取現(xiàn)金10000元,以備日常零星開支。 應(yīng)作會(huì)計(jì)分錄: 借:現(xiàn)金10000 貸:銀行存款10000 2.6月4日,企業(yè)購買辦公用品一批,共計(jì)960元,以現(xiàn)金支付。 應(yīng)作: 借:管理費(fèi)用960 貸:現(xiàn)金960 3.6月5日企業(yè)處理一批廢舊材料,收到現(xiàn)今1200元 借:現(xiàn)金1200 貸:其他業(yè)務(wù)收入1200 4.6月8日,企業(yè)將超過庫存限額的現(xiàn)金10000元送存銀行 借:銀行存款10000 貸:現(xiàn)今10000 施工企業(yè)會(huì)計(jì)--現(xiàn)金清查的核算 某施工企業(yè)對(duì)庫存現(xiàn)金清查后,

建筑施工企業(yè)主要負(fù)責(zé)人A (2)

格式:pdf

大小:163KB

頁數(shù):29P

4.4

建筑施工企業(yè)主要負(fù)責(zé)人a 第1部分:單選題(60)每題1分共60分 第1題: 職業(yè)病指(b)。 a:勞動(dòng)者在工作中所患的疾病 b:用人單位的勞動(dòng)者在職業(yè)活動(dòng)中,因接觸粉塵、放射性物質(zhì)和其他有毒、 有害物質(zhì)等因素而引起的疾病 c:工人在勞動(dòng)過程中因接觸粉塵、有毒、有害物質(zhì)而引起的疾病 d:工人在勞動(dòng)過程中因勞動(dòng)造成的傳染性疾病 第2題: 職業(yè)病防治法規(guī)定(a)依法享有職業(yè)衛(wèi)生保護(hù)的權(quán)利。 a:勞動(dòng)者 b:用人單位 c:地方政府 d:法人單位 第3題: 職業(yè)病防治法中所稱用人單位是指(c)。 a:企業(yè)、事業(yè)單位、政府機(jī)關(guān) b:企業(yè)、科研單位、政府機(jī)關(guān) c:企業(yè)、事業(yè)單位和個(gè)體經(jīng)濟(jì)組織 d:企業(yè)單位 第4題: (c)人員或單位必須依法參加工傷社會(huì)保險(xiǎn)。 a:勞動(dòng)者 b:各級(jí)政府 c:用人單位 d:施工管理人員 第5題: 工作場所的職業(yè)病危

遼寧省建筑施工企業(yè)主要負(fù)責(zé)人

格式:pdf

大小:12KB

頁數(shù):4P

4.7

遼寧省建筑施工企業(yè)主要負(fù)責(zé)人、項(xiàng)目負(fù)責(zé)人和專職安全生產(chǎn)管理人員安全生產(chǎn)考核合格證書”新辦流程 發(fā)布時(shí)間:2011年5月5日已閱讀:1731 “遼寧省建筑施工企業(yè)主要負(fù)責(zé)人、項(xiàng)目負(fù)責(zé)人和專職安全生產(chǎn)管理人員安 全生產(chǎn)考核合格證書”申辦流程(新辦) 1、使用大連華洋數(shù)碼科技有限公司軟件登錄“遼寧省工程安全監(jiān)督管理系統(tǒng)” 2、通過軟件填寫“三類人員首次申請(qǐng)表”0至3項(xiàng),點(diǎn)擊上報(bào),打印報(bào)表,將所有材料裝訂成一本 冊(cè)子,到大連市建筑安全監(jiān)督管理站綜合辦公室申報(bào)。 3、進(jìn)入大連市建設(shè)學(xué)校網(wǎng)站下載培訓(xùn)報(bào)名表,到培訓(xùn)中心報(bào)名參加考前培訓(xùn)。 申報(bào)說明: 1、裝訂順序:封皮——目錄——遼寧省建筑施工企業(yè)主要負(fù)責(zé)人、項(xiàng)目負(fù)責(zé)人和專職安全生產(chǎn)管理 人員安全生產(chǎn)考核申請(qǐng)材料 2、申報(bào)的每類人員之間,需用彩色隔頁紙隔開; 3、遼寧省建筑施工企業(yè)主要負(fù)責(zé)人提供的材料:遼寧省建筑施工企業(yè)主

建筑施工企業(yè)主要負(fù)責(zé)人A

格式:pdf

大小:149KB

頁數(shù):26P

4.6

建筑施工企業(yè)主要負(fù)責(zé)人a 第1部分:單選題(60)每題1分共60分 第1題: 職業(yè)病指(b)。 a:勞動(dòng)者在工作中所患的疾病 b:用人單位的勞動(dòng)者在職業(yè)活動(dòng)中,因接觸粉塵、放射性物質(zhì)和其他有毒、 有害物質(zhì)等因素而引起的疾病 c:工人在勞動(dòng)過程中因接觸粉塵、有毒、有害物質(zhì)而引起的疾病 d:工人在勞動(dòng)過程中因勞動(dòng)造成的傳染性疾病 第2題: 職業(yè)病防治法規(guī)定(a)依法享有職業(yè)衛(wèi)生保護(hù)的權(quán)利。 a:勞動(dòng)者 b:用人單位 c:地方政府 d:法人單位 第3題: 職業(yè)病防治法中所稱用人單位是指(c)。 a:企業(yè)、事業(yè)單位、政府機(jī)關(guān) b:企業(yè)、科研單位、政府機(jī)關(guān) c:企業(yè)、事業(yè)單位和個(gè)體經(jīng)濟(jì)組織 d:企業(yè)單位 第4題: (c)人員或單位必須依法參加工傷社會(huì)保險(xiǎn)。 a:勞動(dòng)者 b:各級(jí)政府 c:用人單位 d:施工管理人員 第5題: 工作場所的職業(yè)病危害

四川建筑施工企業(yè)主要負(fù)責(zé)人、

格式:pdf

大小:72KB

頁數(shù):10P

4.6

四川省建筑施工企業(yè)主要負(fù)責(zé)人、 項(xiàng)目負(fù)責(zé)人、專職安全管理人員安全生產(chǎn) 違章扣分管理暫行辦法 一、總則 (一)為加強(qiáng)建設(shè)工程安全生產(chǎn)管理,規(guī)范施工企業(yè)主要負(fù) 責(zé)人、項(xiàng)目負(fù)責(zé)人和專職安全生產(chǎn)管理人員的行為,落實(shí)安全生 產(chǎn)責(zé)任,確保人民生命財(cái)產(chǎn)安全,根據(jù)《中華人民共和國安全生 產(chǎn)法》、國務(wù)院《建設(shè)工程安全生產(chǎn)管理?xiàng)l例》、《安全生產(chǎn)許可證 條例》和建設(shè)部《建筑施工企業(yè)主要負(fù)責(zé)人、項(xiàng)目負(fù)責(zé)人和專職 安全生產(chǎn)管理人員安全生產(chǎn)考核管理暫行規(guī)定》等有關(guān)規(guī)定,結(jié) 合本省實(shí)際,制定本辦法。 (二)本辦法適用于在本省范圍內(nèi)從事建設(shè)工程施工管理的 建筑施工企業(yè)主要負(fù)責(zé)人、項(xiàng)目負(fù)責(zé)人和專職安全生產(chǎn)管理人員。 (三)本辦法所稱建筑施工企業(yè)主要負(fù)責(zé)人,是指對(duì)本企業(yè) 日常生產(chǎn)經(jīng)營活動(dòng)和安全生產(chǎn)工作全面負(fù)責(zé)、有生產(chǎn)經(jīng)營決策權(quán) 的人員,包括企業(yè)法定代表人、經(jīng)理、企業(yè)分管安全生產(chǎn)工作的 副經(jīng)理等。 (四)本辦法所稱建筑施工

施工企業(yè)會(huì)計(jì)核算實(shí)務(wù)流程及會(huì)計(jì)分錄

格式:pdf

大小:49KB

頁數(shù):5P

4.5

施工企業(yè)會(huì)計(jì)核算實(shí)務(wù)流程及會(huì)計(jì)分錄 2013-01-2200:52:04 會(huì)計(jì)核算(出納、成本、總賬、固定資產(chǎn))流程 1、基本流程:憑證制單——憑證審核——記賬——對(duì)賬——其他系統(tǒng)結(jié)賬——總 賬系統(tǒng)結(jié)賬。 2、支付社會(huì)保險(xiǎn)費(fèi): 劃出社保費(fèi)用時(shí),借:管理費(fèi)用——員工保險(xiǎn)(公司繳付部分) 其他應(yīng)收款——員工保險(xiǎn)(個(gè)人繳付部分) 內(nèi)部往來——xx分公司(按全額) 貸:銀行存款 發(fā)放工資時(shí),借:應(yīng)付工資(按未扣除社保費(fèi)金額) 貸:其他應(yīng)收款——員工保險(xiǎn)(個(gè)人繳付部分) 銀行存款或現(xiàn)金(按其差額) 3、交納稅金: 開具工程款發(fā)票時(shí),在滬各分公司不做會(huì)計(jì)處理,上海辦事處作, 借:應(yīng)收賬款——建設(shè)單位 貸:工程結(jié)算收入——各項(xiàng)目 在滬分公司收到辦事處按已交稅費(fèi)金額開具的收據(jù)時(shí), 借:應(yīng)交稅金——各稅種 其他應(yīng)交款——各費(fèi)種 貸:銀行存款(或內(nèi)部往來——上海辦事處) 4、固定資

施工企業(yè)會(huì)計(jì)核算實(shí)務(wù)流程及會(huì)計(jì)分錄

格式:pdf

大小:41KB

頁數(shù):3P

4.6

施工企業(yè)會(huì)計(jì)核算實(shí)務(wù)流程及會(huì)計(jì)分錄 2013-01-2200:52:04 會(huì)計(jì)核算(出納、成本、總賬、固定資產(chǎn))流程 1、基本流程:憑證制單——憑證審核——記賬——對(duì)賬——其他系統(tǒng)結(jié)賬—— 總賬系統(tǒng)結(jié)賬。 2、支付社會(huì)保險(xiǎn)費(fèi): 劃出社保費(fèi)用時(shí),借:管理費(fèi)用——員工保險(xiǎn)(公司繳付部分) 其他應(yīng)收款——員工保險(xiǎn)(個(gè)人繳付部分) 內(nèi)部往來——xx分公司(按全額) 貸:銀行存款 發(fā)放工資時(shí),借:應(yīng)付工資(按未扣除社保費(fèi)金額) 貸:其他應(yīng)收款——員工保險(xiǎn)(個(gè)人繳付部分) 銀行存款或現(xiàn)金(按其差額) 3、交納稅金: 開具工程款發(fā)票時(shí),在滬各分公司不做會(huì)計(jì)處理,上海辦事處作, 借:應(yīng)收賬款——建設(shè)單位 貸:工程結(jié)算收入——各項(xiàng)目 在滬分公司收到辦事處按已交稅費(fèi)金額開具的收據(jù)時(shí), 借:應(yīng)交稅金——各稅種 其他應(yīng)交款——各費(fèi)種 貸:銀行存款(或內(nèi)部往來——上海辦事處) 4、固定資

企業(yè)會(huì)計(jì)分錄大全(45頁)

格式:pdf

大小:54KB

頁數(shù):46P

4.5

???????????????????????精品資料推薦??????????????????? 1 第二章貨幣資金及交易性金融資產(chǎn) 1、因支付內(nèi)部職工出差等原因所需的現(xiàn)金 借:其他應(yīng)收款 貸:庫存現(xiàn)金 2、收到出差人員交回的差旅費(fèi)剩余款并結(jié)算借:庫存現(xiàn)金(按實(shí)際收回的現(xiàn)金) 管理費(fèi)用(按應(yīng)報(bào)銷的金額) 貸:其他應(yīng)收款(按實(shí)際借出的現(xiàn)金) 3、屬于庫存現(xiàn)金短缺 借:待處理財(cái)產(chǎn)損溢 貸:庫存現(xiàn)金 4、屬于現(xiàn)金溢余: 借:庫存現(xiàn)金 貸:待處理財(cái)產(chǎn)損溢 5、如為現(xiàn)金短缺,屬于由責(zé)任人賠償?shù)牟糠郑?借:其他應(yīng)收款—個(gè)人 庫存現(xiàn)金 貸:待處理財(cái)產(chǎn)損溢 6、屬于應(yīng)由保險(xiǎn)公司賠償?shù)牟糠郑?借:其他應(yīng)收款—應(yīng)收保險(xiǎn)賠款 貸:待處理財(cái)產(chǎn)損溢 7、屬于無法查明的其他原因: 借:管理費(fèi)用—現(xiàn)金短缺 貸:待處理財(cái)產(chǎn)損溢 ???????????????????????精品資料推薦????????????????

建筑施工企業(yè)主要負(fù)責(zé)人安全教育培訓(xùn)心得體會(huì)

格式:pdf

大小:11KB

頁數(shù):6P

4.5

建筑施工企業(yè)安全生產(chǎn)繼續(xù)教育培訓(xùn)心得 我參加了河南省建筑施工企業(yè)主要負(fù)責(zé)人安全生產(chǎn)繼續(xù)教育培 訓(xùn),關(guān)于這次省內(nèi)建筑施工企業(yè)主要負(fù)責(zé)人安全生產(chǎn)繼續(xù)教育培訓(xùn), 我覺得非常有意義。自入學(xué)以來,通過對(duì)河南省建筑施工企業(yè)安全質(zhì) 量標(biāo)準(zhǔn)化有關(guān)政策及要求、建設(shè)工程安全生產(chǎn)法律法規(guī)、河南省建筑 施工安全質(zhì)量標(biāo)準(zhǔn)化圖集講解、建設(shè)工程安全生產(chǎn)管理、安全事故案 例分析等內(nèi)容的系統(tǒng)學(xué)習(xí)和認(rèn)真領(lǐng)會(huì),感覺受益匪淺。對(duì)自己的職責(zé) 有了更深刻的理解和感悟。 企業(yè)成于安全,敗于事故。任何一起事故對(duì)企業(yè)都是一種不可挽 回的損失,對(duì)家庭、個(gè)人更是造成無法彌補(bǔ)的傷痛。安全意識(shí)應(yīng)始終 牢牢扎根在每個(gè)人的心中,讓大家知道若責(zé)任心不到位就會(huì)釀成事 故,正確認(rèn)識(shí)到安全不是一個(gè)人的問題,而是你中有我,我中有你, 是一個(gè)上下關(guān)聯(lián)、人人互保、環(huán)環(huán)相扣的鏈,是一張錯(cuò)綜復(fù)雜、緊密 相連的網(wǎng)。回顧近期全國發(fā)生的重大事故,一次次映入

建筑施工企業(yè)主要負(fù)責(zé)人安全考試復(fù)習(xí)題

格式:pdf

大小:112KB

頁數(shù):54P

4.4

建筑施工企業(yè)主要負(fù)責(zé)人安全考核復(fù)習(xí)題 丁楚苗工程師整理2051年5月于山東即墨婧雅藝品坊 一、單項(xiàng)選擇題與答案(選項(xiàng)中,只有1個(gè)是正確答案) 1、《建筑法》所稱建筑活動(dòng),是指各類房屋建筑及其(a)的建造和與其配套的線路、管道、設(shè)備 的安裝活動(dòng)。 a、附屬設(shè)施b、配套設(shè)施c、附帶設(shè)施d、臨時(shí)設(shè)施 2、建筑活動(dòng)應(yīng)當(dāng)確保建筑工程質(zhì)量和安全,符合國家的建筑工程安全(c)。 a、法律b、規(guī)章c、標(biāo)準(zhǔn)d、規(guī)范 3、從事建筑活動(dòng)的專業(yè)技術(shù)人員,應(yīng)當(dāng)依法取得相應(yīng)的(c)。 a、職稱證書b、專業(yè)技術(shù)證書c、執(zhí)業(yè)資格證書d、職業(yè)資格證書 4、建筑工程(d)應(yīng)當(dāng)按照國家有關(guān)規(guī)定,由發(fā)包單位與承包單位在合同中約定。 a、安全b、進(jìn)度

建筑施工企業(yè)主要會(huì)計(jì)分錄事項(xiàng)舉例相關(guān)

文輯推薦

知識(shí)推薦

百科推薦

職位:BIM銷售

擅長專業(yè):土建 安裝 裝飾 市政 園林