建筑施工企業(yè)營業(yè)稅、企業(yè)所得稅等常見稅收分析

格式:pdf

大小:122KB

頁數(shù):38P

人氣 :78

4.3

4.3

- 1 - 第一部分 營業(yè)稅現(xiàn)行政策解析 一、承包、承租、掛靠經(jīng)營納稅人的認(rèn)定 《細(xì)則》第十一條:單位以承包、承租、掛靠方式經(jīng)營的,承包人、承租人、掛靠 人 (以下統(tǒng)稱承包人 )發(fā)生應(yīng)稅行為,承包人以發(fā)包人、出租人、被掛靠人 (以下統(tǒng)稱發(fā) 包人 )名義對外經(jīng)營并由發(fā)包人承擔(dān)相關(guān)法律責(zé)任的,以發(fā)包人為納稅人;否則以承包 人為納稅人。 二、內(nèi)設(shè)機構(gòu)發(fā)生應(yīng)稅行為納稅人的認(rèn)定 《細(xì)則》第十條:除本細(xì)則第十一條 (注:指承包經(jīng)營 )和第十二條 (注:鐵路運營 ) 的規(guī)定外,負(fù)有營業(yè)稅納稅義務(wù)的單位為發(fā)生應(yīng)稅行為并收取貨幣、 貨物或者其他經(jīng)濟(jì) 利益的單位,但不包括單位依法不需要辦理稅務(wù)登記的內(nèi)設(shè)機構(gòu)。 三、建筑安裝工程計稅營業(yè)額的確定 1、《細(xì)則》第十六條:除本細(xì)則第七條規(guī)定外,納稅人提供建筑業(yè)勞務(wù) (不含裝飾 勞務(wù) )的,其營業(yè)額應(yīng)當(dāng)包括工程所用原材料、設(shè)備及其他物資和動力價款在內(nèi),但不 包括建設(shè)

建筑施工企業(yè)營業(yè)稅、企業(yè)所得稅等稅收分析(課件)

格式:pdf

大小:121KB

頁數(shù):38P

-1- 第一部分營業(yè)稅現(xiàn)行政策解析 一、承包、承租、掛靠經(jīng)營納稅人的認(rèn)定 《細(xì)則》第十一條:單位以承包、承租、掛靠方式經(jīng)營的,承包人、承租人、掛靠 人(以下統(tǒng)稱承包人)發(fā)生應(yīng)稅行為,承包人以發(fā)包人、出租人、被掛靠人(以下統(tǒng)稱發(fā) 包人)名義對外經(jīng)營并由發(fā)包人承擔(dān)相關(guān)法律責(zé)任的,以發(fā)包人為納稅人;否則以承包 人為納稅人。 二、內(nèi)設(shè)機構(gòu)發(fā)生應(yīng)稅行為納稅人的認(rèn)定 《細(xì)則》第十條:除本細(xì)則第十一條(注:指承包經(jīng)營)和第十二條(注:鐵路運營) 的規(guī)定外,負(fù)有營業(yè)稅納稅義務(wù)的單位為發(fā)生應(yīng)稅行為并收取貨幣、貨物或者其他經(jīng)濟(jì) 利益的單位,但不包括單位依法不需要辦理稅務(wù)登記的內(nèi)設(shè)機構(gòu)。 三、建筑安裝工程計稅營業(yè)額的確定 1、《細(xì)則》第十六條:除本細(xì)則第七條規(guī)定外,納稅人提供建筑業(yè)勞務(wù)(不含裝飾 勞務(wù))的,其營業(yè)額應(yīng)當(dāng)包括工程所用原材料、設(shè)備及其他物資和動力價款在內(nèi),但不 包括建設(shè)方

建筑施工企業(yè)所得稅賬務(wù)處理例析

建筑施工企業(yè)所得稅賬務(wù)處理例析 建筑施工企業(yè)所得稅賬務(wù)處理例析

格式:pdf

大小:63KB

頁數(shù):2P

一、案例分析a建筑公司承建一項工程,為b公司進(jìn)行施工,施工期3年。工程已于2008年2月開工,將在2010年6月完工。2008年有關(guān)資料如下:合同總價款4000000元,實際發(fā)生成本900000元,估計至完工需發(fā)生成本2100000元,開出帳單金額800000元,實際收到款項

編輯推薦下載

建筑施工企業(yè)跨地區(qū)經(jīng)營企業(yè)所得稅分配的探討

格式:pdf

大小:1.1MB

頁數(shù):2P

4.6

本文通過對建筑施工企業(yè)駐外分支機構(gòu)的主要形式的分析,探討了建筑施工企業(yè)跨地區(qū)經(jīng)營總部與分支機構(gòu)企業(yè)所得稅分配的具體問題。

建筑企業(yè)外地施工,企業(yè)所得稅如何處理

格式:pdf

大小:2.3MB

頁數(shù):4P

4.5

問:我是一市政公司財務(wù)人員,我公司在外省施工項目較多,以前辦理《外出經(jīng)營活動管理證明》進(jìn)行報驗登記,企業(yè)所得稅回機構(gòu)所在地繳納.《國家稅務(wù)總局關(guān)于跨地區(qū)經(jīng)營建筑企業(yè)所得稅征收管理問題的通知》(國稅函〔2010〕156號)下發(fā)后,我們應(yīng)如何繳納企業(yè)所得稅?

建筑施工企業(yè)營業(yè)稅、企業(yè)所得稅等常見稅收分析熱門文檔

企業(yè)所得稅稅收籌劃在建筑企業(yè)中的應(yīng)用分析

格式:pdf

大小:709KB

頁數(shù):2P

4.5

隨著建筑市場競爭的日益激烈,建筑企業(yè)獲取的利潤空間越來越小。為了保障企業(yè)在合法的范圍內(nèi)取得最大化的稅后收益,企業(yè)應(yīng)當(dāng)重視企業(yè)所得稅稅收籌劃工作,并將稅收籌劃作為財務(wù)管理的重要內(nèi)容。本文就建筑企業(yè)實施企業(yè)所得稅稅收籌劃的必要性和可行性進(jìn)行分析,并提出稅收籌劃的具體實施方案,期望對建筑企業(yè)合法合理避稅,有效減輕稅負(fù)有所幫助。

淺談建筑施工企業(yè)營業(yè)稅納稅籌劃

格式:pdf

大小:56KB

頁數(shù):2P

4.4

《營業(yè)稅暫行條例》、《營業(yè)稅暫行條例實施細(xì)則》自2009年1月1日起施行后,施工企業(yè)營業(yè)稅在扣繳義務(wù)、計稅依據(jù)、納稅義務(wù)發(fā)生時間等方面都發(fā)生重大變化,筆者身處大型國有施工企業(yè),對新條例下如何做好營業(yè)稅納稅籌劃做一些粗淺探討。

關(guān)于企業(yè)所得稅中三項經(jīng)費的稅收籌劃

格式:pdf

大小:29KB

頁數(shù):5P

4.7

小調(diào)整,大用處 ------關(guān)于工資及三項經(jīng)費的稅收籌劃 眼下正是一年一度的企業(yè)所得稅匯算清繳時期,符合查賬征收條 件的企業(yè)必然是忙得不亦樂乎。企業(yè)所得稅是我國諸多稅收種類中, 為人熟知的稅種之一,作為一名當(dāng)代青年,很有必要了解這一關(guān)系國 家民生的稅種,以便了解國民經(jīng)濟(jì),將來對社會有所作為。 通過對各種資料的參閱、分析、解讀,我大致了解了企業(yè)所得稅 的征收范圍、適用稅率、計稅依據(jù)、稅收優(yōu)惠政策以及征收方式。企 業(yè)所得稅是以在中國境內(nèi)成立的企業(yè),包括依照中國法律、行政法規(guī) 在中國境內(nèi)成立的企業(yè)、事業(yè)單位、社會團(tuán)體以及其他取得收入的組 織為納稅主體,根據(jù)每一納稅年度的收入總額(包括銷售貨物所得、 提供勞務(wù)所得、轉(zhuǎn)讓財產(chǎn)所得、股息紅利等權(quán)益性投資所得、利息所 得、租金所得、特許權(quán)使用費所得、接受捐贈所得和其他所得),減 除不征稅收入、免稅收入、各項扣除以及允許彌補的以前年度虧

企業(yè)所得稅稅前扣除完整明細(xì)表

格式:pdf

大小:209KB

頁數(shù):11P

4.4

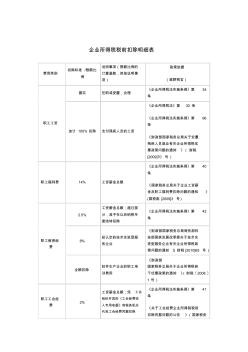

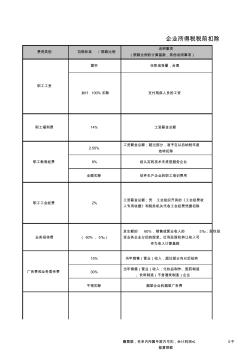

企業(yè)所得稅稅前扣除明細(xì)表 費用類別 扣除標(biāo)準(zhǔn)/限額比 例 說明事項(限額比例的 計算基數(shù),其他說明事 項) 政策依據(jù) (梁野稅官) 職工工資 據(jù)實任職或受雇,合理 《企業(yè)所得稅法實施條例》第34 條 加計100%扣除支付殘疾人員的工資 《企業(yè)所得稅法》第30條 《企業(yè)所得稅法實施條例》第96 條 《財政部國家稅務(wù)總局關(guān)于安置 殘疾人員就業(yè)有關(guān)企業(yè)所得稅優(yōu) 惠政策問題的通知》(財稅 [2009]70號) 職工福利費14%工資薪金總額 《企業(yè)所得稅法實施條例》第40 條 《國家稅務(wù)總局關(guān)于企業(yè)工資薪 金及職工福利費扣除問題的通知》 (國稅函[2009]3號) 職工教育經(jīng) 費 2.5% 工資薪金總額;超過部 分,準(zhǔn)予在以后納稅年 度結(jié)轉(zhuǎn)扣除 《企業(yè)所得稅法實施條例》第42 條 8% 經(jīng)認(rèn)定的技術(shù)先進(jìn)型服 務(wù)企業(yè) 《財政部國家稅務(wù)總局商務(wù)部科 技部國家發(fā)展改

企業(yè)所得稅稅前扣除標(biāo)準(zhǔn)明細(xì)表

格式:pdf

大小:72KB

頁數(shù):5P

4.4

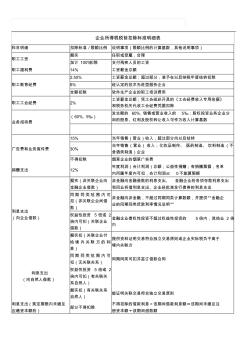

企業(yè)所得稅稅前扣除標(biāo)準(zhǔn)明細(xì)表 科目明細(xì)扣除標(biāo)準(zhǔn)/限額比例說明事項(限額比例的計算基數(shù),其他說明事項) 職工工資 據(jù)實任職或受雇,合理 加計100%扣除支付殘疾人員的工資 職工福利費14%工資薪金總額 職工教育經(jīng)費 2.50%工資薪金總額;超過部分,準(zhǔn)予在以后納稅年度結(jié)轉(zhuǎn)扣除 8%經(jīng)認(rèn)定的技術(shù)先進(jìn)型服務(wù)企業(yè) 全額扣除軟件生產(chǎn)企業(yè)的職工培訓(xùn)費用 職工工會經(jīng)費2% 工資薪金總額;憑工會組織開具的《工會經(jīng)費收入專用收據(jù)》 和稅務(wù)機關(guān)代收工會經(jīng)費憑據(jù)扣除 業(yè)務(wù)招待費 (60%,5‰) 發(fā)生額的60%,銷售或營業(yè)收入的5‰;股權(quán)投資業(yè)務(wù)企業(yè)分 回的股息、紅利及股權(quán)轉(zhuǎn)讓收入可作為收入計算基數(shù) 廣告費和業(yè)務(wù)宣傳費 15%當(dāng)年銷售(營業(yè))收入,超過部分向以后結(jié)轉(zhuǎn) 30% 當(dāng)年銷售(營業(yè))收入;化妝品制作、醫(yī)藥制造、飲料制造(不 含酒類制造)企業(yè) 不得扣除煙草企業(yè)的煙草廣

建筑施工企業(yè)營業(yè)稅、企業(yè)所得稅等常見稅收分析精華文檔

談建筑施工企業(yè)營業(yè)稅稅務(wù)籌劃(一)

格式:pdf

大小:6KB

頁數(shù):2P

4.7

談建筑施工企業(yè)營業(yè)稅稅務(wù)籌劃(一) 施工企業(yè)主要通過承包各種工程,提供建筑、安裝勞務(wù)來取得收入,實現(xiàn)利潤,涉及的最重 要、繳納稅額最多的稅種就是營業(yè)稅。隨著社會的發(fā)展,競爭的激烈,減輕稅賦也逐漸成為 降低企業(yè)總體成本的一個重要手段,所以做好營業(yè)稅的稅務(wù)籌劃對施工企業(yè)的競爭力水平頗 具影響。 一、稅務(wù)籌劃的含義及原則 關(guān)于“稅收籌劃”,目前世界上還沒有一個統(tǒng)一的定義,英國上議院議員湯姆林做出了如下描 述:“任何一個人都有權(quán)安排自己的事業(yè),如果根據(jù)法律所做的某些安排可以少繳稅,那就 不能強迫他多繳稅收”。稅收籌劃是指納稅人在符合國家法律及稅收法規(guī)的前提下,在稅收 政策法規(guī)的導(dǎo)向下,采用使納稅人的稅收利益最大化的納稅方案處理生產(chǎn)經(jīng)營和投資理財?shù)?活動的一種企業(yè)籌劃行為。在實踐中,我們通常將合法的納稅籌劃稱為“節(jié)稅”,將不違反法 律法規(guī)的納稅籌劃稱為“避稅”,將違法的納稅

談建筑施工企業(yè)營業(yè)稅稅務(wù)籌劃

格式:pdf

大小:21KB

頁數(shù):3P

4.5

談建筑施工企業(yè)營業(yè)稅稅務(wù)籌劃 施工企業(yè)主要通過承包各種工程,提供建筑、安裝勞務(wù)來取得收入,實現(xiàn)利潤,涉及的最重 要、繳納稅額最多的稅種就是營業(yè)稅。隨著社會的發(fā)展,競爭的激烈,減輕稅賦也逐漸成為 降低企業(yè)總體成本的一個重要手段,所以做好營業(yè)稅的稅務(wù)籌劃對施工企業(yè)的競爭力水平頗 具影響。 一、稅務(wù)籌劃的含義及原則 關(guān)于“稅收籌劃”,目前世界上還沒有一個統(tǒng)一的定義,英國上議院議員湯姆林做出了如 下描述:“任何一個人都有權(quán)安排自己的事業(yè),如果根據(jù)法律所做的某些安排可以少繳稅, 那就不能強迫他多繳稅收”。稅收籌劃是指納稅人在符合國家法律及稅收法規(guī)的前提下,在 稅收政策法規(guī)的導(dǎo)向下,采用使納稅人的稅收利益最大化的納稅方案處理生產(chǎn)經(jīng)營和投資理 財?shù)然顒拥囊环N企業(yè)籌劃行為。在實踐中,我們通常將合法的納稅籌劃稱為“節(jié)稅”,將不違 反法律法規(guī)的納稅籌劃稱為“避稅”,將違法的納稅籌劃

淺談建筑施工企業(yè)營業(yè)稅納稅籌劃

格式:pdf

大小:144KB

頁數(shù):1P

4.3

《營業(yè)稅暫行條例》、《營業(yè)稅暫行條例實施細(xì)則》自2009年1月1日起施行后,施工企業(yè)營業(yè)稅在扣繳義務(wù)、計稅依據(jù)、納稅義務(wù)發(fā)生時間等方面都發(fā)生重大變化,筆者身處大型國有施工企業(yè),對新條例下如何做好營業(yè)稅納稅籌劃做一些粗淺探討。

談建筑施工企業(yè)營業(yè)稅稅務(wù)籌劃

格式:pdf

大小:84KB

頁數(shù):2P

4.6

施工企業(yè)主要通過承包各種工程,提供建筑、安裝勞務(wù)來取得收入,實現(xiàn)利潤,涉及的最重要、繳納稅額最多的稅種就是營業(yè)稅。隨著社會的發(fā)展,競爭的激烈,減輕稅賦也逐漸成為降低企業(yè)總體成本的一個重要手段,所以做好營業(yè)稅的稅務(wù)籌劃對施工企業(yè)的競爭力水平頗具影響。

企業(yè)所得稅公益捐贈的稅收優(yōu)惠制度的比較及借鑒

格式:pdf

大小:11KB

頁數(shù):4P

4.3

企業(yè)所得稅公益捐贈的稅收優(yōu)惠制度的比較及借鑒 近年來,我國社會各界進(jìn)行公益性捐贈的積極性十分高,特別是汶川和玉樹兩次地震時,社 會各界紛紛伸出了援助之手。隨著企業(yè)規(guī)模的不斷壯大,企業(yè)作為我們社會經(jīng)濟(jì)生活中最主 要的成員,承擔(dān)一定的社會責(zé)任是不可逃避的。捐贈行為成為了企業(yè)承擔(dān)社會責(zé)任的一種主 要形式。但是,與發(fā)達(dá)國家相比,我國企業(yè)的捐贈仍處于低水平。在某些發(fā)達(dá)國家,企業(yè)捐贈 的比例都達(dá)到了50%以上。在中國的企業(yè)中,99%的企業(yè)從來沒有參與任何捐贈活動,僅有1%的 企業(yè)參與捐贈。究其原因,一方面與人們的觀念、我國的經(jīng)濟(jì)發(fā)展水平等原因有關(guān),另一個重要 的原因是我國現(xiàn)行的企業(yè)所得稅稅收制度關(guān)于捐贈的規(guī)定存在很大的缺陷,在某種程度上這阻礙 和制約了我國企業(yè)公益性捐贈的發(fā)展。為了支持和鼓勵捐贈慈善事業(yè)的發(fā)展,有必要通過比較發(fā) 達(dá)國家的稅收制度,借鑒其先進(jìn)經(jīng)驗,對我國現(xiàn)行稅收制

建筑施工企業(yè)營業(yè)稅、企業(yè)所得稅等常見稅收分析最新文檔

企業(yè)所得稅稅前扣除明細(xì)表

格式:pdf

大小:227KB

頁數(shù):18P

4.7

費用類別扣除標(biāo)準(zhǔn)/限額比例 說明事項 (限額比例的計算基數(shù),其他說明事項) 據(jù)實任職或受雇,合理 2.50% 工資薪金總額;超過部分,準(zhǔn)予在以后納稅年度 結(jié)轉(zhuǎn)扣除 8%經(jīng)認(rèn)定的技術(shù)先進(jìn)型服務(wù)企業(yè) 全額扣除軟件生產(chǎn)企業(yè)的職工培訓(xùn)費用 15%當(dāng)年銷售(營業(yè))收入,超過部分向以后結(jié)轉(zhuǎn) 30% 當(dāng)年銷售(營業(yè))收入;化妝品制作、醫(yī)藥制造 、飲料制造(不含酒類制造)企業(yè) 不得扣除煙草企業(yè)的煙草廣告費 支付殘疾人員的工資 工資薪金總額 工資薪金總額;憑工會組織開具的《工會經(jīng)費收 入專用收據(jù)》和稅務(wù)機關(guān)代收工會經(jīng)費憑據(jù)扣除 發(fā)生額的60%,銷售或營業(yè)收入的5‰;股權(quán)投 資業(yè)務(wù)企業(yè)分回的股息、紅利及股權(quán)轉(zhuǎn)讓收入可 作為收入計算基數(shù) 贈票據(jù),名單內(nèi)所屬年度內(nèi)可扣,會計利潤≤0不 能算限額 加計100%扣除 14% 2% (60%,5‰) 廣告費和業(yè)務(wù)宣傳費 企業(yè)所得稅稅前扣除

淺析建筑施工企業(yè)所得稅的納稅籌劃與減稅增效

格式:pdf

大小:1.6MB

頁數(shù):1P

4.4

建筑行業(yè)是我國國民經(jīng)濟(jì)建設(shè)的傳統(tǒng)支柱型產(chǎn)業(yè),其屬于獨立核算、自負(fù)盈虧、自主經(jīng)營的經(jīng)濟(jì)實體,同樣以實現(xiàn)經(jīng)濟(jì)效益最大化為生產(chǎn)和經(jīng)營的主要目標(biāo)。建筑施工企業(yè)在不斷發(fā)展的過程中,可通過納稅籌劃的方式幫助自身減稅增效,從而確保其健康穩(wěn)定發(fā)展。文章主要對建筑施工企業(yè)所得稅的納稅籌劃與減稅增效進(jìn)行了分析。

淺析建筑施工企業(yè)所得稅的納稅籌劃與減稅增效

格式:pdf

大小:1.7MB

頁數(shù):1P

4.7

建筑行業(yè)是我國國民經(jīng)濟(jì)建設(shè)的傳統(tǒng)支柱型產(chǎn)業(yè),其屬于獨立核算、自負(fù)盈虧、自主經(jīng)營的經(jīng)濟(jì)實體,同樣以實現(xiàn)經(jīng)濟(jì)效益最大化為生產(chǎn)和經(jīng)營的主要目標(biāo).建筑施工企業(yè)在不斷發(fā)展的過程中,可通過納稅籌劃的方式幫助自身減稅增效,從而確保其健康穩(wěn)定發(fā)展.文章主要對建筑施工企業(yè)所得稅的納稅籌劃與減稅增效進(jìn)行了分析.

建筑施工企業(yè)所得稅的納稅籌劃與減稅增效

格式:pdf

大小:1.4MB

頁數(shù):1P

4.5

隨著經(jīng)濟(jì)的發(fā)展,我國開始了城市化進(jìn)程,同時也促使建筑行業(yè)的發(fā)展,建筑行業(yè)成為我國經(jīng)濟(jì)建設(shè)中的支柱型產(chǎn)業(yè).建筑業(yè)在我國的企業(yè)中屬于自主經(jīng)營,無論盈利還是虧損都是由企業(yè)內(nèi)部負(fù)責(zé),并且獨立進(jìn)行經(jīng)濟(jì)核算的經(jīng)濟(jì)實體,建筑業(yè)最終的目的是追求所得利益的最大化.建筑施工單位的所得稅可以通過對納稅的籌劃進(jìn)行減少納稅有增益的效果,這對建筑施工企業(yè)的發(fā)展有著重要的意義.本文從建筑施工企業(yè)所得稅對納稅籌劃的效果的增益效果進(jìn)行論述,并分析了施工企業(yè)所得稅進(jìn)行納稅籌劃相應(yīng)注意的問題.

跨地區(qū)經(jīng)營建筑企業(yè)所得稅繳納實例分析

格式:pdf

大小:1.9MB

頁數(shù):2P

4.5

結(jié)合國家稅務(wù)總局對跨地區(qū)經(jīng)營建筑企業(yè)所得稅征收管理問題出臺的新規(guī)定,本文針對總機構(gòu)下設(shè)不同形式的分支機構(gòu)和項目時如何計算繳納企業(yè)所得稅進(jìn)行了實例分析。

淺談建筑企業(yè)所得稅稅務(wù)籌劃管理

格式:pdf

大小:1.6MB

頁數(shù):1P

4.6

當(dāng)前形勢下建筑企業(yè)稅務(wù)方面的工作開展,對其稅務(wù)籌劃提出了更高要求,使得企業(yè)的稅負(fù)得以降低。在此背景下,為了保持建筑企業(yè)良好的發(fā)展?fàn)顩r,實現(xiàn)企業(yè)效益最大化的長遠(yuǎn)發(fā)展目標(biāo),則需要運用有效的措施實現(xiàn)其所得稅稅務(wù)籌劃的科學(xué)管理,保持企業(yè)良好的利潤狀況。基于此,本文就建筑企業(yè)所得稅稅務(wù)籌劃管理展開論述。

淺談建筑企業(yè)所得稅稅務(wù)籌劃管理

格式:pdf

大小:1.5MB

頁數(shù):1P

4.5

當(dāng)前形勢下建筑企業(yè)稅務(wù)方面的工作開展,對其稅務(wù)籌劃提出了更高要求,使得企業(yè)的稅負(fù)得以降低.在此背景下,為了保持建筑企業(yè)良好的發(fā)展?fàn)顩r,實現(xiàn)企業(yè)效益最大化的長遠(yuǎn)發(fā)展目標(biāo),則需要運用有效的措施實現(xiàn)其所得稅稅務(wù)籌劃的科學(xué)管理,保持企業(yè)良好的利潤狀況.基于此,本文就建筑企業(yè)所得稅稅務(wù)籌劃管理展開論述.

施工企業(yè)營業(yè)稅分包抵稅賬務(wù)處理的探討 施工企業(yè)營業(yè)稅分包抵稅賬務(wù)處理的探討

格式:pdf

大小:85KB

頁數(shù):1P

4.6

本文就稅務(wù)對分包人承擔(dān)營業(yè)稅金及附加部分不同的處理方式,從施工單位不同的賬務(wù)處理的角度,分析分包抵稅的賬務(wù)處理對損益的影響,得出結(jié)論:分包抵稅應(yīng)在總承包人在當(dāng)期確認(rèn)分包人完成實際成本時,按扣除分包稅金后的實際成本確認(rèn),分包抵稅代扣代繳完稅憑證通過臺賬來管理的方法比較好。

跨地區(qū)經(jīng)營建筑企業(yè)所得稅明確征管辦法

格式:pdf

大小:564KB

頁數(shù):3P

4.5

根據(jù)《國家稅務(wù)總局關(guān)于印發(fā)(跨地區(qū)經(jīng)營匯總納稅企業(yè)所得稅征收管理暫行辦法)的通知》的規(guī)定,國家稅務(wù)總局近日下發(fā)《關(guān)于建筑企業(yè)所得稅征管有關(guān)問題的通知》,就跨地區(qū)經(jīng)營建筑企業(yè)所得稅征收管理問題做出通知。\r\n通知指出,實行總、分機構(gòu)體制的跨地區(qū)經(jīng)營建筑企業(yè)應(yīng)嚴(yán)格按照“統(tǒng)一計算、分級管理、就地預(yù)繳、匯總清算、財政調(diào)庫”的辦法計算繳納企業(yè)所得稅。通知明確,建筑企業(yè)跨地區(qū)設(shè)立的不符合二級分支機構(gòu)條件的項目經(jīng)理部(包括與項目經(jīng)理部性質(zhì)相同的工程指揮部、合同段等),應(yīng)匯總到總機構(gòu)或二級分支機構(gòu)統(tǒng)一計算,按規(guī)定計繳企業(yè)所得稅。

房地產(chǎn)企業(yè)所得稅納稅評估問題之我見 房地產(chǎn)企業(yè)所得稅納稅評估問題之我見

格式:pdf

大小:103KB

頁數(shù):未知

4.6

做好房地產(chǎn)企業(yè)所得稅納稅評估工作,不僅可以增加我國的財政收入,而且還有利于房地產(chǎn)企業(yè)的健康發(fā)展.基于此,本文將針對房地產(chǎn)企業(yè)所得稅納稅評估問題進(jìn)行深入的研究,希望可以不斷的改進(jìn)和優(yōu)化房地產(chǎn)企業(yè)所得稅納稅評估工作,從而促進(jìn)房地產(chǎn)企業(yè)更快更好的發(fā)展.

建筑施工企業(yè)營業(yè)稅、企業(yè)所得稅等常見稅收分析相關(guān)

文輯推薦

知識推薦

百科推薦

職位:雙證監(jiān)理工程師

擅長專業(yè):土建 安裝 裝飾 市政 園林