建筑施工企業(yè)會計(jì)分錄大全教學(xué)教材

格式:pdf

大小:16KB

頁數(shù):11P

人氣 :81

4.5

4.5

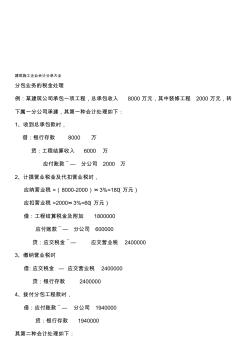

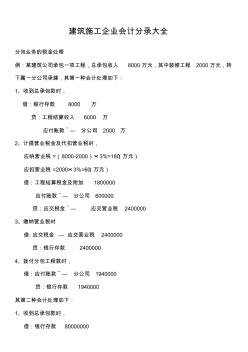

學(xué)習(xí) -----好資料 更多精品文檔 建筑施工企業(yè)會計(jì)分錄大全 分包業(yè)務(wù)的稅金處理 例:某建筑公司承包一項(xiàng)工程,總承包收入 8000萬元,其中裝修工程 2000萬元,轉(zhuǎn) 下屬一分公司承建,其第一種會計(jì)處理如下: 1、收到總承包款時(shí), 借:銀行存款 8000 萬 貸:工程結(jié)算收入 6000 萬 應(yīng)付賬款 ̄— 分公司 2000 萬 2、計(jì)提營業(yè)稅金及代扣營業(yè)稅時(shí), 應(yīng)納營業(yè)稅 =(8000-2000)×3%=180(萬元) 應(yīng)扣營業(yè)稅 =2000×3%=60(萬元) 借:工程結(jié)算稅金及附加 1800000 應(yīng)付賬款 ̄— 分公司 600000 貸:應(yīng)交稅金 ̄— 應(yīng)交營業(yè)稅 2400000 3、繳納營業(yè)稅時(shí) 借:應(yīng)交稅金 — 應(yīng)交營業(yè)稅 2400000 貸:銀行存款 2400000 4、撥付分包工程款時(shí), 借:應(yīng)付賬款

建筑施工企業(yè)會計(jì)分錄大全

格式:pdf

大小:15KB

頁數(shù):10P

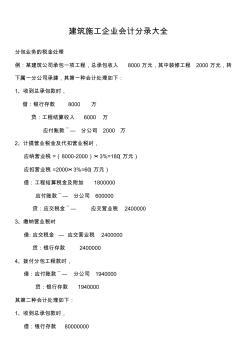

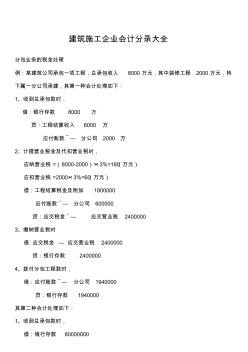

建筑施工企業(yè)會計(jì)分錄大全 分包業(yè)務(wù)的稅金處理 例:某建筑公司承包一項(xiàng)工程,總承包收入8000萬元,其中裝修工程2000萬元,轉(zhuǎn) 下屬一分公司承建,其第一種會計(jì)處理如下: 1、收到總承包款時(shí), 借:銀行存款8000萬 貸:工程結(jié)算收入6000萬 應(yīng)付賬款 ̄—分公司2000萬 2、計(jì)提營業(yè)稅金及代扣營業(yè)稅時(shí), 應(yīng)納營業(yè)稅=(8000-2000)×3%=180(萬元) 應(yīng)扣營業(yè)稅=2000×3%=60(萬元) 借:工程結(jié)算稅金及附加1800000 應(yīng)付賬款 ̄—分公司600000 貸:應(yīng)交稅金 ̄—應(yīng)交營業(yè)稅2400000 3、繳納營業(yè)稅時(shí) 借:應(yīng)交稅金—應(yīng)交營業(yè)稅2400000 貸:銀行存款2400000 4、撥付分包工程款時(shí), 借:應(yīng)付賬款 ̄—分公司1940000

建筑施工企業(yè)會計(jì)分錄大全

格式:pdf

大小:14KB

頁數(shù):10P

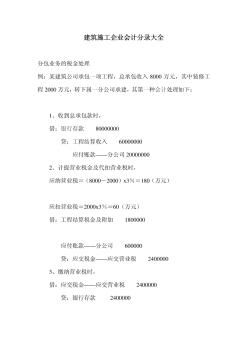

建筑施工企業(yè)會計(jì)分錄大全 分包業(yè)務(wù)的稅金處理 例:某建筑公司承包一項(xiàng)工程,總承包收入8000萬元,其中裝修工程2000萬元,轉(zhuǎn) 下屬一分公司承建,其第一種會計(jì)處理如下: 1、收到總承包款時(shí), 借:銀行存款8000萬 貸:工程結(jié)算收入6000萬 應(yīng)付賬款 ̄—分公司2000萬 2、計(jì)提營業(yè)稅金及代扣營業(yè)稅時(shí), 應(yīng)納營業(yè)稅=(8000-2000)×3%=180(萬元) 應(yīng)扣營業(yè)稅=2000×3%=60(萬元) 借:工程結(jié)算稅金及附加1800000 應(yīng)付賬款 ̄—分公司600000 貸:應(yīng)交稅金 ̄—應(yīng)交營業(yè)稅2400000 3、繳納營業(yè)稅時(shí) 借:應(yīng)交稅金—應(yīng)交營業(yè)稅2400000 貸:銀行存款2400000 4、撥付分包工程款時(shí), 借:應(yīng)付賬款 ̄—分公司1940000

編輯推薦下載

建筑施工企業(yè)會計(jì)分錄(部分)

格式:pdf

大小:94KB

頁數(shù):9P

4.5

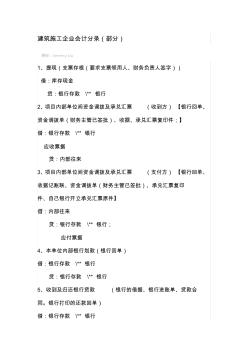

建筑施工企業(yè)會計(jì)分錄(部分) 1、提現(xiàn)(支票存根(要求支票領(lǐng)用人、財(cái)務(wù)負(fù)責(zé)人簽字)) 借:庫存現(xiàn)金 貸:銀行存款\**銀行 2、項(xiàng)目內(nèi)部單位間資金調(diào)撥及承兌匯票(收到方)【銀行回單、 資金調(diào)撥單(財(cái)務(wù)主管已簽批)、收據(jù)、承兌匯票復(fù)印件;】 借:銀行存款\**銀行 應(yīng)收票據(jù) 貸:內(nèi)部往來 3、項(xiàng)目內(nèi)部單位間資金調(diào)撥及承兌匯票(支付方)【銀行回單、 收據(jù)記賬聯(lián)、資金調(diào)撥單(財(cái)務(wù)主管已簽批)、承兌匯票復(fù)印 件、自己銀行開立承兌匯票原件】 借:內(nèi)部往來 貸:銀行存款\**銀行; 應(yīng)付票據(jù) 4、本單位內(nèi)部銀行劃款(銀行回單) 借:銀行存款\**銀行 貸:銀行存款\**銀行 5、收到及歸還銀行貸款(銀行的借據(jù)、銀行進(jìn)賬單、貸款合 同。銀行打印的還款回單) 借:銀行存款\**銀行 貸:短期借款\**銀行 借:短期借款\**銀行 貸:銀行存款\**銀行 6、職

建筑施工企業(yè)會計(jì)分錄大全全解

格式:pdf

大小:14KB

頁數(shù):10P

4.6

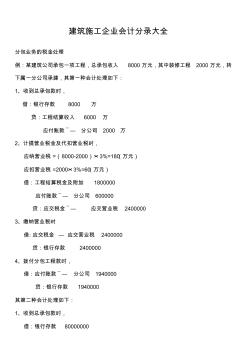

建筑施工企業(yè)會計(jì)分錄大全 分包業(yè)務(wù)的稅金處理 例:某建筑公司承包一項(xiàng)工程,總承包收入8000萬元,其中裝修工程2000萬元,轉(zhuǎn) 下屬一分公司承建,其第一種會計(jì)處理如下: 1、收到總承包款時(shí), 借:銀行存款8000萬 貸:工程結(jié)算收入6000萬 應(yīng)付賬款 ̄—分公司2000萬 2、計(jì)提營業(yè)稅金及代扣營業(yè)稅時(shí), 應(yīng)納營業(yè)稅=(8000-2000)×3%=180(萬元) 應(yīng)扣營業(yè)稅=2000×3%=60(萬元) 借:工程結(jié)算稅金及附加1800000 應(yīng)付賬款 ̄—分公司600000 貸:應(yīng)交稅金 ̄—應(yīng)交營業(yè)稅2400000 3、繳納營業(yè)稅時(shí) 借:應(yīng)交稅金—應(yīng)交營業(yè)稅2400000 貸:銀行存款2400000 4、撥付分包工程款時(shí), 借:應(yīng)付賬款 ̄—分公司1940000

建筑施工企業(yè)會計(jì)分錄大全教學(xué)教材熱門文檔

建筑施工企業(yè)會計(jì)分錄大全資料

格式:pdf

大小:14KB

頁數(shù):10P

4.4

建筑施工企業(yè)會計(jì)分錄大全 分包業(yè)務(wù)的稅金處理 例:某建筑公司承包一項(xiàng)工程,總承包收入8000萬元,其中裝修工程2000萬元,轉(zhuǎn) 下屬一分公司承建,其第一種會計(jì)處理如下: 1、收到總承包款時(shí), 借:銀行存款8000萬 貸:工程結(jié)算收入6000萬 應(yīng)付賬款 ̄—分公司2000萬 2、計(jì)提營業(yè)稅金及代扣營業(yè)稅時(shí), 應(yīng)納營業(yè)稅=(8000-2000)×3%=180(萬元) 應(yīng)扣營業(yè)稅=2000×3%=60(萬元) 借:工程結(jié)算稅金及附加1800000 應(yīng)付賬款 ̄—分公司600000 貸:應(yīng)交稅金 ̄—應(yīng)交營業(yè)稅2400000 3、繳納營業(yè)稅時(shí) 借:應(yīng)交稅金—應(yīng)交營業(yè)稅2400000 貸:銀行存款2400000 4、撥付分包工程款時(shí), 借:應(yīng)付賬款 ̄—分公司1940000

建筑施工企業(yè)會計(jì)分錄大全(1)

格式:pdf

大小:14KB

頁數(shù):10P

4.3

建筑施工企業(yè)會計(jì)分錄大全 分包業(yè)務(wù)的稅金處理 例:某建筑公司承包一項(xiàng)工程,總承包收入8000萬元,其中裝修工程2000萬元,轉(zhuǎn) 下屬一分公司承建,其第一種會計(jì)處理如下: 1、收到總承包款時(shí), 借:銀行存款8000萬 貸:工程結(jié)算收入6000萬 應(yīng)付賬款 ̄—分公司2000萬 2、計(jì)提營業(yè)稅金及代扣營業(yè)稅時(shí), 應(yīng)納營業(yè)稅=(8000-2000)×3%=180(萬元) 應(yīng)扣營業(yè)稅=2000×3%=60(萬元) 借:工程結(jié)算稅金及附加1800000 應(yīng)付賬款 ̄—分公司600000 貸:應(yīng)交稅金 ̄—應(yīng)交營業(yè)稅2400000 3、繳納營業(yè)稅時(shí) 借:應(yīng)交稅金—應(yīng)交營業(yè)稅2400000 貸:銀行存款2400000 4、撥付分包工程款時(shí), 借:應(yīng)付賬款 ̄—分公司1940000

企業(yè)會計(jì)分錄大全

格式:pdf

大小:52KB

頁數(shù):45P

4.3

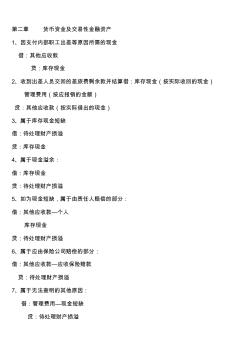

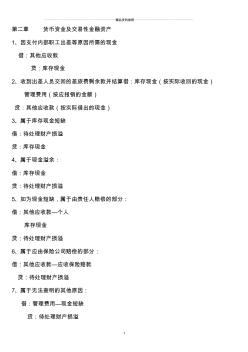

第二章貨幣資金及交易性金融資產(chǎn) 1、因支付內(nèi)部職工出差等原因所需的現(xiàn)金 借:其他應(yīng)收款 貸:庫存現(xiàn)金 2、收到出差人員交回的差旅費(fèi)剩余款并結(jié)算借:庫存現(xiàn)金(按實(shí)際收回的現(xiàn)金) 管理費(fèi)用(按應(yīng)報(bào)銷的金額) 貸:其他應(yīng)收款(按實(shí)際借出的現(xiàn)金) 3、屬于庫存現(xiàn)金短缺 借:待處理財(cái)產(chǎn)損溢 貸:庫存現(xiàn)金 4、屬于現(xiàn)金溢余: 借:庫存現(xiàn)金 貸:待處理財(cái)產(chǎn)損溢 5、如為現(xiàn)金短缺,屬于由責(zé)任人賠償?shù)牟糠郑?借:其他應(yīng)收款—個(gè)人 庫存現(xiàn)金 貸:待處理財(cái)產(chǎn)損溢 6、屬于應(yīng)由保險(xiǎn)公司賠償?shù)牟糠郑?借:其他應(yīng)收款—應(yīng)收保險(xiǎn)賠款 貸:待處理財(cái)產(chǎn)損溢 7、屬于無法查明的其他原因: 借:管理費(fèi)用—現(xiàn)金短缺 貸:待處理財(cái)產(chǎn)損溢 8、如為現(xiàn)金溢余,屬于應(yīng)支付給有關(guān)人員和單位的: 借:待處理財(cái)產(chǎn)損溢 貸:其他應(yīng)付款—應(yīng)付現(xiàn)金溢余(××個(gè)人或單位) 9、屬于無法查明的現(xiàn)金溢余: 借:待處理財(cái)產(chǎn)損溢 貸:營業(yè)外收入—資產(chǎn)盤盈利

建筑施工企業(yè)常用會計(jì)分錄

格式:pdf

大小:10KB

頁數(shù):2P

4.5

建筑施工企業(yè)常用會計(jì)分錄 (一)會計(jì)準(zhǔn)則規(guī)定,工程施工下設(shè)合同成本、間接費(fèi)用、合同毛利三個(gè)明細(xì)科目,平時(shí)發(fā) 生成本時(shí),計(jì)入工程施工——合同成本/間接費(fèi)用;結(jié)算工程款時(shí),計(jì)入工程結(jié)算;確認(rèn)合 同收入時(shí),計(jì)入主營業(yè)務(wù)收入,同時(shí)將工程施工——合同成本/間接費(fèi)用結(jié)轉(zhuǎn)至主營業(yè)務(wù)成 本,差額記入工程施工——合同毛利。合同完工時(shí),工程施工與工程結(jié)算對沖。 例:某建筑公司與客戶簽訂一項(xiàng)總金額為1500萬元的建造合同,2005年7月開工,2006 年12月完工。2005年12月31日止共發(fā)生成本450萬元,結(jié)算工程款600萬,實(shí)際收款500 萬;根據(jù)完工百分比確認(rèn)合同收入675萬。2006年發(fā)生成本550萬,結(jié)算工程款900萬, 實(shí)際收款1000萬,根據(jù)完工百分比確認(rèn)收入825萬。 2005年賬務(wù)處理為: 發(fā)生成本時(shí),借:工程施工——合同成本/間接費(fèi)用

建筑施工企業(yè)會計(jì)分錄大全教學(xué)教材精華文檔

施工企業(yè)會計(jì)核算及常用會計(jì)分錄

格式:pdf

大小:22KB

頁數(shù):14P

4.3

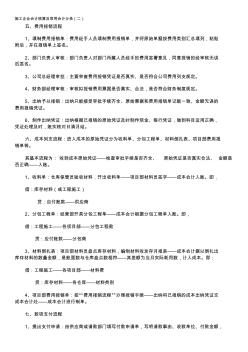

施工企業(yè)會計(jì)核算及常用會計(jì)分錄(二) 五、費(fèi)用報(bào)銷流程 1、填制費(fèi)用報(bào)銷單:費(fèi)用經(jīng)手人員填制費(fèi)用報(bào)銷單,并將原始單據(jù)按費(fèi)用類別匯總填列,粘貼 附后,并在報(bào)銷單上簽名。 2、部門負(fù)責(zé)人審核:部門負(fù)責(zé)人對部門所屬人員經(jīng)手的費(fèi)用簽署意見,同意報(bào)銷的經(jīng)審核無誤 后簽名。 3、公司總經(jīng)理審批:主要審查費(fèi)用報(bào)銷憑證是否真實(shí)、是否符合公司費(fèi)用列支規(guī)定。 4、財(cái)務(wù)部經(jīng)理審核:審核擬報(bào)銷費(fèi)用票據(jù)是否真實(shí)、合法,是否符合財(cái)務(wù)制度規(guī)定。 5、出納予以報(bào)銷:出納只能接受審批手續(xù)齊全、原始票據(jù)和費(fèi)用報(bào)銷單記載一致、金額無誤的 費(fèi)用報(bào)銷憑證。 6、制作出納憑證:出納根據(jù)已報(bào)銷的原始憑證及時(shí)制作現(xiàn)金、銀行憑證,做到科目運(yùn)用正確, 憑證處理及時(shí),賬實(shí)核對日清月結(jié)。 六、成本列支流程:進(jìn)入成本的原始憑證分為收料單、分包工程單、材料倒扎表、項(xiàng)目部費(fèi)用報(bào) 銷單等。 其基本流程為:收到成本原始憑證——檢查審批手續(xù)是否齊全、原

施工企業(yè)會計(jì)分錄題

格式:pdf

大小:14KB

頁數(shù):2P

4.6

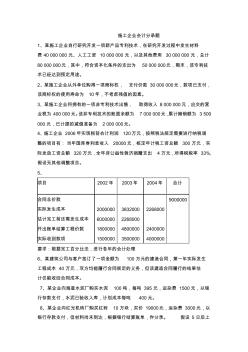

施工企業(yè)會計(jì)分錄題 1、某施工企業(yè)自行研究開發(fā)一項(xiàng)新產(chǎn)品專利技術(shù),在研究開發(fā)過程中發(fā)生材料 費(fèi)40000000元、人工工資10000000元,以及其他費(fèi)用30000000元,總計(jì) 80000000元,其中,符合資本化條件的支出為50000000元,期末,該專利技 術(shù)已經(jīng)達(dá)到預(yù)定用途。 2、某施工企業(yè)從外單位購得一項(xiàng)商標(biāo)權(quán),支付價(jià)款30000000元,款項(xiàng)已支付, 該商標(biāo)權(quán)的使用壽命為10年,不考慮殘值的因素。 3、某施工企業(yè)將擁有的一項(xiàng)非專利技術(shù)出售,取得收入8000000元,應(yīng)交的營 業(yè)稅為400000元。該非專利技術(shù)的賬面余額為7000000元,累計(jì)攤銷額為3500 000元,已計(jì)提的減值準(zhǔn)備為2000000元。 4、施工企業(yè)2006年實(shí)現(xiàn)稅前會計(jì)利潤120萬元,按照稅法規(guī)定需要進(jìn)行納稅調(diào) 整的項(xiàng)目有:當(dāng)年國庫券利

企業(yè)會計(jì)分錄大全(45頁)

格式:pdf

大小:54KB

頁數(shù):46P

4.5

???????????????????????精品資料推薦??????????????????? 1 第二章貨幣資金及交易性金融資產(chǎn) 1、因支付內(nèi)部職工出差等原因所需的現(xiàn)金 借:其他應(yīng)收款 貸:庫存現(xiàn)金 2、收到出差人員交回的差旅費(fèi)剩余款并結(jié)算借:庫存現(xiàn)金(按實(shí)際收回的現(xiàn)金) 管理費(fèi)用(按應(yīng)報(bào)銷的金額) 貸:其他應(yīng)收款(按實(shí)際借出的現(xiàn)金) 3、屬于庫存現(xiàn)金短缺 借:待處理財(cái)產(chǎn)損溢 貸:庫存現(xiàn)金 4、屬于現(xiàn)金溢余: 借:庫存現(xiàn)金 貸:待處理財(cái)產(chǎn)損溢 5、如為現(xiàn)金短缺,屬于由責(zé)任人賠償?shù)牟糠郑?借:其他應(yīng)收款—個(gè)人 庫存現(xiàn)金 貸:待處理財(cái)產(chǎn)損溢 6、屬于應(yīng)由保險(xiǎn)公司賠償?shù)牟糠郑?借:其他應(yīng)收款—應(yīng)收保險(xiǎn)賠款 貸:待處理財(cái)產(chǎn)損溢 7、屬于無法查明的其他原因: 借:管理費(fèi)用—現(xiàn)金短缺 貸:待處理財(cái)產(chǎn)損溢 ???????????????????????精品資料推薦????????????????

工程施工企業(yè)會計(jì)分錄

格式:pdf

大小:42KB

頁數(shù):5P

4.4

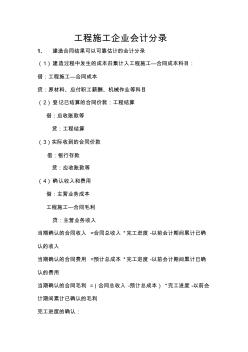

工程施工企業(yè)會計(jì)分錄 1、建造合同結(jié)果可以可靠估計(jì)的會計(jì)分錄 (1)建造過程中發(fā)生的成本歸集計(jì)入工程施工—合同成本科目: 借:工程施工—合同成本 貸:原材料、應(yīng)付職工薪酬、機(jī)械作業(yè)等科目 (2)登記已結(jié)算的合同價(jià)款:工程結(jié)算 借:應(yīng)收賬款等 貸:工程結(jié)算 (3)實(shí)際收到的合同價(jià)款 借:銀行存款 貸:應(yīng)收賬款等 (4)確認(rèn)收入和費(fèi)用 借:主營業(yè)務(wù)成本 工程施工—合同毛利 貸:主營業(yè)務(wù)收入 當(dāng)期確認(rèn)的合同收入=合同總收入*完工進(jìn)度-以前會計(jì)期間累計(jì)已確 認(rèn)的收入 當(dāng)期確認(rèn)的合同費(fèi)用=預(yù)計(jì)總成本*完工進(jìn)度-以前會計(jì)期間累計(jì)已確 認(rèn)的費(fèi)用 當(dāng)期確認(rèn)的合同毛利=(合同總收入-預(yù)計(jì)總成本)*完工進(jìn)度-以前會 計(jì)期間累計(jì)已確認(rèn)的毛利 完工進(jìn)度的確認(rèn): 1,累計(jì)實(shí)際發(fā)生(不包括與未來活動相關(guān)的合同成本以及分包工 程的工作量完成之前預(yù)付給分包單位的款項(xiàng))的合同成本占合 同預(yù)計(jì)總成本的

施工企業(yè)會計(jì)分錄

格式:pdf

大小:25KB

頁數(shù):13P

4.5

施工企業(yè)會計(jì)分錄 2010-06-2414:41:35來源:互聯(lián)網(wǎng) 施工企業(yè)會計(jì)分錄,施工企業(yè)會計(jì)核算及常用會計(jì)分錄。 施工企業(yè)會計(jì)分錄請教 施工企業(yè)會計(jì)核算及常用會計(jì)分錄 xx建筑施工企業(yè)財(cái)務(wù)及相關(guān)業(yè)務(wù)流程 現(xiàn)金的核算 1.6月2日,企業(yè)從銀行提取現(xiàn)金10000元,以備日常零星開支。 應(yīng)作會計(jì)分錄: 借:現(xiàn)金10000 貸:銀行存款10000 2.6月4日,企業(yè)購買辦公用品一批,共計(jì)960元,以現(xiàn)金支付。 應(yīng)作: 借:管理費(fèi)用960 貸:現(xiàn)金960 3.6月5日企業(yè)處理一批廢舊材料,收到現(xiàn)今1200元 借:現(xiàn)金1200 貸:其他業(yè)務(wù)收入1200 4.6月8日,企業(yè)將超過庫存限額的現(xiàn)金10000元送存銀行 借:銀行存款10000 貸:現(xiàn)今10000 施工企業(yè)會計(jì)--現(xiàn)金清查的核算 某施工企業(yè)對庫存現(xiàn)金清查后,

建筑施工企業(yè)會計(jì)分錄大全教學(xué)教材最新文檔

施工企業(yè)會計(jì)核算實(shí)務(wù)流程及會計(jì)分錄

格式:pdf

大小:49KB

頁數(shù):5P

4.5

施工企業(yè)會計(jì)核算實(shí)務(wù)流程及會計(jì)分錄 2013-01-2200:52:04 會計(jì)核算(出納、成本、總賬、固定資產(chǎn))流程 1、基本流程:憑證制單——憑證審核——記賬——對賬——其他系統(tǒng)結(jié)賬——總 賬系統(tǒng)結(jié)賬。 2、支付社會保險(xiǎn)費(fèi): 劃出社保費(fèi)用時(shí),借:管理費(fèi)用——員工保險(xiǎn)(公司繳付部分) 其他應(yīng)收款——員工保險(xiǎn)(個(gè)人繳付部分) 內(nèi)部往來——xx分公司(按全額) 貸:銀行存款 發(fā)放工資時(shí),借:應(yīng)付工資(按未扣除社保費(fèi)金額) 貸:其他應(yīng)收款——員工保險(xiǎn)(個(gè)人繳付部分) 銀行存款或現(xiàn)金(按其差額) 3、交納稅金: 開具工程款發(fā)票時(shí),在滬各分公司不做會計(jì)處理,上海辦事處作, 借:應(yīng)收賬款——建設(shè)單位 貸:工程結(jié)算收入——各項(xiàng)目 在滬分公司收到辦事處按已交稅費(fèi)金額開具的收據(jù)時(shí), 借:應(yīng)交稅金——各稅種 其他應(yīng)交款——各費(fèi)種 貸:銀行存款(或內(nèi)部往來——上海辦事處) 4、固定資

施工企業(yè)會計(jì)核算實(shí)務(wù)流程及會計(jì)分錄

格式:pdf

大小:41KB

頁數(shù):3P

4.6

施工企業(yè)會計(jì)核算實(shí)務(wù)流程及會計(jì)分錄 2013-01-2200:52:04 會計(jì)核算(出納、成本、總賬、固定資產(chǎn))流程 1、基本流程:憑證制單——憑證審核——記賬——對賬——其他系統(tǒng)結(jié)賬—— 總賬系統(tǒng)結(jié)賬。 2、支付社會保險(xiǎn)費(fèi): 劃出社保費(fèi)用時(shí),借:管理費(fèi)用——員工保險(xiǎn)(公司繳付部分) 其他應(yīng)收款——員工保險(xiǎn)(個(gè)人繳付部分) 內(nèi)部往來——xx分公司(按全額) 貸:銀行存款 發(fā)放工資時(shí),借:應(yīng)付工資(按未扣除社保費(fèi)金額) 貸:其他應(yīng)收款——員工保險(xiǎn)(個(gè)人繳付部分) 銀行存款或現(xiàn)金(按其差額) 3、交納稅金: 開具工程款發(fā)票時(shí),在滬各分公司不做會計(jì)處理,上海辦事處作, 借:應(yīng)收賬款——建設(shè)單位 貸:工程結(jié)算收入——各項(xiàng)目 在滬分公司收到辦事處按已交稅費(fèi)金額開具的收據(jù)時(shí), 借:應(yīng)交稅金——各稅種 其他應(yīng)交款——各費(fèi)種 貸:銀行存款(或內(nèi)部往來——上海辦事處) 4、固定資

會計(jì)基礎(chǔ)-會計(jì)分錄測試大全教學(xué)教材

格式:pdf

大小:51KB

頁數(shù):9P

4.4

學(xué)習(xí)-----好資料 更多精品文檔 會計(jì)從業(yè)資格考試 《會計(jì)基礎(chǔ)》 會計(jì)分錄測試大全 學(xué)習(xí)-----好資料 更多精品文檔 一、簡單分錄 1、收到貨幣投資、設(shè)備投資、原材料投資、專利投資(不考慮增值稅) 2、以銀行存款償還上月所欠c公司購材料款 3、購入一輛汽車,給管理部門使用,開出轉(zhuǎn)賬支票 4、以現(xiàn)金發(fā)放職工工資 5、以銀行存款支付行政管理部門的辦公費(fèi)、水電費(fèi) 6、以現(xiàn)金支付銷售a產(chǎn)品的運(yùn)雜費(fèi) 7-1、行政管理人員王明出差預(yù)借差旅費(fèi) 7-2、行政管理人員王明出差回來,報(bào)銷差旅費(fèi)(交回余款、補(bǔ)付差額) 8、收到投資款100萬存入銀行,50%作為實(shí)收資本,50%作為資本溢價(jià)。 9、開出轉(zhuǎn)賬支票購勞保用品 10、生產(chǎn)車間領(lǐng)用勞保用品 11、現(xiàn)金收到捐贈、罰款收入 12、銀行存款支付捐贈、罰款支出、非常損失 13、銀行存款支付廣告費(fèi) 14、現(xiàn)金支付招待費(fèi)、支付車間設(shè)備修理費(fèi) 15

《建筑施工企業(yè)會計(jì)》教學(xué)大綱

格式:pdf

大小:18KB

頁數(shù):5P

4.4

高職高專教育工程造價(jià)專業(yè) 課程教學(xué)大綱 建筑施工企業(yè)會計(jì)課程教學(xué)大綱 一、課程的性質(zhì)與任務(wù) 本課程是工程造價(jià)專業(yè)的重要專業(yè)課程之一。它以《企業(yè)會計(jì)制度》為準(zhǔn)繩,結(jié)合建筑 企業(yè)生產(chǎn)經(jīng)營的特點(diǎn),介紹建筑企業(yè)工程成本核算的基本理論與方法。 本課程教學(xué)任務(wù):使學(xué)生熟悉工程項(xiàng)目部會計(jì)核算的主要內(nèi)容,掌握會計(jì)核算的基本知 識和方法,懂得進(jìn)行項(xiàng)目成本核算的基本操作程序與規(guī)范,具備從事建筑企業(yè)項(xiàng)目日常核算 和成本計(jì)算的能力。 二、課程教學(xué)目標(biāo) (一)知識目標(biāo) 熟悉工程項(xiàng)目會計(jì)核算的內(nèi)容、特點(diǎn)與要求,掌握施工企業(yè)日常業(yè)務(wù)的核算方法及工程 成本核算的程序和方法 (二)能力目標(biāo) 具有正確判斷經(jīng)濟(jì)業(yè)務(wù)性質(zhì)的基本能力,正確處理各類經(jīng)濟(jì)業(yè)務(wù)的能力;提高學(xué)生的 實(shí)際操作能力,能夠運(yùn)用會計(jì)知識與技能進(jìn)行工程成本的核算與計(jì)算。 (三)德育目標(biāo) 強(qiáng)化政策觀念和法制觀念,遵紀(jì)守法,自己遵守職業(yè)道德與行業(yè)規(guī)范。

建筑施工企業(yè)會計(jì)業(yè)務(wù)攻略

格式:pdf

大小:14KB

頁數(shù):7P

4.6

建筑施工企業(yè)會計(jì)業(yè)務(wù)攻略 一、 新賬的建立 一個(gè)項(xiàng)目開工,或者一個(gè)企業(yè)新建立,都面臨著建立新賬的問題。建立新賬并不難,通常先應(yīng)當(dāng)想好會計(jì)科目的設(shè)置問 題。在做憑證的時(shí)候應(yīng)當(dāng)想好各科目應(yīng)當(dāng)怎么設(shè)置明細(xì)科目級數(shù)。是采用輔助核算好,還是直接在會計(jì)科目下設(shè)置明細(xì)科目 好。 一般情況下,是如果涉及的往來單位較多,部門較多且穩(wěn)定或者項(xiàng)目較多的時(shí)候,應(yīng)當(dāng)采用輔助核算的方式(可以根據(jù) 各會計(jì)科目的實(shí)際情況分別采用,并不需要同時(shí)具備)。否則,應(yīng)當(dāng)直接在會計(jì)科目下設(shè)置明細(xì)科目,簡化工作量。通常情 況下,公司本部的賬(涉及的往來單位很多,項(xiàng)目多,部門也比較多且穩(wěn)定)采用輔助核算比較合適,而單一的項(xiàng)目賬,直 接在會計(jì)科目下設(shè)置明細(xì)科目比較好。 根據(jù)各公司管理的不同,建筑企業(yè)的財(cái)務(wù)核算及管理分為本部集中管理(集權(quán)式,由公司直接編制財(cái)務(wù)報(bào)表)和項(xiàng)目單 獨(dú)管理制(分權(quán)式,由公司總部匯總報(bào)表)。采用本部集中管理的企業(yè)公司

《專業(yè)型文檔》建筑施工企業(yè)會計(jì)

格式:pdf

大小:24KB

頁數(shù):18P

4.6

一、企業(yè)概況 中鐵涿州公司是一家以工程承包為主業(yè),集設(shè)計(jì)、施工、設(shè)備安裝、工程監(jiān)理、技 術(shù)咨詢于一體,經(jīng)營業(yè)務(wù)遍及中國大陸、港澳等地。企業(yè)對工程項(xiàng)目實(shí)行項(xiàng)目經(jīng)理負(fù) 責(zé)制,各項(xiàng)目部均實(shí)行獨(dú)立核算,設(shè)立專門的會計(jì)機(jī)構(gòu)或?qū)B殨?jì)人員。 中鐵涿州公司2007年4月1日中標(biāo)京福公司招標(biāo)的京福高速公路f合同段。涿州 公司為組織施工建立京福高速項(xiàng)目經(jīng)理部作為項(xiàng)目管理機(jī)構(gòu),該項(xiàng)目部設(shè)隧道施工隊(duì)、 橋梁施工隊(duì)、機(jī)械保障隊(duì)和一個(gè)采石場,路基分包給華東公司施工。按工程項(xiàng)目設(shè)置路 基、隧道、橋梁三個(gè)核算對象進(jìn)行明細(xì)核算;機(jī)械保障隊(duì)生產(chǎn)成本通過“機(jī)械作業(yè)”科 目核算;采石場生產(chǎn)成本通過設(shè)置“輔助生產(chǎn)”科目核算。 二、基礎(chǔ)資料 該工程項(xiàng)目包括一座800延米的橋梁、一座長度為1500延米的隧道及3000米的路基。 合同總造價(jià)170,000,000元,工期28個(gè)月,合同規(guī)定,按計(jì)價(jià)結(jié)算的

建筑施工企業(yè)會計(jì)制度

格式:pdf

大小:6KB

頁數(shù):2P

4.7

《建筑施工企業(yè)會計(jì)制度》財(cái)務(wù)版塊 建議參考《建筑施工企業(yè)會計(jì)制度》進(jìn)行核算。給你提供一下建筑施工企業(yè)有關(guān)會計(jì)科目及 核算方法。 建筑施工企業(yè)有一定的特殊性,與廣大生產(chǎn)型企業(yè)有很大的區(qū)別。特別是在成本核算和收入 的確認(rèn)上,和產(chǎn)品銷售企業(yè)有很大的不同。 (一)工程施工相當(dāng)于生產(chǎn)企業(yè)的“生產(chǎn)成本”科目。主要核算各項(xiàng)目成本及毛利。 下面設(shè)置“合同成本”和“毛利”兩個(gè)二級明細(xì)科目。 1、工程施工-合同成本,核算工程合同成本 在合同成本下,設(shè)置以下明細(xì)科目 (1)人工費(fèi)(項(xiàng)目/部門核算) (2)材料費(fèi)(項(xiàng)目/部門核算) (3)機(jī)械使用費(fèi)(項(xiàng)目/部門核算) (4)其他直接費(fèi)(項(xiàng)目/部門核算) (5)分包成本(項(xiàng)目/部門核算) (6)間接費(fèi)用 間接費(fèi)用下設(shè)下列明細(xì)科目 管理人員工資(項(xiàng)目/部門核算) 職工福利費(fèi)(項(xiàng)目/部門核算) 固定資產(chǎn)使用費(fèi)(項(xiàng)目/部門核算) 低值易耗品攤

建筑施工企業(yè)會計(jì)實(shí)務(wù)(35頁)

格式:pdf

大小:40KB

頁數(shù):37P

4.4

建筑施工企業(yè)會計(jì)實(shí)務(wù) 主要包括以下三方面的內(nèi)容。 一、新賬的建立 二、主要會計(jì)科目的設(shè)置 三、會計(jì)業(yè)務(wù)的處理 一、新賬的建立 一個(gè)項(xiàng)目開工,或者一個(gè)企業(yè)新建立,都面臨著建立新賬的問題。建立新賬并不難, 通常先應(yīng)當(dāng)想好會計(jì)科目的設(shè)置問題。在做憑證的時(shí)候應(yīng)當(dāng)想好各科目應(yīng)當(dāng)怎么設(shè)置明細(xì) 科目級數(shù)。是采用輔助核算好,還是直接在會計(jì)科目下設(shè)置明細(xì)科目好。 一般情況下,是如果涉及的往來單位較多,部門較多且穩(wěn)定或者項(xiàng)目較多的時(shí)候,應(yīng) 當(dāng)采用輔助核算的方式(可以根據(jù)各會計(jì)科目的實(shí)際情況分別采用,并不需要同時(shí)具備)。 否則,應(yīng)當(dāng)直接在會計(jì)科目下設(shè)置明細(xì)科目,簡化工作量。通常情況下,公司本部的賬(涉 及的往來單位很多,項(xiàng)目多,部門也比較多且穩(wěn)定)采用輔助核算比較合適,而單一的項(xiàng) 目賬,直接在會計(jì)科目下設(shè)置明細(xì)科目比較好。 根據(jù)各公司管理的不同,建筑企業(yè)的財(cái)務(wù)核算及管理分為本部集中管理(集權(quán)式,由 公司直

建筑施工企業(yè)會計(jì)實(shí)務(wù)

格式:pdf

大小:177KB

頁數(shù):17P

4.5

精品文檔就在這里 -------------各類專業(yè)好文檔,值得你下載,教育,管理,論文,制度,方案手冊,應(yīng)有盡有-------------- ------------------------------------------------------------------------------------------------------------------------------------------ -- ---------------------------------------------------------精品文檔 --------------------------------------------------------------------- 建筑施工企業(yè)會計(jì)實(shí)務(wù) 主要根據(jù)《企業(yè)會計(jì)準(zhǔn)則-建造合同》及建設(shè)部《建筑施工企業(yè)費(fèi)用組成》

建筑施工企業(yè)會計(jì)工作總結(jié)

格式:pdf

大小:391KB

頁數(shù):70P

4.6

建筑施工企業(yè)會計(jì)工作總結(jié) 篇一:建筑會計(jì)年終工作總結(jié) 篇一:建筑企業(yè)會計(jì)年終工作總結(jié)-陳韜 12月及20xx年年終工作總結(jié) 12月份我依舊負(fù)責(zé)五公司的會計(jì)核算,除了和以往月份 的每月日常核算之外,新增了年末項(xiàng)目材料盤點(diǎn)和年終結(jié) 算: 1、年末盤點(diǎn),在月末時(shí)我協(xié)助李小環(huán)組長去了五公司 的悅峰、鹽田和江南時(shí)代三個(gè)項(xiàng)目進(jìn)行盤點(diǎn),主要統(tǒng)計(jì)鋼筋、 加氣塊的規(guī)格和數(shù)量,并對半成品的數(shù)量進(jìn)行合適估計(jì),期 間不但對各種材料有了更為清楚的了解,也了解到了一些土 建施工的常識,感覺收獲的同時(shí)也發(fā)覺自己工作經(jīng)驗(yàn)的不 足,需要在以后多加提煉和總結(jié)。 2、年終結(jié)算,這是第一次參與年終結(jié)算,提醒自己抓 住學(xué)習(xí)的機(jī)會,在正在努力完成分配的各項(xiàng)任務(wù),來使自己 能夠快速成長 回顧4個(gè)月的五公司的會計(jì)業(yè)務(wù)處理工作鍛煉下來,我 掌握了公司的會計(jì)科目及會計(jì)處理,同時(shí)對會計(jì)的工作也有 了具體的了解。我努力將自己在校所學(xué)的

建筑施工企業(yè)會計(jì)分錄大全教學(xué)教材相關(guān)

文輯推薦

知識推薦

百科推薦

職位:房產(chǎn)估價(jià)師(技術(shù)總監(jiān))

擅長專業(yè):土建 安裝 裝飾 市政 園林