建筑施工企業個人所得稅管理特殊性與改革對策探討

格式:pdf

大小:1.7MB

頁數:2P

人氣 :66

4.7

4.7

近年來,我國的國民收入分配體制不斷深入改革,人們的收入水平獲得大幅提高,并呈現出收入方式多樣化的趨勢。按勞分配一直是我國個人分配的主要方式,現又發展為按勞分配和其他多種分配方式相結合的分配方式,將個人所得稅作為一種重要的手段來對個人收入進行調解。本文主要對建筑施工企業個人所得稅的相關問題進行研究,首先就建筑施工企業個人所得稅的納稅義務、征稅范圍以及管理進行闡述,然后分析了當前建筑施工企業個人所得稅管理中的存在的問題,并針對這些問題提出了有效的解決對策。

建筑企業異地施工個人所得稅規定

格式:pdf

大小:25KB

頁數:2P

-- -- 1.建筑安裝業跨省異地工程作業人員個人所得稅怎樣征收? 答:根據《國家稅務總局關于建筑安裝業 跨省異地工程作業人員個人所得稅征收管 理問題的公告》(國家稅務總局公告2015 年第52號)第二條規定:跨省異地施工單位應就其所支付的工程作業人員工資、薪金 所得,向工程作業所在地稅務機關辦理全員全額扣繳明細申報。凡實行全員全額扣繳明細 申報的,工程作業所在地稅務機關不得核 定征收個人所得稅。該公告自2015年9月 1日起實施。 2.建筑安裝業跨省異地工程項目的管理人員個人所得稅在哪申報? 答:根據《國家稅務總局關于建筑安裝業跨省異地工程作業人員個人所得稅征收管 理問題的公告》(國家稅務總局公告2015年第52號)第一條規定,總承包企業、分承包企 業派駐跨省異地工程項目的管理人 員、技術人員和其他工作人員在異地工作期間的工資、薪金所得個人

建筑企業異地施工個人所得稅規定 (2)

格式:pdf

大小:25KB

頁數:2P

-- -- 1.建筑安裝業跨省異地工程作業人員個人所得稅怎樣征收? 答:根據《國家稅務總局關于建筑安裝業 跨省異地工程作業人員個人所得稅征收管 理問題的公告》(國家稅務總局公告2015 年第52號)第二條規定:跨省異地施工單位應就其所支付的工程作業人員工資、薪金 所得,向工程作業所在地稅務機關辦理全員全額扣繳明細申報。凡實行全員全額扣繳明細 申報的,工程作業所在地稅務機關不得核 定征收個人所得稅。該公告自2015年9月 1日起實施。 2.建筑安裝業跨省異地工程項目的管理人員個人所得稅在哪申報? 答:根據《國家稅務總局關于建筑安裝業跨省異地工程作業人員個人所得稅征收管 理問題的公告》(國家稅務總局公告2015年第52號)第一條規定,總承包企業、分承包企 業派駐跨省異地工程項目的管理人 員、技術人員和其他工作人員在異地工作期間的工資、薪金所得個人

編輯推薦下載

淺談建筑企業跨地區施工個人所得稅及如何避稅問題

格式:pdf

大小:123KB

頁數:1P

4.5

隨著經濟發展,建筑安裝企業規模不斷擴大,跨地區作業日益頻繁。各省稅務機關分別對跨省作業的建筑安裝企業扣繳個人所得稅有關問題進行了明確。但從實際效果看,各地的政策執行口徑存在一定差異,稅源歸屬難以準確界定,導致部分建筑安裝企業重復扣繳個人所得稅。為進一步規范個人所得稅征管,消除重復征稅,稅務總局明確了納稅地點、代扣代繳有關規定及對稅務機關的有關要求。個稅直接關系到個人的切身利益,利用稅收優惠政策尋求合理、合法的避稅途徑,是經濟社會中維護個人的權利和義務。

淺談建筑企業跨地區施工個人所得稅及如何避稅問題

格式:pdf

大小:123KB

頁數:1P

4.6

隨著經濟發展,建筑安裝企業規模不斷擴大,跨地區作業日益頻繁。各省稅務機關分別對跨省作業的建筑安裝企業扣繳個人所得稅有關問題進行了明確。但從實際效果看,各地的政策執行口徑存在一定差異,稅源歸屬難以準確界定,導致部分建筑安裝企業重復扣繳個人所得稅。為進一步規范個人所得稅征管,消除重復征稅,稅務總局明確了納稅地點、代扣代繳有關規定及對稅務機關的有關要求。個稅直接關系到個人的切身利益,利用稅收優惠政策尋求合理、合法的避稅途徑,是經濟社會中維護個人的權利和義務。

建筑施工企業個人所得稅管理特殊性與改革對策熱門文檔

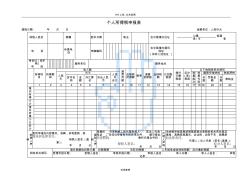

個人所得稅申報表

格式:pdf

大小:616KB

頁數:2P

4.3

hr工具-文本范例 僅供參考 個人所得稅申報表 填報日期:年月日金額單位:人民幣元 納稅人姓名國籍抵華日期職業在中國境內住址公寓街道縣/市省 電話傳真電話電腦編碼 在中國境內通訊 地址 (如非上述地址) 身份證(或護 照) 號碼 服務單位服務地點 所得項 目 所得期 間 收入額 減 費 用 額 應納稅 所得額稅率 速算 扣除數 應納稅 額 已扣數 稅款 境外 已繳 稅款 應補 (退) 稅款 以下由稅務機關填寫 人民 幣 外幣 人民 幣 合計 預 算 級 次 預 算 代 碼 逾期申報納稅稅款滯納 貨幣名 稱 金 額 外匯牌 價 折合人民 幣 天 數 罰款金 額 天 數滯納金 12345678910111213141516171819202122 境 內 所 得 小 計 境 外 所 得 小

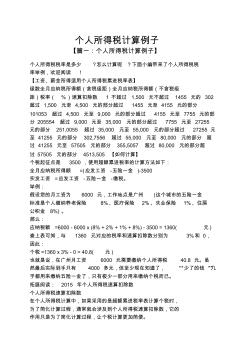

【資料】個人所得稅計算例子

格式:pdf

大小:14KB

頁數:7P

4.4

個人所得稅計算例子 【篇一:個人所得稅計算例子】 個人所得稅稅率是多少?怎么計算呢?下面小編帶來了個人所得稅稅 率舉例,歡迎閱讀! 【工資、薪金所得適用個人所得稅累進稅率表】 級數全月應納稅所得額(含稅級距)全月應納稅所得額(不含稅級 距)稅率(%)速算扣除數1不超過1,500元不超過1455元的302 超過1,500元至4,500元的部分超過1455元至4155元的部分 101053超過4,500元至9,000元的部分超過4155元至7755元的部 分205554超過9,000元至35,000元的部分超過7755元至27255 元的部分251,0055超過35,000元至55,000元的部分超過27255元 至41255元的部分302,7556超過55,000元至80,000元

建筑施工企業有一定的特殊性

格式:pdf

大小:29KB

頁數:6P

4.6

建筑施工企業有一定的特殊性,與廣大生產型企業有很大的區別。特別是在成本核算和收入的確認上,和 產品銷售企業有很大的不同。本帖只在此探討建造合同法準則中規定建筑施工企業的會計業務處理,與生 產性企業相同的核算不在此做探討。 (一)工程施工 相當于生產企業的“生產成本”科目。主要核算各項目成本及毛利。下面設置“合同成本”和“毛利”兩個 二級明細科目。 1、工程施工-合同成本,核算工程合同成本 在合同成本下,設置以下明細科目 (1)人工費(項目/部門核算) (2)材料費(項目/部門核算) (3)機械使用費(項目/部門核算) (4)其他直接費(項目/部門核算) (5)分包成本(項目/部門核算) (6)間接費用 間接費用下設下列明細科目 管理人員工資(項目/部門核算) 職工福利費(項目/部門核算) 固定資產使用費(項目/部門核算) 低值易耗品攤銷(項目/部門核算) 辦公

2018年會計初級《經濟法基礎》《企業所得稅及個人所得稅》主要知識點匯總

格式:pdf

大小:114KB

頁數:12P

4.5

word格式整理版 學習指導參考 企業所得稅、個人所得稅法律制度 一.企業所得稅概述 1.納稅人 ①企業、事業單位、社會團體、民辦非企業單位和從事經營活動的其他組織,但不包括個人 獨資企業和合伙企業 ②按收入來源地管轄權和居民管轄權想借個的雙重管轄標準分為: 納稅人判定標準征稅對象 居民企業?根據中國法律、法規在我國 境內成立的企業 ?依照外國(地區)法律成立 但實際管理機構在中國境內的 企業 就來源于中國“境內、境外”的全部所得 在我國納稅 非居民企業依照外國(地區)法律成立且 實際管理機構不再中國境內, 但在中國境內設立機構、場所 的,或者在中國境內為設立機 構、場所,但是有來源于中國 境內所得的企業 ?在中國境內設立機構、場所的非居民企 業,就來源于境內的所得和雖然來源于境 外但與境內機構、場所有實際聯系的所得, 在我國納稅 ?在中國境內未設立機構、場所,或者

蘇州個人所得稅計算表_園區公積金

格式:pdf

大小:37KB

頁數:1P

4.7

園區公積金繳交上限12,000.00 園區公積金繳交下限1,583.00 園區最低工資標準850.00 工資0.00園區公積金調整后公積金調整后變化 園區公積金個人繳交基數0.000.00- 園區公積金個人繳交比例22.0%19.0%-3.00% 園區公積金繳交金額0.000.000.00 工資所得(扣除園區公積金后)0.000.000.00 起征點2000 應納稅所得額0.000.00園區公積金調整后0.00 級數級別稅率 1不超過500元的0.000.005%0.000.000 2超過500元至2000元的部分0.000.0010%0.000.000 3超過2000元至5000元的部分0.000.0015%0.000.000 4超過5000元至20000元的部分0.000

建筑施工企業個人所得稅管理特殊性與改革對策精華文檔

所得稅籌劃在建筑施工企業中的應用

格式:pdf

大小:98KB

頁數:2P

4.6

隨著經濟全球化的迅猛發展,我國社會主義市場經濟日趨成熟,稅收作為宏觀調控手段的作用和地位也越來越重要。建筑施工企業作為納稅的主導產業之一,應該進一步研究稅收政策關心稅法的變化對生產經營和取得收入所產生的影響,從而進行合理地納稅籌劃,這樣對于提高企業盈利水平、增強競爭力以及應對金融危

建筑施工企業所得稅賬務處理例析

建筑施工企業所得稅賬務處理例析 建筑施工企業所得稅賬務處理例析

格式:pdf

大小:63KB

頁數:2P

4.7

一、案例分析a建筑公司承建一項工程,為b公司進行施工,施工期3年。工程已于2008年2月開工,將在2010年6月完工。2008年有關資料如下:合同總價款4000000元,實際發生成本900000元,估計至完工需發生成本2100000元,開出帳單金額800000元,實際收到款項

新所得稅法下建筑施工企業納稅籌劃研究

格式:pdf

大小:172KB

頁數:2P

4.4

隨著中國市場經濟的快速發展,國家對房地產市場調控的松動,國內基建市場也出現了反彈。建筑企業為了追求利潤最大化,在合法化的前提下,除壓縮成本,納稅籌劃也越來越被企業重視。分析建筑企業進行納稅籌劃的必要性及可操作性,旨在為建筑企業提供合理的、具有實踐意義的納稅籌劃思路。

建筑施工企業個人所得稅管理特殊性與改革對策最新文檔

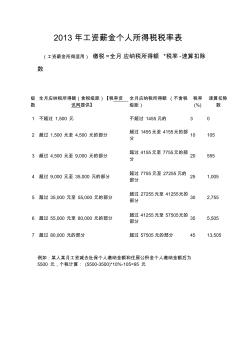

2013年工資薪金個人所得稅稅率表1

格式:pdf

大小:8KB

頁數:1P

4.3

2013年工資薪金個人所得稅稅率表 (工資薪金所得適用)繳稅=全月應納稅所得額*稅率-速算扣除 數 例如:某人某月工資減去社保個人繳納金額和住房公積金個人繳納金額后為 5500元,個稅計算:(5500-3500)*10%-105=95元 級 數 全月應納稅所得額(含稅級距)【稅率資 訊網提供】 全月應納稅所得額(不含稅 級距) 稅率 (%) 速算扣除 數 1不超過1,500元不超過1455元的30 2超過1,500元至4,500元的部分超過1455元至4155元的部 分 10105 3超過4,500元至9,000元的部分 超過4155元至7755元的部 分 20555 4超過9,000元至35,000元的部分超過7755元至27255元的 部分 251,005 5超過35,000元至55,0

建筑施工企業營業稅、企業所得稅等稅收分析(課件)

格式:pdf

大小:121KB

頁數:38P

4.7

-1- 第一部分營業稅現行政策解析 一、承包、承租、掛靠經營納稅人的認定 《細則》第十一條:單位以承包、承租、掛靠方式經營的,承包人、承租人、掛靠 人(以下統稱承包人)發生應稅行為,承包人以發包人、出租人、被掛靠人(以下統稱發 包人)名義對外經營并由發包人承擔相關法律責任的,以發包人為納稅人;否則以承包 人為納稅人。 二、內設機構發生應稅行為納稅人的認定 《細則》第十條:除本細則第十一條(注:指承包經營)和第十二條(注:鐵路運營) 的規定外,負有營業稅納稅義務的單位為發生應稅行為并收取貨幣、貨物或者其他經濟 利益的單位,但不包括單位依法不需要辦理稅務登記的內設機構。 三、建筑安裝工程計稅營業額的確定 1、《細則》第十六條:除本細則第七條規定外,納稅人提供建筑業勞務(不含裝飾 勞務)的,其營業額應當包括工程所用原材料、設備及其他物資和動力價款在內,但不 包括建設方

建筑施工企業跨地區經營企業所得稅分配的探討

格式:pdf

大小:1.1MB

頁數:2P

4.6

本文通過對建筑施工企業駐外分支機構的主要形式的分析,探討了建筑施工企業跨地區經營總部與分支機構企業所得稅分配的具體問題。

建筑施工企業營業稅、企業所得稅等常見稅收分析

格式:pdf

大小:122KB

頁數:38P

4.3

-1- 第一部分營業稅現行政策解析 一、承包、承租、掛靠經營納稅人的認定 《細則》第十一條:單位以承包、承租、掛靠方式經營的,承包人、承租人、掛靠 人(以下統稱承包人)發生應稅行為,承包人以發包人、出租人、被掛靠人(以下統稱發 包人)名義對外經營并由發包人承擔相關法律責任的,以發包人為納稅人;否則以承包 人為納稅人。 二、內設機構發生應稅行為納稅人的認定 《細則》第十條:除本細則第十一條(注:指承包經營)和第十二條(注:鐵路運營) 的規定外,負有營業稅納稅義務的單位為發生應稅行為并收取貨幣、貨物或者其他經濟 利益的單位,但不包括單位依法不需要辦理稅務登記的內設機構。 三、建筑安裝工程計稅營業額的確定 1、《細則》第十六條:除本細則第七條規定外,納稅人提供建筑業勞務(不含裝飾 勞務)的,其營業額應當包括工程所用原材料、設備及其他物資和動力價款在內,但不 包括建設

建筑施工企業的會計核算有一定的特殊性

格式:pdf

大小:6KB

頁數:2P

4.7

建筑施工企業的會計核算有一定的特殊性。特別是在成本核算和收入的確認上,和其他企 業都有很大的不同。工程施工相當于生產企業的“生產成本”科目。主要核算各項目成本及 毛利。下面設置“合同成本”和“毛利”兩個二級明細科目。在兩個二級明細科目下還會設 置很多三級明細科目,中華會計網校小編整理這些三級明細科目的具體核算內容,如下所示: 1.人工費:是指直接從事建筑安裝工程施工的生產工人開支的各項費用,內容包括: (1)基本工資:是指發放給生產工人的基本工資。 (2)工資性補貼:是指按規定標準發放的物價補貼。 (3)生產工人輔助工資:是指生產工人年有效施工天數以外非作業天數的工資。 (4)職工福利費:是指按規定標準計提的生產工人福利費(根據生產工人工資總額提取)。 (5)生產工人勞動保護費:是指按規定標準發放的勞動保護用品的購置費及修理費,徒工服裝補貼, 防暑降溫費,在有礙身體健康環境中施

淺析建筑施工企業所得稅的納稅籌劃與減稅增效

格式:pdf

大小:1.6MB

頁數:1P

4.4

建筑行業是我國國民經濟建設的傳統支柱型產業,其屬于獨立核算、自負盈虧、自主經營的經濟實體,同樣以實現經濟效益最大化為生產和經營的主要目標。建筑施工企業在不斷發展的過程中,可通過納稅籌劃的方式幫助自身減稅增效,從而確保其健康穩定發展。文章主要對建筑施工企業所得稅的納稅籌劃與減稅增效進行了分析。

建筑施工企業供應鏈管理對策研究

格式:pdf

大小:110KB

頁數:2P

4.5

文章通過給出的建筑企業供應鏈結構模型分析建筑企業供應鏈管理的特征,闡述我國建筑企業供應鏈管理的現狀及存在的問題,并根據這些問題提出解決的方法及對策。

淺析建筑施工企業所得稅的納稅籌劃與減稅增效

格式:pdf

大小:1.7MB

頁數:1P

4.7

建筑行業是我國國民經濟建設的傳統支柱型產業,其屬于獨立核算、自負盈虧、自主經營的經濟實體,同樣以實現經濟效益最大化為生產和經營的主要目標.建筑施工企業在不斷發展的過程中,可通過納稅籌劃的方式幫助自身減稅增效,從而確保其健康穩定發展.文章主要對建筑施工企業所得稅的納稅籌劃與減稅增效進行了分析.

建筑施工企業所得稅的納稅籌劃與減稅增效

格式:pdf

大小:1.4MB

頁數:1P

4.5

隨著經濟的發展,我國開始了城市化進程,同時也促使建筑行業的發展,建筑行業成為我國經濟建設中的支柱型產業.建筑業在我國的企業中屬于自主經營,無論盈利還是虧損都是由企業內部負責,并且獨立進行經濟核算的經濟實體,建筑業最終的目的是追求所得利益的最大化.建筑施工單位的所得稅可以通過對納稅的籌劃進行減少納稅有增益的效果,這對建筑施工企業的發展有著重要的意義.本文從建筑施工企業所得稅對納稅籌劃的效果的增益效果進行論述,并分析了施工企業所得稅進行納稅籌劃相應注意的問題.

建筑施工企業個人所得稅管理特殊性與改革對策相關

文輯推薦

知識推薦

百科推薦

職位:項目建筑師

擅長專業:土建 安裝 裝飾 市政 園林