關于北京地區會計師事務所收費標準試行的通知字精選第精編號

格式:pdf

大小:28KB

頁數:2P

人氣 :65

4.6

4.6

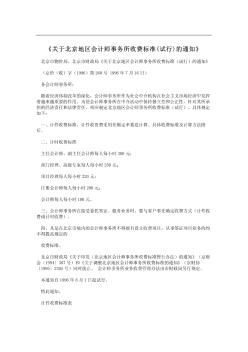

北京市物價局北京市財政局 《關于北京地區會計師事務所收費標準 (試行 )的通知》 京價 (收 )字 [1996] 第 260號 各會計師事務所: 隨著經濟體制改革的深化,會計師事務所作為社會中介機構在社會主義市場經濟中發揮著 越來越重要的作用。為使會計師事務所在中介活動中保持獨立性和公正性,針對其所承擔 的經濟責任和法律責任, 相應制定北京地區會計師事務所收費標準 (試行 )。具體規定如下: 一、計件收費標準。計件收資費采用差額定率累進計算。具體收費標準及計算方法附后。 二、計時收費標準 主任會計師、副主任會計師每人每小時 300元; 部門經理、高級專家每人每小時 250元; 項目經理每人每小時 220元; 注冊會計師每人每小時 200元; 會計師每人每小時 100元。 三、會計師事務所在接受委托簽證、服務業務時,要與客戶事先確定收費方式 (計件收費或 計時收費 )。 四、凡是在北京市境內

編輯推薦下載

關于會計師事務所稅務咨詢服務的探討

關于會計師事務所稅務咨詢服務的探討 關于會計師事務所稅務咨詢服務的探討

格式:pdf

大小:68KB

頁數:未知

4.8

隨著目前社會的發展,我國中小企業得到了飛速發展,這也為市場上的會計師事務所帶來了一定發展空間,在我國稅收制度日趨完善的今天,更多企業已經慢慢認識到稅務工作對企業發展的重要意義。會計師事務所所提供的稅務咨詢業務,為中小企業的稅務工作提供了較為科學、專業化的服務,同時也拓展了會計師事務所的業務范圍。因此本文就目前會計師事務所稅務咨詢服務進行探討,對日后的稅務咨詢服務進行概述,為其發展提供一定的理論支持。

會計師事務所收費標準計算器13-4-15

格式:pdf

大小:18KB

頁數:1P

4.3

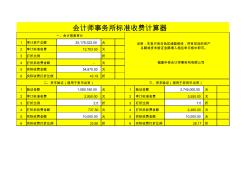

1審計資產總額25,178,322.00元 2審計標準收費12,703.50元 3打折比例折 4打折后收費金額-元 5實際收費金額54,870.00元 6實際收費打折比例43.19折 1驗證金額1,080,160.00元1驗證金額2,745,000.00元 2審計標準收費2,950.00元2審計標準收費3,550.00元 3打折比例2.5折3打折比例7.0折 4打折后收費金額737.50元4打折后收費金額2,485.00元 5實際收費金額10,000.00元5實際收費金額10,000.00元 6實際收費打折比例33.90折6實際收費打折比例28.17折 會計師事務所標準收費計算器 一、會計報表審計 福建華奇會計師事務所有限公司 二、資本驗證(適用于貨幣出資)三、資本驗證(

關于北京地區會計師事務所收費標準(試行)的通知熱門文檔

浙江省會計師事務所調整后服務收費標準

格式:pdf

大小:36KB

頁數:4P

4.3

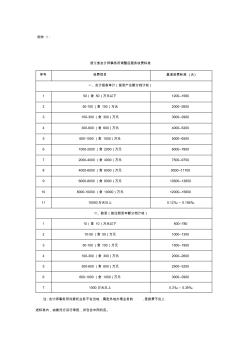

附件1: 浙江省會計師事務所調整后服務收費標準 序號收費項目基準收費標準(元) 一、會計報表審計(按資產總額分檔計收) 150(含50)萬元以下1200--1560 250-100(含100)萬元2000--2600 3100-300(含300)萬元3000--3900 4300-600(含600)萬元4000--5200 5600-1000(含1000)萬元5000--6500 61000-2000(含2000)萬元6000--7800 72000-4000(含4000)萬元7500--9750 84000-6000(含6000)萬元9000--11700 96000-8000(含8000)萬元10500--13650 108000-10000(含10000)萬元12000--15600 111

會計師事務所法律責任與審計收費溢價

格式:pdf

大小:1.3MB

頁數:6P

4.4

目前,我國的會計師事務所正從有限責任制轉變為合伙制,組織形式的變化意味著事務所法律責任的增強,事務所的收費行為也要發生相應變化。在給定的法律體制下,大規模事務所應比小規模事務所收取更高的審計費用。當事務所法律責任增強時,一方面需要審計師加大審計投入并增加審計程序;另一方面為了補償更高的審計風險帶來的損失,審計師需要提高審計收費;大規模事務所相比小規模事務所,其提高審計收費的比例較低,從而大規模事務所的審計溢價幅度應降低。

會計師事務所法律責任與審計收費溢價

格式:pdf

大小:279KB

頁數:6P

4.5

目前,我國的會計師事務所正從有限責任制轉變為合伙制,組織形式的變化意味著事務所法律責任的增強,事務所的收費行為也發生了相應變化。在給定的法律體制下,大規模事務所應比小規模事務所收取更高的審計費用。當事務所法律責任增強時,一方面需要審計師加大審計投入并增加審計程序;另一方面為了補償更高的審計風險帶來的損失,審計師需要提高審計收費;大規模事務所相比小規模事務所,其提高審計收費的比例較低,從而大規模事務所的審計溢價幅度應降低。

關于公布會計師事務所支部工作法評選結果的通知

格式:pdf

大小:878KB

頁數:2P

4.5

各省、自治區、直轄市注冊會計師行業(協會)黨組織:中國注冊會計師行業黨委《關于總結和提煉會計師事務所支部工作法的通知》(會行黨〔2014〕7號)印發后,各級行業黨組織按照要求,全面開展了思想發動、加強指導和重點培養等工作,廣大事務所黨組織積極參與,認真對自身的好經驗好做法進行充實完善和總結提煉。截至2014年9月30日,除西藏外的30個省區市和深圳市行業(協

財政部發布關于明確合伙會計師事務所審批權限的通知 財政部發布關于明確合伙會計師事務所審批權限的通知

格式:pdf

大小:47KB

頁數:未知

4.6

根據《中華人民共和國注冊會計師法》第二十五條的規定,按照黨的十五大精神,以及各地意見,修改《合伙會計師事務所設立及審批試行辦法》([93」財會協字第110號)第十三條之規定,自文到之日起,改為:設立合伙會計師事務所按屬地原則,由省級注冊會計師協會審核符合規定條件后,由省級財政廳、局(含深圳市財政局)批準,報中國注冊會計師協會備案.在備案復審過程中,發現審批不當的,自收到備案報告之日起,30日內報告財政部主管部長,由財政部主管部長決定是否通知原審批機關重新審查.30日

關于北京地區會計師事務所收費標準(試行)的通知精華文檔

試析會計師事務所拓展新業務 試析會計師事務所拓展新業務

格式:pdf

大小:65KB

頁數:未知

4.5

在新的經濟環境下,我國注冊會計師行業的發展必須緊跟時代步伐,結合自身實際大力拓展新業務,促進我國注冊會計師行業又好又快的發展。

加強會計師事務所監督管理,規范事務所審計行為 加強會計師事務所監督管理,規范事務所審計行為

格式:pdf

大小:1.4MB

頁數:2P

4.6

改革開放以來,在市場經濟的浪潮影響下,會計師事務所也迅速成長。我國的會計師事務所在滿足市場經濟業務需求的同時,也在不斷推動自身行業的發展。但是在會計師事務所發展期間,其監督管理方面開始顯現出一系列迫切需要解決的問題,下面我們淺談在經濟發展中,如何正確看待和解決會計事務所中監督管理出現的問題。

貴州省會計師事務所服務收費管理辦法(試行)

格式:pdf

大小:163KB

頁數:4P

4.6

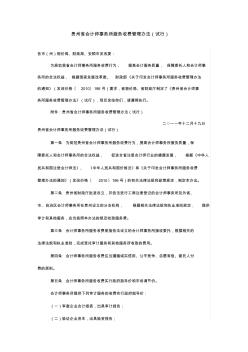

貴州省會計師事務所服務收費管理辦法(試行) 各市(州)物價局、財政局、安順市發改委: 為規范我省會計師事務所服務收費行為,提高會計服務質量,保障委托人和會計師事 務所的合法權益,根據國家發展改革委、財政部《關于印發會計師事務所服務收費管理辦法 的通知》(發改價格〔2010〕196號)要求,省物價局、省財政廳制定了《貴州省會計師事 務所服務收費管理辦法》(試行),現印發給你們,請遵照執行。 附件:貴州省會計師事務所服務收費管理辦法(試行) 二○一一年十二月十九日 貴州省會計師事務所服務收費管理辦法(試行) 第一條為規范貴州省會計師事務所服務收費行為,提高會計師事務所服務質量,保 障委托人和會計師事務所的合法權益,促進全省注冊會計師行業的健康發展,根據《中華人 民共和國注冊會計師法》、《中華人民共和國價格法》和《關于印發會計師事務所服務收費 管理辦法的通知》(發改價格〔2

會計師事務所開展咨詢業務的實踐和思考 會計師事務所開展咨詢業務的實踐和思考

格式:pdf

大小:1.1MB

頁數:2P

4.4

當前,我國會計師事務所開展新業務將面臨一個重要的歷史機遇期。作為多年來在管理咨詢行業摸索和實踐的從業者之一,筆者期望通過本文和事務所的同行們一起分享這方面的體會和經驗。

會計師事務所的品牌建設研究 會計師事務所的品牌建設研究

格式:pdf

大小:51KB

頁數:未知

4.5

在激烈的競爭環境中,會計師事務所的品牌占據著日益重要的戰略地位。然而,我國會計師事務所品牌知名度并不高,對于自身品牌建設的重視程度還有待提高。本文通過分析普華永道品牌建設方面的實踐經驗,為我國事務所提供借鑒和參考。

關于北京地區會計師事務所收費標準(試行)的通知最新文檔

會計師事務所年度工作總結

格式:pdf

大小:34KB

頁數:24P

4.4

會計師事務所年度工作總結 年度總結 一、個人的學習體會 作為一名會計電算化專業的學生,深知審計工作是對具體事 物進行計算、記錄、收集有關數據資料,更需要實踐才會明白專 業的知識機構,和合格的心理素質。掌握會計工作不僅要學好書 本中的各種會計知識,而且還要認真積極地參加各種會計實習機 會,讓理論和實踐有機務實的結合在一起,所以我抓住機會到國 富浩華會計師事務所工作和學習,下面就是工作鑒定。 從20xx年7月1日到20xx年6月30日再到現在的工作以來, 我接觸到了很多的新鮮的事物,不再是實習時候接觸國有企業年 審的工作了,我還接觸到了國有企業的發債審計,保險公司的離 任審計,財政檢查等工作,感觸特別深的是保險公司的離任審計, 這次離任審計對與我來說還真是有點特別,在將誒出的過程中發 現不單單是審查公司的賬務處理,還要看他們單位的內控是否完 善,還有就是我第一次接觸保險行業對與這個

會計師事務所三級復核制度

格式:pdf

大小:8KB

頁數:5P

4.7

1 會計師事務所三級復核制度 為進一步提高我所執業質量水平,加強執業質量內部控制,依據《會計師事 務所質量控制準則第5101號——業務質量控制》的規定,特制定本制度。 執業質量是會計師事務所的生命線。我所執業質量實行三級復核制度。其流 程為:項目組復核——部門復核——事務所復核。 一、復核的總體性要求 1、復核的范圍 (1)復核財務報表或其他業務對象信息及報告,尤其考慮報告是否適當; (2)檢查與項目組作出重大判斷及形成結論是否正確; (3)復核在審計過程中識別的特別風險以及采取的應對措施是不恬當; (4)檢查是否已就存在的意見分歧、其他疑難問題或爭議事項進行了適當 咨詢,以及咨詢得出的結論的執行情況; (5)復核執業人員所作出的判斷,尤其是關于重要性和特別風險的判斷是 否存在偏差; (6)在審計中識別的已更正和未更正的錯報的重要程度及處理情況; (7)審計工作底稿是否反映了針

陜西同人有限責任會計師事務所 陜西同人有限責任會計師事務所

格式:pdf

大小:227KB

頁數:1P

4.4

陜西同人有限責任會計師事務所是經陜西省財政廳批準,陜西省注冊會計師協會改制驗收,具有獨立法人資格的有限責任會計師事務所,注冊資本105萬

陜西國興有限責任會計師事務所 陜西國興有限責任會計師事務所

格式:pdf

大小:832KB

頁數:1P

4.4

陜西國興有限責任會計師事務所 陜西國興有限責任會計師事務所成立于1993年7月, 注冊資本100萬元,是經陜西省財政廳陜財注(2000) 010號、陜國評估(2000)038號和最高人民法院(2004) 第35號公告批準,具有注冊會計師法定從業資格、資產評 估資格和經濟類司法鑒證資格的專業中介機構。 事務所現有員工38人,其中:具有注冊會計師資格 的18人(執業注冊會計師15人),注冊資產評估師8人, 注冊土地估價師5人,執業注冊稅務師6人,森林資源評估 師5人,注冊房產估價師和機械、化工、建筑、金融等各 個方面的專業人員10名。 事務所本著誠信為本、勤勉盡責、恪守獨立、追求 完美的經營理念,把客戶的需求作為市場,把對客戶的服 務作為自己的職責,追求獨立、客觀、公正的社會形象。 服務內容 審計、查證服務; 資產評估; 資本金驗證; 基本建設預(決)算審計; 企事業社會團體登記服務; 土地、

陜西鴻信有限責任會計師事務所 陜西鴻信有限責任會計師事務所

格式:pdf

大小:225KB

頁數:1P

4.5

陜西鴻信有限責任會計師事務所于1993年3月,經陜西省財政廳批準,陜西省工商行政管理局登記設立,注冊資本200萬元人民幣。具有陜西省財政廳

會計師事務所新合伙人入伙財務問題探討 會計師事務所新合伙人入伙財務問題探討

格式:pdf

大小:58KB

頁數:未知

4.5

我國注冊會計師行業正在實施\"做大做強\"戰略,無論是通過會計師事務所合并,還是通過內生發展,都會涉及到新合伙人的加入問題。一方面,為了進入新市場或提供新服務,以及吸引和激勵人才等原因,事務所必須提供晉升合伙人的機會;另一方面,新合伙人可能影響事務所未來的決策和發展。當新合伙人出現舞弊或過失時,其他合伙人投入到事務所的財產(甚至個人財產)會承擔

陜西華正有限責任會計師事務所 陜西華正有限責任會計師事務所

格式:pdf

大小:126KB

頁數:未知

4.6

陜西華正有限責任會計師事務所(前身為陜西財經學院所屬的陜西大正會計師事務所)成立于2000年。是陜西省財政廳批準、財政部備案、陜西省工商行政管理局注冊登記,具有正式審計查賬、資本驗證、資產評估、基本建設工程預決算編審及經濟管理咨詢資格的獨立法人機構,并于2003年獲取了西安市中級人民法院認定的司法鑒定審計資格。

會計師事務所寒假實習報告范文

格式:pdf

大小:7KB

頁數:4P

4.6

會計師事務所寒假實習報告范文 寒假期間我非常有幸通過學校的介紹到華普天健會計師事務所實習。這是我的 第一次實習,我十分激動能有這個機會,到這家事務所體驗學習。一個月的時間, 雖然不長,但缺讓我體驗到了另外一種生活方式,完全不同于自由的學生生活, 在工作環境中,每個人都忙碌,我能感覺到大家都在努力實現自己的價值,在這 個氛圍中,我也很被感染。 這次實習我被事務所派到team里進駐甲方公司工作,主要分兩個階段,第一階 段我在北京一家公司進行審計工。在一周多的工作時間里我大概了解了審計工作 的流程,一般可劃分為三個階段:審計準備、審計實施和審計終結階段。大概分 為以下幾個具體步驟: 1、確定審計的目標 2、了解內部控制制度,并予以描述 3、內部控制制度的初步評價 4、符合性測試 5、符合性測試結果的評價 6、實質性測試 7、實質性測試結果的評價 8、撰寫審計報

會計師事務所員工績效考核制度

格式:pdf

大小:10KB

頁數:7P

4.3

員工績效考核制度 第一條、工作績效考核,簡稱考核,目的在于通過對員 工一定期的工作成績、工作能力的考核,把握每一位員工的 實際工作狀況,為教育培訓、工作調動以及提薪、晉升、獎 勵表彰等提供客觀可靠的依據。更重要的是,通過這些評價 可促使員工有計劃地改進工作,以保證公司營運與發展的要 求。 第二條、績效考核原則。 1.考績不是為了制造員工間的差距,而是實事求是地發 現員工工作的長處、短處,以揚長避短,有所改進、提高; 2.考績應以規定的考核項目及其事實為依據; 3.考績應以確認的事實或者可靠的材料為依據; 4.考績自始至終應以公正為原則,決不允許營私舞弊。 第三條、適用范圍。 本規則除下列人員外適用于公司全員。 1.考核期開始未進入公司的員工; 2.因私、因病、因傷而連續缺勤三十日以上者; 3.因工傷而連續缺勤七十五日以上者; 4.雖然在考核期任職,但考核實施日已經退職者。 第四條

關于北京地區會計師事務所收費標準(試行)的通知相關

文輯推薦

知識推薦

百科推薦

職位:城市規劃項目負責人

擅長專業:土建 安裝 裝飾 市政 園林