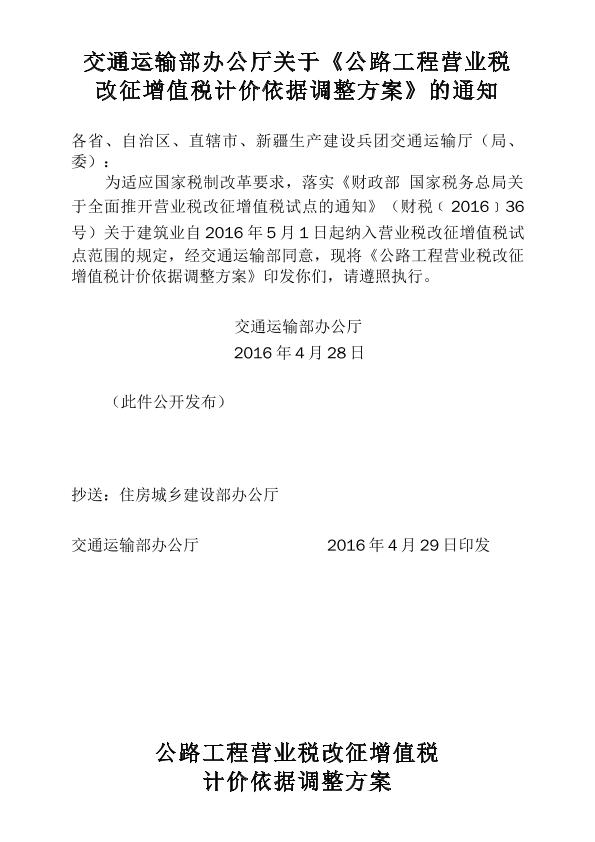

公路工程營業稅改征增值稅計價依據調整方案

格式:pdf

大小:1.2MB

頁數:4P

交辦公路〔2016〕66號2016年4月29日一、適用范圍2016年5月1日起,執行《公路工程基本建設項目投資估算編制辦法》(jtgm20-2011)(以下簡稱《投資估算辦法》)、《公路工程估算指標》(jtg/tm21-2011)(以下簡稱《指標》)、《公路工程基本建設項目概算預算編制辦法》(jtg

編輯推薦下載

《水利工程營業稅改征增值稅計價依據調整辦法》

格式:pdf

大小:42KB

頁數:9P

4.6

4.6

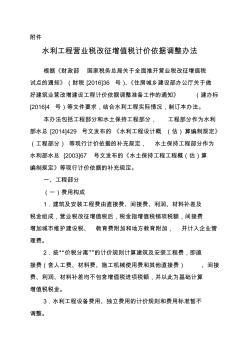

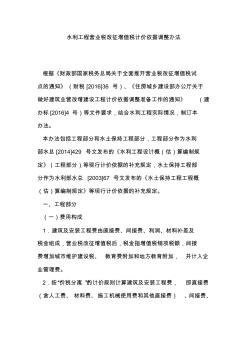

附件 水利工程營業稅改征增值稅計價依據調整辦法 根據《財政部國家稅務總局關于全面推開營業稅改征增值稅 試點的通知》(財稅[2016]36號)、《住房城鄉建設部辦公廳關于做 好建筑業營改增建設工程計價依據調整準備工作的通知》(建辦標 [2016]4號)等文件要求,結合水利工程實際情況,制訂本辦法。 本辦法包括工程部分和水土保持工程部分,工程部分作為水利 部水總[2014]429號文發布的《水利工程設計概(估)算編制規定》 (工程部分)等現行計價依據的補充規定,水土保持工程部分作為 水利部水總[2003]67號文發布的《水土保持工程工程概(估)算 編制規定》等現行計價依據的補充規定。 一、工程部分 (一)費用構成 1.建筑及安裝工程費由直接費、間接費、利潤、材料補差及 稅金組成,營業稅改征增值稅后,稅金指增值稅銷項稅額,間接費 增加城市維護建設稅、教育費附加和地方

公路工程營業稅改征增值稅計價依據調整方案熱門文檔

水利工程營業稅改征增值稅計價依據調整辦法

格式:pdf

大小:231KB

頁數:10P

4.7

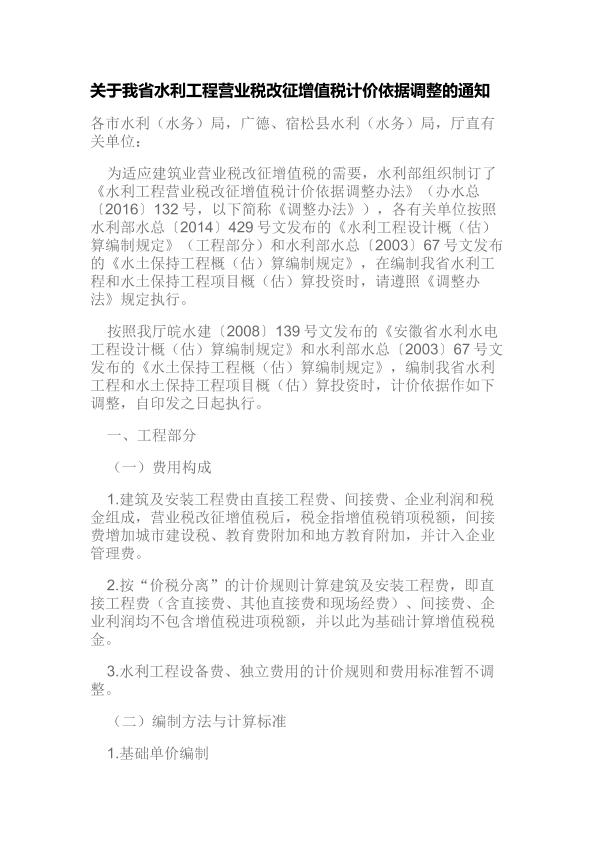

水利工程營業稅改征增值稅計價依據調整辦法 根據《財政部國家稅務總局關于全面推開營業稅改征增值稅試 點的通知》(財稅[2016]36號)、《住房城鄉建設部辦公廳關于 做好建筑業營改增建設工程計價依據調整準備工作的通知》(建 辦標[2016]4號)等文件要求,結合水利工程實際情況,制訂本 辦法。 本辦法包括工程部分和水土保持工程部分,工程部分作為水利 部水總[2014]429號文發布的《水利工程設計概(估)算編制規 定》(工程部分)等現行計價依據的補充規定,水土保持工程部 分作為水利部水總[2003]67號文發布的《水土保持工程工程概 (估)算編制規定》等現行計價依據的補充規定。 一、工程部分 (一)費用構成 1.建筑及安裝工程費由直接費、間接費、利潤、材料補差及 稅金組成,營業稅改征增值稅后,稅金指增值稅銷項稅額,間接 費增加城市維護建設稅、教育費附加和地方教育附加,并

淺析公路工程營業稅改增值稅計價依據調整方案??

格式:pdf

大小:85KB

頁數:3P

4.5

全面推行“營改增”試點方案,將建筑業、房地產業、金融業、生活服務業納入試點范圍,是國家及時推行稅制改革,為企業減負的重大國策。現就交通運輸部發布的《交通運輸部辦公廳關于印發〈公路工程營業稅改征增值稅計價依據調整方案〉的通知》的調整內容,營改增的計價原理、如何進行除稅及費率調整做一些解讀。

關于建筑業營業稅改征增值稅調整

格式:pdf

大小:132KB

頁數:13P

4.7

關于建筑業營業稅改征增值稅調整 內蒙古自治區現行計價依據實施意見 一、適用范圍 凡在內蒙古自治區行政區域內,執行內蒙古自治區房屋建 筑、裝飾、修繕、抗震加固工程,安裝工程,市政基礎設施及 市政維修養護工程,園林建筑、綠化、養護工程(以下簡稱為“建 設工程”)等現行計價依據及配套費用定額,按本實施意見執行。 二、實施時間 (一)《建設工程施工許可證》注明的合同開工日期在2016 年5月1日(含)后的建設工程項目,應按本實施意見執行。 (二)未取得《建設工程施工許可證》的,建設工程承包 合同注明的開工日期在2016年5月1日(含)后的建設工程項 目,應按本實施意見執行。 三、計價規則及調整辦法 建筑業營改增后,工程造價按“價稅分離”計價規則調整。即: 工程造價=稅前工程造價×(1+11%),其中,11%為建筑業 擬征增值稅稅率,稅前工程造價為人工費、材料費、施工機

關于建筑業營業稅改征增值稅調整內蒙古自治區現行計價依據實施方案介紹

格式:pdf

大小:133KB

頁數:14P

4.8

關于建筑業營業稅改征增值稅調整 內蒙古自治區現行計價依據實施方案 一、適用范圍 凡在內蒙古自治區行政區域內,執行內蒙古自治區房屋建 筑、裝飾、修繕、抗震加固工程,安裝工程,市政基礎設施及 市政維修養護工程,園林建筑、綠化、養護工程(以下簡稱為“建 設工程”)等現行計價依據及配套費用定額,按本實施方案執行。 二、實施時間 (一)《建筑工程施工許可證》注明的合同開工日期在2016 年5月1日(含)后的建設工程項目,應按本實施方案執行。 (二)未取得《建筑工程施工許可證》的,建設工程承包 合同注明的開工日期在2016年5月1日(含)后的建設工程項 目,應按本實施方案執行。 三、計價規則及調整辦法 建筑業營改增后,工程造價按“價稅分離”計價規則調整。即: 工程造價=稅前工程造價×(1+11%),其中,11%為建筑業 擬征增值稅稅率,稅前工程造價為人工費、材料費、施工機

公路工程營業稅改征增值稅計價依據調整方案精華文檔

關于建筑業營業稅改征增值稅調整內蒙古自治區現行計價依據實施方案

格式:pdf

大小:128KB

頁數:13P

4.6

關于建筑業營業稅改征增值稅調整 內蒙古自治區現行計價依據實施方案 一、適用范圍 凡在內蒙古自治區行政區域內,執行內蒙古自治區房屋建 筑、裝飾、修繕、抗震加固工程,安裝工程,市政基礎設施及 市政維修養護工程,園林建筑、綠化、養護工程(以下簡稱為 “建設工程”)等現行計價依據及配套費用定額,按本實施方案 執行。 二、實施時間 (一)《建筑工程施工許可證》注明的合同開工日期在2016 年5月1日(含)后的建設工程項目,應按本實施方案執行。 (二)未取得《建筑工程施工許可證》的,建設工程承包 合同注明的開工日期在2016年5月1日(含)后的建設工程項 目,應按本實施方案執行。 三、計價規則及調整辦法 建筑業營改增后,工程造價按“價稅分離”計價規則調整。 即:工程造價=稅前工程造價×(1+11%),其中,11%為建筑 業擬征增值稅稅率,稅前工程造價為人工費、材料費、施工 機具使用

建筑業營業稅改征增值稅面臨的問題

格式:pdf

大小:65KB

頁數:3P

4.5

國家\"十二五\"規劃提出,加快財稅體制改革,擴大增值稅征稅范圍,2015年基本實現營改增的全覆蓋。建筑業行業特點復雜,營改增涉及面廣,房屋建筑物的抵扣對其他社會行業和地方財政收入以及財稅體制產生重大影響,因此遲遲未納稅營改增范圍。文章梳理了建筑業營業稅現行政策,并從稅率設計、納稅人、納稅義務發生時間、地點、進項稅額抵扣方面提出了建筑業營業稅改正增值稅面臨的問題。

營業稅改征增值稅對建筑業的影響及應對

營業稅改征增值稅對建筑業的影響及應對 營業稅改征增值稅對建筑業的影響及應對

格式:pdf

大小:532KB

頁數:7P

4.5

本文在研究建筑業"營改增"原理與稅負轉嫁機制、改革效應與發展契機的基礎上,分析了建筑業"營改增"所面臨的稅務環境與業務難題,基于稅負測算與實證分析,探索總結了建筑業企業面臨的造價、稅收等方面的稅負變化、繳稅地點確定、計稅依據、執行差異、稅負跨期等相關問題的預測及建筑安裝企業內部如何適應"營改增"變化要求,以及"營改增"后建筑業企業面臨的困難等相關問題,提出建筑業企業應對的適應性策略,并針對建筑業"營改增"稅制從財務、會計方面提出加強管理的意見及建議。

建筑業營業稅改征增值稅的問題探討 建筑業營業稅改征增值稅的問題探討

格式:pdf

大小:122KB

頁數:1P

4.4

建筑業營業稅改征增值稅在即,本文從建筑業營業稅改征增殖稅的可行性出發,結合建筑業營業稅改征增殖稅的難點,從建筑業的行業特點、材料來源方式、施工機械取得渠道,以及改征影響面等角度出發,提出了建筑業營業稅改征增殖稅的相關建議。

營業稅改征增值稅對建筑業納稅影響探析

格式:pdf

大小:205KB

頁數:2P

4.5

建筑業營業稅征收對象除了建筑勞務以外還包括外購的建材設備等貨物,營業稅改征增值稅后,采用增值稅進項稅額可以抵扣的一般計稅方法,因改征后的增值稅銷項稅率與進項稅率不一致,會對建筑業納稅行為產生很大影響,本文通過比較建筑業營業稅改征增值稅前后不同行為,分析存在的問題,以及產生問題的原因,并提出解決的方法。

公路工程營業稅改征增值稅計價依據調整方案最新文檔

試析營業稅改征增值稅對建筑業的影響

格式:pdf

大小:57KB

頁數:2P

4.6

本文首先回顧了我國增值稅改革的發展歷程,然后分析了我國增值稅改革的發展趨勢,并在此基礎上結合實例分析了增值稅轉型和營業稅并入增值稅等一系列改革對我國建筑業稅負與投資方面的影響。

營業稅改征增值稅對建筑業的影響分析

營業稅改征增值稅對建筑業的影響分析 營業稅改征增值稅對建筑業的影響分析

格式:pdf

大小:3.7MB

頁數:3P

4.4

建筑業作為國家的支柱產業,每年可創造大量的產值、收入。然而,由于建筑行業的特殊性,許多企業既是產品的生產企業,又是產品的安裝企業,建筑業營業稅的征收以收入全額作為計稅基礎,不可避免會存在重復征稅。目前,建筑業將面臨著稅收政策的重大變革,營業稅改征增值稅對建筑業帶來的影響也是前所未有的,作為建筑業的相關部門和企業應及時做好準備積極應對。

建筑業營業稅改征增值稅的實證研究 建筑業營業稅改征增值稅的實證研究

格式:pdf

大小:59KB

頁數:1P

4.6

關于增值稅稅基的計算方法,在國際上有很多理論研究,并且漸漸的被應用在各行業的增值稅收入的預測計算中。本文主要研究建筑行業的增值稅的征收情況,根據2007年建筑行業的投入產出表,以及我國相關的統計年鑒,利用生產法估算建筑業行業的增值稅稅基。

對建筑業營業稅改征增值稅的現實研究

格式:pdf

大小:40KB

頁數:1P

4.7

本文從建筑業營業稅改征增殖稅的可行性出發,結合建筑業營業稅改征增殖稅的難點,提出了建筑業營業稅改征增殖稅的相關建議。

關于建筑業營業稅改征增值稅調整海南省建設工程計價依據的實施意見

格式:pdf

大小:93KB

頁數:11P

4.6

1 附件: 關于建筑業營業稅改征增值稅調整海南省 建設工程計價依據的實施意見 一、實施時間及適用范圍 適用《建設工程工程量清單計價規范》(以下簡稱“清 單規范”)、2008年《海南省裝飾裝修工程綜合定額》、2008 年《海南省安裝工程綜合定額》、2011年《海南省建設工程 計價定額》(房屋建筑與裝飾工程、市政工程、太陽能熱水 系統工程、施工機械臺班單價)、2013年《海南省園林綠化 與仿古建筑工程》、2013年《海南省黨政機關辦公用房維修 定額》、2013年《海南省市政路燈養護維修定額》、2014年 《海南省市政設施養護維修定額》、2015年《海南省房屋修 繕與抗震加固綜合定額》等定額(以下簡稱“綜合定額”) 的工程,按以下規定執行: (一)凡在海南省行政區域內《建筑工程施工許可證》 注明的合同開工日期或未取得《建筑工程施工許可證》的建 筑工程承包

建筑業營業稅改征增值稅四川省建設工程計價依據調整辦法

格式:pdf

大小:133KB

頁數:14P

4.4

1 附件: 建筑業營業稅改征增值稅 四川省建設工程計價依據調整辦法 一、實施時間 執行《建設工程工程量清單計價規范》(gb50500-2013)、《房 屋建筑與裝飾工程工程量計算規范》(gb50854-2013)等九本工 程量計算規范和2015年《四川省建設工程工程量清單計價定額》 及配套文件(以下簡稱“15定額”)的工程,按以下規定執行: (一)凡在四川省行政區域內且《建筑工程施工許可證》注 明的合同開工日期或未取得《建筑工程施工許可證》但建筑工程 承包合同注明的開工日期在2016年5月1日(含)后的房屋建筑 和市政基礎設施工程(以下簡稱“建筑工程”),應按本辦法執行。 (二)開工日期在2016年4月30日前的建筑工程,在符 合《關于全面推開營業稅改征增值稅試點的通知》(財稅 [2016]36號)等相關規定的前提下,參照原合同價或營改增前 的計價依

水利工程營業稅改征增值稅計價依據調整辦法(辦水總【2016】132號)

格式:doc

大小:91KB

頁數:10P

3.9

水利工程營業稅改征增值稅計價依據調整辦法(辦水總【2016】132號)

造價〔2016〕11號--安徽省關于營業稅改征增值稅調整現行計價依據的實施意見

格式:pdf

大小:362KB

頁數:25P

4.7

1 造價〔2016〕11號 各市造價(定額)站: 根據安徽省住房城鄉建設廳《關于建筑業營業稅改增值稅調整我省現行 計依據的通知》(建標〔2016〕67號)要求,為滿足建筑業營改增后建設工程 計價需要,結合我省計價依據的實際情況,制定本實施意見。 一、調整的計價依據范圍 《全國統一房屋修繕工程預算定額安徽省綜合價格》(土建、安裝分冊); 2005“安徽省建設工程消耗量定額”綜合單價; 2005《安徽省建設工程清單計價費用定額》; 2005《安徽省建設工程清單計價施工機械臺班費用定額》; 2008《安徽省建筑節能定額綜合單價表》; 2009“安徽省建筑、裝飾裝修工程及安裝工程(常用冊)”計價定額綜 合單價; 2010《安徽省城市軌道交通工程計價定額綜合單價》; 2011《安徽省建設工程概算定額》(建筑、安裝工程); 2011《安徽省建設工程概算費用定額》; 2012《

建筑業營業稅改征增值稅后西藏自治區建設工程計價依據調整辦法

格式:docx

大小:24KB

頁數:10P

3.9

建筑業營業稅改征增值稅后西藏自治區建設工程計價依據調整辦法,怎么樣來計價,怎么樣來調整人工,材料,稅費

公路工程營業稅改征增值稅計價依據調整方案相關

文輯推薦

知識推薦

百科推薦

職位:化工工程師

擅長專業:土建 安裝 裝飾 市政 園林