國家稅務總局關于建筑安裝企業所得稅納稅地點問題的通知

格式:pdf

大小:118KB

頁數:2P

人氣 :93

4.7

4.7

國家稅務總局關于建筑安裝企業所得稅納稅地點問題的通知1995年12月6R國稅發[1995〕227號各省、自治區、直轄市和計劃單列市國家稅務局、地方稅務局:根據帥華人民共和國稅收征收管理法》及其實施細則的有關規定,現對建筑安裝企業所得稅納稅地點問題通知...

國家稅務總局關于建筑安裝企業所得稅納稅地點問題的通知

國家稅務總局關于建筑安裝企業所得稅納稅地點問題的通知 國家稅務總局關于建筑安裝企業所得稅納稅地點問題的通知

格式:pdf

大小:118KB

頁數:未知

國家稅務總局關于建筑安裝企業所得稅納稅地點問題的通知1995年12月6r國稅發[1995〕227號各省、自治區、直轄市和計劃單列市國家稅務局、地方稅務局:根據帥華人民共和國稅收征收管理法》及其實施細則的有關規定,現對建筑安裝企業所得稅納稅地點問題通知...

編輯推薦下載

國家稅務總局關于建筑安裝企業所得稅納稅地點問題的通知 國家稅務總局關于建筑安裝企業所得稅納稅地點問題的通知

格式:pdf

大小:161KB

頁數:未知

4.7

國家稅務總局關于建筑安裝企業所得稅納稅地點問題的通知國稅發[1995]227號1995年12月6日各省、自治區、直轄市和計劃單列市國家稅務局、地方稅務局:根據《中華人民共和國稅收征收管理法》及其實施細則的有關規定,現對建筑安裝企業所得稅納稅地點問題通...

國家稅務總局關于建筑企業所得稅征管有關問題的通知

格式:pdf

大小:101KB

頁數:1P

4.6

為加強和規范建筑企業所得稅的征收管理,根據《中華人民共和國企業所得稅法》及其實施條例、《中華人民共和國稅收征收管理法》及其實施細則、《國家稅務總局關于印發〈跨地區經營匯總納稅企業所得稅征收管理暫行辦法〉的通知》(國稅發(2008)28號)的規定,現對跨地區(指跨省、自治區、直轄市和計劃單列市,下同)經營建筑企業所得稅征收管理問題通知如下:

國家稅務總局建筑安裝企業所得稅納稅地點問題的通知熱門文檔

國家稅務總局關于建筑企業所得稅征管有關問題的通知

格式:pdf

大小:54KB

頁數:1P

4.7

各省、自治區、直轄市和計劃單列市國家稅務局、地方稅務局:\r\n為加強和規范建筑企業所得稅的征收管理,根據《中華人民共和國企業所得稅法》及其實施條例、《中華人民共和國稅收征收管理法》及其實施細則、《國家稅務總局關于印發(跨地區經營匯總納稅企業所得稅征收管理暫行辦法)的通知》(國稅發[2008]28號)的規定,

國家稅務總局關于建筑企業所得稅征管有關問題的通知

格式:pdf

大小:12KB

頁數:1P

4.8

2010年1月26日國稅函[2010]39號各省、自治區、直轄市和計劃單列市國家稅務局、地方稅務局:為加強和規范建筑企業所得稅的征收管理,根據《中華人民共和國企業所得稅法》及其實施條例、《中華人民共和國稅收征收管理法》及其實施細則、《國家稅務總局關于印發〈跨地區經營匯總納稅企業所得稅征收管理暫行辦法〉的

國家稅務總局關于跨地區經營建筑企業所得稅征收管理問題的通知

格式:pdf

大小:188KB

頁數:2P

4.8

為加強對跨地區(指跨省、自治區、直轄市和計劃單列市,下同)經營建筑企業所得稅的征收管理,根據《中華人民共和國企業所得稅法》及其實施條例、《中華人民共和國稅收征收管理法》及其實施細則、《國家稅務總局關于印發〈跨地區經營匯總納稅企業所得稅征收管理暫行辦法〉的通知》(國稅發[2008]28號)的規定,現對跨地區經營建筑企業所得稅征收管理問題通知如下:

廣東省地方稅務局轉發國家稅務總局印發《企業所得稅納稅申報表》的通知

格式:pdf

大小:111KB

頁數:2P

4.5

樂稅智庫文檔 財稅法規 策劃樂稅網 樂稅網(http://www.***.***/)郵箱:jiufu@leshui365.com 廣東省地方稅務局轉發國家稅務總局印發《企業所得稅納稅申報 表》的通知 【標簽】所得稅納稅申報表,年度納稅申報表 【頒布單位】廣東省地方稅務局 【文號】粵稅發﹝1994﹞306號 【發文日期】1994-07-01 【實施時間】1994-05-27 【有效性】全文廢止 【稅種】企業所得稅 廢止內容和依據: 1.根據《廣東省國家稅務局關于發布已失效或廢止的稅收規范性文件目錄的通知》(粵 國稅發[2007]161號)的規定,本文自2007年08月27日起全文廢止。 2.根據《汕頭市國家稅務局關于發布已失效或廢止的稅收規范性文件目錄的通知( 一)》(汕國稅發[2008]11號)的規定,

國家稅務總局關于跨地區經營建筑企業所得稅征收管理問題的通知

格式:pdf

大小:33KB

頁數:1P

4.6

各省、自治區、直轄市和計劃單列市國家稅務局、地方稅務局:為加強對跨地區(指跨省、自治區、直轄市和計劃單列市,下同)經營建筑企業所得稅的征收管理,根據《中華人民共和國企業所得稅法》及其實施條例、《中華人民共和國稅收征收管理法》及其實施細則、《國家稅務總局關于印發〈跨地區經營匯總納稅企業所得稅征收管理暫行辦法〉的通知》(國稅發[2008]28號)的規定,現對跨地區經營建筑企業所得稅征收管理問題通知如下

國家稅務總局建筑安裝企業所得稅納稅地點問題的通知精華文檔

國家稅務總局關于跨地區經營建筑企業所得稅征收管理問題的通知

格式:pdf

大小:130KB

頁數:1P

4.4

為加強對跨地區(指跨省、自治區、直轄市和計劃單列市,下同)經營建筑企業所得稅的征收管理,根據《中華人民共和國企業所得稅法》及其實施條例、《中華人民共和國稅收征收管理法》及其實施細則、《國家稅務總局關于印發〈跨地區經營匯總納稅企業所得稅征收管理暫行辦法〉的通知》(國稅發[2008]28號)的規定,現對跨地區經營建筑企業所得稅征收管理問題通知如下:一、實行總分機構體制的跨地區經營建筑企業應嚴格執行國

國家稅務總局關于跨地區經營建筑企業所得稅征收管理問題的通知

格式:pdf

大小:62KB

頁數:1P

4.5

2010年4月19日國稅函[2010]156號各省、自治區、直轄市和計劃單列市國家稅務局、地方稅務局:為加強對跨地區(指跨省、自治區、直轄市和計劃單列市,下同)經營建筑企業所得稅的征收管理,根據《中華人民共和國企業所得稅法》及其實施條例、《中華人民共和國稅收征收管理法》及其實施細則、《國家稅務總局關于印發〈跨地區經營匯總納稅企業所得稅征收管理暫行辦法〉的通知》(國稅發[2008]28號)的規定,現對跨地區經營建筑

國家稅務總局關于房地產開發企業所得稅預繳問題的通知 國家稅務總局關于房地產開發企業所得稅預繳問題的通知

格式:pdf

大小:78KB

頁數:未知

4.8

一、房地產開發企業按當年實際利潤據實分季(或月)預繳企業所得稅的,對開發、建造的住宅、商業用房以及其他建筑物、附著物、配套設施等開發產品,在未完工前采取預售方式銷售取得的預售收入,按照規定的預計利潤率分季(或月)計算出預計利潤額,計入利瀾總額預繳,開發產品完工、結算計稅成本后按照實際利潤再行調整。

國家稅務總局關于房地產開發業務征收企業所得稅問題的通知 國家稅務總局關于房地產開發業務征收企業所得稅問題的通知

格式:pdf

大小:829KB

頁數:7P

4.7

(2006年3月6日國稅發[2006]31號)為了加強和規范房地產開發企業的企業所得稅征收管理,根據《中華人民共和國企業所得稅暫行條例》及其實施細則、《中華人民共和國稅收征收管理法》等有關法律、法規規定,結合房地產開發企業(以下簡稱開發企業)的經營特點,現就房地產開發的有關企業所得稅同題通知如下:

國家稅務總局關于房地產開發業務征收企業所得稅問題的通知 國家稅務總局關于房地產開發業務征收企業所得稅問題的通知

格式:pdf

大小:52KB

頁數:8P

4.5

2internationaltaxationinchina 2006-05 國家稅務總局關于房地產開發業務征收企業所得稅問題的通知 國稅發[2006]31號2006年3月6日 各省、自治區、直轄市和計劃單列市國家 稅務局、地方稅務局: 為了加強和規范房地產開發企業的企 業所得稅征收管理,根據《中華人民共和 國企業所得稅暫行條例》及其實施細則、 《中華人民共和國稅收征收管理法》等有 關法律、法規規定,結合房地產開發企業 (以下簡稱開發企業)的經營特點,現就房 地產開發的有關企業所得稅問題通知如 下: 一、關于未完工開發產品的稅務處理 問題 開發企業開發、建造的住宅、商業用 房以及其他建筑物、附著物、配套設施等 開發產品,在其未完工前采取預售方式銷 售的,其預售收入先按預計計稅毛利率分 季(或月)計算出當期毛利額,扣除相關的 期間費用、營業稅金及附加后再計入當期 應納稅所得額,待開發

國家稅務總局建筑安裝企業所得稅納稅地點問題的通知最新文檔

解讀《國家稅務總局關于房地產開發業務征收企業所得稅問題的通知》 解讀《國家稅務總局關于房地產開發業務征收企業所得稅問題的通知》

格式:pdf

大小:36KB

頁數:3P

4.4

《國家稅務總局關于房地產開發有關企業所得稅問題的通知》自2006年1月1日起執行,(國稅發〔2003〕83號)同時廢止。

國家稅務總局關于房地產開發企業所得稅預繳問題的通知 國家稅務總局關于房地產開發企業所得稅預繳問題的通知

格式:pdf

大小:91KB

頁數:未知

4.7

最近國家稅務總局下發了《關于房地產開發企業所得稅預繳問題的通知》(以下簡稱“通知”),對內外資房地產開發企業在2008年按統一政策企業所得稅預繳問題提出了相關的政策要求。

國家稅務總局關于房地產開發企業注銷前有關企業所得稅處理問題的公告

格式:pdf

大小:10KB

頁數:2P

4.3

國家稅務總局關于房地產開發企業注銷前有關企業所得稅處理問題的公告 發文文號:國家稅務總局公告[2010]29號發文單位:國家稅務總局點擊數:21發 文時間:2011-1-6 根據《中華人民共和國企業所得稅法》及其實施條例的相關規定,現就房地產開發

國家稅務總局關于房地產開發業務征收企業所得稅問題的通知 國家稅務總局關于房地產開發業務征收企業所得稅問題的通知

格式:pdf

大小:25KB

頁數:5P

4.4

裝 訂 線 42中國稅務2006年第5期chinataxation 稅務法規公報 (五)受托機構和證券登記托管機構應向其信托項目主管稅務機關和機構投資者所在地稅務機關提供有關信托項目 的全部財務信息以及向機構投資者分配收益的詳細信息。 (六)機構投資者從信托項目清算分配中取得的收入,應按企業所得稅的政策規定繳納企業所得稅,清算發生的損 失可按企業所得稅的政策規定扣除。 四、受托機構處置發起機構委托管理的信貸資產時,屬于本通知未盡事項的,應按現行稅收法律、法規及政策規 定處理。 五、本通知自信貸資產證券化業務試點之日起執行。 抄送:國務院辦公廳,中國人民銀行,中國銀行業監督管理委員會,國家開發銀行,中國建設銀行,財政部駐各 省、自治區、直轄市、計劃單列市財政監察專員辦事處 國家稅務總局 關于房地產開發業務征收企業所得稅問題的通知 2006年3月6日國稅發[2

解讀《國家稅務總局關于房地產開發業務征收企業所得稅問題的通知》 解讀《國家稅務總局關于房地產開發業務征收企業所得稅問題的通知》

格式:pdf

大小:204KB

頁數:未知

4.6

《國家稅務總局關于房地產開發有關企業所得稅問題的通知》自2006年1月1日起執行,(國稅發[2003]83號)同時廢止。

國家稅務總局關于印發《房地產開發經營業務企業所得稅處理辦法》的通知研讀

格式:pdf

大小:108KB

頁數:19P

4.3

國家稅務總局關于印發《房地產開發經營業務企業所得稅處理辦法》的通知 國稅發〔2009〕31號 各省、自治區、直轄市和計劃單列市國家稅務局、地方稅務局: 為了加強從事房地產開發經營企業的企業所得稅征收管理,規范從事房地產開發經營業 務企業的納稅行為,根據《中華人民共和國企業所得稅法》及其實施條例、《中華人民共和

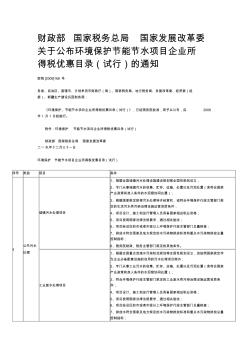

財政部國家稅務總局國家發展改革委關于公布環境保護節能節水項目企業所得稅優惠目錄

格式:pdf

大小:43KB

頁數:3P

4.7

財政部國家稅務總局國家發展改革委 關于公布環境保護節能節水項目企業所 得稅優惠目錄(試行)的通知 財稅[2009]166號 各省、自治區、直轄市、計劃單列市財政廳(局)、國家稅務局、地方稅務局、發展改革委、經貿委(經 委)、新疆生產建設兵團財務局: 《環境保護、節能節水項目企業所得稅優惠目錄(試行)》,已經國務院批準,現予以公布,自2008 年1月1日起施行。 附件:環境保護節能節水項目企業所得稅優惠目錄(試行) 財政部國家稅務總局國家發展改革委 二○○九年十二月三十一日 環境保護節能節水項目企業所得稅優惠目錄(試行) 序號類別項目條件 1 公共污水 處理 城鎮污水處理項目 1、根據全國城鎮污水處理設施建設規劃等全國性規劃設立; 2、專門從事城鎮污水的收集、貯存、運輸、處置以及污泥處置(含符合國家 產業政策和準入條件的水泥窯協同處置); 3、根據國家規定獲得

上海市地方稅務局轉發國家稅務總局《關于印發〈企業所得稅匯算清

格式:pdf

大小:112KB

頁數:3P

4.7

樂稅智庫文檔 財稅法規 策劃樂稅網 樂稅網(http://www.***.***/)郵箱:jiufu@leshui365.com 上海市地方稅務局轉發國家稅務總局《關于印發〈企業所得稅匯 算清繳改革實施辦法(試行)〉的通知》的通知 【標簽】匯算清繳實施辦法,企業所得稅 【頒布單位】上海市地方稅務局 【文號】滬地稅二﹝1997﹞4號 【發文日期】1997-01-31 【實施時間】1997-01-31 【有效性】全文失效 【稅種】征收管理 接國家稅務總局國稅發[1996]197號文《關于印發〈企業所得稅匯算清繳改革實施辦 法(試行)〉的通知》,現將該通知轉發給你們,請遵照執行。按照1996年度企業所得稅匯 算清繳工作要求,我們將繼續選擇部分集體企業進行企業所得稅匯算清繳改革試點,各單位 按照市局滬稅政二[1996]3

國家稅務總局關于莆田市華達電子有限公司適用企業所得稅稅率的批復

格式:pdf

大小:111KB

頁數:2P

4.6

樂稅智庫文檔 財稅法規 策劃樂稅網 樂稅網(http://www.***.***/)郵箱:jiufu@leshui365.com 國家稅務總局關于莆田市華達電子有限公司適用企業所得稅稅率 的批復 【標簽】華達電子有限公司,適用企業所得稅稅率,所得稅稅率 【頒布單位】國家稅務總局 【文號】國稅函﹝2007﹞1341號 【發文日期】2007-12-29 【實施時間】2007-12-29 【有效性】全文有效 【稅種】企業所得稅 福建省國家稅務局: 你局《關于莆田市華達電子有限公司適用企業所得稅稅率的請示》(閩國稅 發[2007]201號)收悉,批復如下: 莆田市華達電子有限公司是2001年在莆田市(屬沿海經濟開放區)成立的中外合資經營 企業,經營范圍為生產新型電子元器件。其主導產品固體鉭電解電容器屬于《中國高新技

國家稅務總局建筑安裝企業所得稅納稅地點問題的通知相關

文輯推薦

知識推薦

百科推薦

職位:給排水專業監理工程師

擅長專業:土建 安裝 裝飾 市政 園林