工程項目成本估算BAF模型的應用探討

格式:pdf

大小:165KB

頁數:2P

人氣 :71

4.5

4.5

本文在傳統的內部估算的基礎上,通過基于項目的成本經驗數據的外部估算,以及內部估算與外部估算的對照使用入手,成功構建了一個工程項目成本估算BAF模型,得出相對精確的工程造價,使項目成本的控制更加精準。

“營改增”背景下工程項目成本估算——基于模糊理論方法

“營改增”背景下工程項目成本估算——基于模糊理論方法 “營改增”背景下工程項目成本估算——基于模糊理論方法

格式:pdf

大小:393KB

頁數:5P

實施"營改增"后,建筑企業為切實利用好稅制改革帶來的減稅效應,需要對進項稅額進行充分抵扣,而抵扣的關鍵則是精確核算工程項目成本。由于稅制改革初期,進項稅額抵扣存在較多不確定性因素,以工程造價核算為基礎的傳統成本估算方法存在局限性,因而將模糊理論引入成本估算中,建立工程項目成本估算模型,再借助同類型工程的成本數據,對待估工程的單方造價進行模糊估算。該模糊估算通過了精度檢驗,其準確度得到了驗證。

某地產公司項目成本估算管理作業指引

某地產公司項目成本估算管理作業指引 某地產公司項目成本估算管理作業指引

格式:docx

大小:32KB

頁數:未知

某地產公司項目成本估算管理作業指引——目的及時、準確的編制項目成本估算,為項目投資決策提供依據 適用范圍項目規劃階段、建議書、可行性研究及評審階段投資決策過程 定義無 指引主導及參與部門集團運營管理部、城市造價采購部(主導)、集...

編輯推薦下載

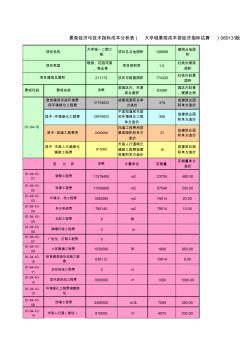

成本測算-房地產投資項目成本估算表

格式:pdf

大小:34KB

頁數:1P

4.5

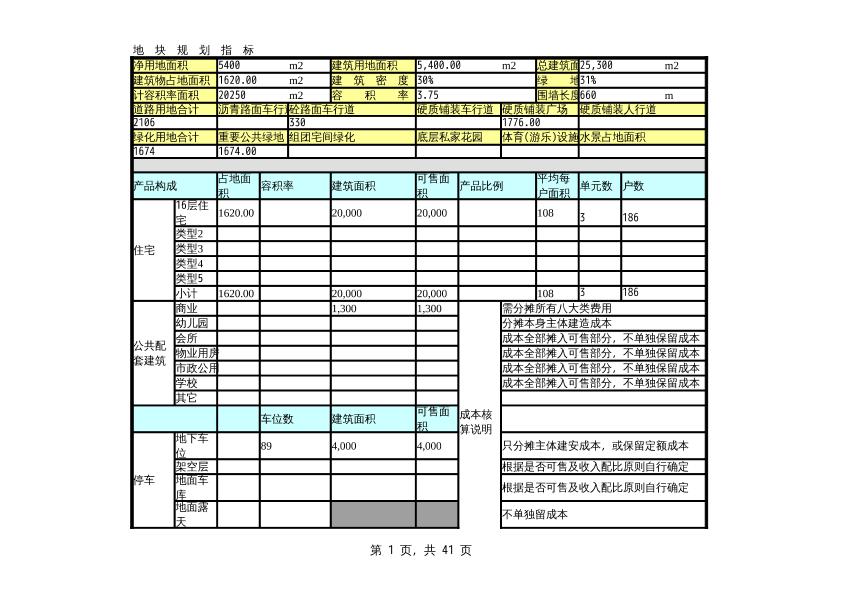

土地契 稅%3 凈用地面 積(畝)46.096 凈用地面 積(㎡)30730 工程監理 費%1 建安造價 費率 元/㎡ 14006不可預見費%營業稅%5.65 所得稅 費%6.6 權屬調 查費 元/㎡ 0.04總建筑面積(㎡)136695 地勘費元/ ㎡2 招標備案 費%0.13 室外總平 道路水電 系費元/ ㎡ 15050 住宅銷售 價 元/㎡ 營銷率率 %3 住宅產權 手續費元 /㎡ 3 地籍測 繪費 元/㎡ 0.37 住宅建筑 面積(㎡)107800環評費%0.2 質檢備案 費%0.13 室外總平 煤氣費元 /㎡ 363 商業銷售 價 元/㎡ 住宅維修基 金元/㎡38.5 商業產權 手續費 (%) 0.35 勘測定 界 元/㎡ 2商業建筑 面積(㎡)12200 施工圖審 查費%0.2 報建費元 /㎡152 室外綠化 費元/㎡45

工程項目成本估算BAF模型應用熱門文檔

淺析成本估算在工程項目中的運用

格式:pdf

大小:14KB

頁數:1P

4.4

在我國,大多工程項目以招投標的形式最終確定,而投標報價就要依靠成本估算。本文根據現代項目管理理念闡述了項目成本估算概述、內容、方法、類型及注意事項,以供工程項目成本管理者參考。

工程項目建設成本優化估算模型

格式:pdf

大小:94KB

頁數:2P

4.5

該估算模型運用模糊案例推理及計算機仿真系統方法對所選方案進行優化,從而得到測算項目成本。該模型用于建設成本測算時的一般流程是:利用已完成工程項目的成本資料建立案例庫;對待測項目的工程特性進行特征描述;在案例庫中檢索與之相似的舊案例,根據多目標決策規劃對備選案例進行系統評價和人工評價,從而達到優化目的;通過目標函數得出的最優方案案例,比較其與待測項目的異同,基于比較結果再對案例方案進行調整,從而得到待測項目的成本。

基于要素分析方法的項目成本估算風險評價

基于要素分析方法的項目成本估算風險評價 基于要素分析方法的項目成本估算風險評價

格式:pdf

大小:43KB

頁數:3P

4.4

由于信息不充分而導致的項目成本估算風險是十分常見的。為有效規避目前實際工作中主要依賴估算師個人經驗進行風險量化評價所存在的“估算師感覺各異”的弊端,本文基于要素分析方法建立了以“估算可確定度評價”為核心內容的項目成本估算風險量化決策模式,并結合業界對項目成本估算風險的一般性認識推導出其相應的數學模型。

龍湖地產成本估算模型

格式:pdf

大小:56KB

頁數:4P

4.5

大學城一二期工 程 項目總占地面積106688建筑占地面 積 聯排、花園洋房 、商業等 項目容積率1.5 紅線內景觀 面積 211172項目可租售面積174320紅線內軟景 面積 費項代碼費項名稱金額 含園區內、外景 觀總面積 83589 園區內軟景 、硬景比例 含擋墻和市政環境費 用環境綠化工程費 31704822 按景觀面積總單 方造價 379 按建筑總面 積單方造價 其中:環境綠化工程費28439822 不含擋墻和市政 的環境綠化工程 單方造價 358按建筑總面 積單方造價 其中:擋墻工程費用2450000 擋墻工程費用按 景觀面積的單方 造價 31按建筑總面 積單方造價 其中:市政人行道綠化 鋪裝工程費 815000 市政人行道綠化 鋪裝工程費按景 觀面積單方造價 10 按建筑總面 積單方造價 各分項金額計量單位實物量 實物量單方 造價

工程項目成本估算BAF模型應用精華文檔

外包服務的維護成本估算和報價模型

格式:pdf

大小:90KB

頁數:11P

4.5

外包服務的維護成本估算和報價模型 北京研究發展中心 2013年7月 目錄 1.業務背景----------------------------------------------------------------------------------------1 1.1外包服務的種類-----------------------------------------------------------------------1 1.2外包服務的服務項目-----------------------------------------------------------------1 2.外包服務的報價模型-------------------------------------------------------------------------2 2.1報價原則

公司工程項目成本核算與控制及細則

格式:pdf

大小:7KB

頁數:3P

4.6

公司工程項目成本核算與控制及細則 第一章總則 第一條公司以追求工期短、質量好、效益高為目標,要取得好 的經濟效益,就必須進行成本控制,工程成本是決定企業效益好壞的 主要因素。 第二條工程項目是企業成本控制中心,其成本管理必須嚴格執 行公司關于成本管理的標準和規則,正確計算歸集、分配生產費用, 計算工程成本,核實項目盈虧。 第二章成本核算 第三條工程項目按單位工程作為成本核算對象,建立成本臺 帳。單位工程成本必須真實明確,不能隨意改變、調整。 第四條項目核算下列兩種成本 1、責任成本(即預算成本):根據《項目風險責任成本協議》中 明確的責任成本,在月、季、年和竣工結算后,由項目經理依據工程 盤點、設計變更、經濟簽證進行調整后的預算成本作為項目的責任成 本。 2、實際成本:依據各種原始資料進行歸集計算,項目應遵循成 本核算的謹慎原則,不得弄虛作假,要如實反映成本情況,不能

工程項目成本控制方案

格式:pdf

大小:21KB

頁數:13P

4.4

工程項目成本控制論文 論加強工程項目成本控制 李陸勛 面對著我國經濟騰飛的二十一世紀,經濟的發展成為了我國新一輪發展的主 題。面對著國家日新月異的變化,我們許多的企業也在不斷的改進企業內部管理發 展方案,讓企業緊跟國家發展的步伐。成本控制是每個企業必不可少的管理程序, 它從根源控制著一個企業的經濟命脈堅守著公司的經濟大門。有很多的企業不重視 成本控制,對一個本來可以盈利的項目后來慢慢的轉變成虧損,讓企業走向衰敗。 對于從事工程建設的企業,工程項目的成本控制更是必不可少的管理方案,如 何才能夠全面有效的控制工程項目投入的成本,使這些企業在競爭日益激烈的二十 一世紀脫穎而出,就需要從以下方面著手循序漸進。 一(項目成本核算 項目成本核算是成本控制的核心,它是按照規定的成本開支范圍對施工費用進 行歸集和分配,計算出將發生費用對比計劃是否夠用。我們在這里說的是工程項目 成本控制,是在一個項目成立

工程項目成本核算 (2)

格式:pdf

大小:13KB

頁數:6P

4.8

工程項目成本核算 成本管理是實現企業財務目標——利潤最大化的主要手段之一,成本核算與成本預測、成 本計劃、成本控制、成本分析和成本考核有機構成了成本管理系統。組織好成本核算,對全 面提高企業管理水平,落實企業各部門經濟責任制,提高企業經濟效益,有很大的推動作用。 在競爭日趨激烈的市場經濟環境中,成本管理工作顯得尤為重要,在此,筆者擬對目前施工 企業工程項目成本核算問題作一粗淺研究,以求對實際工作起到一定的指導作用。 一、成本核算對象的確定成本核算對象,是在成本計算過程中,為歸集和分配費用而確 定的費用承擔者。 1.成本核算對象確定的原則成本核算對象一般應根據工程合同的內容、施工生產的特 點、生產費用發生情況和管理上的要求來確定。有的工程項目成本核算工作開展不起來,其 中的主要原因就是成本核算對象確定與生產經營管理相脫節。成本核算對象劃分要合理,在 實際工作中,

工程項目成本核算

格式:pdf

大小:13KB

頁數:6P

4.6

工程項目成本核算 2009-8-2515:22【大中小】【打印】【我要糾錯】 成本管理是實現企業財務目標——利潤最大化的主要手段之一,成本核算與 成本預測、成本計劃、成本控制、成本分析和成本考核有機構成了成本管理系統。 組織好成本核算,對全面提高企業管理水平,落實企業各部門經濟責任制,提高 企業經濟效益,有很大的推動作用。在競爭日趨激烈的市場經濟環境中,成本管 理工作顯得尤為重要,在此,筆者擬對目前施工企業工程項目成本核算問題作一 粗淺研究,以求對實際工作起到一定的指導作用。 一、成本核算對象的確定成本核算對象,是在成本計算過程中,為歸集和分 配費用而確定的費用承擔者。 1.成本核算對象確定的原則成本核算對象一般應根據工程合同的內容、施工 生產的特點、生產費用發生情況和管理上的要求來確定。有的工程項目成本核算 工作開展不起來,其中的主要原因就是成本核算對象

工程項目成本估算BAF模型應用最新文檔

工程項目成本核算制度 (2)

格式:pdf

大小:24KB

頁數:4P

4.4

成本核算管理辦法 1.總則 1.1為進一步加強項目成本、費用的歸集、確認,及時、準確核算并 反映項目成本,正確評價管理業績,提升管理水平,特制定本辦法。 2.成本核算內容和程序 2.1項目實際成本核算必須嚴格執行國家關于成本開支范圍和費用 開支標準的規定,正確計算施工過程中發生的各項費用,正確計算歸 集各項成本,逐月進行成本核算。 2.2工程成本核算內容: 工程成本核算內容包括直接材料費、直接人工費、機械使用費、 其他直接費用、間接費用共五類。 按成本核算對象設立了工程成本明細帳后,還應按成本項目分 設,便于按類別歸集匯總成本核算對象應負擔的生產費用。 與施工單位簽訂合同中包含人工、材料、機械費用等,在辦理結 算時應明確區分,財務部門分類核算,便于考核和同類型工程數據的 積累。 2.2.1直接材料費:在施工過程中耗用的構成工程實體的材料、 結構件、零配件、半成品。以及雖不

工程項目成本核算制度

格式:pdf

大小:56KB

頁數:9P

4.6

成本核算管理辦法 1.總則 1.1為進一步加強項目成本、費用的歸集、確認,及時、準確核算并 反映項目成本,正確評價管理業績,提升管理水平,特制定本辦法。 2.成本核算內容和程序 2.1項目實際成本核算必須嚴格執行國家關于成本開支范圍和費用 開支標準的規定,正確計算施工過程中發生的各項費用,正確計算歸 集各項成本,逐月進行成本核算。 2.2工程成本核算內容: 工程成本核算內容包括直接材料費、直接人工費、機械使用費、 其他直接費用、間接費用共五類。 按成本核算對象設立了工程成本明細帳后,還應按成本項目分 設,便于按類別歸集匯總成本核算對象應負擔的生產費用。 與施工單位簽訂合同中包含人工、材料、機械費用等,在辦理結 算時應明確區分,財務部門分類核算,便于考核和同類型工程數據的 積累。 2.2.1直接材料費:在施工過程中耗用的構成工程實體的材料、 結構件、零配件、半成品。以及雖不

工程項目成本核算程序

格式:pdf

大小:299KB

頁數:26P

4.4

修改號編寫會簽審核批準批準日 目錄 1、目的 2、主要原則 3、適用范圍 4、定義 4.1人工費 4.2材料費 4.3船機費 4.4調遣費 4.5臨時設施費 4.6其他直接費 4.7間接費用 4.8分包費用 4.9項目部管理費用 4.10稅金及附加 4.11財務費用 4.12例外事項 4.13目標成本預算 4.14工程項目成本核算對象 4.15實際發生費用 4.16經計量已發生費用 4.17經評估已發生費用 4.18經評估分配的核算成本費用 4.19經計量分配的核算成本費用 4.20核算成本費用 4.21工程項目成本費用核算報表報告期 5、核算報表有關說明 5.1報表組成 5.2月度合同支付臺帳的組成 5.3季度、半年、年度、完結初步、最終成本核算附表的組成 6、職責 6.1公司本部 6.1.1成本管理部 6.1.

![工程項目成本核算程序[1]](https://files.zjtcn.com/group1/M00/44/C3/CgoBZ2AfLP6AHWl3AAAfA4Z4f30415.jpg)

工程項目成本核算程序[1]

格式:pdf

大小:398KB

頁數:29P

4.3

修改號編寫會簽審核批準批準日 目錄 1、目的 2、主要原則 3、適用范圍 4、定義 4.1人工費 4.2材料費 4.3船機費 4.4調遣費 4.5臨時設施費 4.6其他直接費 4.7間接費用 4.8分包費用 4.9項目部管理費用 4.10稅金及附加 4.11財務費用 4.12例外事項 4.13目標成本預算 4.14工程項目成本核算對象 4.15實際發生費用 4.16經計量已發生費用 4.17經評估已發生費用 4.18經評估分配的核算成本費用 4.19經計量分配的核算成本費用 4.20核算成本費用 4.21工程項目成本費用核算報表報告期 5、核算報表有關說明 5.1報表組成 5.2月度合同支付臺帳的組成 5.3季度、半年、年度、完結初步、最終成本核算附表的組成 6、職責 6.1公司本部 6.1.1成本管理部 6.1.

工程項目成本核算問題研究

格式:pdf

大小:24KB

頁數:3P

4.4

problemsthatcannotbeignored.someleadersunwillingtodomasseswork,massesconceptweak,onmassesfeelingsnotdeep,pendulumnotarewithmassesofrelationship,thinkmassesworkisrevolutionarywareraofthings,nowobsoletehas,buriedbusinesswork,ignoredmassesworkofsituationcomparedgeneral;someleadersnotdomasseswork,oldmethodregardlessofwith,

基于COCOMO Ⅱ模型的軟件項目成本估算 基于COCOMO Ⅱ模型的軟件項目成本估算

格式:pdf

大小:119KB

頁數:未知

4.6

本文介紹了cocomoii結構化成本估算模型的分類和估算,模型中有7個早期設計驅動因子和17個后架構模型驅動因子。本文指出模型的優化方向并表明需要根據現有情況優化模型驅動因子調整計算模型,使成本的估計更加準確,更能貼切公司預算。

小議路橋項目成本估算與控制方法 小議路橋項目成本估算與控制方法

格式:pdf

大小:125KB

頁數:未知

4.7

對于一個以盈利為目的的企業單位,企業的效益是其所追求的目標,利潤是其永恒的話題。當然路橋施工單位也是如此。路橋單位最主要的方式就是通過控制路橋項目成本來達到其減少企業資金支出的目的。所以對于路橋項目的成本估算與控制就在路橋項目成本控制顯得尤為的關鍵,因此作為這一行業的人員,我們一定要學好精通這門學問。因此本文系統的介紹了路橋項目成本估算與控制方法,目的在于改變原有的低下落后的成本估算方式和控制方法。做到這種方式的系統轉換。將控制職能與成本估算相分離,找到一種更加具有操作性的控制方法與成本估算,做到全面的控制路橋項目全過程活動。只有這樣才能從根本上減少路橋施工企業的的成本支出,這樣就為企業的的生存提供一份可靠的保證。

試論路橋項目成本估算與控制方法 試論路橋項目成本估算與控制方法

格式:pdf

大小:116KB

頁數:未知

4.5

盈利是企業效益的終板追求,而利潤則是企業長期討論的話題,自始至終不曾改變。任何企業單位均不能免俗,路橋上施工單位自然也不例外。目前我國路橋單位為了減少企業的資金支出,主要通過加強路橋項目成本的方式來實現。因此,在路橋的項目成本控制中,路橋的項目成本控制和成本估算則顯得更加重要,我們作為該行業的工作人員就應對熟知這門學問。本文筆者就路橋項目成本估算與控制方法進行粗淺的探討,以供參考。

論路橋工程項目的成本估算與控制 論路橋工程項目的成本估算與控制

格式:pdf

大小:45KB

頁數:未知

4.4

路橋工程施工項目成本估算和成本控制為施工過程提供技術經濟指導,對施工單位有極其重要的作用,可以有效節省物質、人力和資金。因此,應當探索具有操作性的成本估算、控制方法,使路橋項目施工建設全程成本置于可控之中。

工程項目成本估算BAF模型應用相關

文輯推薦

知識推薦

百科推薦

職位:城市規劃項目負責人

擅長專業:土建 安裝 裝飾 市政 園林