加強非居民企業勞務收入稅收征收管理的建議

格式:pdf

大小:9KB

頁數:3P

人氣 :82

4.5

4.5

加強非居民企業勞務收入稅收征收管理的建議 -------------------------------------------------------------------------------- 作者:佚名 2009-11-20 14:11:30 來源:本站原創 -------------------------------------------------------------------------------- 近來,稅務機關在日常稅收管理中發現, 少數境外機構通過派遣人員為境內企業提供管 理和技術服務, 對取得的所得未按規定履行所得稅申報納稅義務, 造成非居民企業所得稅收 入流失。本文僅就菏澤某集團制藥有限公司扣繳境外勞務預提所得稅征管工作中存在的一些 問題,提出相關建議。 一、案例基本情況 菏澤某集團制藥有限公司成立于 2003 年 4 月 22 日,登記注冊類型

加強跨地區經營建筑企業稅收管理的建議

格式:pdf

大小:1.2MB

頁數:2P

近年來,隨著我國城市化水平的進一步提升,各地城市建設發展迅速,城市面貌日新月異。各類建筑企業在城市建設中發揮了重要作用,也貢獻了可觀的產值和稅收。然而,建筑業具有流動性較強的特征,企業的登記注冊地與實際經營地往往不一致。工程項目所在地作為建筑服務價值的創造和消費地,理應擁有稅收管轄權,但跨地區經營的建筑企業的稅收征管往往較為困難。營業稅改征增

北京市地方稅務局關于印發《北京市個人出租房屋稅收征收管理辦法

格式:pdf

大小:115KB

頁數:4P

樂稅智庫文檔 財稅法規 策劃樂稅網 樂稅網(http://www.***.***/)郵箱:jiufu@leshui365.com 北京市地方稅務局關于印發《北京市個人出租房屋稅收征收管理 辦法》的通知 【標簽】出租房屋稅收 【頒布單位】北京市地方稅務局 【文號】京地稅征﹝2003﹞685號 【發文日期】2003-12-29 【實施時間】2003-12-29 【有效性】全文廢止 【稅種】征收管理 注釋:全文廢止:祥見北京市地方稅務局關于修訂《北京市地方稅務局個人出租房屋管理辦 法》的通知(京地稅征[2004]181號) 第一條為適應社會主義市場經濟的發展,進一步加強個人出租房屋的稅收征管,保證稅款 及時足額入庫,根據《中華人民共和國稅收征收管理法》和其他有關稅收法律、法規和規章 的規定,并結合本市實際情況,制定

編輯推薦下載

解讀《關于跨地區經營建筑企業所得稅征收管理問題的通知》

格式:pdf

大小:1.4MB

頁數:2P

4.4

國家稅務總局針對建筑企業稅收征收管理存在的兩頭征稅現象,于2010年1月下發了《關于建筑企業所得稅征收管理有關問題的通知》(國稅函[2010]39號,以下簡稱39號文),在《關于印發〈跨地區經營匯總納稅企業所得稅征收管理

跨地區經營建筑企業所得稅征收管理問題的規定

格式:pdf

大小:40KB

頁數:1P

4.7

國家稅務總局國稅函2[010]156號文件為加強對跨地區(指跨省、自治區、直轄市和計劃單列市,下同)經營建筑企業所得稅的征收管理,根據《中華人民共和國企業所得稅法》及

非居民企業勞務收入稅收征收管理建議熱門文檔

關于跨地區經營建筑企業所得稅征收管理問題的通知

格式:pdf

大小:152KB

頁數:1P

4.5

國稅函[2010]156號各省、自治區、直轄市和計劃單列市國家稅務局、地方稅務局:為加強對跨地區(指跨省、自治區、直轄市和計劃單列市,下同)經營建筑企業所得稅的征收管理,根據《中華人民共和國企業所得稅法》及其實施條例、《中華人民共和國稅收征收管理法》及其實施細則、《國家稅務總局關于印發〈跨地區經營匯總納稅企業所得稅征收管理暫行辦法〉的通知》(國稅發[2008]28號)的規定,現對跨地區經營建筑企業所得稅征收管理問題通知如下:

探討建筑施工企業的稅收管理

探討建筑施工企業的稅收管理 探討建筑施工企業的稅收管理

格式:pdf

大小:38KB

頁數:1P

4.7

目前,建筑施工企業管理工作一個重要部分就是稅收管理,并且在這個行業中,建設項目管理成為建筑施工企業稅收管理的新手段,但在稅收管理方面仍是存在一些問題,例如建筑市場管理機制不健全、財務核算不規范、欠缺依法納稅意識等,本文就這些問題分析了其產生的原因,探討了建筑施工企業解決稅收管理的相關措施,僅以此提供參考資料。

海南省國家稅務局關于公布非居民企業享受稅收協定待遇申請﹝備案

格式:pdf

大小:111KB

頁數:3P

4.8

樂稅智庫文檔 財稅法規 策劃樂稅網 樂稅網(http://www.***.***/)郵箱:jiufu@leshui365.com 海南省國家稅務局關于公布非居民企業享受稅收協定待遇申請﹝ 備案﹞審批機關的通告 【標簽】非居民企業,稅收協定待遇,備案 【頒布單位】海南省國家稅務局 【文號】 【發文日期】2010-07-29 【實施時間】2010-07-29 【有效性】全文有效 【稅種】稅收協定 依據國家稅務總局《非居民享受稅收協定待遇管理辦法(試行)》(國稅發﹝2009﹞124 號文件)的規定,現將我省國稅部門管轄范圍內的非居民企業享受稅收協定待遇申請(備案) 審批機關公布如下: 海口市國家稅務局 三亞市國家稅務局 洋浦經濟開發區國家稅務局 定安縣國家稅務局 文昌市國家稅務局 瓊海市國家

財經法規與會計職業道德習題及答案解析稅收征收管理法律制度

格式:pdf

大小:115KB

頁數:18P

4.3

第三章稅收征收管理法律制度 一、單項選擇題 1.從事生產、經營的納稅人領取工商營業執照的,應當自領取工商營業執照()申報辦理 稅務登記。 a.之日起30日內b.次日起30日內c.之日起3個月內d.次日起3個月內 參考答案:a知識點來源:《稅收征收管理法》第15條難易程度:較易 2.下列各項中,不屬于稅收征收管理活動的是()。 a.稅務檢查b.稅務管理c.稅款征收d.工商登記 參考答案:d知識點來源:《稅收征收管理法》難易程度:較易 3.稅務登記的主要內容,主要通過納稅人填寫()來體現。 a.財務報表b.納稅申報表c.稅務登記表d.完稅憑證 參考答案:c知識點來源:《稅收征收管理法實施細則》第12條難易程度:適中 4.增值稅專用發票的印刷權屬于()。 a.國務院財政部門b.國務院稅務主管部門c.省級稅務機關d.國務院工商部門 參

非居民企業勞務收入稅收征收管理建議精華文檔

如何破解水資源費征收管理難點

格式:pdf

大小:167KB

頁數:2P

4.6

如何貫徹落實好最嚴格水資源管理制度,確保水資源管理保護“三條紅線”,實現經濟效益、生態效益、社會效益的有機結合,得到群眾的認可和支持,本文在分析河南省洛陽市水資源費征收現狀的基礎上,提出了今后的工作思路和重點。

“營改增”征收管理問題的分析和研究①?? “營改增”征收管理問題的分析和研究①??

格式:pdf

大小:2.1MB

頁數:2P

4.5

當今,在“營改增”的不斷推進下,企業的重復征稅被取消,這在極大程度上減輕了稅負,推動了企業發展。“營改增”稅收改革的實現需要借助完善的征稅模式,為此,立足于促進“營改增”征收的科學發展角度,本文對“營改增”征收的現狀進行了分析,進而提出了完善“營改增”征收管理問題的合理化建議。

“營改增”征收管理問題的分析和研究① “營改增”征收管理問題的分析和研究①

格式:pdf

大小:2.1MB

頁數:2P

4.5

當今,在“營改增”的不斷推進下,企業的重復征稅被取消,這在極大程度上減輕了稅負,推動了企業發展。“營改增”稅收改革的實現需要借助完善的征稅模式,為此,立足于促進“營改增”征收的科學發展角度,本文對“營改增”征收的現狀進行了分析,進而提出了完善“營改增”征收管理問題的合理化建議。

個體工商戶稅收定期定額征收管理辦法 (2)

格式:pdf

大小:46KB

頁數:8P

4.4

《個體工商戶稅收定期定額征收管理辦法》發文字號:總局令【2006】第016 號發布時間:2006年08月30日狀態:有效 國家稅務總局令 第16號 《個體工商戶稅收定期定額征收管理辦法》已經2006年6月28日第2 次局務會議審議通過,現予發布,自2007年1月1日起施行。 國家稅 務總局局長:謝旭人 二○○六 年八月三十日 個體工商戶稅收定期定額征收管理辦法 第一條為規范和加強個體工商戶稅收定期定額征收(以下簡稱定期定額 征收)管理,公平稅負,保護個體工商戶合法權益,促進個體經濟的健康發展, 根據《中華人民共和國稅收征收管理法》及其實施細則,制定本辦法。 第二條本辦法所稱個體工商戶稅收定期定額征收,是指稅務機關依照法 律、行政法規及本辦法的規定,對個體工商戶在一定經營地點、一定經營時期、 一定經營范圍內的應納稅經營額(包括經營數量

個體工商戶稅收定期定額征收管理辦法

格式:pdf

大小:11KB

頁數:4P

4.7

1/4 個體工商戶稅收定期定額征收管理辦法[2006] 國家稅務總局令第16號 《個體工商戶稅收定期定額征收管理辦法》已經2006年6月28日第2次局務會議審議 通過,現予發布,自2007年1月1日起施行。 國家稅務總局局長:謝旭人 二○○六年八月三十日 個體工商戶稅收定期定額征收管理辦法 第一條為規范和加強個體工商戶稅收定期定額征收(以下簡稱定期定額征收)管理, 公平稅負,保護個體工商戶合法權益,促進個體經濟的健康發展,根據《中華人民共和國稅 收征收管理法》及其實施細則,制定本辦法。 第二條本辦法所稱個體工商戶稅收定期定額征收,是指稅務機關依照法律、行政法規 及本辦法的規定,對個體工商戶在一定經營地點、一定經營時期、一定經營范圍內的應納稅 經營額(包括經營數量)或所得額(以下簡稱定額)進行核定,并以此為計稅依據,確定其 應納稅額的一種征收方

非居民企業勞務收入稅收征收管理建議最新文檔

個體工商戶稅收定期定額征收管理辦法

格式:pdf

大小:39KB

頁數:7P

4.5

1 個體工商戶稅收定期定額征收管理辦法[2006] 國家稅務總局令第16號 2006-8-30 《個體工商戶稅收定期定額征收管理辦法》已經2006年6月28日第2次局務會議 審議通過,現予發布,自2007年1月1日起施行。 國家稅務總局局長:謝旭人 二○○六年八月三十日 個體工商戶稅收定期定額征收管理辦法 第一條為規范和加強個體工商戶稅收定期定額征收(以下簡稱定期定額征收)管 理,公平稅負,保護個體工商戶合法權益,促進個體經濟的健康發展,根據《中華人民 第二條本辦法所稱個體工商戶稅收定期定額征收,是指稅務機關依照法律、行政 法規及本辦法的規定,對個體工商戶在一定經營地點、一定經營時期、一定經營范圍內 的應納稅經營額(包括經營數量)或所得額(以下簡稱定額)進行核定,并以此為計稅 第三條本辦法適用于經主管稅務機關認定和縣以上稅務機關(含縣級,下同)批 準的生產、經

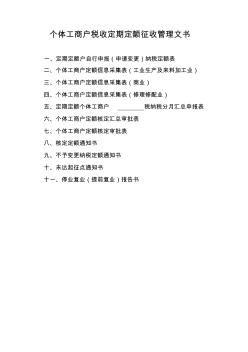

個體工商戶稅收定期定額征收管理文書

格式:pdf

大小:151KB

頁數:12P

4.6

個體工商戶稅收定期定額征收管理文書 一、定期定額戶自行申報(申請變更)納稅定額表 二、個體工商戶定額信息采集表(工業生產及來料加工業) 三、個體工商戶定額信息采集表(商業) 四、個體工商戶定額信息采集表(修理修配業) 五、定期定額個體工商戶稅納稅分月匯總申報表 六、個體工商戶定額核定匯總審批表 七、個體工商戶定額核定審批表 八、核定定額通知書 九、不予變更納稅定額通知書 十、未達起征點通知書 十一、停業復業(提前復業)報告書 定期定額戶自行申報(申請變更)納稅定額表 填表時間:年月日單位:人、平方米、元 納稅 人申 報 納稅人 基本情 況 納稅人名稱納稅人識別號經營地點 納稅人 經營情 況 經營行業營業面積雇傭人數 申報 項目 月經營額月收益額調整 項目 原月 經營額 原月 收益額 現月 經營額 現月 收益額 納稅人簽章: 稅務 機關 復核 納稅人 經營情 況 經營行

個體工商戶稅收定期定額征收管理辦法 (2)

格式:pdf

大小:10KB

頁數:6P

4.4

國家稅務總局令 第16號 《個體工商戶稅收定期定額征收管理辦法》已經2006年6月28日第2次局 務會議審議通過,現予發布,自2007年1月1日起施行。 國家稅務總局局長:謝旭人 二○○六年八月三 十日 個體工商戶稅收定期定額征收管理辦法 第一條為規范和加強個體工商戶稅收定期定額征收(以下簡稱定期定額征 收)管理,公平稅負,保護個體工商戶合法權益,促進個體經濟的健康發展,根 據《中華人民共和國稅收征收管理法》及其實施細則,制定本辦法。 第二條本辦法所稱個體工商戶稅收定期定額征收,是指稅務機關依照法 律、行政法規及本辦法的規定,對個體工商戶在一定經營地點、一定經營時期、 一定經營范圍內的應納稅經營額(包括經營數量)或所得額(以下簡稱定額)進 行核定,并以此為計稅依據,確定其應納稅額的一種征收方式。 第三條本辦法適用于經主管稅務機關認定和縣以上稅務機關(含縣級,下

完善跨區建筑勞務稅收管理辦法的建議

格式:pdf

大小:2.0MB

頁數:2P

4.4

四大行業的營業稅改征增值稅已經一年多了。建筑業因為其自身特殊的流動經營性質,較之其它行業核算復雜,稅收管理難度相對較大。為此,國家稅務總局專門制發了《納稅人跨縣(市、區)提供建筑服務增值稅征收管理暫行辦法》的公告,就建筑企業跨區提供建筑勞務進行了規范。

建筑企業稅收管理中存在的問題及措施

格式:pdf

大小:2.3MB

頁數:2P

4.7

本文主要分析了對于建筑施工企業的稅收管理難點,重點介紹了建筑企業在經濟高速發展和日益加快的城市化建設的背景下,在納稅方面所面臨的問題,雖然建筑企業的發展前景大好,且其發展越來越迅速,但其漏洞也不可小覷,如果不將漏洞及時填補,其后果不堪設想.因此,建筑企業應建立合適的稅收會計核算和內部工程監控等制度,以完善建筑企業的稅收管理,從而解決建筑行業的當務之急.

境外稅收征收管理制度及對我國的啟示 境外稅收征收管理制度及對我國的啟示

格式:pdf

大小:33KB

頁數:未知

4.8

稅收征收管理法作為稅收制度的重要組成部分,為稅收實際執行和管理方面發揮著重要作用。境外稅收征收管理制度與國家經濟、社會和法律體系具有密切聯系,以此總結境外稅收征收管理制度的特征。本文結合我國對稅收征收管理法的修改,提出未來我國稅收征收管理制度發展的方向和完善途徑,能夠有效完善稅收征收管理實踐工作的工展。

境外稅收征收管理制度及對我國的啟示 境外稅收征收管理制度及對我國的啟示

格式:pdf

大小:182KB

頁數:未知

4.3

稅收征收管理法作為稅收制度的重要組成部分,為稅收實際執行和管理方面發揮著重要作用。境外稅收征收管理制度與國家經濟、社會和法律體系具有密切聯系,以此總結境外稅收征收管理制度的特征。本文結合我國對稅收征收管理法的修改,提出未來我國稅收征收管理制度發展的方向和完善途徑,能夠有效完善稅收征收管理實踐工作的工展。

淺析空調配套行業稅收征收管理的現狀和建議——蘇中空調行業稅收調查及思考 淺析空調配套行業稅收征收管理的現狀和建議——蘇中空調行業稅收調查及思考

格式:pdf

大小:679KB

頁數:未知

4.7

由于空調配套行業的特殊性,資金準入門檻低、市場欠規范,在稅收征管中存在收入隱蔽性強、征管難度大的特征,如何加強對集群產業的稅收征管值得我們探討。

房地產企業稅收管理芻議 房地產企業稅收管理芻議

格式:pdf

大小:77KB

頁數:未知

4.8

近年來,隨著房地產開發行業的不斷發展,為國家稅收作出了很大貢獻,但是也有部分企業為了自身利益,不遵守稅收法規,偷逃稅款。

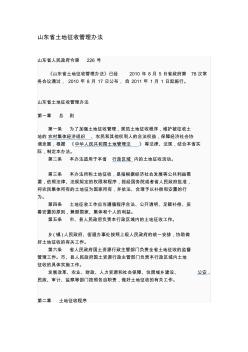

山東省土地征收管理辦法

格式:pdf

大小:63KB

頁數:6P

4.7

山東省土地征收管理辦法 山東省人民政府令第226號 《山東省土地征收管理辦法》已經2010年8月5日省政府第78次常 務會議通過,2010年8月17日公布,自2011年1月1日起施行。 山東省土地征收管理辦法 第一章總則 第一條為了加強土地征收管理,規范土地征收程序,維護被征收土 地的農村集體經濟組織、農民和其他權利人的合法權益,保障經濟社會協 調發展,根據《中華人民共和國土地管理法》等法律、法規,結合本省實 際,制定本辦法。 第二條本辦法適用于本省行政區域內的土地征收活動。 第三條本辦法所稱土地征收,是指根據經濟社會發展等公共利益需 要,依照法律、法規規定的權限和程序,報經國務院或者省人民政府批準, 將農民集體所有的土地征為國家所有,并依法、合理予以補償和安置的行 為。 第四條土地征收工作應當遵循程序合法、公開透明、足額補償、

非居民企業勞務收入稅收征收管理建議相關

文輯推薦

知識推薦

百科推薦

職位:土建工程預算員

擅長專業:土建 安裝 裝飾 市政 園林