房地產開發企業注銷前有關企業所得稅處理

格式:pdf

大小:9KB

頁數:2P

人氣 :91

4.6

4.6

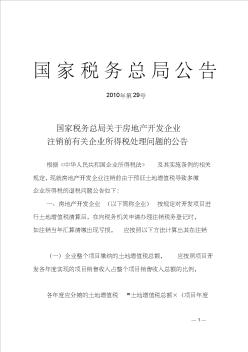

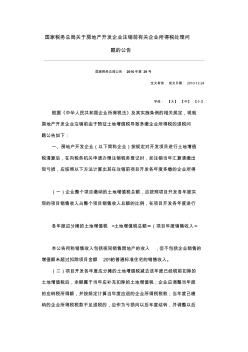

2010年 12月 24日,國家稅務總局發布《關于房地產開發企業注銷前有關企業所得稅處理問 題的公告》(國家稅務總局公告 2010年第 29號)。 《公告》規定,房地產開發企業(以下簡稱企業)按規定對開發項目進行土地增值稅清算 后,在向稅務機關申請辦理注銷稅務登記時,如注銷當年匯算清繳出現虧損,應按照以下方法 計算出其在注銷前項目開發各年度多繳的企業所得稅稅款, 并申請退稅 : (一)企業整個項目繳納的土地增值稅總額,應按照項目開發各年度實現的項目銷售收入 占整個項目銷售收入總額的比例,在項目開發各年度進行分攤,具體按以下公式計算: 各年度應分攤的土地增值稅 =土地增值稅總額 ×(項目年度銷售收入 ÷整個項目銷售收入總 額) 本公告所稱銷售收入包括視同銷售房地產的收入,但不包括企業銷售的增值額未超過扣除 項目金額 20%的普通標準住宅的銷售收入。 (二)項目開發各年度應分攤的土地增值稅減去

房地產開發企業注銷前有關企業所得稅處理問題的公告

格式:pdf

大小:24KB

頁數:6P

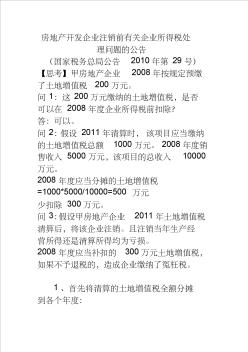

房地產開發企業注銷前有關企業所得稅處 理問題的公告 (國家稅務總局公告2010年第29號) 【思考】甲房地產企業2008年按規定預繳 了土地增值稅200萬元。

房地產開發企業注銷前有關企業所得稅處理問題的公告

房地產開發企業注銷前有關企業所得稅處理問題的公告 房地產開發企業注銷前有關企業所得稅處理問題的公告

格式:pdf

大小:1.3MB

頁數:1P

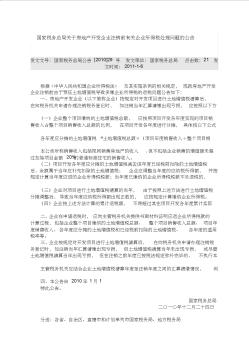

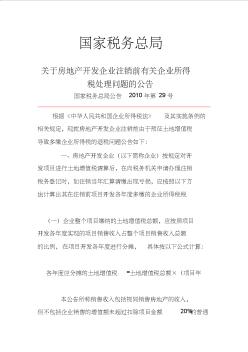

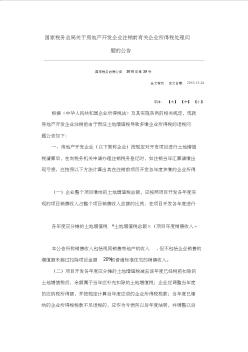

根據《中華人民共和國企業所得稅法》及其實施條例的相關規定,現就房地產開發企業注銷前由于預征土地增值稅導致多繳企業所得稅的退稅問題公告如下:一、房地產開發企業(以下簡稱企業)按規定對開發項目進行土地增值稅清算后,在向稅務機關申請辦理注銷稅務登記時,如注銷當年匯算清繳出現虧損,應按照以下方法計算出其在注銷前項目開發各年度多繳的企業所得稅稅款,并申請退稅:

編輯推薦下載

國家稅務總局關于房地產開發企業注銷前有關企業所得稅處理問題的公告

格式:pdf

大小:10KB

頁數:2P

4.3

國家稅務總局關于房地產開發企業注銷前有關企業所得稅處理問題的公告 發文文號:國家稅務總局公告[2010]29號發文單位:國家稅務總局點擊數:21發 文時間:2011-1-6 根據《中華人民共和國企業所得稅法》及其實施條例的相關規定,現就房地產開發

國稅【2010】29關于房地產開發企業注銷前有關企業所得稅處理問題的公告

格式:pdf

大小:10KB

頁數:2P

4.6

國家稅務總局 關于房地產開發企業注銷前有關企業所得稅處理問題的公告 國家稅務總局公告2010年第29號 根據《中華人民共和國企業所得稅法》及其實施條例的相關規定,現就

房地產開發企業注銷前有關企業所得稅處理問題的公告熱門文檔

關于房地產開發企業注銷前有關企業所得稅處理問題公告

格式:pdf

大小:10KB

頁數:3P

4.4

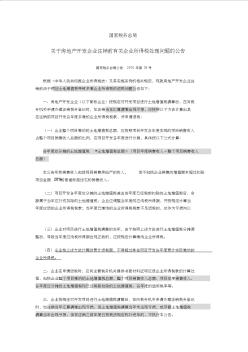

國家稅務總局公告 2010年第29號 國家稅務總局關于房地產開發企業 注銷前有關企業所得稅處理問題的公告

房地產開發企業注銷前有關企業所得稅處理問題

格式:pdf

大小:11KB

頁數:2P

4.7

國家稅務總局關于房地產開發企業注銷前有關企業所得稅處理問 題的公告 國家稅務總局公告2010年第29號 全文有效成文日期:2010-12-24 字體:【大】【中】【小】 根據《中華人民共和國企業所得稅法》及其實施條例的相關規定,現就 房地產開發企業注銷前由于預征土地增值稅導致多繳企業所得稅的退稅問 題公告如下: 一、房地產開發企業(以下簡稱企業)按規定對開發項目進行土地增值 稅清算后,在向稅務機關申請辦理注銷稅務登記時,如注銷當年匯算清繳出 現虧損,應按照以下方法計算出其在注銷前項目開發各年度多繳的企業所得 (一)企業整個項目繳納的土地增值稅總額,應按照項目開發各年度實 現的項目銷售收入占整個項目銷售收入總額的比例,在項目開發各年度進行 各年度應分攤的土地增值稅=土地增值稅總額×(項目年度銷售收入÷ 本公告所稱銷售收入包括視同銷售房地產的收入,但不包括企業銷售的 增值額

房地產開發企業注銷前有關企業所得稅處理問題明確 房地產開發企業注銷前有關企業所得稅處理問題明確

格式:pdf

大小:88KB

頁數:未知

4.4

最近,國家稅務總局下發了《關于房地產開發企業注銷前有關企業所得稅處理問題的公告》(國家稅務總局公告2010年第29號)。房地產開發企業按規定對開發項目進行土地增值稅清算后,在向稅務機關申請辦理注銷稅務登記時,如注銷當年匯算清繳出現虧損,應按照《公告》規定的方法計算出其在注銷前項目開發各年度多繳的企業所得稅稅款,

國家稅務總局公告2010年第29號關于房地產開發企業注銷前有關企業所得稅處理問題的公告

格式:pdf

大小:10KB

頁數:3P

4.7

國家稅務總局 關于房地產開發企業注銷前有關企業所得 稅處理問題的公告 國家稅務總局公告2010年第29號

關于房地產開發有關企業所得稅問題的通知 關于房地產開發有關企業所得稅問題的通知

格式:pdf

大小:1.1MB

頁數:3P

4.3

為了加強房地產開發企業所得稅的征收管理,規范房地產開發企業的納稅行為,根據《中華人民共和國企業所得稅暫行條例》及其實施細則、《中華人民共和國稅收征收管理法》等有

房地產開發企業注銷前有關企業所得稅處理問題的公告精華文檔

關于房地產開發有關企業所得稅問題的通知 關于房地產開發有關企業所得稅問題的通知

格式:pdf

大小:15KB

頁數:2P

4.5

福建稅務.2003年第10期 59 稅法公告 關于房地產開發有關企業所得稅問題的通知 各省、自治區、直轄市和計劃單列市國家稅務局、地方稅 務局,局內各單位: 為了加強房地產開發企業所得稅的征收管理,規范房地 產開發企業的納稅行為,根據《中華人民共和國企業所得稅 暫行條例》及其實施細則、《中華人民共和國稅收征收管理 法》等有關法律、法規規定,結合房地產開發企業的經營 特點,現就房地產開發企業征收所得稅有關問題通知如下: 一、關于開發產品銷售收入確認問題 房地產開發企業開發、建造的以后用于出售的住宅、商 業用房、以及其他建筑物、附著物、配套設施等應根據收 入來源的性質和銷售方式,按下列原則分別確認收入的實 現: (一)采取一次性全額收款方式銷售開發產品的,應于 實際收訖價款或取得了索取價款的憑據(權利)時,確認 收入的實現。 (二)采取分期付款方式銷售開發產品的,應按銷售合

關于房地產開發企業所得稅預繳問題的規定 關于房地產開發企業所得稅預繳問題的規定

格式:pdf

大小:15KB

頁數:1P

4.7

一、房地產開發企業按當年實際利潤據實分季(或月)預繳企業所得稅的,對開發、建造的住宅、商業用房以及其他建筑物、附著物、配套設施等開發產品,在未完工前采取預售方式銷售取得的預售收入,按照規定的預計利潤率分季(或月)計算出預計利潤額,計入利潤總額預繳,開發產品完工、結算計稅成本后按照實際利潤再行調整。

關于房地產開發企業所得稅征管問題的思考與建議 關于房地產開發企業所得稅征管問題的思考與建議

格式:pdf

大小:180KB

頁數:未知

4.5

隨著房地產行業的迅猛發展,房地產業巳成為我國國民經濟的支柱產業之一,成為拉動各地區稅收增長的重要組成部分。但是目前針對房地產開發企業稅收征管中仍存在一些亟待解決的問題,特別是在開發項目企業所得稅的預繳與清算方面還存在很多征管問題。本文就此方面的主要涉稅問題、產生原因進行了探討并提出了征管建議。

房地產開發企業注銷前有關企業所得稅處理問題的公告最新文檔

2010.12.24國家稅務總局關于房地產開發企業注銷前有關企業所得稅處理問題的公告

格式:pdf

大小:11KB

頁數:3P

4.3

國家稅務總局關于房地產開發企業注銷前有關企業所得稅處理問 題的公告 國家稅務總局公告2010年第29號

房地產開發企業注銷前多繳的企業所得稅如何處理 房地產開發企業注銷前多繳的企業所得稅如何處理

格式:pdf

大小:1.2MB

頁數:2P

4.5

問:本公司為房地產開發公司,土地增值稅是按照開具發票金額預繳.達到土地增值稅清算條件后,經清算為多繳土地增值稅.因本公司項目開發完畢后需要注銷清算.請問,預征土地增值稅導致多繳的企業所得稅是否應當退稅?

淺議房地產開發企業所得稅業務的財稅處理 淺議房地產開發企業所得稅業務的財稅處理

格式:pdf

大小:97KB

頁數:未知

4.4

新的《企業所得稅法》從2008年1月1日起開始實施,企業的所得稅財務稅務處理比較復雜,涉及面較廣。而房地產企業的所得稅業務有一些區別于其他企業特殊的處理,本文將針對房地產業務所得稅預計的時間性差異、投資性房地產、預繳所得稅的抵虧等幾種特有業務進行分析、總結和歸納。

淺議加強房地產開發企業所得稅管理

格式:pdf

大小:85KB

頁數:1P

3

淺議加強房地產開發企業所得稅管理——研究房地產企業所得稅,不外乎從房地產企業應納稅所得額談起。所謂房地產企業應納稅所得額,是指每一納稅年度房地產經營收入總額,減去準予扣除項目金額。這個公式涉及到兩個因素,一是房地產經營收入,二是準予扣除項目的問題...

國家稅務總局關于房地產開發企業所得稅預繳問題的通知 國家稅務總局關于房地產開發企業所得稅預繳問題的通知

格式:pdf

大小:78KB

頁數:未知

4.8

一、房地產開發企業按當年實際利潤據實分季(或月)預繳企業所得稅的,對開發、建造的住宅、商業用房以及其他建筑物、附著物、配套設施等開發產品,在未完工前采取預售方式銷售取得的預售收入,按照規定的預計利潤率分季(或月)計算出預計利潤額,計入利瀾總額預繳,開發產品完工、結算計稅成本后按照實際利潤再行調整。

國家稅務總局關于房地產開發企業所得稅預繳問題的通知 國家稅務總局關于房地產開發企業所得稅預繳問題的通知

格式:pdf

大小:91KB

頁數:未知

4.7

最近國家稅務總局下發了《關于房地產開發企業所得稅預繳問題的通知》(以下簡稱“通知”),對內外資房地產開發企業在2008年按統一政策企業所得稅預繳問題提出了相關的政策要求。

關于房地產開發企業資質等級審批有關問題的通知 關于房地產開發企業資質等級審批有關問題的通知

格式:pdf

大小:106KB

頁數:未知

4.4

建設部房地產業司根據建設部1993年第28號部長令、《房地產開發企業資質管理規定》和建房[1993]818號“關于房地產開發經營機構全面檢查中有關問題處理

房地產開發企業偷漏稅問題分析 房地產開發企業偷漏稅問題分析

格式:pdf

大小:39KB

頁數:2P

4.3

(2)2005年成本計稅工資率=(67.2+24)÷(1000+ 300)=0.0702;與銷售收入配比的成本性計稅工資額=800× 0.0702=56.16(萬元);未實現銷售的成本性計稅工資額= 67.2+24-56.16=35.04(萬元)。 3.計稅工資制度下工資支出納稅調整額的計算。 例3:承例1、例2,abc公司2004年除成本性工資支出 以外,另支付管理、銷售等部門人員工資22萬元,全部計入期 間費用,費用性計稅工資額為18萬元,全年實現會計利潤 580萬元,無其他納稅調整事項;2005年除成本性工資支出以 外,另支付管理、銷售等部門人員工資30萬元,全部計入期間 費用,費用性計稅工資額為24萬元,全年實現會計利潤880 萬元,無其他納稅調整事項。 (1)2004年費用性工資支出的納稅調增額=22

房地產開發企業預提費用節余財務處理問題的探討 房地產開發企業預提費用節余財務處理問題的探討

格式:pdf

大小:56KB

頁數:未知

4.5

由于房地產開發企業的生產對象是不動產,且以規模開發為主,開發形式為一次規劃分批竣工,其特點是項目建設周期長,需要跨年甚至幾年組織生產。這樣在客觀上就決定了其生產中各種成本及費用必然存在時限先后的不平衡性,最明顯的是公共設施配套費用的支出,由于建設周期及開發進度安排在房屋建成后,公共配套設施不能同時竣工,導致七發產品應負擔的配套設施建設費用難以進行合理的攤銷,為避免在經營過程中大起大落,根據權責發生制原則,大部分企業采用預算成本或計劃成本,以預提方式將配套設施費用計入開發產品成本,待配套設施項目竣工決算后,再根據實際工作造價進行結轉,如有節余按原科目沖回,調整開發產品成本;如不夠,則增加待攤費用或直接列入開發成本。

房地產企業所得稅納稅評估問題之我見 房地產企業所得稅納稅評估問題之我見

格式:pdf

大小:103KB

頁數:未知

4.6

做好房地產企業所得稅納稅評估工作,不僅可以增加我國的財政收入,而且還有利于房地產企業的健康發展.基于此,本文將針對房地產企業所得稅納稅評估問題進行深入的研究,希望可以不斷的改進和優化房地產企業所得稅納稅評估工作,從而促進房地產企業更快更好的發展.

房地產開發企業注銷前有關企業所得稅處理問題的公告相關

文輯推薦

知識推薦

百科推薦

職位:總監理工程師代表

擅長專業:土建 安裝 裝飾 市政 園林