房地產開發企業注銷前有關企業所得稅處理

格式:pdf

大小:9KB

頁數:2P

人氣 :91

4.6

4.6

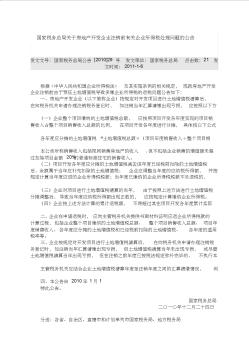

2010年 12月 24日,國家稅務總局發布《關于房地產開發企業注銷前有關企業所得稅處理問 題的公告》(國家稅務總局公告 2010年第 29號)。 《公告》規定,房地產開發企業(以下簡稱企業)按規定對開發項目進行土地增值稅清算 后,在向稅務機關申請辦理注銷稅務登記時,如注銷當年匯算清繳出現虧損,應按照以下方法 計算出其在注銷前項目開發各年度多繳的企業所得稅稅款, 并申請退稅 : (一)企業整個項目繳納的土地增值稅總額,應按照項目開發各年度實現的項目銷售收入 占整個項目銷售收入總額的比例,在項目開發各年度進行分攤,具體按以下公式計算: 各年度應分攤的土地增值稅 =土地增值稅總額 ×(項目年度銷售收入 ÷整個項目銷售收入總 額) 本公告所稱銷售收入包括視同銷售房地產的收入,但不包括企業銷售的增值額未超過扣除 項目金額 20%的普通標準住宅的銷售收入。 (二)項目開發各年度應分攤的土地增值稅減去

房地產開發企業注銷前有關企業所得稅處理問題

格式:pdf

大小:11KB

頁數:2P

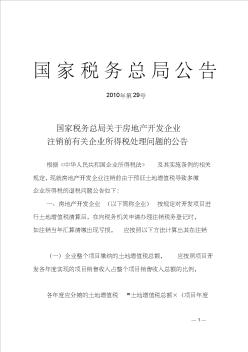

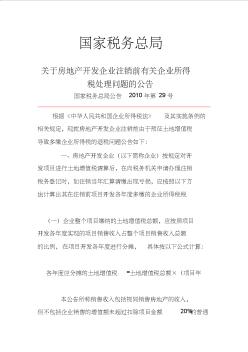

國家稅務總局關于房地產開發企業注銷前有關企業所得稅處理問 題的公告 國家稅務總局公告2010年第29號 全文有效成文日期:2010-12-24 字體:【大】【中】【小】 根據《中華人民共和國企業所得稅法》及其實施條例的相關規定,現就 房地產開發企業注銷前由于預征土地增值稅導致多繳企業所得稅的退稅問 題公告如下: 一、房地產開發企業(以下簡稱企業)按規定對開發項目進行土地增值 稅清算后,在向稅務機關申請辦理注銷稅務登記時,如注銷當年匯算清繳出 現虧損,應按照以下方法計算出其在注銷前項目開發各年度多繳的企業所得 (一)企業整個項目繳納的土地增值稅總額,應按照項目開發各年度實 現的項目銷售收入占整個項目銷售收入總額的比例,在項目開發各年度進行 各年度應分攤的土地增值稅=土地增值稅總額×(項目年度銷售收入÷ 本公告所稱銷售收入包括視同銷售房地產的收入,但不包括企業銷售的 增值額

房地產開發企業注銷前有關企業所得稅處理問題的公告

格式:pdf

大小:24KB

頁數:6P

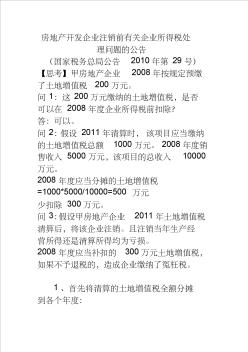

房地產開發企業注銷前有關企業所得稅處 理問題的公告 (國家稅務總局公告2010年第29號) 【思考】甲房地產企業2008年按規定預繳 了土地增值稅200萬元。

編輯推薦下載

房地產開發企業注銷前有關企業所得稅處理問題的公告

房地產開發企業注銷前有關企業所得稅處理問題的公告 房地產開發企業注銷前有關企業所得稅處理問題的公告

格式:pdf

大小:1.3MB

頁數:1P

4.6

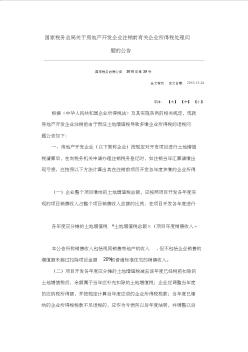

根據《中華人民共和國企業所得稅法》及其實施條例的相關規定,現就房地產開發企業注銷前由于預征土地增值稅導致多繳企業所得稅的退稅問題公告如下:一、房地產開發企業(以下簡稱企業)按規定對開發項目進行土地增值稅清算后,在向稅務機關申請辦理注銷稅務登記時,如注銷當年匯算清繳出現虧損,應按照以下方法計算出其在注銷前項目開發各年度多繳的企業所得稅稅款,并申請退稅:

關于房地產開發企業注銷前有關企業所得稅處理問題公告

格式:pdf

大小:10KB

頁數:3P

4.4

國家稅務總局公告 2010年第29號 國家稅務總局關于房地產開發企業 注銷前有關企業所得稅處理問題的公告

房地產開發企業注銷前有關企業所得稅處理熱門文檔

國家稅務總局關于房地產開發企業注銷前有關企業所得稅處理問題的公告

格式:pdf

大小:10KB

頁數:2P

4.3

國家稅務總局關于房地產開發企業注銷前有關企業所得稅處理問題的公告 發文文號:國家稅務總局公告[2010]29號發文單位:國家稅務總局點擊數:21發 文時間:2011-1-6 根據《中華人民共和國企業所得稅法》及其實施條例的相關規定,現就房地產開發

國稅【2010】29關于房地產開發企業注銷前有關企業所得稅處理問題的公告

格式:pdf

大小:10KB

頁數:2P

4.6

國家稅務總局 關于房地產開發企業注銷前有關企業所得稅處理問題的公告 國家稅務總局公告2010年第29號 根據《中華人民共和國企業所得稅法》及其實施條例的相關規定,現就

房地產開發企業注銷前多繳的企業所得稅如何處理 房地產開發企業注銷前多繳的企業所得稅如何處理

格式:pdf

大小:1.2MB

頁數:2P

4.5

問:本公司為房地產開發公司,土地增值稅是按照開具發票金額預繳.達到土地增值稅清算條件后,經清算為多繳土地增值稅.因本公司項目開發完畢后需要注銷清算.請問,預征土地增值稅導致多繳的企業所得稅是否應當退稅?

關于房地產開發企業所得稅預繳問題的規定 關于房地產開發企業所得稅預繳問題的規定

格式:pdf

大小:15KB

頁數:1P

4.7

一、房地產開發企業按當年實際利潤據實分季(或月)預繳企業所得稅的,對開發、建造的住宅、商業用房以及其他建筑物、附著物、配套設施等開發產品,在未完工前采取預售方式銷售取得的預售收入,按照規定的預計利潤率分季(或月)計算出預計利潤額,計入利潤總額預繳,開發產品完工、結算計稅成本后按照實際利潤再行調整。

關于房地產開發有關企業所得稅問題的通知 關于房地產開發有關企業所得稅問題的通知

格式:pdf

大小:1.1MB

頁數:3P

4.3

為了加強房地產開發企業所得稅的征收管理,規范房地產開發企業的納稅行為,根據《中華人民共和國企業所得稅暫行條例》及其實施細則、《中華人民共和國稅收征收管理法》等有

房地產開發企業注銷前有關企業所得稅處理精華文檔

關于房地產開發有關企業所得稅問題的通知 關于房地產開發有關企業所得稅問題的通知

格式:pdf

大小:15KB

頁數:2P

4.5

福建稅務.2003年第10期 59 稅法公告 關于房地產開發有關企業所得稅問題的通知 各省、自治區、直轄市和計劃單列市國家稅務局、地方稅 務局,局內各單位: 為了加強房地產開發企業所得稅的征收管理,規范房地 產開發企業的納稅行為,根據《中華人民共和國企業所得稅 暫行條例》及其實施細則、《中華人民共和國稅收征收管理 法》等有關法律、法規規定,結合房地產開發企業的經營 特點,現就房地產開發企業征收所得稅有關問題通知如下: 一、關于開發產品銷售收入確認問題 房地產開發企業開發、建造的以后用于出售的住宅、商 業用房、以及其他建筑物、附著物、配套設施等應根據收 入來源的性質和銷售方式,按下列原則分別確認收入的實 現: (一)采取一次性全額收款方式銷售開發產品的,應于 實際收訖價款或取得了索取價款的憑據(權利)時,確認 收入的實現。 (二)采取分期付款方式銷售開發產品的,應按銷售合

淺議加強房地產開發企業所得稅管理

格式:pdf

大小:85KB

頁數:1P

3

淺議加強房地產開發企業所得稅管理——研究房地產企業所得稅,不外乎從房地產企業應納稅所得額談起。所謂房地產企業應納稅所得額,是指每一納稅年度房地產經營收入總額,減去準予扣除項目金額。這個公式涉及到兩個因素,一是房地產經營收入,二是準予扣除項目的問題...

國家稅務總局公告2010年第29號關于房地產開發企業注銷前有關企業所得稅處理問題的公告

格式:pdf

大小:10KB

頁數:3P

4.7

國家稅務總局 關于房地產開發企業注銷前有關企業所得 稅處理問題的公告 國家稅務總局公告2010年第29號

2010.12.24國家稅務總局關于房地產開發企業注銷前有關企業所得稅處理問題的公告

格式:pdf

大小:11KB

頁數:3P

4.3

國家稅務總局關于房地產開發企業注銷前有關企業所得稅處理問 題的公告 國家稅務總局公告2010年第29號

有關房地產開發企業銷售收入會計核算的探討 有關房地產開發企業銷售收入會計核算的探討

格式:pdf

大小:77KB

頁數:1P

4.4

房地產開發行業有其特殊的性質,關系到房屋的預售賬款和工程的進度問題,因此,房地產開發企業的銷售收入的確認問題成了開發企業財務部門核算的難點之一,本文著重分析了我國房地產開發企業在銷售收入確認中存在的問題,并提出了相關的建議。

房地產開發企業注銷前有關企業所得稅處理最新文檔

房地產開發企業甲供材

格式:pdf

大小:19KB

頁數:10P

4.6

房地產開發企業“甲供材”的財稅處理 文章來源:待查文章作者:佚名發布時間:2010-12-23字體:[大中小] 房地產開發企業“甲供材”的財稅處理 一、房地產開發企業“甲供材”的概念 所謂“甲供材料”建筑工程,是指由基本建設單位提供原材料,施工單位僅提供建筑勞務的工程。 因此,房地產開發企業“甲供材”建筑工程,是指由房地產開發企業(以下稱甲方)提供原材料,施工單 位(以下稱乙方)僅提供建筑勞務的工程。“甲供材”產生的原因是甲方從材料質量和成本效益角度出發, 防止建筑乙方在材料上做文章,擔心不能確保建筑材料質量,影響住房和自身的聲譽。一般材料占商品房 建造成本的30%~40%。 對于甲供材的稅務處理,在稅法上是比較明確的。但對甲供材如何進行會計處理,一直沒有非常明確 的規定,這就帶來了開發票的問題,以及隨之而來的稅收問題。 二、“甲供材”的相關稅

房地產開發企業的甲供材

格式:pdf

大小:18KB

頁數:14P

4.8

房地產開發企業“甲供材”的賬務和稅務處理技巧及例解 一、房地產開發企業“甲供材”的概念 所謂“甲供材料”建筑工程,是指由基本建設單位提供原材料,施工 單位僅提供建筑勞務的工程。因此,房地產開發企業“甲供材”建筑 工程,是指由房地產開發企業(以下稱甲方)提供原材料,施工單位 (以下稱乙方)僅提供建筑勞務的工程。“甲供材”產生的原因是甲 方從材料質量和成本效益角度出發,防止建筑乙方在材料上做文章, 擔心不能確保建筑材料質量,影響住房和自身的聲譽。一般材料占商 品房建造成本的30%~40%。 對于甲供材的稅務處理,在稅法上是比較明確的。但對甲供材如何進 行會計處理,一直沒有非常明確的規定,這就帶來了開發票的問題, 以及隨之而來的稅收問題。 二、“甲供材”的相關稅收政策規定 甲供材征稅主要是如何征收營業稅的問題。《中華人民共和國營業稅 暫行條例實施細則》(財政部國家稅務總局第

房地產開發企業納稅審計 房地產開發企業納稅審計

格式:pdf

大小:57KB

頁數:2P

4.8

房地產是指土地、建筑物及固著在土地、建筑物上不可分離的部分及其附帶的各種權益。目前,房地產行業在中國的經濟中地位是毋庸置疑的。之所以如此,不僅是因為房地產行業帶動建材、裝修、家具等各個行業的發展;同時房地產行業的稅收占整個國家收入的比重也是別的行業都無法比擬的。但是,房地產行業也是偷漏稅非常嚴重的行業。房地產行業偷稅嚴重的產生原因主要有以下幾個方面:

房地產開發企業如何創造股東價值 房地產開發企業如何創造股東價值

格式:pdf

大小:252KB

頁數:3P

4.5

上市籌集資金是房地產企業發展的趨勢,為了贏得更多的投資,房地產企業必須以股東價值最大化為管理目標。介紹了一種股東價值模型,從競爭優勢缺口和競爭優勢期間兩方面,來說明專業化經營和品牌化戰略是房地產企業增加股東價值的必要手段。

房地產開發企業稅收籌劃 房地產開發企業稅收籌劃

格式:pdf

大小:45KB

頁數:1P

4.4

房地產行業作為支柱產業對于國民經濟有很大的促進作用。稅收成本已經成為房地產企業繼建筑安裝成本、土地取得成本之后的第三大成本,所以對房地產企業進行稅收籌劃以降低其稅收負擔,進而增加企業利潤率對于房地產行業具有很大的意義。一、稅收籌劃的基本理論1.稅收契約理論契約理論是20世紀30年代以來形成的一種企業理論。契約理論認為企業是由投資人、所有人、經歷金額貸款人之間訂立的一系列契約組

淺議房地產開發企業所得稅業務的財稅處理 淺議房地產開發企業所得稅業務的財稅處理

格式:pdf

大小:97KB

頁數:未知

4.4

新的《企業所得稅法》從2008年1月1日起開始實施,企業的所得稅財務稅務處理比較復雜,涉及面較廣。而房地產企業的所得稅業務有一些區別于其他企業特殊的處理,本文將針對房地產業務所得稅預計的時間性差異、投資性房地產、預繳所得稅的抵虧等幾種特有業務進行分析、總結和歸納。

關于房地產開發企業所得稅征管問題的思考與建議 關于房地產開發企業所得稅征管問題的思考與建議

格式:pdf

大小:180KB

頁數:未知

4.5

隨著房地產行業的迅猛發展,房地產業巳成為我國國民經濟的支柱產業之一,成為拉動各地區稅收增長的重要組成部分。但是目前針對房地產開發企業稅收征管中仍存在一些亟待解決的問題,特別是在開發項目企業所得稅的預繳與清算方面還存在很多征管問題。本文就此方面的主要涉稅問題、產生原因進行了探討并提出了征管建議。

國家稅務總局關于房地產開發企業所得稅預繳問題的通知 國家稅務總局關于房地產開發企業所得稅預繳問題的通知

格式:pdf

大小:91KB

頁數:未知

4.7

最近國家稅務總局下發了《關于房地產開發企業所得稅預繳問題的通知》(以下簡稱“通知”),對內外資房地產開發企業在2008年按統一政策企業所得稅預繳問題提出了相關的政策要求。

房地產開發企業注銷前有關企業所得稅處理相關

文輯推薦

知識推薦

百科推薦

職位:暖通設計經理

擅長專業:土建 安裝 裝飾 市政 園林