2015年電大形成性考試財務報表分析作業任務2(寶鋼)

格式:pdf

大小:8KB

頁數:3P

人氣 :87

4.5

4.5

財務報表分析作業—— 02 任務 營運能力分析 選定公司:寶山鋼鐵股份有限公司 寶山鋼鐵股份有限公司(簡稱“寶鋼股份”股票代碼 600019)是中國最大、最現代化 的鋼鐵聯合企業。寶鋼股份以其誠信、人才、創新、管理、技術諸方面的綜合優勢,奠定了 在國際鋼鐵市場上世界級鋼鐵聯合企業的地位。 《世界鋼鐵業指南》評定寶鋼股份在世界鋼 鐵行業的綜合競爭力為前三名, 是未來最具發展潛力的鋼鐵企業。 該公司在中國冶金行業第 一家通過 ISO14001環境貫標認證,重視環境保護,追求可持續發展,堪稱世界上最美麗的 鋼鐵企業。 營運能力指標有: 1.總資產周轉率 =營業收入÷總資產平均余額 如寶鋼 2011 年 .總資產周轉率 =222856÷223582=0.996 總資產平均余額 =(期初總資產余 額+期末總資產余額)÷ 2 2.固定資產周轉率 =營業收入÷固定資產平均占用額 如寶鋼 2011 年 .

電大財務報表分析答案寶鋼集團1-4

格式:pdf

大小:81KB

頁數:18P

電大財務報表分析答案寶鋼集團1-4 作業一 寶鋼集團償債能力分析 寶鋼集團有限公司(簡稱寶鋼)是中國最具競爭力的鋼鐵企業,從1978年12月23日 在上海長江口破土動工到今天,寶鋼建廠已經整整30年了。自2003年至2008年,寶鋼連 續六年進入世界500強。行業分析:國家早在1998年就決定把鋼鐵行業決定為支柱產業, 而且由于鋼鐵行業屬于勞動密集型和資本密集型,2008年中國鋼鐵工業快速發展,在總產 量不斷升高的同時,產品結構和企業組織結構進一步優化,對外貿易不斷發展,行業效益明 顯提高。2001年至2008年,全球鋼鐵業重新恢復了活力,國際鋼鐵市場需求興旺,鋼鐵企 業利潤豐厚。但落后產能淘汰工作進展緩慢和對國內資源、能源、環境的壓力進一步加大等 問題值得高度關注。2008年,隨著世界經濟危機的蔓延,全球鋼鐵行業發展面臨巨大壓力, 中

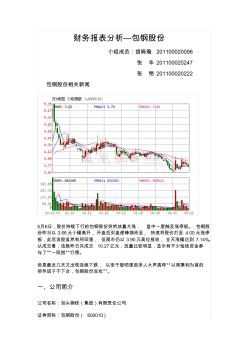

財務報表分析——包鋼股份

格式:pdf

大小:870KB

頁數:20P

財務報表分析—包鋼股份 小組成員:胡曉瑜201100020096 張華201100020247 張艷201100020222 包鋼股份相關新聞 5月6日,股價持續下行的包鋼股份突然放量大漲,盤中一度觸及漲停板。包鋼股 份昨日以3.66元小幅高開,開盤后買盤便蜂擁而至,快速將股價打至4.00元漲停 板,此后該股雖然有所回落,但尾市仍以3.90元高位報收,全天漲幅達到7.14%。 從成交看,該股昨日共成交10.27億元,放量比較明顯,顯示有不少短線資金參 與了“一陽指”行情。 但是最近幾天又出現連續下跌,以至于股吧里很多人大聲高呼“以周秉利為首的 領導班子不下臺,包鋼股份沒戲”。 一、公司簡介 公司名稱:包頭鋼鐵(集團)有限責任公司 證券簡稱:包鋼股份(600010) 上市地點:上海證券交易所 上市日期:2001年3月9日 板塊類別:鋼鐵工業上

編輯推薦下載

財務報表分析論文

格式:pdf

大小:55KB

頁數:6P

4.6

山西大學研究生學位課程論文 (2015----2016學年第一學期) 學院(中心、所):經濟與管理學院 專業名稱:會計專碩 課程名稱:高級財務報表分析 論文題目:基于杜邦體系的潞安環能財務報表分析 授課教師(職稱):王素蓮(副教授) 研究生姓名:楊凱麗 年級:研一 學號:201523822018 成績: 評閱日期: 山西大學研究生學院 2016年2月28日 基于杜邦體系的潞安環能財務報表分析 學生姓名:楊凱麗指導教師:王素蓮 摘要:隨著社會經濟的發展,企業的財務報表越來越受到相關利益主體的關注,需要對相關財務報表進 行正確的評價,為科學,合理的決策提供依據。杜邦分析體系能夠評價公司財務的不足,找出影響公司 財務的相關指標,反映企業的經營情況、償債能力、資產運營能力等并提出相應的改進方法。本文運用 杜邦分

鞍鋼財務報表分析報告

格式:pdf

大小:708KB

頁數:19P

4.4

鞍鋼股份財務報表分析報告 姓名:xxx 學號:1297810120121 序號:07 鞍鋼簡介 鞍鋼集團公司1916年始建,是中國第一大綜合鋼鐵生產企業,1948年12月 正式成立新中國第一個鋼鐵聯合企業---鞍山鋼鐵公司。1992年組建以鞍山鋼鐵 公司為核心企業的鞍鋼集團。由鞍鋼集團公司作為發起人于1997年5月8日以發 起設立方式成立的股份有限公司。目前公司注冊資本為72.34億元。鞍鋼于 1997年7月22日在香港發行8.9億股h股,1997年11月16日發行3億股a股,并 在 深圳證券交易所掛牌交易。 目前,公司擁有鞍鋼集團全部焦化、燒結、煉鐵、煉鋼、軋鋼等整套現代 化鋼鐵生產工藝流程及相關配套設施,并擁有了與之配套的能源動力系統,實 現了鋼鐵生產工藝流程的完整性、系統性。公司已經成為具有年產1,600萬 噸鋼,以汽車板、家電

電大形成性考試財務報表分析作業任務熱門文檔

鞍鋼財務報表分析報告

格式:pdf

大小:466KB

頁數:17P

4.6

鞍鋼股份財務報表分析報告 姓名:xxx 學號:1297810120121 序號:07 1 鞍鋼簡介 鞍鋼集團公司1916年始建,是中國第一大綜合鋼鐵生產企業,1948年12月正 式成立新中國第一個鋼鐵聯合企業---鞍山鋼鐵公司。1992年組建以鞍山鋼鐵公 司為核心企業的鞍鋼集團。由鞍鋼集團公司作為發起人于1997年5月8日以發起設 立方式成立的股份有限公司。目前公司注冊資本為72.34億元。鞍鋼于1997年7 月22日在香港發行8.9億股h股,1997年11月16日發行3億股a股,并在深圳證券 交易所掛牌交易。 目前,公司擁有鞍鋼集團全部焦化、燒結、煉鐵、煉鋼、軋鋼等整套現代化 鋼鐵生產工藝流程及相關配套設施,并擁有了與之配套的能源動力系統,實現 了鋼鐵生產工藝流程的完整性、系統性。公司已經成為具有年產1,600萬噸鋼, 以汽車板、家電

![財務報表分析第一次作業分析模板(寶鋼)[1]](https://files.zjtcn.com/group1/M00/68/91/CgoBZ2A6DqeAHWpEAAAnisPkR98815.jpg)

財務報表分析第一次作業分析模板(寶鋼)[1]

格式:pdf

大小:86KB

頁數:8P

4.6

xx公司2008-2010年度償債能力分析 一、償債能力分析的內容與意義 償債能力是指企業償還到期債務(包括本息) 短期償債能力是指企業流動資產對流動負債及時足額償還的保證程度,是衡量企業當前財務 能力,特別是流動資產變現能力的主要指標。 1、流動比率 流動比率是企業流動資產與流動負債的比率。它表明企業每一元流動負債有多少流動資產作 流動比率=流動負債 流動資產 流動比率高,一般認為償還短期債務的能力越強,但并不能說明企業已有足夠的現金或銀行 2、速動比率 速動比率是企業速動資產與流動負債的比率。速動資產是指流資產減去變現能力較差且不穩 速動比率=流動負債 速動資產 2、現金比率 現金比率也稱即付比率,是企業立即可動用的資金與流動負債的比率。其計算公式為:現 金比率=流動負債 立即可動用的資金 或現金比率=流動負債 短期投資貨幣資金 長期償債能力是指企業償還長期負債

ST鞍鋼股份財務報表分析-綜合分析

格式:pdf

大小:53KB

頁數:4P

4.6

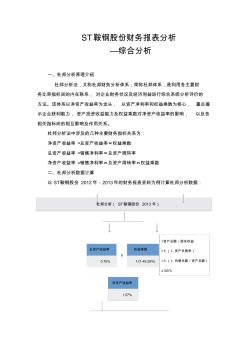

st鞍鋼股份財務報表分析 —綜合分析 一、杜邦分析原理介紹 杜邦分析法,又稱杜邦財務分析體系,簡稱杜邦體系,是利用各主要財 務比率指標間的內在聯系,對企業財務狀況及經濟利益進行綜合系統分析評價的 方法。該體系以凈資產收益率為龍頭,以資產凈利率和權益乘數為核心,重點揭 示企業獲利能力,資產投資收益能力及權益乘數對凈資產收益率的影響,以及各 相關指標間的相互影響及作用關系。 杜邦分析法中涉及的幾種主要財務指標關系為: 凈資產收益率=總資產收益率×權益乘數 總資產收益率=銷售凈利率×總資產周轉率 凈資產收益率=銷售凈利率×總資產周轉率×權益乘數 二、杜邦分析數據計算 以st鞍鋼股份2012年-2013年的財務報表資料為例計算杜邦分析數據: 杜邦分析(st鞍鋼股份2013年) 總資產收益率 0.76% x 權益乘數 1/(1-49.29%) =資產總額/股東權益

南鋼股份財務報表分析

格式:pdf

大小:304KB

頁數:25P

4.5

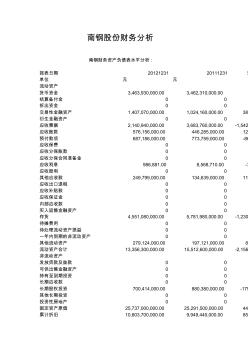

南鋼股份財務分析 南鋼財務資產負債表水平分析: 報表日期2012123120111231變 單位元元 流動資產 貨幣資金3,463,930,000.003,462,310,000.001 結算備付金00 拆出資金00 交易性金融資產1,407,070,000.001,024,160,000.00382 衍生金融資產00 應收票據2,140,940,000.003,683,760,000.00-1,542 應收賬款576,156,000.00446,285,000.00129 預付款項687,186,000.00773,759,000.00-86 應收保費00 應收分保賬款00 應收分保合同準備金00 應收利息986,881.008,568,710.00-7 應收股利00 其他應收款249,799,00

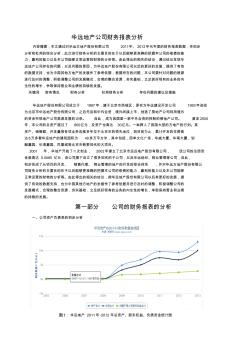

房地產公司財務報表分析相關問題探討

格式:pdf

大小:1.2MB

頁數:37P

4.7

沈陽大學畢業設計(論文) 房地產公司財務報表分析相關問題探討 專業:會計學(國際會計方向) 班級:2009級2班 姓名:毛媛媛 沈陽大學畢業設計(論文) 目錄 引言...............................................................................................................................................3 1房地產公司財務報表分析現狀.................................................................................4 1.1房地產行業發展的現狀...................................................

電大形成性考試財務報表分析作業任務精華文檔

秦嶺水泥財務報表分析

格式:pdf

大小:377KB

頁數:9P

4.4

陜西秦嶺水泥財務報表分析 一、背景分析..................................................................................2 1、企業發展沿革..........................................................................2 2、企業控股股東及背景情況.......................................................2 3、企業所處的行業及生產經營業績............................................3 4、企業自身對財務狀況的表述....................................................3

會計制度設計、財務報表分析實距課要求

格式:pdf

大小:27KB

頁數:3P

4.7

《會計制度設計》考試方案 一、考試目的 高校在會計專業人才的培養上強調能力(獲取知識的能力、分析問題、解決問題的能力、創造能 力和一定的組織協調能力)及綜合素質的培養(會計職業道德素質、業務素質、心理素質等)。是堅持“以 學為本”理念的充分體現。《會計制度設計》“增加實踐環節”,旨在體現全面質量觀,增強實訓性, 滿足社會對高素質、高質量人才的需要。通過這種考試方法鍛煉學生的調查研究能力,解決實際問題能 力,整合資料的能力。 二、考試形式及內容 (一)考試形式 調查報告或實務設計 (二)考試內容 該課程內容中適合作實踐或設計考試的相應內容如下:(任選1題) 1.會計機構的設置及人員的配備; 2.會計科目的設計; 3.會計憑證的設計; 4.會計賬簿的設計; 5.會計報表的設計; 6.會計核算程序的設計; 7.貨幣資金控制制度設計; 8.采購過程控制制度設計; 9.成本費用控

財務報表分析技巧(9頁)正式版

格式:pdf

大小:17KB

頁數:6P

4.8

如何能從一個上市公司的財務報表分析出一個公司以后有沒有發展潛力 假如有兩家公司在某一會計年度實現的利潤總額正好相同,但這是否意味著它們具有相同的 獲利能力呢?答案是否定的,因為這兩家公司的資產總額可能并不一樣,甚至還可能相當懸 殊。再如,某公司2000年度實現稅后利潤100萬元。很顯然,光有這樣—個會計數據只能 說明該公司在特定會計期間的盈利水平,對報表使用者來說還無法做出最有效的經濟決策。 但是,如果我們將該公司1999年度實現的稅后利潤60萬元和1998年度實現的稅后利潤30 萬元加以比較,就可能得出該公司近幾年的利潤發展趨勢,使財務報表使用者從中獲得更有 效的經濟信息。如果我們再將該公司近三年的資產總額和銷售收入等會計數據綜合起來進行 分析,就會有更多隱含在財務報表中的重要信息清晰地顯示出來。可見,財務報表的作用是 有一定局限性的,它僅能夠反映一定

淺談施工企業財務報表分析

淺談施工企業財務報表分析 淺談施工企業財務報表分析

格式:pdf

大小:195KB

頁數:未知

4.4

施工企業的財務報表可以對本企業的財務狀況及經營狀況進行全面綜合的反映,為滿足企業的發展需要必須對其財務報表加以分析,在分析的過程中,必須依照本企業的施工特點,對其償債、盈利及營運能力等方面加以分析,以更好的把握本公司的經營狀況,為施工企業的經營決策者提供必要的決策參考依據。

華遠地產公司財務報表分析

格式:pdf

大小:896KB

頁數:11P

4.7

華遠地產公司財務報表分析 內容摘要;本文通過對華遠方地產股份有限公司2011年、2012年代年度的財務報表數據,作初步 分析和杜邦的綜合分析,此次進行財務分析的主要目的在于以后能夠更準確的把握本公司的償債的能 力,贏利的能力以及本公司能夠正常運營的財物的分析等。由此得出的相關的結論,通過結論發現華 遠地產公司存在的問題,以及問題的原因,為華遠地產股份有限公司以后的更好的發展,提供了有效 的數據支持,也為中國其他方地產的發展作了參考依據,根據所在的問題,本公司要針對問題的根源 進行及時的調整,積極調整公司的發展模式,合理的整合資源,夯實基礎,立足抓好現有的業務的內 生性的增長,爭取保持營業和業績的持續的發展。 關鍵詞財務情況財務分析杜邦財務分析存在問題的建議及措施 華遠地產股份有限公司成立于1987年,建于北京市西城區,原名為華遠建設開發公司1993年改組 為北京市華遠地產股

電大形成性考試財務報表分析作業任務最新文檔

00161財務報表分析精華筆記

格式:pdf

大小:285KB

頁數:38P

4.7

根據財務報表分析2008版(主編袁淳、呂兆德)自考教材編寫 第一章財務分析概論 第一節財務分析的基本概念 一、財務分析的目的 財務分析是對企業的財務狀況、經營成果和現金流量進行全面分析,為相關決策提供信息支持。 財務分析的目的:為投資決策、信貸決策、銷售決策和宏觀經濟等提供依據;為企業內部經營管理業績評價、 監督和選擇經營管理者提供依據。 (簡答)財務分析在今天的地位愈發重要,這體現在以下兩點: (1)隨著現代經濟的發展,大量新業務不斷涌現,業務結構復雜化的程度大大加快了。為了真實公允地反 映經濟業務內容,財務信息也日益繁雜,專業化程度日益提高。但是由于金融市場的發展,企業公眾化的程度較 之以前卻增加了,大量的社會公眾成為企業的股東、債權人等相關利益人,所有的外部企業相關利益人的決策都 必須以相關財務信息為基礎; (2)企業組織形式的復雜化要求更加準確合理的內部

建筑施工企業財務報表分析 建筑施工企業財務報表分析

格式:pdf

大小:33KB

頁數:未知

4.7

財務報表分析一般通過整理和分析財務會計報告中相關信息,并結合報表以外的補充信息,綜合分析和比較施工企業一定時期內的財務狀況和經營成果以及企業現金流量情況。有效的建筑施工企業財務報表分析報告可以為財務報告使用者提供經營決策和控制工作的依據。本文首先概述財務報表分析的目的、作用、內容以及基本方法;其次,詳細分析建筑施工企業財務報表分析中存在的問題;最后,提出解決施工企業財務報表分析問題的對策。

房地產企業財務報表分析要點

格式:pdf

大小:8KB

頁數:2P

4.6

房地產企業與其他企業相比,具有開發周期長、投入資金量大、投資回收期長等特點,其財 務報表所顯示的信息往往與實際偏差較大,因此不能拘泥于常規的企業財務報表分析方法。 一、房地產企業財務報表的局限性 1.大量預收賬款導致短期負債劇增,影響報表使用者對企業償倩能力的判斷。 參照《企業會計制度》關于收入確認的規定,房地產收入確認標準應具備以下四項具體 條件:①工程已經竣工并驗收合格;②具有經購買方認可的結算通知書;③履行了銷售合同 規定的義務,且價款已經取得或確信可以取得;④成本能夠可靠地計量。然而房地產從開始 預售到收入確認,需經過竣工、驗收、測繪、辦證、決算等多個環節,少則數月,多則三五 年,其間巨額的房款收入長期掛在預收賬款,一方面增加短期負債,另一方面減少了房款收 入內含的所有者權益。特別是近年房地產高額盈利在財務報表中無法體現,嚴重地影響了企 業財務報表分析的

財務報表分析的邏輯框架【黃世忠】

格式:pdf

大小:125KB

頁數:14P

4.6

1 財務報表分析的邏輯框架 ---基于微軟和三大汽車公司的案例分析 黃世忠 (廈門國家會計學院361005) 通用(gm)、福特(ford)和戴姆勒克萊斯勒(daimlerchrysler)等三大汽 車公司2006年合計的銷售收入和資產余額分別為5676億美元和7156億美元, 是微軟(microsoft)的11.1倍和11.3倍,三大汽車公司的員工總數高達91萬人, 是微軟的12.9倍。但截止2006年末,三大汽車公司的股票市值只有946億美元, 僅相當于微軟2932億美元股票市值的32%!堂堂的三大汽車巨頭,為何敵不過 一個做軟件的?如何詮釋這種有悖常理的現象?在資本市場上“做大”為何不等 于“做強”? 這種經營規模與股票市值的背離現象,既可從行業層面詮釋,也可從財務角 度比較,更應從盈利質量、資產質量和現金流量的邏輯框架分析。 一、行業層面的詮釋

基于財務報表分析蘇寧電器的盈利模式

格式:pdf

大小:468KB

頁數:2P

4.8

在短短的十幾年時間中,蘇寧電器創造了一個又一個奇跡,已經成為全國第二大家電連鎖企業。縱觀其發展成長軌跡,通過研究蘇寧的發展迅猛的原因,人們都希望能從其中得到啟發以及挖掘其成功秘訣,這些將會給我國企業經營帶來一些學習和借鑒的依據。本文通過對蘇寧電器的財務報表進行分析,從中總結出蘇寧電器主要的盈利模式分為兩種,即類金融模式和非主營業務盈利模式。

首鋼集團09-13年財務報表分析

格式:pdf

大小:545KB

頁數:30P

4.7

北京首鋼股份有限公司 2009-2013年度財務分析報告 金融12-1班 郭欣茹 25號 一、公司概況 二、原始資料 (一)首鋼集團2009-2013年資產負債表 (二)首鋼集團2009-2013年利潤表 (三)首鋼集團2009-2013年現金流量表 三、首鋼集團2009-2013年資產負債表分析 (一)首鋼集團2009-2013年資產負債表動態分析 (二)首鋼集團2009-2013年資產負債表結構分析 四、首鋼集團2009-2013年利潤表分析 (一)首鋼集團2009-2013年利潤表動態分析 (二)首鋼集團2009-2013年利潤表結構分析 五、首鋼集團2009-2013年現金流量表分析 (一)首鋼集團2009-2013年現金流量表動態分析 (二)首鋼集團2009-2013年現金流量表結構分析 六、首鋼集團2009-2013年指標分析

電大形成性考試財務報表分析作業任務相關

文輯推薦

知識推薦

百科推薦

職位:建筑給排水繪圖員

擅長專業:土建 安裝 裝飾 市政 園林