2015年電大網上作業ST鞍鋼財務報表償債能力分析

格式:pdf

大小:45KB

頁數:5P

人氣 :53

4.7

4.7

一、企業償債能力分析 (一)、短期償債能力分析 1.歷史比較分析 通過 ST鞍鋼 2013 年和 2012 年資料進行比較分析該企業實際指標如下(表一) : 財務指標 2013年 2012 年 差額 流動比率 0.7750 0.6140 0.1610 應收賬款周轉率 38.3934 37.6869 0.7065 存貨周轉率 5.6116 6.7291 -1.1175 速動比率 0.4482 0.3719 0.0763 現金比率 0.0313 0.0489 -0.0176 (1) 流動比率分析 從表一我們可以看出, 該企業 2013年末值 流動比率實際值高于 2012年末值實際值, 說明該企業的短期償債能力比上年升高了, 但差距不大。 流動比率是衡量企業短期償債能 力的指標, 流動比率越高,企業的償債能力就越強,債權人利益的安全程度也就越高。但 是流動比率自身也存在一定的局限性,

ST鞍鋼股份財務報表分析-綜合分析

格式:pdf

大小:53KB

頁數:4P

st鞍鋼股份財務報表分析 —綜合分析 一、杜邦分析原理介紹 杜邦分析法,又稱杜邦財務分析體系,簡稱杜邦體系,是利用各主要財 務比率指標間的內在聯系,對企業財務狀況及經濟利益進行綜合系統分析評價的 方法。該體系以凈資產收益率為龍頭,以資產凈利率和權益乘數為核心,重點揭 示企業獲利能力,資產投資收益能力及權益乘數對凈資產收益率的影響,以及各 相關指標間的相互影響及作用關系。 杜邦分析法中涉及的幾種主要財務指標關系為: 凈資產收益率=總資產收益率×權益乘數 總資產收益率=銷售凈利率×總資產周轉率 凈資產收益率=銷售凈利率×總資產周轉率×權益乘數 二、杜邦分析數據計算 以st鞍鋼股份2012年-2013年的財務報表資料為例計算杜邦分析數據: 杜邦分析(st鞍鋼股份2013年) 總資產收益率 0.76% x 權益乘數 1/(1-49.29%) =資產總額/股東權益

鞍鋼財務報表分析報告

格式:pdf

大小:708KB

頁數:19P

鞍鋼股份財務報表分析報告 姓名:xxx 學號:1297810120121 序號:07 鞍鋼簡介 鞍鋼集團公司1916年始建,是中國第一大綜合鋼鐵生產企業,1948年12月 正式成立新中國第一個鋼鐵聯合企業---鞍山鋼鐵公司。1992年組建以鞍山鋼鐵 公司為核心企業的鞍鋼集團。由鞍鋼集團公司作為發起人于1997年5月8日以發 起設立方式成立的股份有限公司。目前公司注冊資本為72.34億元。鞍鋼于 1997年7月22日在香港發行8.9億股h股,1997年11月16日發行3億股a股,并 在 深圳證券交易所掛牌交易。 目前,公司擁有鞍鋼集團全部焦化、燒結、煉鐵、煉鋼、軋鋼等整套現代 化鋼鐵生產工藝流程及相關配套設施,并擁有了與之配套的能源動力系統,實 現了鋼鐵生產工藝流程的完整性、系統性。公司已經成為具有年產1,600萬 噸鋼,以汽車板、家電

編輯推薦下載

鞍鋼財務報表分析報告

格式:pdf

大小:466KB

頁數:17P

4.6

鞍鋼股份財務報表分析報告 姓名:xxx 學號:1297810120121 序號:07 1 鞍鋼簡介 鞍鋼集團公司1916年始建,是中國第一大綜合鋼鐵生產企業,1948年12月正 式成立新中國第一個鋼鐵聯合企業---鞍山鋼鐵公司。1992年組建以鞍山鋼鐵公 司為核心企業的鞍鋼集團。由鞍鋼集團公司作為發起人于1997年5月8日以發起設 立方式成立的股份有限公司。目前公司注冊資本為72.34億元。鞍鋼于1997年7 月22日在香港發行8.9億股h股,1997年11月16日發行3億股a股,并在深圳證券 交易所掛牌交易。 目前,公司擁有鞍鋼集團全部焦化、燒結、煉鐵、煉鋼、軋鋼等整套現代化 鋼鐵生產工藝流程及相關配套設施,并擁有了與之配套的能源動力系統,實現 了鋼鐵生產工藝流程的完整性、系統性。公司已經成為具有年產1,600萬噸鋼, 以汽車板、家電

電大財務報表分析答案寶鋼集團1-4

格式:pdf

大小:81KB

頁數:18P

4.8

電大財務報表分析答案寶鋼集團1-4 作業一 寶鋼集團償債能力分析 寶鋼集團有限公司(簡稱寶鋼)是中國最具競爭力的鋼鐵企業,從1978年12月23日 在上海長江口破土動工到今天,寶鋼建廠已經整整30年了。自2003年至2008年,寶鋼連 續六年進入世界500強。行業分析:國家早在1998年就決定把鋼鐵行業決定為支柱產業, 而且由于鋼鐵行業屬于勞動密集型和資本密集型,2008年中國鋼鐵工業快速發展,在總產 量不斷升高的同時,產品結構和企業組織結構進一步優化,對外貿易不斷發展,行業效益明 顯提高。2001年至2008年,全球鋼鐵業重新恢復了活力,國際鋼鐵市場需求興旺,鋼鐵企 業利潤豐厚。但落后產能淘汰工作進展緩慢和對國內資源、能源、環境的壓力進一步加大等 問題值得高度關注。2008年,隨著世界經濟危機的蔓延,全球鋼鐵行業發展面臨巨大壓力, 中

電大網上作業ST鞍鋼財務報表償債能力分析熱門文檔

電大網上作業工程造價控制答案

格式:pdf

大小:1.7MB

頁數:44P

4.7

第1題](單選題)人工定額的表達方式有兩種:時間定額和產量定額。它們之間()關系。 a.互成比例; b.互為倒數; c.互為等比; d.互為等差。 ? [第2題](單選題)關于生產能力指數法,以下敘述正確的是()。 a.這種方法是指標估算法; b.這種方法也稱為因子估算法; c.這種方法在于將生產能力與造價的關系考慮為一種非線性的指數關系; d.這種方法把項目的投資與生產能力考慮為簡單的直線關系。 ? [第3題](單選題)設備購置費的組成為()。 a.設備原價+采購與保管費 b.設備原價+運費+裝卸費 c.設備原價+運費+采購與保管費 d.設備原價+運雜費 ? [第4題](單選題)以下關于保修責任的承擔問題,說法不正確的是()。 a.由于設計原因造成的質量缺陷;由設計單位承擔經濟責任 b.由于建筑材料等原因造成的缺陷;由承包單位承擔經濟責任; c.

電大網上作業-工程造價控制答案

格式:pdf

大小:1.7MB

頁數:44P

4.8

第1題](單選題)人工定額的表達方式有兩種:時間定額和產量定額。它們之間()關系。 a.互成比例; b.互為倒數; c.互為等比; d.互為等差。 [第2題](單選題)關于生產能力指數法,以下敘述正確的是()。 a.這種方法是指標估算法; b.這種方法也稱為因子估算法; c.這種方法在于將生產能力與造價的關系考慮為一種非線性的指數關系; d.這種方法把項目的投資與生產能力考慮為簡單的直線關系。 [第3題](單選題)設備購置費的組成為()。 a.設備原價+采購與保管費 b.設備原價+運費+裝卸費 c.設備原價+運費+采購與保管費 d.設備原價+運雜費 [第4題](單選題)以下關于保修責任的承擔問題,說法不正確的是()。 a.由于設計原因造成的質量缺陷;由設計單位承擔經濟責任 b.由于建筑材料等原因造成的缺陷;由承包單位承擔經濟責任; c.因使用不當造成損壞

電大網上作業工程造價控制答案 (2)

格式:pdf

大小:1.7MB

頁數:44P

4.5

第1題](單選題)人工定額的表達方式有兩種:時間定額和產量定額。它們之間()關系。 a.互成比例; b.互為倒數; c.互為等比; d.互為等差。 ? [第2題](單選題)關于生產能力指數法,以下敘述正確的是()。 a.這種方法是指標估算法; b.這種方法也稱為因子估算法; c.這種方法在于將生產能力與造價的關系考慮為一種非線性的指數關系; d.這種方法把項目的投資與生產能力考慮為簡單的直線關系。 ? [第3題](單選題)設備購置費的組成為()。 a.設備原價+采購與保管費 b.設備原價+運費+裝卸費 c.設備原價+運費+采購與保管費 d.設備原價+運雜費 ? [第4題](單選題)以下關于保修責任的承擔問題,說法不正確的是()。 a.由于設計原因造成的質量缺陷;由設計單位承擔經濟責任 b.由于建筑材料等原因造成的缺陷;由承包單位承擔經濟責任; c.

電大網上作業-工程造價控制答案 (2)

格式:pdf

大小:2.0MB

頁數:238P

4.4

第1題](單選題)人工定額的表達方式有兩種:時間定額和產量定額。它們之間()關系。 a.互成比例; b.互為倒數; c.互為等比; d.互為等差。 [第2題](單選題)關于生產能力指數法,以下敘述正確的是()。 a.這種方法是指標估算法; b.這種方法也稱為因子估算法; c.這種方法在于將生產能力與造價的關系考慮為一種非線性的指數關系; d.這種方法把項目的投資與生產能力考慮為簡單的直線關系。 [第3題](單選題)設備購置費的組成為()。 a.設備原價+采購與保管費 b.設備原價+運費+裝卸費 c.設備原價+運費+采購與保管費 d.設備原價+運雜費 [第4題](單選題)以下關于保修責任的承擔問題,說法不正確的是()。 a.由于設計原因造成的質量缺陷;由設計單位承擔經濟責任 b.由于建筑材料等原因造成的缺陷;由承包單位承擔經濟責任;

電大網上作業工程造價控制標準答案

格式:pdf

大小:1.7MB

頁數:44P

4.5

第1題](單選題)人工定額的表達方式有兩種:時間定額和產量定額。它們之間()關系。 a.互成比例; b.互為倒數; c.互為等比; d.互為等差。 [第2題](單選題)關于生產能力指數法,以下敘述正確的是()。 a.這種方法是指標估算法; b.這種方法也稱為因子估算法; c.這種方法在于將生產能力與造價的關系考慮為一種非線性的指數關系; d.這種方法把項目的投資與生產能力考慮為簡單的直線關系。 [第3題](單選題)設備購置費的組成為()。 a.設備原價+采購與保管費 b.設備原價+運費+裝卸費 c.設備原價+運費+采購與保管費 d.設備原價+運雜費 [第4題](單選題)以下關于保修責任的承擔問題,說法不正確的是()。 a.由于設計原因造成的質量缺陷;由設計單位承擔經濟責任 b.由于建筑材料等原因造成的缺陷;由承包單位承擔經濟責任; c.因使用不當造成損壞

電大網上作業ST鞍鋼財務報表償債能力分析精華文檔

房地產流動比率標桿企業(新世界中海越秀金地合生遠洋)償債能力分析_九舍會財務管理

格式:pdf

大小:10.0MB

頁數:60P

4.7

房地產流動比率標桿企業(新世界中海越秀金地合生遠洋)償債能力分析_九舍會財務管理

2015年電大形成性考試財務報表分析作業任務2(寶鋼)

格式:pdf

大小:8KB

頁數:3P

4.5

財務報表分析作業——02任務 營運能力分析 選定公司:寶山鋼鐵股份有限公司 寶山鋼鐵股份有限公司(簡稱“寶鋼股份”股票代碼600019)是中國最大、最現代化 的鋼鐵聯合企業。寶鋼股份以其誠信、人才、創新、管理、技術諸方面的綜合優勢,奠定了 在國際鋼鐵市場上世界級鋼鐵聯合企業的地位。《世界鋼鐵業指南》評定寶鋼股份在世界鋼 鐵行業的綜合競爭力為前三名,是未來最具發展潛力的鋼鐵企業。該公司在中國冶金行業第 一家通過iso14001環境貫標認證,重視環境保護,追求可持續發展,堪稱世界上最美麗的 鋼鐵企業。 營運能力指標有: 1.總資產周轉率=營業收入÷總資產平均余額 如寶鋼2011年.總資產周轉率=222856÷223582=0.996總資產平均余額=(期初總資產余 額+期末總資產余額)÷22.固定資產周轉率=營業收入÷固定資產平均占用額 如寶鋼2011年.

成人電大監理網上作業答案

格式:pdf

大小:426KB

頁數:23P

4.5

一、單項選擇題(共20道試題,共80分。)得分:80 1.事先分析目標偏離的可能性,采取預防性措施的控制是()。 a.進度控制 b.主動控制 c.被動控制 d.質量控制 滿分:4分 2.下列活動中,()屬于主動控制。 a.建議撤換不合格分包單位 b.確認分包單位資質 c.建立目標控制的組織 d.做好目標規劃 滿分:4分 3.總監理工程師負責()建設單位與承包單位的合同爭議。 a.解決 b.調解 c.處理 d.仲裁 滿分:4分 4.在項目監理組織中,審核并確認分包單位、定期及不定期地巡視工地現場、復核或從 施工現場直接獲取工程計量的有關數據并簽署原始憑證這幾項工作涉及()的崗位職責。 a.各專業或各子項目監理工程師 b.總監理工程師與監理員 c.總監理工程師與各專業或各子項目監理工程師 d.總監理

電大監理網上作業答案

格式:pdf

大小:415KB

頁數:23P

4.3

1 一、單項選擇題(共20道試題,共80分。)得分:80 1.事先分析目標偏離的可能性,采取預防性措施的控制是()。 a.進度控制 b.主動控制 c.被動控制 d.質量控制 滿分:4分 2.下列活動中,()屬于主動控制。 a.建議撤換不合格分包單位 b.確認分包單位資質 c.建立目標控制的組織 d.做好目標規劃 滿分:4分 3.總監理工程師負責()建設單位與承包單位的合同爭議。 a.解決 b.調解 c.處理 d.仲裁 滿分:4分 4.在項目監理組織中,審核并確認分包單位、定期及不定期地巡視工地現場、復核或從 施工現場直接獲取工程計量的有關數據并簽署原始憑證這幾項工作涉及()的崗位職責。 a.各專業或各子項目監理工程師 b.總監理工程師與監理員 c.總監理工程師與各專業或各子項目監理工程師 d.

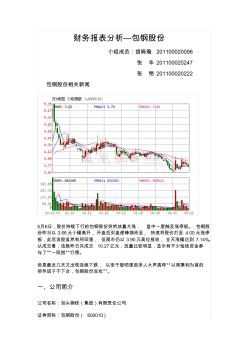

財務報表分析——包鋼股份

格式:pdf

大小:870KB

頁數:20P

4.4

財務報表分析—包鋼股份 小組成員:胡曉瑜201100020096 張華201100020247 張艷201100020222 包鋼股份相關新聞 5月6日,股價持續下行的包鋼股份突然放量大漲,盤中一度觸及漲停板。包鋼股 份昨日以3.66元小幅高開,開盤后買盤便蜂擁而至,快速將股價打至4.00元漲停 板,此后該股雖然有所回落,但尾市仍以3.90元高位報收,全天漲幅達到7.14%。 從成交看,該股昨日共成交10.27億元,放量比較明顯,顯示有不少短線資金參 與了“一陽指”行情。 但是最近幾天又出現連續下跌,以至于股吧里很多人大聲高呼“以周秉利為首的 領導班子不下臺,包鋼股份沒戲”。 一、公司簡介 公司名稱:包頭鋼鐵(集團)有限責任公司 證券簡稱:包鋼股份(600010) 上市地點:上海證券交易所 上市日期:2001年3月9日 板塊類別:鋼鐵工業上

電大網上作業ST鞍鋼財務報表償債能力分析最新文檔

現代企業管理方法作業(電大網上形考作業答案)

格式:pdf

大小:301KB

頁數:27P

4.6

現代企業管理方法作業1: ——單項選擇題—— 1.從管理的定義可以看出() a:管理要把目光集中在企業內部 b:管理的最終目標是組織成員之間的協調一致 c:提高組織的管理水平是組織的最終目標 d:管理的基本職能是計劃、組織、領導和控制 參考答案:d 2.從計劃的含義中我們可以知道,計劃的核心是() a:領導 b:組織 c:預測 d:決策 參考答案:d 3.科學管理之父泰羅曾首先提出過一種組織結構類型,即()。 a:事業部制組織結構 b:直線職能制組織結構 c:直線制組織結構 d:職能制組織結構 參考答案:d 4.領導是一種() a:強制力 b:推動力 c:影響力 d:壓制力 參考答案:c 5.科學管理之父泰羅首創的通過動作研究確定生產定額的方法是()早期形式。 a:統計方法 b:工業工

![財務報表分析第一次作業分析模板(寶鋼)[1]](https://files.zjtcn.com/group1/M00/68/91/CgoBZ2A6DqeAHWpEAAAnisPkR98815.jpg)

財務報表分析第一次作業分析模板(寶鋼)[1]

格式:pdf

大小:86KB

頁數:8P

4.6

xx公司2008-2010年度償債能力分析 一、償債能力分析的內容與意義 償債能力是指企業償還到期債務(包括本息) 短期償債能力是指企業流動資產對流動負債及時足額償還的保證程度,是衡量企業當前財務 能力,特別是流動資產變現能力的主要指標。 1、流動比率 流動比率是企業流動資產與流動負債的比率。它表明企業每一元流動負債有多少流動資產作 流動比率=流動負債 流動資產 流動比率高,一般認為償還短期債務的能力越強,但并不能說明企業已有足夠的現金或銀行 2、速動比率 速動比率是企業速動資產與流動負債的比率。速動資產是指流資產減去變現能力較差且不穩 速動比率=流動負債 速動資產 2、現金比率 現金比率也稱即付比率,是企業立即可動用的資金與流動負債的比率。其計算公式為:現 金比率=流動負債 立即可動用的資金 或現金比率=流動負債 短期投資貨幣資金 長期償債能力是指企業償還長期負債

房地產行業上市公司被收購后償債能力綜合分析與評價

房地產行業上市公司被收購后償債能力綜合分析與評價 房地產行業上市公司被收購后償債能力綜合分析與評價

格式:pdf

大小:95KB

頁數:4P

4.7

由于我國上市公司股權結構的特殊性,大股東往往會采取各種手段占用上市公司的資金,使上市公司的債務負擔不斷加重。上市公司控制權轉讓后仍然不能避免這種現象,甚至還有加重的趨勢。本文利用因子分析方法對1997年到2003年發生的房地產行業14家上市公司被收購前后的償債能力進行了綜合分析和評價。

財務報表舞弊的審計對策分析

格式:pdf

大小:337KB

頁數:1P

4.5

在當前發展形勢下,我國企業中的財務報表頻繁出現問題,此問題對全球的經濟造成極大的困擾。財務報表的舞弊問題不僅會使會計信息失去真實性,而且還會對相關利益者產生不好的影響,從而造成誠信缺失的社會現象,并一定程度上對市場有所影響。在當今以穩定社會發展為基礎的發展形勢下,要嚴厲對此行為進行打擊。本文從財務報表的舞弊情況進行分析,從而提出了相關對策。

財務報表分析論文

格式:pdf

大小:55KB

頁數:6P

4.6

山西大學研究生學位課程論文 (2015----2016學年第一學期) 學院(中心、所):經濟與管理學院 專業名稱:會計專碩 課程名稱:高級財務報表分析 論文題目:基于杜邦體系的潞安環能財務報表分析 授課教師(職稱):王素蓮(副教授) 研究生姓名:楊凱麗 年級:研一 學號:201523822018 成績: 評閱日期: 山西大學研究生學院 2016年2月28日 基于杜邦體系的潞安環能財務報表分析 學生姓名:楊凱麗指導教師:王素蓮 摘要:隨著社會經濟的發展,企業的財務報表越來越受到相關利益主體的關注,需要對相關財務報表進 行正確的評價,為科學,合理的決策提供依據。杜邦分析體系能夠評價公司財務的不足,找出影響公司 財務的相關指標,反映企業的經營情況、償債能力、資產運營能力等并提出相應的改進方法。本文運用 杜邦分

電大網上作業-工程造價控制答案(20200720133343)

格式:pdf

大小:1.7MB

頁數:44P

4.6

第1題](單選題)人工定額的表達方式有兩種:時間定額和產量定額。它們之間()關系。 a.互成比例; b.互為倒數; c.互為等比; d.互為等差。 [第2題](單選題)關于生產能力指數法,以下敘述正確的是()。 a.這種方法是指標估算法; b.這種方法也稱為因子估算法; c.這種方法在于將生產能力與造價的關系考慮為一種非線性的指數關系; d.這種方法把項目的投資與生產能力考慮為簡單的直線關系。 [第3題](單選題)設備購置費的組成為()。 a.設備原價+采購與保管費 b.設備原價+運費+裝卸費 c.設備原價+運費+采購與保管費 d.設備原價+運雜費 [第4題](單選題)以下關于保修責任的承擔問題,說法不正確的是()。 a.由于設計原因造成的質量缺陷;由設計單位承擔經濟責任 b.由于建筑材料等原因造成的缺陷;由承包單位承擔經濟責任; c.因使用不當造成損壞

財務報表舞弊與審計對策

格式:pdf

大小:1.0MB

頁數:1P

4.8

伴隨著我國社會經濟的飛速發展,企業也面臨著較大的挑戰。部分企業為了眼前的利益不惜篡改財務報表信息、開具虛假發票等,篡改財務報表內容是一種違法行為,將會給企業發展帶來較為嚴重的負面影響,為了盡量降低這種行為對企業發展造成的影響,我們應該給予財務報表審計工作足夠的關注,不斷凈化經濟市場,為企業發展奠定扎實的基礎。另外,財務報表舞弊問題較為復雜,在一定程度上增加了財務報表審計工作的難度,對審計工作的要求也越來越高。

財務報表舞弊與審計對策

格式:pdf

大小:1.1MB

頁數:1P

4.3

伴隨著我國社會經濟的飛速發展,企業也面臨著較大的挑戰.部分企業為了眼前的利益不惜篡改財務報表信息、開具虛假發票等,篡改財務報表內容是一種違法行為,將會給企業發展帶來較為嚴重的負面影響,為了盡量降低這種行為對企業發展造成的影響,我們應該給予財務報表審計工作足夠的關注,不斷凈化經濟市場,為企業發展奠定扎實的基礎.另外,財務報表舞弊問題較為復雜,在一定程度上增加了財務報表審計工作的難度,對審計工作的要求也越來越高.

南山鋁業財務報表

格式:pdf

大小:73KB

頁數:20P

4.4

【資產與負債】 ┌─────────┬─────┬─────┬─────┬─────┐ |財務指標(單位)|2010-09-30|2009-12-31|2008-12-31|2007-12-31| ├─────────┼─────┼─────┼─────┼─────┤ |資產總額(萬元)|1850990.57|1529664.70|1375329.01|1062860.23| |負債總額(萬元)|307846.40|278949.80|437325.13|224320.35| |流動負債(萬元)|296467.84|267997.00|170637.64|196705.49| |長期負債(萬元)|-|-|-|

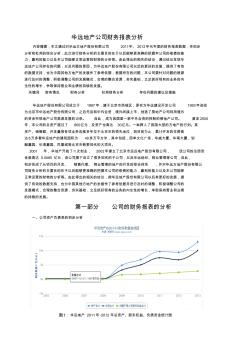

華遠地產公司財務報表分析

格式:pdf

大小:896KB

頁數:11P

4.7

華遠地產公司財務報表分析 內容摘要;本文通過對華遠方地產股份有限公司2011年、2012年代年度的財務報表數據,作初步 分析和杜邦的綜合分析,此次進行財務分析的主要目的在于以后能夠更準確的把握本公司的償債的能 力,贏利的能力以及本公司能夠正常運營的財物的分析等。由此得出的相關的結論,通過結論發現華 遠地產公司存在的問題,以及問題的原因,為華遠地產股份有限公司以后的更好的發展,提供了有效 的數據支持,也為中國其他方地產的發展作了參考依據,根據所在的問題,本公司要針對問題的根源 進行及時的調整,積極調整公司的發展模式,合理的整合資源,夯實基礎,立足抓好現有的業務的內 生性的增長,爭取保持營業和業績的持續的發展。 關鍵詞財務情況財務分析杜邦財務分析存在問題的建議及措施 華遠地產股份有限公司成立于1987年,建于北京市西城區,原名為華遠建設開發公司1993年改組 為北京市華遠地產股

電大網上作業ST鞍鋼財務報表償債能力分析相關

文輯推薦

知識推薦

百科推薦

職位:消防工程項目經理

擅長專業:土建 安裝 裝飾 市政 園林