成品油價格和稅費改革對公路養護會計制度的影響與思考

格式:pdf

大小:1.8MB

頁數:3P

人氣 :55

4.6

4.6

隨著國家成品油價格和稅費改革方案的實施,使用多年的公路養護會計制度面臨重大調整,為進一步適應財政部門推行的各項改革措施,本文通過分析,建議在保持公路養護行業會計核算特點的基礎上,盡快修訂有關制度,以適應不斷變化的改革需要。

成品油價格和稅費改革對公路養護會計制度的影響與思考

成品油價格和稅費改革對公路養護會計制度的影響與思考 成品油價格和稅費改革對公路養護會計制度的影響與思考

格式:pdf

大小:365KB

頁數:2P

根據2008年12月18日國務院《關于實施成品油價格和稅費改革的通知》精神,探索醞釀14年之久的燃油稅費改革方案終于確定,自2009年1月1日起取消公路養路費、航道養護費等六項收費:提高成品油消費稅單位稅額:新增稅收收入具有專項用途,不作為經常性財政收入,不計入現有與支出掛鉤項目的測算基數,除由中央本級安排的替代

實施成品油價格和稅費改革后交通財務工作的思考 實施成品油價格和稅費改革后交通財務工作的思考

格式:pdf

大小:39KB

頁數:1P

國家實施成品油價格和稅費改革帶來了交通財務工作的許多變化,為應對這種變化,促進交通事業更好更快發展,本文提出了實施成品油價格和稅費改革后加強交通財務工作的思路,并就如何確保高速公路通行費收入持續增長的提出了相關措施。

編輯推薦下載

成品油價格和稅費改革有關預算管理通知發布實施 成品油價格和稅費改革有關預算管理通知發布實施

格式:pdf

大小:75KB

頁數:未知

4.6

根據國務院關于實施成品油價格和稅費改革要求,財政部、人民銀行、國家稅務總局和交通運輸部四部委25日聯合發布通知,明確提高成品油消費稅單位稅額后有關預算管理事項。根據四部委通知.2009年1月1日取消公路養路費等六項收費。

探討成品油價稅費改革對公路超限運輸治理工作的影響 探討成品油價稅費改革對公路超限運輸治理工作的影響

格式:pdf

大小:1.7MB

頁數:3P

4.6

本文從經濟學、行政管理、法律等角度,分析稅費改革對非收費公路超限運輸治理的影響,尋求收費公路與非收費公路的均衡發展的管理新思路。

成品油價格和稅費改革對公路養護會計制度的影響與思考熱門文檔

燃油稅費改革對公路內部審計的影響和對策

燃油稅費改革對公路內部審計的影響和對策 燃油稅費改革對公路內部審計的影響和對策

格式:pdf

大小:39KB

頁數:1P

4.7

燃油稅費改革,既是國家財政體制的一次重大變革,也使交通建設投融資方式和資金管理方式發生了根本變化。現就燃油稅費改革對公路內部審計的影響和應對策略作初步探討,希望起到拋磚引玉的作用。

柴油價格查詢

格式:pdf

大小:30KB

頁數:3P

4.7

中國石化廣東油庫有限公司 廣東地區最新油價┃柴油批發價格┃國標柴油價格┃0號柴油價格┃國二柴油價格┃發電 機柴油價格單位:人民幣(元)/升(更新時間2013年01月02日)人民幣(元)/噸 地區0號柴油發電機柴油國二柴油人民幣(元)/桶 廣州柴油批發價格6.905.9575001362 深圳柴油批發價格6.935.9076001370 佛山柴油批發價格6.945.9574001372 南海柴油批發價格6.905.9573001362 肇慶柴油批發價格6.965.9576001375 韶關柴油批發價格6.905.9575001362 東莞柴油批發價格6.865.9275001358 清遠柴油批發價格6.955.9675001370 云浮柴油批發價格6.985.9675771400 連州

稅費改革后的公路養護

格式:pdf

大小:104KB

頁數:10P

4.8

稅費改革后的公路養護 費稅改革對公路工作的影響是巨大的,公路養護是整個公路工作中的重要組成部分,也必然會受到影 響和沖擊。費稅改革對公路養護工作的影響有多大?公路養護資金能否得到保障?公路養護計劃、養護工 程和養護管理工作有何變化?如何采取相應的措施,保障公路養護工作健康可持續的發展? 養護工作的四個改變 稅費改革后,公路養護工作的基本面雖然沒有發生變化,仍是保護公路資產、保障交通安全、服務公 眾需求,但養護資金分配方式、養護計劃審批程序、養護費用撥付渠道、養護工程管理方法均發生了變化。 首先,公路養護資金變化的前提是費變成了稅,且需要經過三次分配才能落實到公路養護項目上。由 每年的各省養路費收支平衡變成成品油消費稅的返還,由每年的各省自收自用變成區域性乃至全國性的平 衡,由每年的實際增長變成基數返還加增量分配。 其次,養護計劃審批程序變化。 由省級公路管理機構報省級交通主管部門審批

成品油價格和稅費改革對公路養護會計制度的影響與思考精華文檔

湖北省物價局 湖北省交通廳關于認真做好實施成品油價格和稅費改革后公路旅客運輸價格管理工作的通知 湖北省物價局 湖北省交通廳關于認真做好實施成品油價格和稅費改革后公路旅客運輸價格管理工作的通知

格式:pdf

大小:1.3MB

頁數:9P

4.7

鄂價能交〔2009〕41號各市、州、縣物價局、交通局(委),省道路運輸管理局:2008年12月18日,國務院下發了《關于實施成品油價格和稅費改革的通知》(國發

汽柴油價格

格式:pdf

大小:13KB

頁數:5P

4.5

5柴油為何遠高于汽油價格? 如今柴油稅費(57.95便士每升)與汽油持平。近18年的稅率大部分持平。這樣一來稅費 便不影響價格波動,對稅前價格會有少許影響。有大量因素促使柴油相對價格逐漸上漲,其 中最重要的普遍認為是長期以來上漲的柴油需求及有限的煉油能力。差價實際在2009年消 失,其后于2010年11月份和2011年底反復上漲。 前面圖標顯示1990年初柴油基本成本低于汽油。柴油自1999年前期開始持續走高,最近 一段時間以來差價普遍上升。還有些跡象表明自2001年來與變化較大的汽油價格相比,柴 油價格一直“持續偏低”——價格降低時,也不像汽油價格那樣明顯。在某種程度上可以 說這是因為柴油價格的潛在上漲愈見明顯;但由于柴油的季節波動,這種情況也部分取決于 冬季較高的汽油價格滑落,這時正是柴油欲上漲(相對)之時。 對比圖表顯示自1990

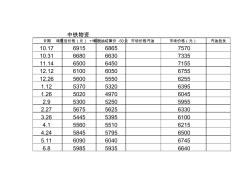

柴油價格變動表

格式:pdf

大小:54KB

頁數:4P

4.3

中鐵物資 日期調整后價格(元)+100元中石油結算價-50元市場價格汽油市場價格(元)汽油批發 10.17691568657570 10.31668066307335 11.14650064507155 12.12610060506755 12.26560055506255 1.12537053206395 1.26502049706045 2.9530052505955 2.27567556256330 3.26544553956100 4.1556055106215 4.24584557956500 5.11609060406745 6.8598559356640 7.7589558456550 7.21563055806285 8.554155365 8.1852105

對公路養護會計核算的探討 對公路養護會計核算的探討

格式:pdf

大小:2.7MB

頁數:2P

4.8

隨著公路事業的不斷改革及公路養護會計環境發生的變化,擺在每個公路財會工作者面前的重要問題是怎樣適應適應新形勢的要求,正確運用新的會計制度改革和完善相應的會計核算模式,強化我國公路養護單位的整體財務管理、會計核算等工作。本文對目前公路養護會計核算的一些情況進行了探討。

對公路養護會計核算的探討 對公路養護會計核算的探討

格式:pdf

大小:19KB

頁數:未知

4.4

隨著我國社會經濟的不斷發展與完善,公路養護工作也在不斷變革,公路養護會計核算直接影響我國公路養護的財政收支,而目前我國公路養護會計核算制度較為落后,無法應對多且雜的會計核算工作,影響了公路養護財政收支的真實性。因此,對于公路養護會計核算的研究具有十分重要的意義。

成品油價格和稅費改革對公路養護會計制度的影響與思考最新文檔

材料價格變動對公路養護工程造價的影響及其分析與預測

格式:pdf

大小:59KB

頁數:2P

4.6

本文闡述了公路工程中影響公路養護工程造價的諸多因素,并結合具體工程實例,就材料價格的變動對公路養護工程造價的影響進行了具體介紹分析與預測,提出了預防和控制材料價格的變動而帶來的工程風險的可行方案。

對公路養護建設隊伍的思考

格式:pdf

大小:328KB

頁數:1P

4.7

公路是我國的一種公共產品,供人和車行走。其相應的管理部門是一個服務部門,服務于人和車。對公路進行管理和養護有助于延長公路的使用壽命,也保障了人們出行的安全,所以公路的養護工作是非常重要的。在對公路的養護過程中,管理部門的養護人員起到了至關重要的作用。目前我國公路的養護情況還存在一定的缺陷,其中一部分原因就在于養護人員的隊伍建設還存在問題有待解決。本文通過分析公路管理養護結構及隊伍建設的重要性,根據存在的問題提出解決措施。

歷年汽柴油價格調整表

格式:pdf

大小:84KB

頁數:6P

4.6

2015年1月13日 2014年12月26日 2014年12月12日 2014年11月14日 2014年10月31日 2014年10月18日 2014年9月29日 2014年9月16日 2014年9月1日 2014年8月18日 2014年7月21日 2014年6月23日 2014年5月23日 2014年5月9日 2014年4月24日 2014年3月26日 2014年2月26日 2014年1月24 2014年1月10日 2013年12月13日 2013年11月29日 2013年11月15日 2013年11月1日 2013年9月30日 2013年11月14日 2013年10月31日 2013年9月30日 2013年9月14日 2013年9月1日 2013年7月20日 2013年7月5日 2013年6月22日 2013年6月7日 2013年5月10日 2013年4月25日 2013年3月27日

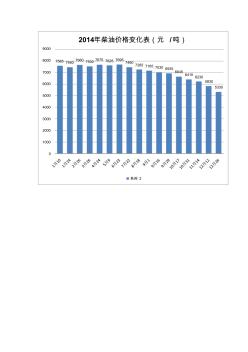

2014年柴油價格變化表

格式:pdf

大小:40KB

頁數:1P

4.7

7585746076607530 7675762576957460 7265716570306935 6645 64106230 5830 5330 0 1000 2000 3000 4000 5000 6000 7000 8000 9000 2014年柴油價格變化表(元/噸) 系列2

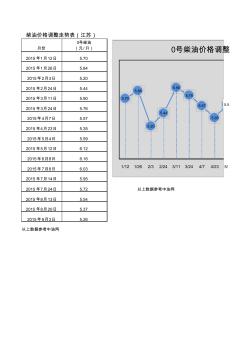

柴油價格調整走勢圖

格式:pdf

大小:86KB

頁數:2P

4.8

月份 0號柴油 (元/升) 2015年1月12日5.70 2015年1月26日5.84 2015年2月3日5.20 2015年2月24日5.44 2015年3月11日5.90 2015年3月24日5.76 2015年4月7日5.57 2015年4月23日5.35 2015年5月4日5.59 2015年5月12日6.12 2015年6月8日6.16 2015年7月8日6.03 2015年7月14日5.95 2015年7月24日5.72以上數據參考中油網 2015年8月13日5.54 2015年8月20日5.37 2015年9月3日5.26 以上數據參考中油網 柴油價格調整走勢表(江蘇) 5.70 5.84 5.20 5.44 5.90 5.76 5.57 5.35 5.5 1/121/262/32/243/113/244/7

對預算會計制度改革的思考 對預算會計制度改革的思考

格式:pdf

大小:20KB

頁數:2P

4.6

我國現行的預算會計制度在運行的過程中出現了一些新的情況和問題,已不能很好的適應當前預算管理體制改革的需要,因此,需要對預算會計制度進行必要的改革。本文闡述了預算會計制度中存在的問題及預算會計改革中應遵循的原則,并提出了改進我國預算會計制度一些方法和建議。

對預算會計制度改革的思考 對預算會計制度改革的思考

格式:pdf

大小:228KB

頁數:2P

4.5

我國的會計體系由企業會計和預算會計兩大部分構成。全國統一的預算會計制度實施于1998年,在總的預算會計框架內,將其劃分為三部分,即財政總預算會計制度、行政單位會計制度和事業單位會計制度。由于預算會計制度改革的起步相對較晚,與國際間政府和非營利組織會計慣例存在較大差距,在一定程度上影響了財政對政府收入的科學分配,影響了預算單位對有限資源的科學管理,急需進行改革。本文對此談談個人的看法。

淺談石油價格回升對塑料瓶廠的影響 淺談石油價格回升對塑料瓶廠的影響

格式:pdf

大小:90KB

頁數:未知

4.3

首先,石油價格的回升,直接關系到塑料瓶生產成本的提升。在當前勞動力成本、用地成本等各類成本不斷攀升的情況下,一些中小型塑料瓶廠家面臨不小的壓力。如果石油價格進一步攀升,相信很多廠家只有提高塑料瓶的出廠價格來應對。其次,過去一段時間里,因為石油價格的下跌使得塑料瓶新料價格和塑料瓶回收后二次料的價格低,這使得大量回收塑料瓶被堆積在廢品站,塑料瓶回收渠道受阻。隨著石油價格的回升,對于塑料瓶回收市場來說反而是好事,塑料瓶二次料將會受到市場的再次歡迎。

淺談石油價格回升對塑料瓶廠的影響 淺談石油價格回升對塑料瓶廠的影響

格式:pdf

大小:90KB

頁數:未知

4.8

首先,石油價格的回升,直接關系到塑料瓶生產成本的提升。在當前勞動力成本、用地成本等各類成本不斷攀升的情況下,一些中小型塑料瓶廠家面臨不小的壓力。如果石油價格進一步攀升,相信很多廠家只有提高塑料瓶的出廠價格來應對。其次,過去一段時間里,因為石油價格的下跌使得塑料瓶新料價格和塑料瓶回收后二次料的價格低,這使得大量回收塑料瓶被堆積在廢品站,塑料瓶回收渠道受阻。隨著石油價格的回升,對于塑料瓶回收市場來說反而是好事,塑料瓶二次料將會受到市場的再次歡迎。

北京發改委汽柴油價格2017全年

格式:pdf

大小:159KB

頁數:8P

4.6

配送制,元/噸非配送制,元/噸元/噸元/升 89號汽油7680760079806 92號汽油8159807484596.41 95號汽油8638854889386.82 0號柴油6685661569856.05 -10號柴油7104703074046.41 -20號柴油7453737677536.71 -35號柴油7733765280336.96 配送制,元/噸非配送制,元/噸元/噸元/升 89號汽油7850776981506.13 92號汽油8339825386396.54 95號汽油8828873791286.97 0號柴油6850677971506.19 -10號柴油7279720375796.56 -20號柴油7637755779376.87 -35號柴油7

成品油價格和稅費改革對公路養護會計制度的影響與思考相關

文輯推薦

知識推薦

百科推薦

職位:項目管理一級建造師

擅長專業:土建 安裝 裝飾 市政 園林