成都市建設項目部分行政事業性收費一站式收取管理暫行辦法

格式:pdf

大小:9KB

頁數:4P

人氣 :62

4.5

4.5

成都市建設項目部分行政事業性收費一站式收取管理暫行辦法 (2004年) 成府發〔 2004〕87號 第一條 為簡化建設項目報建程序,提高辦事效率,改善投資環境,根據《成都市固定資產投資項目行政事業性收費管理暫行 辦法》,制定本辦法。 第二條 凡在本市錦江區、青羊區、金牛區、武侯區、成華區等五城區及高新技術產業開發區范圍內新建、改建和擴建各類建 筑物和構筑物的單位 (含外資企業 )和個人,均應一站式交納下列費用: (一)建設項目報建費 (以下簡稱 “報建費 ”) 1.特大城市市政基礎設施配套費 (包含原收取的市政建設配套費、城市燃氣配套費、自來水配套費 ); 2.文物勘探發掘費; 3.工程定額測定費; 4.建筑工程質量監督費; 5.新建房屋白蟻防治費; (二)新型建筑材料專項基金; (三)散裝水泥專項資金; (四)異地綠化建設費; (五)防空地下室易地建設費。 建設項目報建費收取標準為建筑

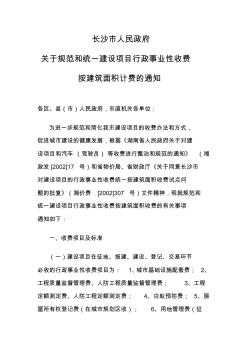

長沙市建設工程行政事業性收費按建筑面積收取通知

格式:pdf

大小:94KB

頁數:10P

長沙市人民政府 關于規范和統一建設項目行政事業性收費 按建筑面積計費的通知 各區、縣(市)人民政府,市直機關各單位: 為進一步規范和簡化我市建設項目的收費辦法和方式, 促進城市建設的健康發展,根據《湖南省人民政府關于對建 設項目和汽車(駕駛員)等收費進行整治和規范的通知》(湘 政發[2002]17號)和省物價局、省財政廳《關于同意長沙市 對建設項目的行政事業性收費統一按建筑面積收費試點問 題的批復》(湘價費[2002]307號)文件精神,現就規范和 統一建設項目行政事業性收費按建筑面積收費的有關事項 通知如下: 一、收費項目及標準 (一)建設項目在征地、報建、建設、登記、交易環節 必收的行政事業性收費項目為:1、城市基礎設施配套費;2、 工程質量監督管理費、人防工程質量監督管理費;3、工程 定額測定費、人防工程定額測定費;4、白蟻預防費;5、房 屋所有權登記費(在城

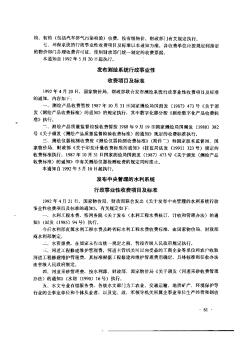

發布中央管理的水利系統行政事業性收費項目及標準

格式:pdf

大小:150KB

頁數:2P

1992年4月21日,國家物價局、財政部聯合發出《關于發布中央管理的水利系統行政事業性收費項目及標準的通知》,有關規定如下:一、水利工程水費,按國務院《關于發布〈水利工程水費核訂、計收和管理辦法〉的通知》(國發〔1985〕94號)執行.今后水利部直屬水利工程水費及跨省際水利工程水費收費標準,由國家物價局、財政部商水利部制定.

編輯推薦下載

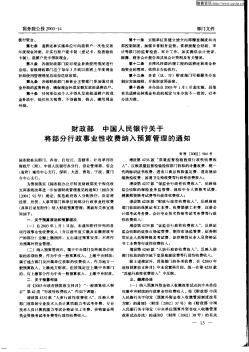

財政部 中國人民銀行關于將部分行政事業性收費納入預算管理的通知

格式:pdf

大小:217KB

頁數:7P

4.7

國務院有關部門,各省、自治區、直轄市、計劃單列市財政廳(局),中國人民銀行各分行、營業管理部,省會(省府)城市中心支行,深圳、大連、青島、寧波、廈門市中心支行:為貫徹落實《國務院辦公廳轉發財政部關于深化收支兩條線改革進一步加強財政管理意見的通知》(國辦發[2001]93號)規定,規范政府收入分配秩序,決定將經貿、外貿、人事等部門和單位的部分行政事業性收費(具體目錄見附件)納入財政預算管理。現就有關事宜通知如下:一、關于預算原則和預算級次(一)自2003年1月1日起,本通知附件所列的各項行政事業性收費收入(含以前年度欠繳及未繳財政專戶的部分)全額上繳國庫,支出通過預算安排,不再作為預算外資金管理。(二)納入預算管理后,屬于中央部門及所屬單位收取的各項收費,作為中央一般預算收入,上繳中央財政;

成都市建設項目部分行政事業性收費一站式收取管理暫行辦法熱門文檔

財政部 中國人民銀行關于將部分行政事業性收費納入預算管理的通知

財政部 中國人民銀行關于將部分行政事業性收費納入預算管理的通知 財政部 中國人民銀行關于將部分行政事業性收費納入預算管理的通知

格式:pdf

大小:450KB

頁數:9P

4.3

國務院有關部門,各省、自治區、直轄市、計劃單列市財政廳(局),中國人民銀行各分行、營業管理部,省會(省府)城市中心支行,深圳、大連、青島、寧波、廈門市中心支行;為貫徹落實《國務院辦公廳轉發財政部關于深化收支兩條線改革進一步加強財政管理意見的通知》(國辦發[2o01]93號)規定,規范政府收入分配秩序,決定將經貿、外貿、人事等部門和單位的部分行政事業性收費(具體目錄見附件)納入財政預算管理。現就有關事宜通知如下:

財政部 中國人民銀行關于將部分行政事業性收費納入預算管理的通知 財政部 中國人民銀行關于將部分行政事業性收費納入預算管理的通知

格式:pdf

大小:253KB

頁數:2P

4.6

國務院有關部門,各省、自治區、直轄市、計劃單列市財政廳(局),中國人民銀行各分行、營業管理部,省會(省府)城市中心支行,深圳、大連、青島、寧波、廈門市中心支行:

財政部中國人民銀行將部分行政事業性收費納入預算管理 財政部中國人民銀行將部分行政事業性收費納入預算管理

格式:pdf

大小:865KB

頁數:7P

4.6

國務院有關部委,中直管理局,各省、自治區、直轄市、計劃單列市財政廳(局),中國人民銀行各分行、營業管理部,省會(首府)城市中心支行,深圳、大連、寧波、青島、廈門中心支行:為貫徹落實《國務院辦公廳轉發財政部關于深化收支兩條線改革進一步加強財政管理意見的通知》(國辦發[2001]93號)的規定,現決定將中央和地方政府所屬教育、人事、交通等

財政部:“校舍安全工程”免行政事業性收費

格式:pdf

大小:785KB

頁數:1P

4.3

財政部近日下發《關于免收全國中小學校舍安全工程建設有關收費的通知》中指出,所有中小學校“校舍安全工程”建設所涉及的行政事業性收費,包括經國務院和財政部、國家發展改革委批準設立的全國性及中央部門和單位行政事業性收費,以及經省級人民政府及其財政、價格主管部門批準設立的行政事業性收費,一律予以全額免收。

水利系統行政事業性收費又有新規定

格式:pdf

大小:157KB

頁數:1P

4.4

最近,國家物價局、財政部根據中共中央和國務院關于堅決制止亂收費、亂罰款和各種攤派的決定的精神,對中央管理的水利系統行政事業性收費項目及標準進行了重新審定,經全國治理“三亂”領導小組同意對水利系統收費作出新規定。新規定的主要精神是:

成都市建設項目部分行政事業性收費一站式收取管理暫行辦法精華文檔

國家鐵路局行政事業性收費標準相關通知發布 國家鐵路局行政事業性收費標準相關通知發布

格式:pdf

大小:56KB

頁數:未知

4.8

2015年11月16日,國家發展改革委、財政部發布關于核發國家鐵路局行政事業性收費標準有關問題的通知。全文內容如下:為進一步規范行政事業性收費標準管理,提高政策透明度,根據《財政部、國家發展改革委關于發布國家鐵路局行政事業性收費項目的通知》(財稅[2015]75號)有關規定,現將中央管理的國家鐵路局行政事業性收費標準及有關問題通知如下:

財政部 國家發展改革委關于減免監獄布局調整建設項目有關行政事業性收費的通知 財政部 國家發展改革委關于減免監獄布局調整建設項目有關行政事業性收費的通知

格式:pdf

大小:45KB

頁數:未知

4.4

<正>2007年7月18日財綜[2007]45號司法部,各省、自治區、直轄市財政廳(局)、發展改革委、物價局:為貫徹落實國務院關于\"十一五\"期間完成監獄布局調整的要求,緩解監獄布局調整項目建設中的資金不足,現就減免監獄布局調整建設項目(司法部、國家發展改革委、財政部批復的各省、自治區、直轄

淺談加強和規范建設工程項目行政事業性收費(政府性基金)征收管理 淺談加強和規范建設工程項目行政事業性收費(政府性基金)征收管理

格式:pdf

大小:182KB

頁數:未知

4.7

就如何加強和規范建設工程項目行政事業性收費(政府性基金)征收管理,從制度建設、監督管理、信息化建設等方面進行了初步分析,以提高對收費管理工作的重視,做到建設項目規費應收盡收,避免違紀違法行為發生。

長沙房地產繳費文件00-長沙市人民政府關于規范和統一建設項目行政事業性收費按建筑面積計費的通知》(長政

格式:pdf

大小:417KB

頁數:11P

4.8

長沙房地產開發實務 湘價費〔2009〕169號 長政發[2003]10號 長沙市人民政府關于

行政事業單位如何加強建設項目的財務管理 行政事業單位如何加強建設項目的財務管理

格式:pdf

大小:200KB

頁數:未知

4.6

隨著近年來我國在建設項目上投資力度的加大,以及我國的建設項目在逐年增多現狀,促使越來越多行政的事業單位變成了工程的項目單位,但是由于很多行政的事業單位在財務方面缺乏一定的管理經驗,所以在財務管理上就面臨著許多的問題,如何對建設資金進行高效運用,對建設的成本進行適當的縮減或者控制,以更快的提高效益,這些問題成了在項目管理中財務面對的棘手問題.本文就將對在行政的事業單位里進行合理的財務管理進行了探討.

成都市建設項目部分行政事業性收費一站式收取管理暫行辦法最新文檔

行政事業單位如何加強建設項目的財務管理 行政事業單位如何加強建設項目的財務管理

格式:pdf

大小:200KB

頁數:未知

4.5

隨著近年來我國在建設項目上投資力度的加大,以及我國的建設項目在逐年增多現狀,促使越來越多行政的事業單位變成了工程的項目單位,但是由于很多行政的事業單位在財務方面缺乏一定的管理經驗,所以在財務管理上就面臨著許多的問題,如何對建設資金進行高效運用,對建設的成本進行適當的縮減或者控制,以更快的提高效益,這些問題成了在項目管理中財務面對的棘手問題。本文就將對在行政的事業單位里進行合理的財務管理進行了探討。

行政事業單位建設項目管理內部控制制度

格式:pdf

大小:10KB

頁數:2P

4.4

行政事業單位建設項目管理 內部控制制度 1、建立健全建設項目內部管理制度。合理設置崗位, 明確內部相關部門和崗位的職責權限,確保項目建議和可 行性研

行政事業單位如何加強建設項目的財務管理 行政事業單位如何加強建設項目的財務管理

格式:pdf

大小:1.9MB

頁數:2P

4.7

近年來國家不斷加大基礎設施建設投資力度,使眾多行政事業單位成為工程項目的建設單位,但是由于多數行政事業單位缺乏基本建設財務管理的經驗,導致在財務管理中出現一些問題,如何有效使用建設資金,控制和降低建設成本,提高投資效益,是行政事業單位基本建設財務管理所面臨的重要課題。

行政事業單位如何加強建設項目的財務管理 行政事業單位如何加強建設項目的財務管理

格式:pdf

大小:59KB

頁數:未知

4.7

最近一些年以來,隨著我們國家逐步的加大建設項目的投資力度,建設項目日益增多,使得越來越多的行政事業單位變成項目的建設單位。然而,因為很大一部分的行政事業單位缺少建設項目的財務管理方面的經驗,致使其在財務管理中不得不面對一些問題,那么怎樣有效的運用建設資金,合理的控制或縮減建設成本,提升投資效益就成了是行政事業單位建設項目里財務管理不得不面對的問題。本文中,筆者就對這一問題做以概略性的探討。

基本建設項目核算管理暫行辦法

格式:pdf

大小:101KB

頁數:12P

4.3

基本建設項目核算管理暫行辦法 第一章總則 第一條為實現公司的長遠發展戰略,更好地完成新建基建 項目的建設,規范基本建設投資行為,提高資金使用效益,加強 基本建設項目的財務核算管理和監督,確保企業的國有資產保值 增值,依據《會計法》、《國有建設單位會計制度》、財政部建設 部《建設工程價款結算辦法》(財建【2004】369號)、財政部《基 本建設財務管理規定》(財建【2002】394號)等法律、法規制 定本辦法。 第二條基本建設項目的會計核算方法采用《國有建設單位 會計制度》。 第三條本辦法適用于以平朔公司為項目法人的新建項目, 及由平朔公司控股的有獨立法人資格的建設項目(參股公司可參 照執行)。 第二章前期準備工作 第四條根據集團公司批復的平朔公司發展項目,確定建設 項目開工應具備的條件:項目建議書、可行性研究報告、初步設 計、施工圖設計及項目的初步設計

公路建設項目變更管理暫行辦法

格式:pdf

大小:247KB

頁數:21P

4.6

. . 公路建設項目變更管理暫行辦法 第一章總則 第一條為規范工程變更行為,合理控制工程造價,保證 工程質量,根據國家和交通行業有關規定,結合集團公司工 作實際,特制定本辦法。 第二條本辦法適用于集團公司公路建設項目的變更管 理。 第二章工程變更的基本條件 第三條原設計文件不完善或存在錯誤而提出的設計變 更。 (一)設計文件中存在錯、漏、缺部分的; (二)勘察設計資料不準確,導致設計不準確或存在問 題的; (三)原設計與實際自然條件(地質、水文、地形等) 不符,無法據實指導施工的。 第四條為合理利用自然資源、提高建設成效而提出的工 程變更。 (一)為推廣應用先進實用技術,更好地保證工程質量, 節省投資的; (二)在不降低工程質量標準、使用功能和技術標準的 前提下,能減少工程數量,降低工程成本或施工工藝難度, 不增加相鄰工序的工作量或難度,加快施工進度的; (三)有利

建設項目水資源論證收費暫行辦法

格式:pdf

大小:106KB

頁數:7P

4.7

. . 建設項目水資源論證收費暫行辦法 第一條為規范建設項目水資源論證(以下簡稱“水資源論證”)的收費行為和秩序,維護 建設項目業主單位和水資源論證資質單位的合法權益,保證水資源論證工作質量,根據《中 華人民共和國價格法》、《中華人民共和國水法》、《建設項目水資源論證管理辦法》及有 關規定,制定本辦法。 第二條本辦法適用于中華人民共和國境內水資源論證收費行為。 第三條水資源論證收費屬于中介服務收費,應當遵循公開、平等、自愿、有償的原則,委 托方根據國家有關規定可自主選擇水資源論證資質單位開展論證工作。 第四條水資源論證收費實行政府指導價,水資源論證的資質單位應根據本辦法收取費用。 第五條水資源論證收費根據項目取水水源、投資、論證等級,以及所屬行業、所在區域等 因素,采用以下方法計取: (一)按建設項目取水水源類別與論證等級計算論證費用(見附件一); (二)按建

北京市市級行政事業單位公務用車經費管理辦法

格式:pdf

大小:74KB

頁數:13P

4.4

manipulatorisnowusedasaindustrialrobotsinuse,thecontrolobjectivesoftenappearofteninindustrialautomation.industrialautomationtechnologyhasgraduallymatured,asmatureatechnologylinehasbeenrapiddevelopmentinindustrialautomationasaseparatesubject.manipulatorapplicationbegantofilterintowelding,logistics,mechanicalprocessing,ando

【關于公布廉租住房、經濟適用住房和棚戶區履行改造拆遷安置房建設首批免收的行政事業性收費和政府性基金目

格式:pdf

大小:54KB

頁數:5P

4.7

關于公布廉租住房、經濟適用住房 和棚戶區履行改造拆遷安置房建設首批免收 的行政事業性收費和政府性基金目錄的通知 濟價房字[2008]111號 各有關部門、開發建設單位: 根據國務院國發[2007]24號、省政府魯政發[2007]74號、市政 府濟政發[2007]47號關于廉租住房、經濟適用住房和棚戶區改造拆 遷安置房建設一律免收城市基礎設施配套費等各種行政事業性收費 和政府性基金的文件規定,對行政事業性收費和政府性基金項目進行 了匯總,經市政府同意,現就首批免收項目及有關事項通知如下: 一、各收費單位應嚴格執行免收政策,自覺規范收費行為,對規 定免收的收費項目,不得以任何名義變相繼續收費。對違反規定者, 價格主管部門、財政部門將依據國家法律、法規依法查處。 二、為確保各項優惠政策落實到位,降低住房價格,價格主管部 門對廉租住房、經濟適用住房價格按國家有關規定實行政府指導價

行政事業單位會計管理監督體制建設 行政事業單位會計管理監督體制建設

格式:pdf

大小:1.7MB

頁數:1P

4.3

行政事業單位是國家權利的執行者,維護國家利益的同時,體現為人們服務的原則。在信息時代背景下,國家經濟高速發展,行政事業單位也面臨著更加嚴峻的發展趨勢,為了更好的發揮出行政事業單位的作用,強化單位內部管理顯得更加緊迫。而在單位管理中,會計管理是核心,本文就以行政事業單位會計管理監督體系的構建與完善進行幾方面的探討和分析。

成都市建設項目部分行政事業性收費一站式收取管理暫行辦法相關

文輯推薦

知識推薦

百科推薦

職位:路橋造價工程師

擅長專業:土建 安裝 裝飾 市政 園林