關(guān)于成本法建筑物折舊中償債基金折舊法的再探討

格式:pdf

大小:135KB

頁數(shù):5P

人氣 :52

4.7

4.7

瓣 一一1 關(guān)于成本法建筑物折舊中 償 債 基 金 折 舊 法 的 再 探 討 口 丁 金 禮 ; 在運(yùn)用成本法評(píng)估舊有房地產(chǎn)時(shí),要計(jì) 算該房地產(chǎn)中建筑物的折舊額。目前,折舊 的求取方法很多 ,一般分為四大類 :一是耐 用年限法;二是實(shí)際觀察法;三是成新折扣 法;四是混合法。其中采用較多的是耐用年 限法 ,在該方法中又分為直線折舊法、余額 遞減折舊法、年數(shù)合計(jì)折舊法、償債基金折 舊法等。對(duì)于前三種折舊法,盡管各不相 同,但折舊思路與其公式是一致的。而償債 基金折舊法的折舊思路與公式并不一致 ,折 舊總額與建筑物現(xiàn)值計(jì)算公式都是錯(cuò)誤的。 雖然國家質(zhì)量技術(shù)監(jiān)督局和中華人民共和國 建設(shè)部聯(lián)合頒發(fā)的 《房地產(chǎn)估價(jià)規(guī)范》上役 有提到償債基金折舊法,但由于中國房地產(chǎn) 估價(jià)師執(zhí)業(yè)資格考試指定輔導(dǎo)教材 《房地產(chǎn) 估價(jià)理論與方法》一書中,詳細(xì)地?cái)⑹隽藘? 債基金

對(duì)建筑物償債基金折舊法的質(zhì)疑與改進(jìn)建議

格式:pdf

大小:397KB

頁數(shù):3P

用成本法估算建筑物價(jià)格時(shí)須分別估算其重新構(gòu)建價(jià)格和折舊。償債基金折舊法盡管合理地考慮到了資金的時(shí)間價(jià)值因素,但卻存在著嚴(yán)重的理論和實(shí)踐缺陷。改進(jìn)后的償債基金法既能更好地貼合建筑物價(jià)值隨時(shí)間減損的實(shí)際分布規(guī)律,又可避免原方法的邏輯矛盾。

重置成本法中的建筑物折舊問題探討

重置成本法中的建筑物折舊問題探討 重置成本法中的建筑物折舊問題探討

格式:pdf

大小:110KB

頁數(shù):未知

運(yùn)用重置成本法評(píng)估房地產(chǎn)有兩個(gè)核心問題,一是房地產(chǎn)的重置成本估算,二是建筑物折舊估算。因此,如何認(rèn)識(shí)折舊及判定折舊額直接關(guān)系到重置成本法理論的科學(xué)性及評(píng)估結(jié)果的合理性。本文僅就目前我國在這方面存在的問題加以探討。一、耐用年限法估算建筑物折舊額存在的錯(cuò)誤耐用年限法估算建筑物折舊額,是依據(jù)建筑物的經(jīng)濟(jì)壽命、已使用年限及殘值等因素,通過公式計(jì)算出折舊額的方法。在應(yīng)用過程中,較普遍地與會(huì)計(jì)上的折舊計(jì)算方法相混淆。如在中國房地產(chǎn)估價(jià)師學(xué)會(huì)編寫的《房地產(chǎn)估價(jià)理論與實(shí)務(wù)》(中國物價(jià)出版社1995年出版)和《房地產(chǎn)估價(jià)理論與方法》(中國物價(jià)出版社1995年出版)

編輯推薦下載

收益還原法中建筑物折舊是否應(yīng)該從未來收益中扣除

格式:pdf

大小:96KB

頁數(shù):3P

4.7

==[j[i日∞口=e 8評(píng)估理論研究i 巳gegegeg巨£凹巳g 收益還原法中建筑物折舊 是否應(yīng)該從未來收益中扣除 口童益春 眾所周知,在運(yùn)用收益還原法進(jìn)行房地 產(chǎn)價(jià)值評(píng)估時(shí),其基本公式為: 房地產(chǎn)現(xiàn)值=z未來年純收益的貼現(xiàn)值 其中.未來每年純收益的計(jì)算至關(guān)重 要,其計(jì)算公式為: 年純收益=年毛收入一年費(fèi)用 筆者見過一些房地產(chǎn)估價(jià)報(bào)告.在求取 未來年純收益時(shí),除了將經(jīng)營房地產(chǎn)發(fā)生的 管理費(fèi)用、納稅支出納入年費(fèi)用,從年毛收 人中扣除外,將建筑物折舊也作為一項(xiàng)費(fèi)用 從年毛收人中扣除,筆者認(rèn)為該作法極為不 妥,其評(píng)估結(jié)果嚴(yán)重背離了評(píng)估對(duì)象的真實(shí) 價(jià)值.其評(píng)估理念是完全錯(cuò)誤的。 首先,筆者認(rèn)為年純收益的求取應(yīng)圍繞 經(jīng)營該房地產(chǎn)而發(fā)生的實(shí)際收入和實(shí)際費(fèi)用 去考慮.即從現(xiàn)金流的角度考慮.

收益還原法中建筑物折舊是否應(yīng)該從未來收益中扣除

格式:pdf

大小:97KB

頁數(shù):2P

4.4

耋i;諳按:童姥生的文辛將房地.產(chǎn)估價(jià)枯曝的專 興趣,他剮晰羽會(huì)貫通的領(lǐng)套,通達(dá)淺.白的表述,撕出其變化多 的功力,為房地產(chǎn)估階丈砜嗣開了—扇窗戶,讓普通續(xù)者迪青境璁廣蛾 ,加之生動(dòng)活潑的文字,讓人濱來虢有 余,深淺出 收益還原法【l】建筇物折舊是否 應(yīng)該從未來收益【l】扣晾 口童益春 本±: 旁l1埴==未磕瞳 肉荼朔力值為5元’疋茼捐藥為5銅固翁#環(huán) 釁擁頤1元費(fèi)用陰藹_年麗礙2元搗丑金慘 孺舊言,目瑚?者賊1 會(huì)范2元院禱臣磉 蹤其犯. 身硼忑}曰咧辯君虱《掰己 舉—弱i子:我陀5元淺買了_越只 平為1元省:糟吐膽5審舌,茶日了,刊領(lǐng)了這5年中 點(diǎn).我靖甘彗瑤|昔經(jīng)營秸葺目投7、為1元,每 年拇0元辣每寰掬1元蠕慟 1+1+1+1+

成本法建筑物折舊中償債基金折舊法熱門文檔

淺析在收益還原法中建筑物折舊費(fèi)的扣減

格式:pdf

大小:112KB

頁數(shù):3P

4.7

淺析在收益還原法中建筑物折1日費(fèi)的扣減 口劉廷澤 在現(xiàn)行土地估價(jià)中,收益還原法作為 一 種對(duì)具有現(xiàn)實(shí)或潛在收益類物業(yè)評(píng)估的基 本方法,其運(yùn)用范圍廣,實(shí)用性較強(qiáng)。在其 評(píng)估過程中,影響最終評(píng)估結(jié)果的準(zhǔn)確性主 要取決于兩個(gè)方面:一是在未來年期的純收 益、二是收益還原利率的確定。 以房地總體評(píng)估,再剝離地價(jià)為例,在 現(xiàn)行《城鎮(zhèn)土地估價(jià)規(guī)程》中,其計(jì)算公式 為: 估價(jià)對(duì)象地價(jià)=a/r·[1—1/(1+r)“] a:年土地收益 r:土地還原利率 n:收益年期 該公式限制條件:a為土地純收益,且 每年不變;r為土地還原利率,每年不變且 大于零的;n為土地使用年期 土地純收益:物業(yè)收益一經(jīng)營費(fèi)用一房 屋收益 房屋收益=房屋現(xiàn)值×房屋還原利率 其物業(yè)總收益為正常客觀收益扣減經(jīng)營 費(fèi)用(該經(jīng)營費(fèi)用包括:建筑物年折舊費(fèi)、

建筑物折舊年限問題

格式:pdf

大小:8KB

頁數(shù):1P

4.7

建筑物折舊年限問題 1、建筑物經(jīng)濟(jì)壽命早于土地使用期限結(jié)束的,應(yīng)按照建筑物經(jīng)濟(jì)壽命計(jì)算建筑 物折舊。 2、建筑物經(jīng)濟(jì)壽命晚于土地使用期限結(jié)束的,分為土地使用權(quán)合同中未約定不 可續(xù)期和已約定不可續(xù)期兩種情況。 ①對(duì)于在土地使用權(quán)合同中未約定不可續(xù)期的,應(yīng)按照建筑物經(jīng)濟(jì)壽命計(jì)算建筑 物折舊。 ②對(duì)于在土地使用權(quán)合同中已約定不可續(xù)期的,應(yīng)按照建筑物經(jīng)濟(jì)壽命減去其晚 于土地使用期限的那部分壽命后的壽命計(jì)算建筑物折舊。

計(jì)提建筑物折舊預(yù)留殘值的規(guī)定應(yīng)廢止

格式:pdf

大小:202KB

頁數(shù):1P

4.6

按照有關(guān)規(guī)定對(duì)建筑物計(jì)提折舊時(shí).可按照其原值的一定比例預(yù)留殘值,殘值可以有變價(jià)收入。但目前拆除建筑物有時(shí)采用爆破的辦法.其結(jié)果影響到建筑物價(jià)值的完整回收,為此.計(jì)提建筑物折舊預(yù)留殘值的規(guī)定應(yīng)該廢止。其益處有以下幾個(gè)方面。

建筑材料折舊辦法(改后)

格式:pdf

大小:8KB

頁數(shù):3P

4.8

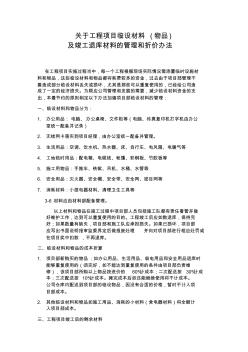

關(guān)于工程項(xiàng)目臨設(shè)材料(物品) 及竣工退庫材料的管理和折價(jià)辦法 在工程項(xiàng)目實(shí)施過程當(dāng)中,每一個(gè)工程根據(jù)現(xiàn)場實(shí)際情況需添置臨時(shí)設(shè)施材 料和物品,這些臨設(shè)材料和物品都將耗費(fèi)較多的資金,過去由于項(xiàng)目部管理不 善造成部分臨設(shè)材料丟失或損壞,尤其是那些可以重復(fù)使用的,已經(jīng)給公司造 成了一定的經(jīng)濟(jì)損失。為順應(yīng)公司管理和發(fā)展的需要,減少臨設(shè)材料資金的支 出,本著節(jié)約的原則制定以下辦法加強(qiáng)項(xiàng)目部臨設(shè)材料的管理: 一、臨設(shè)材料和物品分為: 1.辦公用品:電腦、辦公桌椅、文件柜等(電腦、傳真復(fù)印機(jī)打字機(jī)由辦公 室統(tǒng)一配備并記錄) 2.無線網(wǎng)卡落實(shí)到項(xiàng)目經(jīng)理,由辦公室統(tǒng)一配備并管理。 3.生活用品:空調(diào)、飲水機(jī)、熱水器、床、自行車、電風(fēng)扇、電暖氣等 4.工地臨時(shí)用品:配電箱、電纜線、帳篷、彩鋼板、竹膠板等 5.施工用物品:手推車、鐵锨、吊機(jī)、水桶、水管等

成本法建筑物折舊中償債基金折舊法精華文檔

成本法建筑物折舊中償債基金折舊法最新文檔

關(guān)于建筑機(jī)械折舊計(jì)算方法的探討 關(guān)于建筑機(jī)械折舊計(jì)算方法的探討

格式:pdf

大小:94KB

頁數(shù):未知

4.6

關(guān)于建筑機(jī)械折舊計(jì)算方法的探討江蘇省揚(yáng)州市建工局張蘅建筑施工企業(yè)中從事設(shè)備管理的人員都感到現(xiàn)有的機(jī)械設(shè)備折舊方法由于其提取速度過慢,大大減緩了企業(yè)及時(shí)對(duì)機(jī)械設(shè)備進(jìn)行更新改造的步伐和企業(yè)技術(shù)的改造及技術(shù)進(jìn)步的步伐。本文將提出一種機(jī)械折舊計(jì)算方法并作一些...

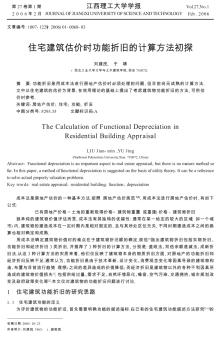

住宅建筑估價(jià)時(shí)功能折舊的計(jì)算方法初探

格式:pdf

大小:24KB

頁數(shù):3P

4.5

功能折舊是用成本法進(jìn)行房地產(chǎn)估價(jià)時(shí)必須處理的問題,但目前尚無成熟的計(jì)算方法.文中以住宅建筑的估價(jià)為背景,在效用理論的基礎(chǔ)上提出了考慮建筑物功能折舊的方法,可供估價(jià)時(shí)參考.

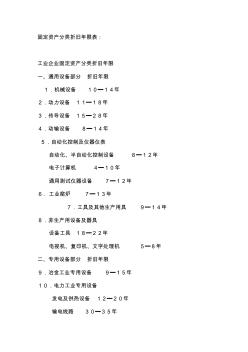

建筑物與機(jī)器設(shè)備折舊年限表

格式:pdf

大小:7KB

頁數(shù):5P

4.4

固定資產(chǎn)分類折舊年限表: 工業(yè)企業(yè)固定資產(chǎn)分類折舊年限 一、通用設(shè)備部分折舊年限 1.機(jī)械設(shè)備10━14年 2.動(dòng)力設(shè)備11━18年 3.傳導(dǎo)設(shè)備15━28年 4.動(dòng)輸設(shè)備8━14年 5.自動(dòng)化控制及儀器儀表 自動(dòng)化、半自動(dòng)化控制設(shè)備8━12年 電子計(jì)算機(jī)4━10年 通用測試儀器設(shè)備7━12年 6.工業(yè)窯爐7━13年 7.工具及其他生產(chǎn)用具9━14年 8.非生產(chǎn)用設(shè)備及器具 設(shè)備工具18━22年 電視機(jī)、復(fù)印機(jī)、文字處理機(jī)5━8年 二、專用設(shè)備部分折舊年限 9.冶金工業(yè)專用設(shè)備9━15年 10.電力工業(yè)專用設(shè)備 發(fā)電及供熱設(shè)備12━20年 輸電線路30━35年 配電線路14━16年 變電配電設(shè)備18━22年 核能發(fā)電設(shè)備20━25年 11.機(jī)械工業(yè)專用設(shè)備8━12年 12.石油工業(yè)專用設(shè)備8━14年 13.化工、醫(yī)藥工業(yè)專用設(shè)備7━14年 1

石油鉆井裝備的折舊與大修改造更新

格式:pdf

大小:809KB

頁數(shù):7P

4.4

設(shè)備是企業(yè)固定資產(chǎn)的重要組成部分,是企業(yè)生產(chǎn)的重要物質(zhì)技術(shù)基礎(chǔ)。機(jī)器設(shè)備的總體,標(biāo)志著一個(gè)國家的生產(chǎn)力、生產(chǎn)水平和科學(xué)技術(shù)發(fā)展的狀況。幾乎所有的工業(yè)企業(yè)生產(chǎn)產(chǎn)品的多寡、質(zhì)量的優(yōu)劣和成本的高低,都與設(shè)備密切相關(guān)。設(shè)備管理的基本任務(wù)就是正確地

對(duì)水利施工機(jī)械折舊問題的再認(rèn)識(shí) 對(duì)水利施工機(jī)械折舊問題的再認(rèn)識(shí)

格式:pdf

大小:161KB

頁數(shù):4P

4.6

在水利工程中,如何正確認(rèn)識(shí)施工機(jī)械折舊問題,至為重要。企業(yè)要地施工機(jī)械設(shè)備實(shí)行快速折舊,必須讓財(cái)務(wù)中的快速折舊與概預(yù)算中的快速折舊同步進(jìn)行,才能保證的舊基金用于的更新改造。實(shí)行快速2折舊的必須改變水利工程承包單價(jià)過低的這一普遍現(xiàn)象。

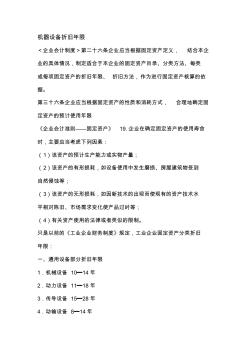

機(jī)械設(shè)備折舊年限規(guī)定 (2)

格式:pdf

大小:6KB

頁數(shù):3P

4.7

機(jī)器設(shè)備折舊年限 <企業(yè)會(huì)計(jì)制度>第二十六條企業(yè)應(yīng)當(dāng)根據(jù)固定資產(chǎn)定義,結(jié)合本企 業(yè)的具體情況,制定適合于本企業(yè)的固定資產(chǎn)目錄、分類方法、每類 或每項(xiàng)固定資產(chǎn)的折舊年限、折舊方法,作為進(jìn)行固定資產(chǎn)核算的依 據(jù)。 第三十六條企業(yè)應(yīng)當(dāng)根據(jù)固定資產(chǎn)的性質(zhì)和消耗方式,合理地確定固 定資產(chǎn)的預(yù)計(jì)使用年限 《企業(yè)會(huì)計(jì)準(zhǔn)則——固定資產(chǎn)》19.企業(yè)在確定固定資產(chǎn)的使用壽命 時(shí),主要應(yīng)當(dāng)考慮下列因素: (1)該資產(chǎn)的預(yù)計(jì)生產(chǎn)能力或?qū)嵨锂a(chǎn)量; (2)該資產(chǎn)的有形損耗,如設(shè)備使用中發(fā)生磨損、房屋建筑物受到 自然侵蝕等; (3)該資產(chǎn)的無形損耗,如因新技術(shù)的出現(xiàn)而使現(xiàn)有的資產(chǎn)技術(shù)水 平相對(duì)陳舊、市場需求變化使產(chǎn)品過時(shí)等; (4)有關(guān)資產(chǎn)使用的法律或者類似的限制。 只是以前的《工業(yè)企業(yè)財(cái)務(wù)制度》規(guī)定,工業(yè)企業(yè)固定資產(chǎn)分類折舊 年限: 一、通用設(shè)備部分折舊年限 1.機(jī)械設(shè)備10━14年 2.動(dòng)力設(shè)備11━1

成本法建筑物折舊中償債基金折舊法相關(guān)

文輯推薦

知識(shí)推薦

百科推薦

職位:土木工程師

擅長專業(yè):土建 安裝 裝飾 市政 園林