格式:pdf

大小:227KB

頁數: 18頁

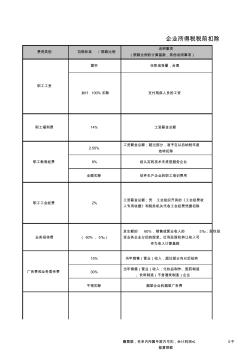

費用類別 扣除標準 / 限額比例 說明事項 (限額比例的計算基數,其他說明事項) 據實 任職或受雇,合理 2.50% 工資薪金總額;超過部分,準予在以后納稅年度 結轉扣除 8% 經認定的技術先進型服務企業 全額扣除 軟件生產企業的職工培訓費用 15% 當年銷售(營業)收入,超過部分向以后結轉 30% 當年銷售(營業)收入;化妝品制作、醫藥制造 、飲料制造(不含酒類制造)企業 不得扣除 煙草企業的煙草廣告費 支付殘疾人員的工資 工資薪金總額 工資薪金總額;憑 工會組織開具的《工會經費收 入專用收據》和稅務機關代收工會經費憑據扣除 發生額的 60%,銷售或營業收入的 5‰;股權投 資業務企業分回的股息、紅利及股權轉讓收入可 作為收入計算基數 贈票據,名單內所屬年度內可扣,會計利潤≤ 0不 能算限額 加計 100% 扣除 14% 2% ( 60%, 5‰) 廣告費和業務宣傳費 企業所得稅稅前扣除

格式:pdf

大小:193KB

頁數: 6頁

股權激勵,如何計算所得稅 股權激勵,如今已經漸漸成為人們耳熟能詳的名詞,不少人也已是股權激勵的親身 參與者。 在享受股權激勵所帶來收益的同時, 因參與股權激勵計劃所產生的所得稅問題卻容 易被忽視。 在股權激勵架構搭建、行權、退出等一系列過程中,所得稅是貫穿始終的一個重要 稅種,本文將簡要介紹股權激勵過程中的相關所得稅問題。 非上市公司股權激勵的所得稅 1不同持股模式下的稅務處理 目前實踐中,股權激勵較為常用的持股模式有 員工直接持股、通過公司持股以及通 過合伙企業持股 。不同模式的稅務處理可匯總如下表: 2有限合伙作為持股平臺,未必一定省稅 因直接持股方式對員工長期持股約束不足,大多公司傾向于以間接持股方式開展股 權激勵。 公司創始股東可通過作為有限公司大股東或有限合伙企業普通合伙人的方式實現對 持股平臺的控制,防止公司控制權分散。 實踐中部分公司認為有限合伙企業稅率較低,最適宜作為股權激

熱門知識

企業所得稅計算-

話題: 工程造價panxiaolan

精華知識

企業所得稅計算-

話題: 地產家居guixiangqq

-

話題: 地產家居1184525007

-

話題: 工程造價135****2421

-

話題: 項目管理zhangjiyan2

最新知識

企業所得稅計算-

話題: 水利水電dsdadsfdsa

相關問答

企業所得稅計算-

話題: 地產家居yuanwen88168

企業所得稅計算相關專題

- 柳鋼是什么企業

- 中國LED照明行業企業排名

- 中國的大型鋼鐵企業有哪些

- 中國鋁材上市企業哪些

- 最新企業環保管理制度

- 造價咨詢企業年檢所需資料

- 怎樣才能管好企業

- 怎樣做好企業照明節能管理

- 閘刀開關在企業還能用嗎

- 建筑企業三級取費是多少

- 云計算技術在城市軌道交通運營指揮管理系統中的應用

- 在全縣非煤礦山和危化企業安全生產工作會議上的講話

- 有源配電網設備利用率影響因子體系及其價值計算方法

- 張家港市旺達工業氣體有限公司企業信用報告-天眼查

- 中國施工企業管理協會科學技術獎技術創新成果申報書

- 云計算對企業信息化系統建設和運營的影響分析和改進

- 圓形隧道反向曲線隧道中心線兩種偏移計算方法的比較

- 中國建筑第八工程局長春分公司企業信息報告

- 引黃濟臨供水工程一級泵站圓形筒體支護結構計算分析

- 應用貴州省雨洪公式計算施工期設計洪水需注意的問題

- 水利施工企業工程項目管理

- 宜昌市工程建設監理企業備案管理辦法

- 應用工程建設施工企業質量管理規范進行體系轉換

- 中國總會計師協會民營企業分會換屆工作

- 有線電視網絡企業全面預算管理體系的構建與完善

- 中國施工企業管理協會國家優質工程

- 在水泥企業節能環保適用技術交流會上的講話(摘要)