格式:pdf

大小:227KB

頁(yè)數(shù): 18頁(yè)

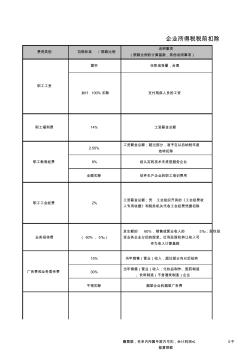

費(fèi)用類(lèi)別 扣除標(biāo)準(zhǔn) / 限額比例 說(shuō)明事項(xiàng) (限額比例的計(jì)算基數(shù),其他說(shuō)明事項(xiàng)) 據(jù)實(shí) 任職或受雇,合理 2.50% 工資薪金總額;超過(guò)部分,準(zhǔn)予在以后納稅年度 結(jié)轉(zhuǎn)扣除 8% 經(jīng)認(rèn)定的技術(shù)先進(jìn)型服務(wù)企業(yè) 全額扣除 軟件生產(chǎn)企業(yè)的職工培訓(xùn)費(fèi)用 15% 當(dāng)年銷(xiāo)售(營(yíng)業(yè))收入,超過(guò)部分向以后結(jié)轉(zhuǎn) 30% 當(dāng)年銷(xiāo)售(營(yíng)業(yè))收入;化妝品制作、醫(yī)藥制造 、飲料制造(不含酒類(lèi)制造)企業(yè) 不得扣除 煙草企業(yè)的煙草廣告費(fèi) 支付殘疾人員的工資 工資薪金總額 工資薪金總額;憑 工會(huì)組織開(kāi)具的《工會(huì)經(jīng)費(fèi)收 入專(zhuān)用收據(jù)》和稅務(wù)機(jī)關(guān)代收工會(huì)經(jīng)費(fèi)憑據(jù)扣除 發(fā)生額的 60%,銷(xiāo)售或營(yíng)業(yè)收入的 5‰;股權(quán)投 資業(yè)務(wù)企業(yè)分回的股息、紅利及股權(quán)轉(zhuǎn)讓收入可 作為收入計(jì)算基數(shù) 贈(zèng)票據(jù),名單內(nèi)所屬年度內(nèi)可扣,會(huì)計(jì)利潤(rùn)≤ 0不 能算限額 加計(jì) 100% 扣除 14% 2% ( 60%, 5‰) 廣告費(fèi)和業(yè)務(wù)宣傳費(fèi) 企業(yè)所得稅稅前扣除

格式:pdf

大小:1.1MB

頁(yè)數(shù): 1頁(yè)

問(wèn):房地產(chǎn)開(kāi)發(fā)企業(yè)建造并裝修的售房部(接待處)和樣板房費(fèi)用應(yīng)當(dāng)如何稅前扣除?

熱門(mén)知識(shí)

甲供材稅前扣除-

-

話(huà)題: 計(jì)價(jià)依據(jù)hell_fire

-

話(huà)題: 工程造價(jià)jinglijian

-

話(huà)題: 造價(jià)軟件shenrongwudi

-

話(huà)題: 計(jì)價(jià)依據(jù)找不到你

精華知識(shí)

甲供材稅前扣除-

話(huà)題: 工程造價(jià)yutiger_wu

-

話(huà)題: 工程造價(jià)justinhou982

-

最新知識(shí)

甲供材稅前扣除-

-

話(huà)題: 項(xiàng)目管理weiwei2467

-

話(huà)題: 造價(jià)軟件136136136136

-

話(huà)題: 造價(jià)管理陽(yáng)光yang

相關(guān)問(wèn)答

甲供材稅前扣除-

-

話(huà)題: 工程造價(jià)xuxinyi1028

-

話(huà)題: 計(jì)價(jià)依據(jù)mao445423234

專(zhuān)題概述

甲供材稅前扣除知識(shí)來(lái)自于造價(jià)通云知平臺(tái)上百萬(wàn)用戶(hù)的經(jīng)驗(yàn)與心得交流。 注冊(cè)登錄 造價(jià)通即可以了解到相關(guān)甲供材稅前扣除最新的精華知識(shí)、熱門(mén)知識(shí)、相關(guān)問(wèn)答、行業(yè)資訊及精品資料下載。同時(shí),造價(jià)通還為您提供材價(jià)查詢(xún)、測(cè)算、詢(xún)價(jià)、云造價(jià)等建設(shè)行業(yè)領(lǐng)域優(yōu)質(zhì)服務(wù)。手機(jī)版訪(fǎng)問(wèn):甲供材稅前扣除

相關(guān)話(huà)題

資料下載

- 重慶:住宅交易稅前扣除裝修費(fèi)

- 租期提前結(jié)束的剩余裝修費(fèi)能否作資產(chǎn)損失進(jìn)行稅前扣除

- 項(xiàng)目營(yíng)銷(xiāo)設(shè)施建造費(fèi)是否允許土地增值稅稅前扣除

- 對(duì)企業(yè)所得稅法中稅前扣除項(xiàng)目若干問(wèn)題的研究

- 造價(jià)管理人員工作中經(jīng)常遇到的75個(gè)預(yù)算問(wèn)題解答甲供材扣除)

- 主材甲供分包合同

- 市政管網(wǎng)甲供材(代供代付代扣) (2)

- 市政管網(wǎng)甲供材(代供代付代扣)

- 甲委工程主材及甲供、甲控材料(設(shè)備驗(yàn)收表)

- 甲供材、乙供材與設(shè)備進(jìn)場(chǎng)認(rèn)質(zhì)管理制度

相關(guān)資訊

甲供材稅前扣除相關(guān)專(zhuān)題

- 遼寧地區(qū)甲供材問(wèn)題

- 鄰水上甲華庭多少錢(qián)一平米

- 怎么計(jì)算房子的月供

- 結(jié)算時(shí)甲供材的處理

- 乙供材料核價(jià)單

- 銀行房貸月供怎么計(jì)算

- 月報(bào)里面的甲供材

- 河北甲供材采保費(fèi)

- 甲定乙供的材料

- 甲定材料費(fèi)問(wèn)題

- 定征復(fù)合板材粘接層性質(zhì)的非線(xiàn)性超聲蘭姆波方法

- 中玻新材擬建10條800萬(wàn)m~2Low-E玻璃線(xiàn)

- 中國(guó)建材工程亮相SNEC光伏大會(huì)暨(上海)展覽會(huì)

- 中國(guó)建材工程建設(shè)協(xié)會(huì)

- 無(wú)機(jī)材料工藝學(xué)課程改革探索

- 無(wú)收縮預(yù)應(yīng)力混凝土高性能灌漿材料與應(yīng)用

- 園林綠化及仿古建筑工程計(jì)價(jià)宣貫輔導(dǎo)材料

- 棗莊新中興實(shí)業(yè)有限責(zé)任公司擬興建木材綜合利用項(xiàng)目

- 中國(guó)節(jié)能建材市場(chǎng)專(zhuān)項(xiàng)調(diào)查及十三五發(fā)展趨勢(shì)預(yù)測(cè)報(bào)告

- 再生丁基橡膠-丁基橡膠防水卷材壓敏膠的制備及性能

- 中國(guó)綠色建材產(chǎn)業(yè)發(fā)展聯(lián)盟綠色板材與工程專(zhuān)委會(huì)

- 建筑防水材料及工程技術(shù)研討會(huì)

- 中國(guó)大理石石材市場(chǎng)發(fā)展及投資前景報(bào)告

- 單面涂鋁PVC塑料吊頂材料燃燒性能的實(shí)驗(yàn)

- 在材料課程教學(xué)改革中應(yīng)用現(xiàn)代教育技術(shù)與實(shí)踐

- 云南2020年07月(5-7月)板材信息價(jià)數(shù)據(jù)包

- 新型防腐管材鋼骨架塑料(HDPE)復(fù)合管

- 甲供材稅前稅后扣問(wèn)題

- 甲供材算哪些費(fèi)用

- 甲供材套價(jià)是如何處理

- 甲供材退款問(wèn)題

- 甲供材問(wèn)題扣稅務(wù)問(wèn)題

- 甲供材問(wèn)題遼寧

- 甲供材需要記取哪些費(fèi)用

- 甲供材一般怎么樣算價(jià)錢(qián)

- 甲供材與暫定價(jià)

- 甲供材在結(jié)算時(shí)如何扣除

- 甲供材在結(jié)算時(shí)怎么處理

- 甲供材怎么處理

- 甲供材怎么結(jié)算

- 甲供材怎么取費(fèi)

- 甲供材怎么設(shè)置

- 甲供鋼筋多余的怎么處理

- 甲供鋼筋檢驗(yàn)費(fèi)誰(shuí)承擔(dān)

- 甲供和甲供材料

- 甲供苗木養(yǎng)護(hù)費(fèi)用如何計(jì)算

- 甲供砂漿如何扣除

- 甲供商砼與施工方結(jié)算問(wèn)題

- 甲供主材江蘇徐州

- 甲供主材如何進(jìn)入預(yù)算

- 甲管乙管連接方式是什么

- 甲基硅醇納憎水劑是什么

- 甲基硅油可以做導(dǎo)熱油么

- 甲基叔丁基醚的安全說(shuō)明

- 甲級(jí)大門(mén)換門(mén)鎖要多少錢(qián)

- 甲級(jí)防盜防火門(mén)標(biāo)準(zhǔn)是什么

- 甲級(jí)防火玻璃有什么要求