格式:pdf

大小:8KB

頁數(shù): 2頁

五、本基價是按照現(xiàn)行的施工及驗收規(guī)范、質(zhì)量評定標(biāo)準(zhǔn)、安全及技術(shù)操作規(guī)程制定的 ,是在合理 工期內(nèi)、正常條件下、采用常規(guī)的施工方法和施工工藝以及合理的施工組織和機械配置 ,完成單位合格 產(chǎn)品所需要的人工、 材料、機械臺班及相應(yīng)管理費用的消耗量標(biāo)準(zhǔn) ,它反映了本市社會平均消耗量水平。 六、本基價中的工作內(nèi)容僅說明了主要施工工序 ,次要工序雖未說明但基價中已考慮。 七、本基價中各子目的預(yù)算基價由人工費、 材料費、機械費和企業(yè)管理費 (以下簡稱“管理費” ) 組成。 八、本基價中人工費的說明和規(guī)定: 1.本基價的人工消耗量是以現(xiàn)行 《全國建筑安裝工程統(tǒng)一勞動定額》 和《全國統(tǒng)一安裝工程預(yù) 算定額》為基礎(chǔ) ,并結(jié)合本市實際編制的 ,已考慮了各項目施工操作的基本用工、輔助用工、材料超運距 用工及人工幅度差。 2.人工效率按八小時工作制計算。 3.人工單價按工種技術(shù)含量不同分為三類: 一類工每工日 59

格式:pdf

大小:58KB

頁數(shù): 2頁

近幾年來,我國建筑行業(yè)迅猛發(fā)展,在此發(fā)展形勢下,甲供材已經(jīng)成為建筑業(yè)發(fā)展過程中的常見現(xiàn)象,在\"營改增\"政策落實后,施工企業(yè)通常會采用簡易計稅方式對甲供材業(yè)務(wù)進行處理,過程中應(yīng)對甲供材業(yè)務(wù)所涉及的各類問題全面分析,進而為建筑企業(yè)的發(fā)展提供數(shù)據(jù)參考,從而使得甲供材業(yè)務(wù)的選擇更加科學(xué)合理,高效處理甲供材業(yè)務(wù)開展過程中的涉稅問題,為建筑企業(yè)帶來一定的發(fā)展機遇,降低運營成本。而本文則主要針對\"營改增\"政策落實后建筑業(yè)甲供材業(yè)務(wù)涉稅問題進行探討,提出了自身的見解與思考。

熱門知識

甲供材保管費問題-

話題: 工程造價kevinyuan1

-

話題: 項目管理luoguo3000

精華知識

甲供材保管費問題-

-

話題: 工程造價Zhangxianfu

最新知識

甲供材保管費問題-

話題: 成本管控chindy_dsds

-

相關(guān)問答

甲供材保管費問題-

-

話題: 項目管理kangxiaobox

甲供材保管費問題相關(guān)專題

- 遼寧地區(qū)甲供材問題

- 鄰水上甲華庭多少錢一平米

- 怎么計算房子的月供

- 結(jié)算時甲供材的處理

- 乙供材料核價單

- 銀行房貸月供怎么計算

- 月報里面的甲供材

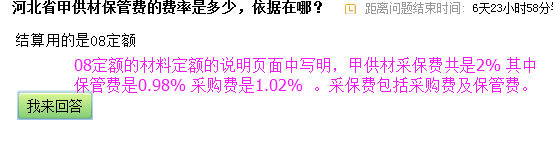

- 河北甲供材采保費

- 甲定乙供的材料

- 甲定材料費問題

- 應(yīng)用亞溫淬火工藝解決45鋼槽型螺母淬裂問題的探索

- 有關(guān)建筑工程造價管理面臨的問題與其處理手段

- 定征復(fù)合板材粘接層性質(zhì)的非線性超聲蘭姆波方法

- 以BIM為基礎(chǔ)的裝配式建筑全生命周期管理問題

- 在建筑行業(yè)建立農(nóng)民工工資保證金制度若干問題的思考

- 中國水環(huán)境污染治理社會化資金投入現(xiàn)狀、問題與對策

- 醫(yī)用潔凈空調(diào)系統(tǒng)設(shè)計調(diào)試中易忽視的問題及設(shè)計優(yōu)化

- 園林景觀工程在推進城鄉(xiāng)宜居環(huán)境建設(shè)中的問題及思考

- 應(yīng)用貴州省雨洪公式計算施工期設(shè)計洪水需注意的問題

- 在線解答合同、FIDIC、清單、工程管理問題實況

- 中玻新材擬建10條800萬m~2Low-E玻璃線

- 制定機械加工勞動定額切削用量時間標(biāo)準(zhǔn)若干問題

- 中國建材工程亮相SNEC光伏大會暨(上海)展覽會

- 中國建材工程建設(shè)協(xié)會

- 無機材料工藝學(xué)課程改革探索

- 醫(yī)院手術(shù)部新風(fēng)機組盤管冬季凍裂問題分析及防止方法

- 再談VRV空調(diào)系統(tǒng)設(shè)計與施工中有關(guān)問題的解決方法

- 甲供材不計取規(guī)費

- 甲供材材料費取費問題

- 甲供材材料節(jié)余如何處理

- 甲供材采保費的計取

- 甲供材采保費計價基準(zhǔn)價

- 甲供材采保費問題

- 甲供材參與取規(guī)費及稅金么

- 甲供材超清單量問題

- 甲供材的保管費

- 甲供材的具體結(jié)算方法

- 甲供材的扣除問題

- 甲供材多退少補如何理解

- 甲供材該扣除

- 甲供材和甲控材

- 甲供材和清包工有什么區(qū)別

- 甲供材和乙供材

- 甲供材匯總出錯問題

- 甲供材及甲控材的點數(shù)

- 甲供材計費問題

- 甲供材計稅問題

- 甲供材檢測費誰出

- 甲供材檢驗試驗費

- 甲供材檢驗試驗費的記取

- 甲供材結(jié)算處理

- 甲供材結(jié)算問題

- 甲供材進料問題

- 甲供材扣除問題

- 甲供材扣稅問題

- 甲供材浪費如何解決

- 甲供材料參與取費