格式:pdf

大小:323KB

頁數: 3頁

土地出讓金并入物業稅的利弊分析與政策建議——據悉:“十一五”期間,我國將穩步推行物業稅,其中會將一次性繳納的土地出讓金并入物業稅。本文通過分析土地出讓金并入物業稅后的利與弊,認為物業稅的基本框架應該作相應調整,并提出具體的政策建議。

格式:pdf

大小:21KB

頁數: 1頁

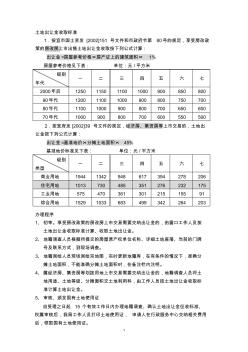

1 土地出讓金收取標準 1.按宜市國土資發 [2002]151 號文件和市政府令第 80號的規定,享受房改政 策的房改房上市出售土地出讓金收取按下列公式計算: 出讓金 =房屋參考價格×房產證上的建筑面積× 1% 房屋參考價格見下表: 單位:元 /平方米 級別 年代 一 二 三 四 五 六 七 2000年后 1250 1150 1100 1000 900 850 800 90年代 1200 1100 1000 900 800 750 700 80年代 1100 1000 900 800 700 650 600 70年代 1000 900 800 700 600 550 500 2.按宜府發 [2002]39 號文件的規定,經濟房、集資房等上市交易的,土地出 讓金按下列公式計算: 出讓金 =基準地價×分攤土地面積× 45% 基準地價標準見下表: 單位:元 /平方米 級別 類型 一

熱門知識

出讓金契稅成功入庫-

話題: 地產家居fanyanliang

精華知識

出讓金契稅成功入庫-

話題: 地產家居yysjzsjywd

-

話題: 地產家居qq576678890

最新知識

出讓金契稅成功入庫-

話題: 地產家居email_2188

相關問答

出讓金契稅成功入庫出讓金契稅成功入庫相關專題

- 山東省2019企業土地出讓契稅稅率

- 2019年土地出讓金計算

- 2019年土地出讓金的契稅稅率2%

- 2019拆遷安置房土地出讓金

- 2019年南京市商品房土地出讓面積

- 回遷房土地出讓金由誰付

- 回遷房土地出讓金了

- 回遷房土地出讓金

- 回遷房土地出讓金計算

- 回遷房土地出讓金是多少錢

- 中國石化第二代節能型苯乙烯技術在巴陵石化成功應用

- 基礎大體積混凝土施工技術在超高建筑工程中成功運用

- 廣州市越秀區人防工程建設走出一條平戰結合成功之路

- 康力電梯成功中標蘇州軌道交通二號線全線自動扶梯項目

- 蘭化240kt╱a乙烯改造復工實現一次投料開車成功

- 孔內深層強夯法(DDC樁公司)技術回填土成功運用

- 吉林省勘察設計協會成功舉辦吉林省綠色建筑研討會

- 抗海水腐蝕混凝土在電化廠工業鹽罐池工程中成功應用

- 孔內深層強夯法在對大型高聳結構物電廠工程成功案例

- 蘭化240kt/a乙烯改造復工實現一次投料開車成功

- 基于解釋結構模型我國政府信息公開關鍵成功因素分析

- 吉林石化700kt/a乙烯改擴建裝置一次投產成功

- 成功實施國際工程總承包項目的經驗

- 額定集成功率模塊簡化電機驅動器設計且節能

- 正確處理施工單位與項目業主、監理關系的做法和成功經驗

- DDC樁公司成功處理北京天寧寺居民住宅小區地基處理應用

- 中國重型機械行業一帶一路國際合作論壇京成功舉辦

- 出讓地契稅流程

- 出讓地和一般商品房區別

- 出賣人未取得商品房預售許可證明

- 出借房產由誰繳納房產稅

- 出借房產繳納房產稅

- 出借房產房產稅

- 出嫁女戶口在娘家拆遷后可以要求分房安置嗎

- 出嫁女戶口未遷安置房

- 籌建期繳納契稅入無形資產的處理

- 稠州論壇經濟適用房

- 仇畢村安置房

- 仇畢安置房最新進程

- 仇畢安置房中標公示

- 仇畢安置房項目的房屋征收決定書

- 仇畢安置房項目拆房

- 仇畢安置房項目

- 仇畢安置房套型圖

- 仇畢安置房套開工建設

- 仇畢安置房建造時間

- 仇畢安置房規劃設計圖

- 仇畢安置房工程

- 仇畢安置房二期

- 仇畢安置房代建中標

- 寵物店裝修注意事項

- 寵物店裝修需要注意什么

- 寵物店如何裝修好用

- 寵物店如何裝修

- 崇左市大新商品房房價

- 崇州躍層商品房

- 崇州有哪些安置房近期交房